รู้หรือไม่ เมื่อกิจการมีที่ดินหรืออาคารสักหลัง ทางเลือกในการบันทึกบัญชีไม่ได้มีแค่จัดเป็นสินทรัพย์ไม่หมุนเวียน อย่าง “ที่ดิน อาคาร และอุปกรณ์” เท่านั้น

ในความเป็นจริงแล้ว ที่ดินหรืออาคารนั้น อาจจะเป็น “อสังหาริมทรัพย์เพื่อการลงทุน” ก็เป็นได้ และความแตกต่างของสองรายการนี้ในงบการเงินคืออะไร มีเรื่องใดในมาตรฐานการบัญชีที่นักบัญชีต้องเข้าใจบ้าง และในปี 2566 นี้มาตรฐานบัญชี TFRS for NPAEs ที่อัปเดตเกี่ยวกับเรื่องนี้มีอะไรบ้าง มองมาศึกษากันเลย

ที่ดิน อาคารและอุปกรณ์ ต่างจาก อสังหาริมทรัพย์เพื่อการลงทุนอย่างไร

เริ่มต้นลำดับแรกจากความเหมือนและความต่างระหว่างที่ดิน อาคาร และอุปกรณ์กับอสังหาริมทรัพย์เพื่อการลงทุนกันก่อน สินทรัพย์ทั้ง 2 ชนิด แม้หน้าตาจะเหมือนกันอย่างกะแกะ แต่ทว่า มีความแตกต่างในวัตถุประสงค์การใช้งานและวิธีการวัดมูลค่าดังต่อไปนี้ค่ะ

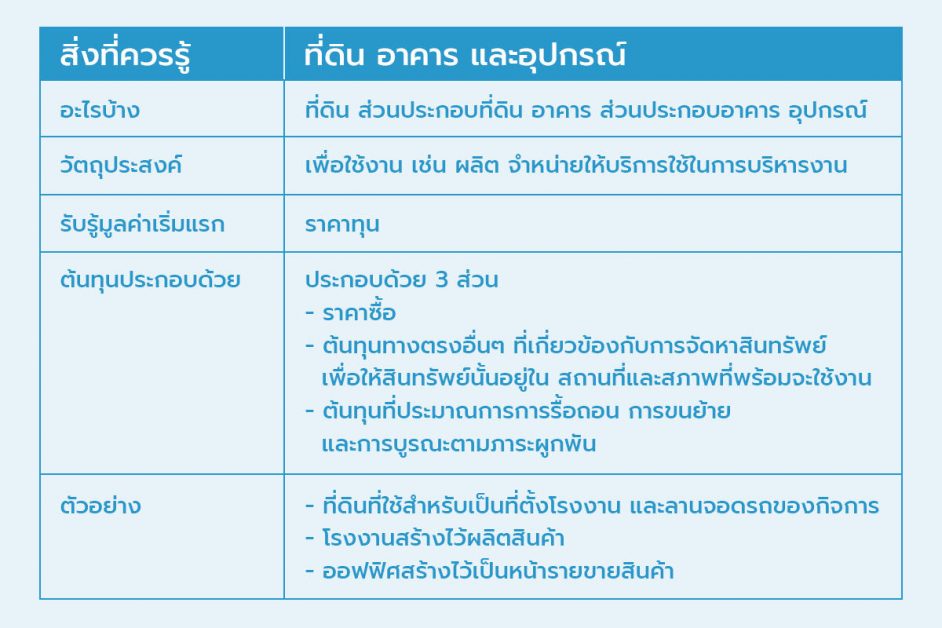

ที่ดิน อาคาร และอุปกรณ์

หมายถึง ที่ดิน ส่วนประกอบที่ดิน อาคาร ส่วนประกอบอาคาร อุปกรณ์ ที่มีเพื่อใช้งาน เช่น ผลิต จำหน่าย ให้บริการ ใช้ในการบริหารงาน

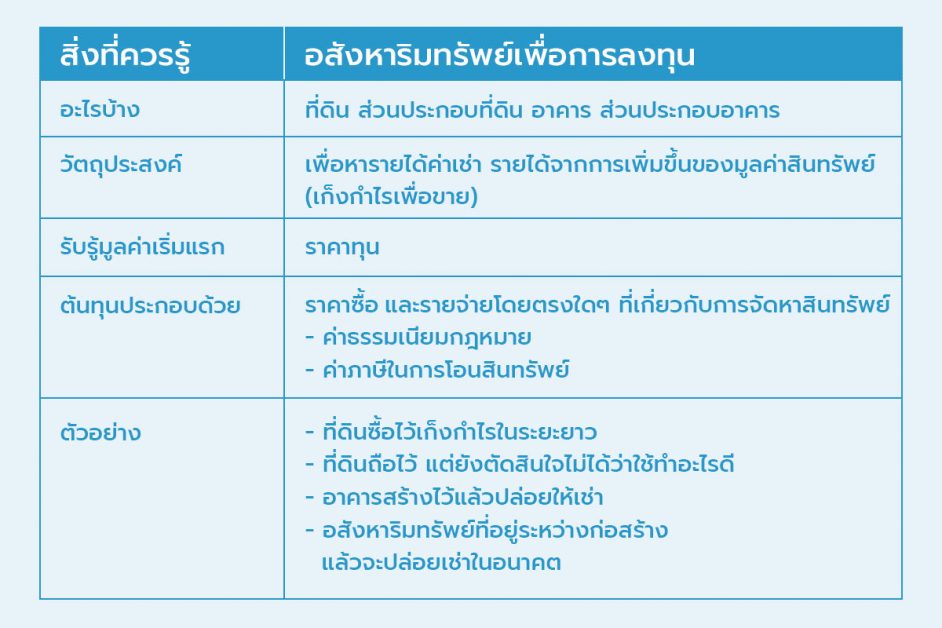

อสังหาริมทรัพย์เพื่อการลงทุน

หมายถึง ที่ดิน ส่วนประกอบที่ดิน อาคาร ส่วนประกอบอาคาร ที่มีไว้เพื่อหารายได้ค่าเช่า รายได้จากการเพิ่มขึ้นของมูลค่าสินทรัพย์ (เก็งกำไรในการขาย)

ประมาณการรื้อถอนคืออะไร

ถ้าใครอ่านองค์ประกอบต้นทุนของ “ที่ดิน อาคารและอุปกรณ์” จากตารางก่อนหน้า คิดว่าน่าจะสะดุดตรงคำที่ว่า “ประมาณการรื้อถอน” ว่ามันคืออะไร และมีความสำคัญอย่างไร มาทำความเข้าใจในบทความนี้ไปพร้อมกันค่ะ

ยกตัวอย่างง่ายๆ กรณีที่เราไปเช่าออฟฟิศและมีสิทธิ์ในการใช้ระยะยาว ถือเป็นสัญญาเช่าฝ่ายทุน (สัญญาเช่าทางการเงิน) สิ่งที่เกิดขึ้นก็คือ ในทางบัญชีเราจะเสมือนเป็นเจ้าของห้องเช่าออฟฟิศนี้แล้ว จึงต้องรับรู้เป็นส่วนนึงของที่ดิน อาคารและอุปกรณ์ แต่ทว่าถ้าลองอ่านในสัญญาดีๆ มีข้อความระบุไว้ว่า “ผู้เช่าต้องทำสินทรัพย์ให้อยู่ในสภาพเดิมก่อนย้ายออก” นั่นแปลว่า ภาระผูกพันในการรื้อถอน ขนย้ายก็เกิดขึ้นกับธุรกิจตั้งแต่วันแรกที่ทำสัญญาแล้วเช่นกัน แม้ว่าเราจะจ่ายเงินจ้างช่างรื้อถอนในอนาคตอันไกลแค่ไหนก็ตาม

ดังนั้น นักบัญชีจึงต้องรับรู้ “ประมาณการรื้อถอน” นี้เข้าไปในบัญชีที่ดิน อาคารและอุปกรณ์ เสียด้วย โดย NPAEs บอกว่าเราประมาณการที่ดีที่สุดแล้วบันทึกเข้าไปก็ได้ ไม่จำเป็นต้องไปจ้างผู้เชี่ยวชาญค่ะ และเมื่อรับรู้รายการนี้เป็นต้นทุนแล้ว การคิดค่าเสื่อมราคาก็จะคำนวณตั้งต้นจากตรงนี้

อัพเดทมาตรฐาน TFRS for NPAEs

อ่านมาถึงตรงนี้ทุกคนคงอดสงสัยไม่ได้ใช่ไหมคะว่าในปีนี้มีเรื่องอะไรใหม่ๆ ที่เราต้องรู้บ้างเกี่ยวกับ ที่ดิน อาคารและอุปกรณ์ รวมถึงอสังหาริมทรัพย์เพื่อการลงทุนบ้าง ในปีที่ผ่านมามีประกาศอัปเดตมาตรฐานรายงานทางการเงินสำหรับกิจการไม่มีส่วนได้เสียสาธารณะ (ปรับปรุง 2565) บังคับใช้ 14 พฤศจิกายน 2565 เป็นต้นไป

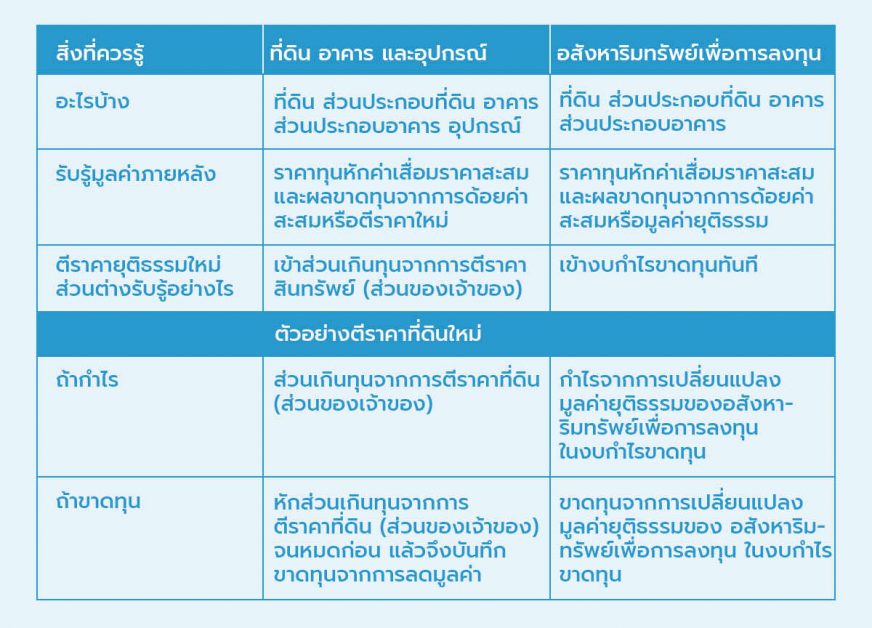

และเรื่องสำคัญเกี่ยวข้องกับที่ดิน อาคารและอุปกรณ์ กับอสังหาริมทรัพย์เพื่อการลงทุนนั้น ได้แก่ การที่มาตรฐานอนุญาตให้เราเลือกใช้วิธีการตีราคาใหม่ ภายหลังจากการรับรู้สินทรัพย์นั้นได้ ถ้าสามารถวัดมูลค่ายุติธรรมได้อย่างน่าเชื่อถือ

แต่มีเงื่อนไขว่า ถ้าเลือกที่จะใช้วิธีการตีราคาใหม่ ก็ต้องใช้อย่างสม่ำเสมอ และใช้นโยบายเดียวกันสำหรับสินทรัพย์ทุกรายการที่อยู่ในประเภทนี้ แต่ทั้งสองรายการนั้นก็ยังมีความแตกต่างกันอยู่ในรายละเอียดของส่วนต่างที่ต้องรับรู้หลังจากวัดมูลค่าใหม่ค่ะ

ทั้งหมดนี้ เป็นเรื่องที่ต้องรู้เกี่ยวกับที่ดิน อาคารและอุปกรณ์ และอสังหาริมทรัพย์เพื่อการลงทุน ที่หน้าตาจะเหมือนกันเป๊ะ แต่ถ้ามองลึกๆ แล้วมีรายละเอียดที่แตกต่างกันหลายจุดเลยค่ะ หวังว่าบทความนี้น่าจะมีประโยชน์สำหรับนักบัญชีทุกท่านนะคะ

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่