การทำ Start up นอกจากเจ้าของธุรกิจจะปวดหัวกับการหานวัตกรรมใหม่ๆ และพัฒนาเทคโนโลยีที่ตอบโจทย์ลูกค้าให้ได้แล้ว สิ่งนึงที่ขาดไม่ได้ก็คือ การทำความเข้าใจเรื่องบัญชีค่ะ เพราะต้นทุนส่วนใหญ่ของธุรกิจ น่าจะทุ่มให้กับค่าตัวโปรแกรมเมอร์ หรือค่าพัฒนาโปรแกรม แอพพลิเคชั่นต่างๆ

รายการนี้ถ้ามองเผินๆ นักบัญชีอาจจะบอกว่ามันก็คือ “สินทรัพย์ไม่มีตัวตน” ในงบการเงิน แต่เจ้าของธุรกิจทั้งหลายอาจจะงงๆ ว่า คำศัพท์อิหยังนะ สินทรัพย์ไม่มีตัวตน นี่หมายถึงวิญญาณหรือผีไหม ไม่ใช่นะคะ…

ในวันนี้ถ้า CEO บริษัท Start up คนไหนยังติดใจว่าศัพท์คำนี้คืออะไร แล้วเมื่อไรเราจะรับรู้ต้นทุนพัฒนาโปรแกรมเป็นสินทรัพย์ไม่มีตัวตนได้บ้าง FlowAccount จะมาให้ฟังพร้อมๆ กันนะคะ

สินทรัพย์ไม่มีตัวตน คืออะไร

สินทรัพย์ไม่มีตัวตน หมายถึง สินทรัพย์ที่ไม่เป็นตัวเงิน ไม่มีลักษณะทางกายภาพ และสามารถระบุตัวสินทรัพย์นั้นได้ กล่าวคือ จะต้องเป็นสินทรัพย์ที่กิจการสามารถนำไปขาย โอน ให้สิทธิ์ ให้เช่า หรือแลกเปลี่ยนได้โดยเอกเทศ หรือเป็นสินทรัพย์ที่ได้มาจากการทำสัญญา หรือด้วยสิทธิทางกฎหมาย

อ่านแค่นี้ก็งงแล้ว เพราะนิยามตามมาตรฐานบัญชี TFRS for NPAEs ที่ธุรกิจในไทยส่วนใหญ่ใช้กันนี้ มันเข้าใจยากเสียนี่กะไร

พูดง่ายๆ ก็คือ สินทรัพย์ไม่มีตัวตน เป็นสินทรัพย์ที่เป็นของบริษัท และจับต้องไม่ได้ แต่สามารถใช้ประโยชน์ได้ในอนาคตค่ะ เช่น ค่าโปรแกรม ค่าสิทธิบัตร ค่าลิขสิทธิ์ เป็นต้น

หลักการรับรู้สินทรัพย์ไม่มีตัวตน สำหรับธุรกิจ Start up ที่มักพบกันบ่อย

สำหรับธุรกิจ Start up เอง เรามักจะข้องเกี่ยวกับการซื้อโปรแกรมมาใช้งาน หรือการพัฒนาโปรแกรม แอปปลิเคชั่นขายลูกค้า ในมุมมองบัญชีมีหลักการรับรู้ต้นทุนที่เกิดขึ้นเหล่านี้ในงบการเงินอย่างไรบ้าง มาดูกันค่ะ

1. สินทรัพย์ไม่มีตัวตน ได้มาจากการซื้อ

สินทรัพย์ไม่มีตัวตน ที่ได้มาจากการซื้อ เช่น การซื้อโปรแกรมสำเร็จรูป มาใช้งาน กรณีแบบซื้อขาดเลย และเราเป็นเจ้าของโปรแกรมนั้น โดยระบุสิทธิ์ได้ชัดเจน

ต้นทุนในการซื้อโปรแกรมสำเร็จรูปจะถูกบันทึกบัญชีเป็นสินทรัพย์ไม่มีตัวตน ตามราคาทุน และค่อยๆ ทยอยตัดจำหน่ายตลอดอายุการใช้งาน

ตัวอย่างเช่น ซื้อโปรแกรมตัดต่อมาใช้งานราคา 1 ล้านบาท กำหนดอายุใช้งาน 10 ปี เราจะบันทึกบัญชีสินทรัพย์ไม่มีตัวตน 1 ล้านบาท และทยอยมีค่าตัดจำหน่าย (เป็นค่าใช้จ่าย) เกิดขึ้นทุกปีปีละ 100,000 บาท

2. สินทรัพย์ไม่มีตัวตน ที่เกิดขึ้นภายใน

สำหรับสินทรัพย์ไม่มีตัวตนที่เกิดขึ้นภายใน จะต่างกับกรณีแรก เพราะบริษัทจะเป็นคนพัฒนาสินทรัพย์นี้ขึ้นเอง เช่น การพัฒนาโปรแกรม หรือแอพพลิเคชั่นขึ้นด้วยพนักงานโปรแกรมเมอร์ของบริษัทเอง โดยจะมีอยู่ 2 ขั้นตอนดังนี้

A) ขั้นตอนการวิจัย หมายถึง การสำรวจตรวจสอบ ที่วางแผนและริเริ่มให้ได้มา ซึ่งความรู้ความเข้าใจใหม่ๆ ทางด้านวิทยาศาสตร์ หรือทางด้านเทคนิค

โดยกิจการต้องไม่รับรู้เป็นสินทรัพย์ไม่มีตัวตน แต่รับรู้เป็นค่าใช้จ่ายในงบการเงินเมื่อรายจ่ายนั้นเกิดขึ้น

เราลองมาดูตัวอย่างกิจกรรมการวิจัย เพื่อเพิ่มความเข้าใจให้มากขึ้น

- กิจกรรมที่มุ่งเน้นให้ได้ความรู้ใหม่

- การค้นหา ประเมินผล และคัดเลือก เพื่อนำผลวิจัยไปประยุกต์ใช้

- การค้นหาทางเลือกสำหรับวัตถุดิบ หรือเทคโนโลยี

- สูตรการออกแบบ การประเมิน และคัดเลือก ที่เป็นไปได้สำหรับนวัตกรรมใหม่

สาเหตุที่มาตรฐานการบัญชีให้รับรู้รายการวิจัยดังกล่าวเป็นค่าใช้จ่าย (ไม่ใช่สินทรัพย์) ก็เพราะการวิจัยนั้น เป็นแค่การทดลอง ไม่ได้การันตีด้วยซ้ำว่ารายจ่ายดังกล่าวจะสามารถสร้างประโยชน์ในอนาคตได้จริงๆ หรือขายได้จริงในเชิงพาณิชย์

B) ขั้นตอนการพัฒนา หมายถึง การทำผลของการวิจัย หรือความรู้อื่นมาใช้ในแผนงาน หรือการออกแบบเพื่อผลิตสิ่งใหม่ หรือสิ่งที่ดีขึ้นกว่าเดิมอย่างเป็นสาระสำคัญ ก่อนที่จะเริ่มผลิตหรือใช้ในเชิงพาณิชย์ ไม่ว่าสิ่งนั้นจะเป็นวัตถุดิบ ชิ้นส่วนอุปกรณ์ ผลิตภัณฑ์ กระบวนการ ระบบ หรือบริการ

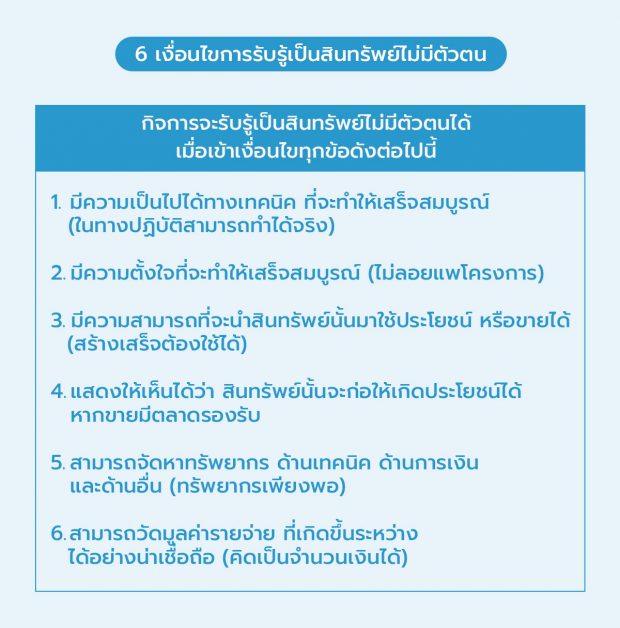

โดยกิจการจะรับรู้เป็นสินทรัพย์ไม่มีตัวตนได้ เมื่อเข้าเงื่อนไขทุกข้อดังต่อไปนี้

- มีความเป็นไปได้ทางเทคนิค ที่จะทำให้เสร็จสมบูรณ์ (ในทางปฏิบัติสามารถทำได้จริง)

- มีความตั้งใจที่จะทำให้เสร็จสมบูรณ์ (ไม่ลอยแพโครงการ)

- มีความสามารถที่จะนำสินทรัพย์นั้นมาใช้ประโยชน์ หรือขายได้ (สร้างเสร็จต้องใช้ได้)

- แสดงให้เห็นได้ว่า สินทรัพย์นั้นจะก่อให้เกิดประโยชน์ได้ หากขายมีตลาดรองรับ

- สามารถจัดหาทรัพยากร ด้านเทคนิค ด้านการเงิน และด้านอื่น (ทรัพยากรเพียงพอ)

- สามารถวัดมูลค่ารายจ่าย ที่เกิดขึ้นระหว่างพัฒนาได้อย่างน่าเชื่อถือ (คิดเป็นจำนวนเงินได้)

เห็นมั้ยคะว่า กว่าจะบันทึกรายจ่ายพัฒนาโปรแกรมเป็นสินทรัพย์ไม่มีตัวตนได้ ต้องฝ่าด่านอรหันต์ถึง 6 ด่านเลยค่ะ

ทำไมแอพพลิเคชั่นที่กำลังพัฒนาอยู่ นักบัญชีไม่ให้บันทึกเข้ามาเป็นสินทรัพย์

ทำไม Start-up สูญเสียเงินไปกับการพัฒนาแอพพลิเคชั่นมากมาย แต่นักบัญชีไม่บันทึกรายการดังกล่าวเป็นสินทรัพย์ แต่ให้บันทึกเป็นค่าใช้จ่าย สาเหตุก็เพราะว่า…หากธุรกิจไม่สามารถแยกขั้นตอนการวิจัย ออกจากขั้นตอนการพัฒนาได้ ต้องถือว่ารายจ่ายทั้งหมด เกิดขึ้นในขั้นตอนการวิจัยเท่านั้น (ใจร้ายจริงๆ เลย)

ขั้นตอนการวิจัยก็เหมือนการหาข้อมูล แต่ขั้นตอนการพัฒนาคือการนำข้อมูลนั้นมาใช้ให้เกิดสินทรัพย์จริง ตาม 6 เงื่อนไขหัวข้อก่อนหน้านี้ ถ้าเจ้าของธุรกิจไม่สามารถพิสูจน์ได้ชัดเจนว่า นี่พวกเรากำลังเข้าสู่ขั้นพัฒนาแล้ว (ไม่ใช่วิจัยเฉยๆ) นักบัญชีก็อาจจะต้องบันทึกบัญชีเป็นค่าใช้จ่ายธุรกิจต่อไปค่ะ

นอกจากนี้รายจ่ายอื่นที่เกิดก่อนหรือไม่เกี่ยวโดยตรงกับการพัฒนาแอพพลิเคชั่น ก็ไม่สามารถรับรู้เป็นสินทรัพย์ไม่มีตัวตนได้ ถือเป็นค่าใช้จ่ายทั้งจำนวนในงบการเงิน เช่น

- ค่าใช้จ่ายก่อนการดำเนินงาน เช่น ค่าที่ปรึกษา ค่าจัดตั้งกิจการ

- รายจ่ายในการอบรมบุคลากร

- รายจ่ายในการโฆษณา ส่งเสริมการขาย

- รายจ่ายในการย้ายสถานที่ หรือรายจ่ายในการจัดองค์กรใหม่

เดิมทีถูกบันทึกเป็นค่าใช้จ่ายไปแล้ว สามารถบันทึกกลับมาเป็นสินทรัพย์ได้ไหม

ถ้าขณะที่ทำบัญชีนักบัญชีบันทึกค่าใช้จ่ายตามนิยามใน TFRS for NPAEs แล้ว ในลำดับต่อมาแอพพลิเคชั่นที่พัฒนาเกิดใช้งานได้ ก็จะไม่สามารถกลับรายการมาเป็นสินทรัพย์ได้ ถ้า ณ โมเมนต์โน้น นักบัญชีรับรู้รายการถูกแล้ว

ยกเว้นเสียแต่ว่ามีหลักฐานพิสูจน์ว่า จริงๆ ในอดีต เจ้าของธุรกิจผ่านกระบวนการวิจัยมานานแล้ว และเข้าสู่ขั้นตอนพัฒนาไปนานแล้วด้วย แต่ลืมแจ้งนักบัญชีและเอาหลักฐานมาพิสูจน์ให้นักบัญชีว่าผ่านเงื่อนไข 6 ข้อ 100% ค่ะ ถ้าเป็นกรณีนี้อาจย้อนกลับไปแก้ไขข้อผิดพลาดในอดีตได้ แต่มีขั้นตอนยุ่งยากหน่อย แนะนำอ่านเพิ่มได้ที่นี่ค่ะ

สรุป

จากที่อ่านมาทั้งหมดนี้คิดว่าน่าจะพอทำให้เจ้าของธุรกิจ Start-up เข้าใจไอเดียของสินทรัพย์ไม่มีตัวตนบ้างแล้วนะคะ ว่ามันคืออะไร รับรู้ยังไงดี

สิ่งสำคัญของการทำธุรกิจ คงไม่ได้คาดหวังให้นักธุรกิจบันทึกบัญชีเป็น แต่เจ้าของธุรกิจต้องเข้าใจหลักการทางบัญชีที่สำคัญ จะได้คุยกับนักบัญชีให้รู้เรื่อง บันทึกบัญชีอย่างถูกต้อง เพื่อสุดท้ายได้ใช้งบการเงินที่สะท้อนข้อเท็จจริงที่สุดนั่นเองค่ะ

อ้างอิง

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่