ทุกคนน่าจะคุ้นเคยกับภาษีหลายประเภทไม่ว่าจะเป็น “ภาษีมูลค่าเพิ่ม (VAT)” ที่จ่ายพร้อมกับการซื้อสินค้าและบริการ “ภาษีหัก ณ ที่จ่าย (WHT)” ที่ถูกหักอัตโนมัติจากผู้จ่ายที่ทำหน้าที่หักจากเงินที่จ่ายเพื่อให้มีการทยอยชำระภาษี และผู้มีรายได้ ไม่ว่าจะเป็นมนุษย์เงินเดือน ฟรีแลนซ์ หรือคนทำธุรกิจในรูปบุคคลธรรมดาจะต้องยื่น “ภาษีเงินได้บุคคลธรรมดา (PIT)”

บทความนี้จะมีเน้นย้ำสิ่งที่ทุกคนควรเข้าใจเกี่ยวกับ “ภาษีเงินได้บุคคลธรรมดา” กันนะคะ

สำหรับคนขยันทุกท่านที่มีรายได้ในปีที่ผ่านมามีหน้าที่ต้องยื่นแบบแสดงรายการชำระภาษีภายในวันที่ 1 มกราคม ถึง วันที่ 31 มีนาคม ปีถัดจากปีที่มีรายได้นั้น ซึ่งจำนวนเงินที่ต้องเสียภาษีนั้นจะขึ้นกับรายได้ ที่หากยิ่งมีรายได้มากเท่าไรก็ต้องจ่ายมากขึ้น แต่หากรู้จักภาษีสักหน่อยจะช่วยวางแผนและสามารถบริหารจัดการตัวเองให้ไม่ต้องกังวลเรื่องการโดนภาษีย้อนหลังอีกด้วยค่ะ

หวังว่าบทความฉบับนี้จะเป็นประโยชน์ต่อทุกท่านนะคะ

ภาษีเงินได้บุคคลธรรมดาคืออะไร

ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่จัดเก็บจากบุคคลทั่วไปที่มีเงินได้ไม่ว่าจะเป็นประเภทใด หรือ ชนิดใดก็ตาม หากไม่มีข้อยกเว้นตามที่กฎหมายกำหนด ก็จะอยู่ในข่ายที่จะต้องเสียภาษีทั้งหมดค่ะ

หรือเป็น ภาษีที่จัดเก็บจาก หน่วยภาษี ที่มีลักษณะพิเศษตามที่กฎหมายกำหนด และมีรายได้เกิดขึ้นตามเกณฑ์ที่กำหนด (อย่าเพิ่งตกใจกับคำว่า หน่วยภาษี ไปก่อนนะคะ ถ้าทุกคนลองสังเกตจากหัวข้อ “ใครมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา” ก็จะเข้าใจว่าคำมีความหมายมากกว่าแค่คำว่า “บุคคลธรรมดา” นั่นเองค่ะ)

รายได้ที่ได้รับผู้มีเงินได้มีหน้าที่ต้องนำไปแสดงรายการตามแบบแสดงรายการภาษีที่กำหนด ภายในเดือนมกราคม ถึง เดือนมีนาคมของปีถัดไป

ใครมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ได้แก่ หน่วยภาษีเงินได้ ที่มีเงินได้เกิดขึ้นระหว่างปีที่ผ่านมาและมีสถานะ อย่างหนึ่งอย่างใด ดังนี้

1) บุคคลธรรมดา

2) ห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล

3) คณะบุคคลที่ไม่ใช่นิติบุคคล

4) ผู้ถึงแก่ความตายระหว่างปีภาษี

5) กองมรดกที่ยังไม่ได้แบ่ง

หากท่านที่ทำ วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล ก็จะถือว่าเป็นหน่วยภาษี ด้วยเช่นกันนะคะ

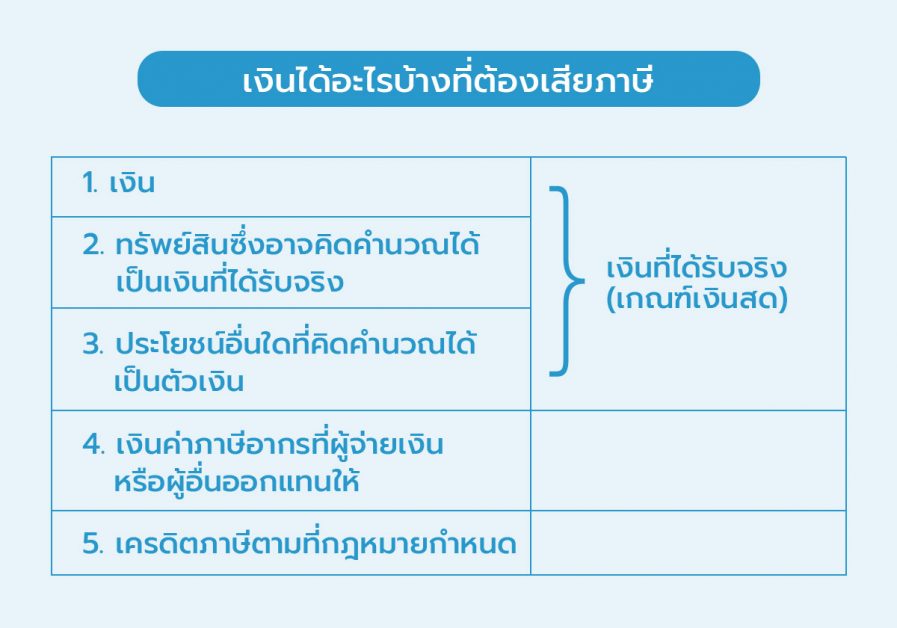

เงินได้อะไรบ้างที่ต้องเสียภาษี

เงินได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาที่มาในรูปแบบต่างๆ หรือที่เรียกว่า “เงินได้พึงประเมิน” บุคคลหรือหน่วยภาษีใดตามด้านบนได้รับระหว่างวันที่ 1 มกราคม ถึง 31 ธันวาคม ของปีใดๆ จะต้องนำมายื่นภาษีนั้น จะมีดังต่อไปนี้ค่ะ

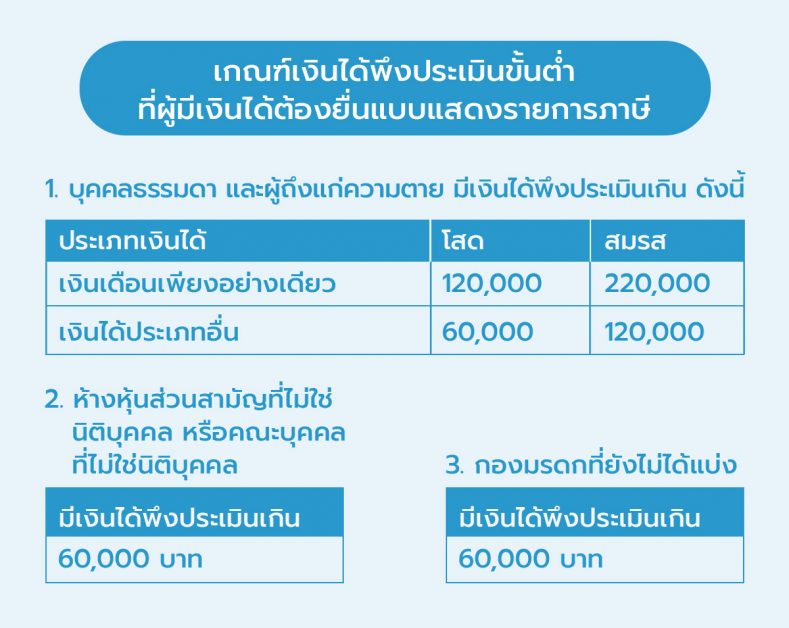

เกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษี

ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีภาษีจะมีหน้าที่ต้องยื่นแบบฯ ก็ต่อเมื่อมีเงินได้ถึงเกณฑ์ขั้นต่ำตามที่กฎหมายกำหนด ไม่ว่าเมื่อคำนวณภาษีแล้วจะมีภาษีต้องชำระเพิ่มเติมหรือไม่ก็ตาม ดังนี้

(1) บุคคลธรรมดาและผู้ถึงแก่ความตาย มีเงินได้พึงประเมินเกินจำนวน ตามภาพด้านล่างนี้

(2) ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล หรือคณะบุคคลที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

(3) กองมรดกที่ยังไม่ได้แบ่ง มีเงินได้พึงประเมินเกิน 60,000 บาท

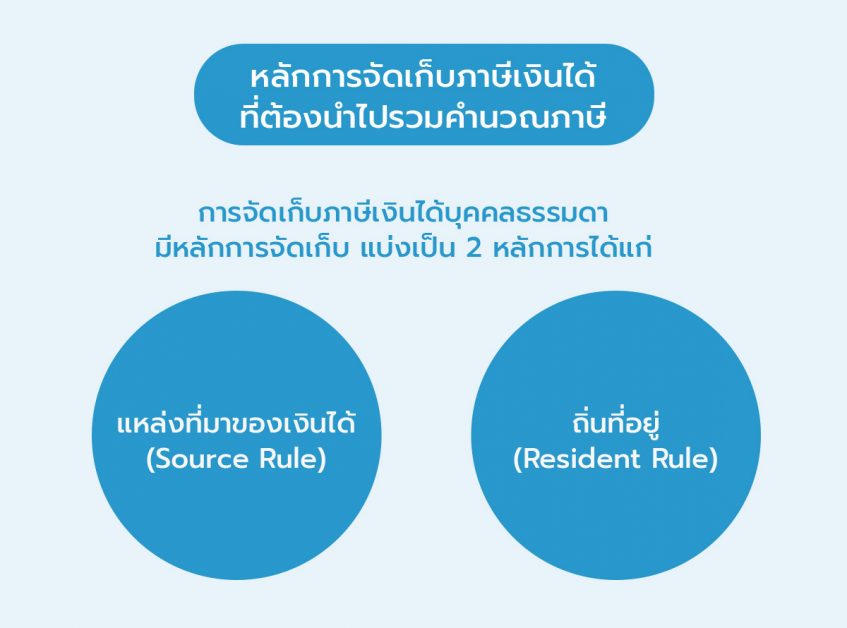

หลักการจัดเก็บภาษีเงินได้ที่ต้องนำไปรวมคำนวณภาษี

ทุกคนที่ทำงานให้ทั้งในประเทศไทยและบริษัทในต่างประเทศควรอ่านหัวข้อนี้กันมากๆเลยนะคะ เพื่อพิจารณาการนำเงินได้มาคำนวณภาษีในปีนั้นๆค่ะ การจัดเก็บภาษีเงินได้บุคคลธรรมดามีหลักการจัดเก็บ 2 หลักการ ได้แก่

หลักที่ 1 : แหล่งที่มาของเงินได้ (Source Rule)

ที่แบ่งเป็นเงินได้จากแหล่งในประเทศและนอกประเทศ เงินได้จากแหล่งต่างๆ ที่ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาสามารถพิจารณาได้ ดังนี้

เงินได้เกิดจากแหล่งในประเทศ หมายถึง เงินได้ที่เกิดขึ้น หรือเป็นผลสืบเนื่องจากมี ดังนี้

- หน้าที่งานที่ทำในประเทศไทย หรือ

- กิจการที่ทำในประเทศไทย หรือ

- กิจการของนายจ้างในประเทศไทย หรือ

- ทรัพย์สินที่อยู่ในประเทศไทย เช่น ดอกเบี้ย เงินปันผล ค่าเช่า

ผู้มีเงินได้จาก แหล่งในประเทศ มีหน้าที่ต้องเสียภาษีเงินได้ตามที่ประมวลรัษฏากรกำหนดไว้เสมอ เว้นแต่จะมีข้อยกเว้นตามกฎหมาย ไม่ว่าเงินได้พึงประเมินในปีภาษีที่ผ่านมาแล้วนั้นจะจ่ายในหรือนอกประเทศ และไม่ว่าผู้มีเงินได้จะเป็นอยู่ในประเทศไทยหรือไม่ก็ตาม

หลักที่ 2 : ถิ่นที่อยู่ (Resident Rule)

ผู้มีเงินได้เกิดจากแหล่งนอกประเทศในปีภาษีที่ล่วงมาแล้วจะต้องเสียภาษีเงินได้ ในประเทศไทยก็ต่อเมื่อเข้าองค์ประกอบทั้ง 2 ประการ ดังต่อไปนี้

- ผู้มีเงินได้อยู่ในประเทศไทยในปีภาษีนั้นชั่วระยะเวลาหนึ่งหรือหลายระยะเวลา รวมทั้งหมดถึง 180 วัน และ

- ผู้มีเงินได้นำเงินได้จากแหล่งเงินได้ในต่างประเทศเข้ามาในประเทศไทยในปีภาษีนั้นด้วย

อธิบายเพิ่มเติมอีกสักนิด เงินได้เกิดจากแหล่งนอกประเทศไทย หมายถึง เงินได้ที่เกิดขึ้นหรือเป็นผลสืบเนื่องจากมี

- หน้าที่งานที่ทำในต่างประเทศ หรือ

- กิจการที่ทำในต่างประเทศ หรือ

- ทรัพย์สินที่อยู่ในต่างประเทศ

ในการเสียภาษีเงินได้บุคคลธรรมดาบางกรณี หากเกี่ยวข้องกับบางประเทศที่มี อนุสัญญาภาษีซ้อน หรือความตกลงเพื่อป้องกันการเก็บภาษีซ้ำซ้อนกับประเทศไทยจำเป็นต้องพิจารณาถึงความ ตกลงหรืออนุสัญญาว่าด้วยการเว้นการเก็บภาษีซ้อนระหว่างประเทศไทยได้ทำความตกลงไว้ด้วยนะคะ

ประเภทเงินได้ที่ต้องเสียภาษี

เนื่องจากผู้มีเงินได้ประกอบอาชีพหลากหลาย มีความยากง่ายของค่าใช้จ่ายและต้นทุนที่แตกต่างกัน เพื่อความเป็นธรรมมากที่สุด ทางกฎหมายจึงได้แบ่งลักษณะเงินได้พึงประเมิน ออกเป็นกลุ่มๆ ตามความเหมาะสมเพื่อกำหนดวิธีคำนวณภาษี ดังนี้ค่ะ

เงินได้ประเภทที่ 1 ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็น

- เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ

- เงินค่าเช่าบ้านที่ได้รับจากนายจ้าง คำนวณได้จากมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าเช่า

- เงินที่นายจ้างจ่ายชำระหนี้ใด ๆ ซึ่งเดิมทีลูกจ้างมีหน้าที่ต้องชำระ

- เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน เช่น มูลค่าของการได้รับประทานอาหาร เป็นต้น

เงินได้ประเภทที่ 2 ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือ จากการรับทำงานให้ ไม่ว่าจะเป็น

- ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด

- เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส

- เงินค่าเช่าบ้านที่ได้รับเนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้

- เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใดๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ

- เงิน ทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือ จากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงาน หรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

เงินได้ประเภทที่ 3 ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

เงินได้ประเภทที่ 4 ได้แก่ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น เป็นต้น เงินได้ประเภทที่ 4 ในหลายๆ กรณี กฎหมายให้สิทธิที่จะเลือกเสียภาษีโดยวิธีหักภาษี ณ ที่จ่าย (Final Tax) แทนการนำไปรวมคำนวณกับเงินได้อื่นตามหลักทั่วไป

เงินได้ประเภทที่ 5 เงินได้จากการให้เช่าทรัพย์สิน เงินหรือประโยชน์อย่างอื่น ที่ได้เนื่องจาก

- การให้เช่าทรัพย์สิน

- การผิดสัญญาเช่าซื้อทรัพย์สิน

- การผิดสัญญาซื้อขายเงินผ่อน

เงินได้ประเภทที่ 6 ได้แก่ เงินได้จากวิชาชีพอิสระ คือ วิชากฎหมาย การประกอบโรคศิลปะ (แพทย์) วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้

เงินได้ประเภทที่ 7 ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ เช่น การรับเหมาก่อสร้าง

เงินได้ประเภทที่ 8 ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่นนอกจากที่ระบุไว้ในประเภทที่ 1 ถึงประเภทที่ 7 แล้ว

ในบทความนี้ทุกท่านคงจะได้ทราบความรู้ด้านภาษีเงินได้บุคคลธรรมดาเบื้องต้นแล้ว หากต้องการเก็บข้อมูลและออกเอกสารทางบัญชีบนระบบออนไลน์ได้เลย

เริ่มต้นใช้งานกับ FlowAccount ได้ง่าย ๆ ทดลองใช้ฟรี 30 วัน หรือสมัครแพ็กเกจกับเรา ราคาเริ่มต้นเพียงเดือนละ 165 บาทไม่จำกัดจำนวนเอกสาร แถมยังใช้งานผ่านแอพพลิเคชันบนมือถือได้ด้วย ผู้ประกอบการยุคใหม่ปรับมาใช้บัญชีออนไลน์กันเยอะๆนะคะ

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่