ทุกปีที่ปิดงบการเงินนักบัญชีมักจะเจอคำถามจากเจ้าของธุรกิจอยู่บ่อยๆ ว่าเจ้าหนี้กรรมการ และลูกหนี้กรรมการคืออะไร ทำไมพวกเค้ามีหนี้กับบริษัทโดยไม่รู้ตัวมาก่อน ปัญหานี้มักเป็นอุปสรรคอย่างมากในการทำงานบัญชีค่ะ

จริงๆ แล้วปัญหาการมีเจ้าหนี้กรรมการ และลูกหนี้กรรมการในงบการเงินนั้นสามารถแก้ไขได้ ถ้าเรารู้สาเหตุและผลกระทบทางภาษีในแต่ละแง่มุมค่ะ วันนี้ถ้านักบัญชีท่านไหนกำลังเผชิญหน้ากับปัญหานี้อยู่ เรามาเรียนรู้เรื่องนี้เพื่อแก้ไขปัญหาพร้อมๆ กันกับ FlowAccount ได้เลยค่ะ

1. เจ้าหนี้กรรมการคืออะไร สาเหตุที่ทำให้เกิดเจ้าหนี้กรรมการ

เจ้าหนี้กรรมการ คือ หนี้สินของธุรกิจ ที่ทำให้ธุรกิจมีภาระผูกพันจะต้องจ่ายชำระเงินคืนให้กับกรรมการ

เจ้าหนี้กรรมการ เกิดจากบริษัทขาดสภาพคล่องในการดำเนินงานหรือเรียกง่ายๆ ว่าเงินหมดนั่นเอง จึงจำเป็นจะต้องขอกู้ยืมเงินจากรรมการ เพื่อมาใช้ในการดำเนินกิจการชั่วคราวก่อน โดยลักษณะการกู้ยืมมี 2 แบบ ดังนี้

แบบที่ 1 : ทำสัญญากู้เงินกับบริษัท โดยขั้นตอนนี้เมื่อมีสัญญาแน่นอนว่าต้องติดอากรแสตมป์ด้วยตามมูลค่าของสัญญาเลย ซึ่งกรรมการผู้ให้กู้จะมีการคิดดอกเบี้ยหรือไม่ก็แล้วแต่ข้อตกลงในนั้น

แบบที่ 2 : กรรมการออกเงินทดรองจ่ายแทนบริษัทไปก่อนและธุรกิจยังไม่จ่ายชำระเงินคืน อย่างเช่น มีงานเร่งด่วนกรรมการต้องจ่ายค่าสินค้าจึงออกเงินส่วนตัวแทนไปก่อน และไม่ได้มาเบิกเงินคืนในภายหลัง แบบนี้ทำให้นักบัญชีไม่สามารถเคลียร์ยอดเงินที่จ่ายออกไปได้ จึงต้องบันทึกเป็นเงินกู้ยืมกรรมการโดยปริยาย

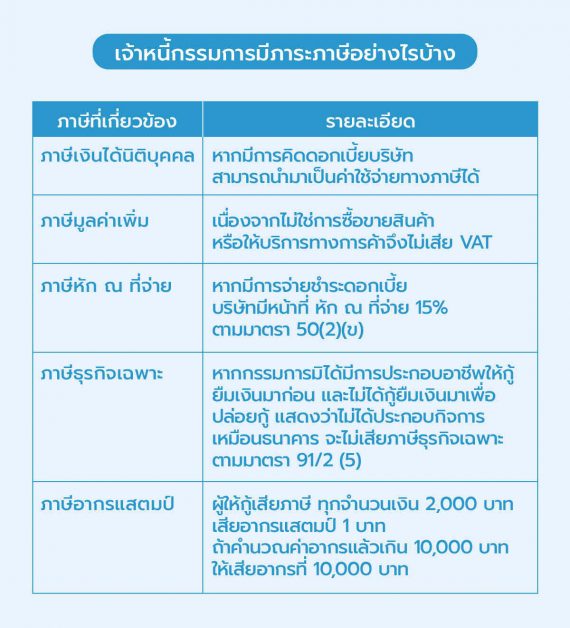

2. ถ้ามีเจ้าหนี้กรรมการต้องคิดดอกเบี้ยระหว่างกันหรือไม่ มีภาระภาษีอะไรบ้าง

สำหรับเจ้าหนี้กรรมการ สรรพากรไม่ได้บังคับให้กรรมการคิดดอกเบี้ยกับบริษัท แต่มีประเด็นทางภาษีที่ควรคำนึง ดังนี้

3. ลูกหนี้กรรมการ และสาเหตุที่ทำให้เกิดลูกหนี้กรรมการคืออะไร

ลูกหนี้กรรมการ คือ สินทรัพย์ของกิจการ ที่กรรมการเป็นผู้ยืมเงินไป และกรรมการต้องจ่ายคืนแก่ธุรกิจ

สาเหตุของการเกิดลูกหนี้กรรมการ เกิดจากสาเหตุหลักๆ 3 แบบ ดังนี้

แบบที่ 1 : กรรมการยืมเงินจากบริษัท โดยการทำสัญญากู้ยืมเงินจากบริษัทคล้ายๆ กับการกู้ยืมจากธนาคารเลย

แบบที่ 2 : กรรมการถอนเงินออกจากบริษัทโดยนักบัญชีไม่รู้สาเหตุหรือไม่มีเอกสารค่าใช้จ่ายกำกับ แม้จะไม่ได้ทำสัญญา นักบัญชีก็ต้องบันทึกเป็นลูกหนี้กรรมการไว้เมื่อมีการโอนเงินออกไปโดยไม่รู้สาเหตุเช่นนี้ค่ะ

แบบที่ 3 : การบันทึกตัวเลขทางบัญชีให้สอดคล้องกับเอกสารจดทะเบียน เช่น บริษัทจดทะเบียนด้วยทุนชำระ 1 ล้านบาท แต่ไม่ได้มีการใส่เงินเข้าไปในบัญชีบริษัทจริง 1 ล้านบาท ทางบัญชีต้องบันทึกจดทะเบียนทุนชำระไว้ตามเอกสาร และอีกด้านนึงบันทึกลูกหนี้กรรมการไว้เสมือนว่า ใส่เงินเข้าไป 1 ล้านบาทจริง และกรรมการทำการกู้เงินนั้นออกมา 1 ล้านบาท

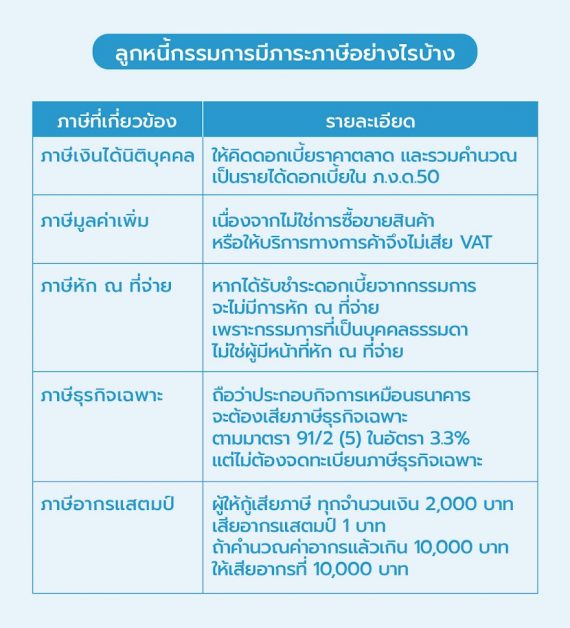

4. ลูกหนี้กรรมการ ต้องคิดดอกเบี้ยระหว่างกันหรือไม่ มีภาระภาษีอะไรบ้าง

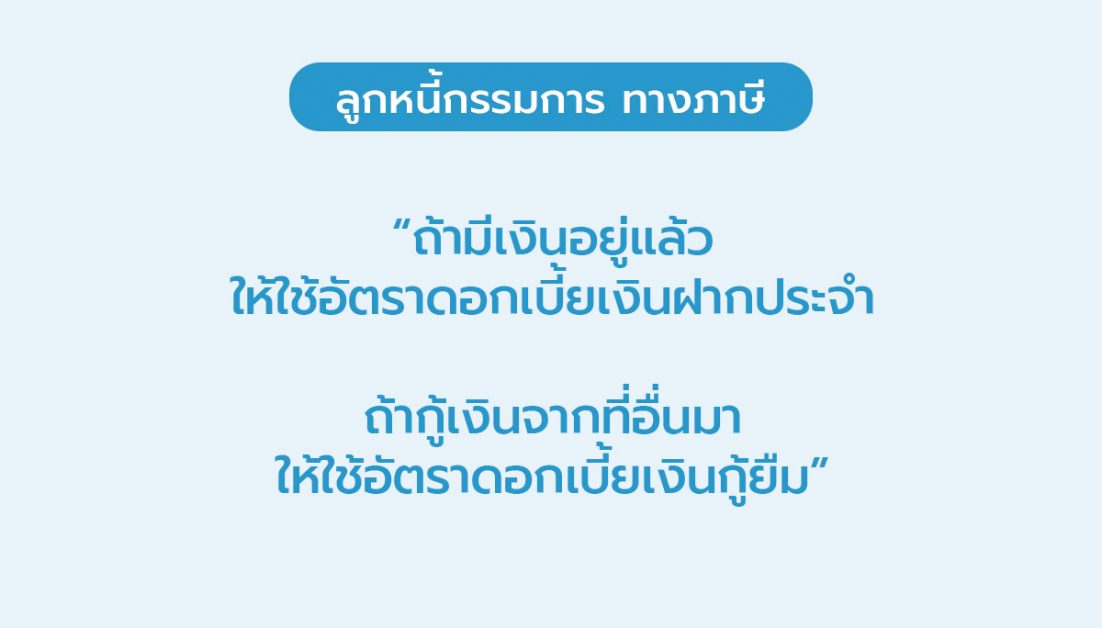

การที่บริษัทให้เงินกู้ยืมแก่กรรมการนั้น ตามมาตรา 65 ทวิ (4) เรื่องค่าตอบแทน เจ้าพนักงานประเมินมีอำนาจประเมินตามราคาตลาด ณ วันที่ให้กู้ยืมเงิน ดังนี้

นั่นก็แปลว่า ในทางภาษีสรรพากรบังคับให้บริษัทคิดดอกเบี้ยกับลูกหนี้กรรมการค่ะ ส่วนในทางบัญชีจะคิดดอกเบี้ยกันหรือไม่ก็แล้วแต่ตกลง ส่วนประเด็นภาษีที่เกี่ยวข้องนั้น สรุปได้ดังนี้

5. ไม่อยากมีลูกหนี้กรรมการ เจ้าหนี้กรรมการ นักบัญชีต้องแนะนำลูกค้าอย่างไร

จากที่ผ่านมาเราน่าเข้าใจแล้วว่ารายการเหล่านี้เกิดขึ้นจากรูปแบบไหนได้บ้างและมีผลกระทบอย่างไร

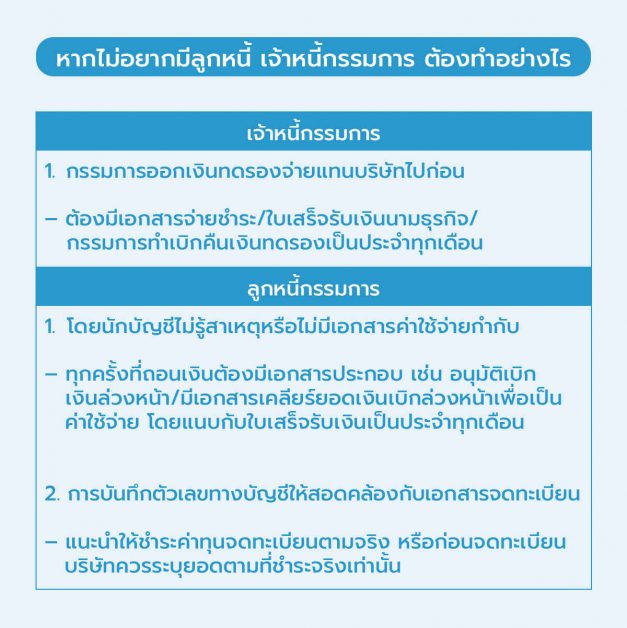

ในกรณีที่กิจการมีการกู้ยืมจริงและทำสัญญาระหว่างกันจริงๆ นักบัญชีคงไม่ต้องกังวลอะไรนัก แต่ถ้าเป็นกรณีอื่นนอกเหนือจากนี้นักบัญชีต้องเร่งแก้ไข และแนะนำลูกค้าแบบเร่งด่วน ดังนี้ค่ะ

การแก้ปัญหาเจ้าหนี้และลูกหนี้กรรมการนั้นจะต้องรีบทำทันที อย่าปล่อยให้เป็นดินพอกหางหมู จนกรรมการและนักบัญชีก็ไม่รู้ว่าเงินเข้าเงินออกเพราะอะไร การทำเอกสารรับจ่ายให้ครบถ้วนทุกครั้งที่เกิดรายการให้เป็นนิสัยจะช่วยลดการเกิดรายการเจ้าหนี้กรรมการ ลูกหนี้กรรมการได้ สำหรับนักบัญชีที่กำลังมีปัญหานี้อยู่ เชื่อว่าบทความนี้น่าจะช่วยให้นักบัญชีมีแนวทางแก้ไขปัญหาได้ไม่มากก็น้อยนะคะ

อ้างอิง เรื่องเจ้าหนี้กรรมการ 0811/05502 | กรมสรรพากร – The Revenue Department (rd.go.th)

อ้างอิง เรื่องลูกหนี้กรรมการ 0811/16976 | กรมสรรพากร – The Revenue Department (rd.go.th)

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่