อ่านสั้นๆ

- การทำบัญชีสามารถทำได้ 2 วิธีคือ ทำเอง หรือจ้างสำนักงานบัญชี

- หากเจ้าของธุรกิจทำบัญชีด้วยตัวเอง สามารถใช้โปรแกรมบัญชีช่วยในการทำบัญชีเบื้องต้นได้ เช่น รายงานภาษีซื้อ-ภาษีขาย รายงานการจ่ายเงินเดือนที่แสดงยอดหักประกันสังคม รายงานภาษีหัก ณ ที่จ่าย เป็นต้น

- ส่วนสำนักงานบัญชีจะช่วยในการทำบัญชีที่ต้องอาศัยมาตรฐานการบัญชีและการลงลายเซ็นของผู้ตรวจสอบบัญชี เช่น ภาษีครึ่งปี ภาษีสิ้นปี หรือรายงานงบการเงิน

เมื่อธุรกิจเติบโตขึ้น สิ่งสำคัญที่เราควรคำนึงถึงนั้นคือ “การทำบัญชี” โดยมี 2 วิธีคือ ทำเอง หรือ จ้างสำนักงานบัญชี

หากเริ่มต้นการทำบัญชีเองนั้นจะทำให้เราทราบถึงรายรับ-รายจ่าย กำไร หรือภาพรวมสภาพคล่องของบริษัทที่จะทำให้เราวางแผนกลยุทธ์ธุรกิจได้ดีขึ้น

และด้วยเทคโนโลยีในยุคปัจจุบัน ทำให้เรามีตัวช่วยอย่างโปรแกรมทางบัญชี ซึ่งจะช่วยสร้างโครงของการทำบัญชีไว้ให้เราล่วงหน้าก่อน และเมื่อเกิดรายการทางธุรกิจที่ควรบันทึกบัญชี โปรแกรมจะบันทึกบัญชีให้เองอัตโนมัติจากการเปิดเอกสารของเรา รวมถึงสามารถเรียกดูรายงานทางบัญชีที่เกี่ยวข้องได้อีกด้วย

ทำให้เราสามารถทำบัญชีเบื้องต้นได้อย่างไม่ยุ่งยาก แนะนำโปรแกรมบัญชี FlowAccount ที่ให้เราเริ่มต้นใช้งานได้ฟรี ทำให้ไม่ต้องใช้ทุนมากในการเริ่มต้นธุรกิจ โดยจากนี้จะขออธิบายรายละเอียดของเอกสาร พร้อมวิธีดึงข้อมูลรายงานเพื่อส่งแบบต่างๆ ให้ทางกรมสรรพากรด้วยตัวเอง

4 เอกสารที่ผู้ประกอบการต้องจัดทำในการทำบัญชีเอง

1. ภาษีรายเดือน

เมื่อทำธุรกิจในรูปแบบนิติบุคคล และจดทะเบียนภาษีมูลค่าเพิ่ม ก็มีหน้าที่จัดทำรายงานเกี่ยวกับภาษีต่างๆ รวมถึงยื่นแบบภาษีแต่ละประเภทเหล่านี้ด้วยครับ

แบบ ภ.พ. 30

- เอกสารที่ใช้แนบแบบฟอร์มนี้ คือ รายงานภาษีซื้อ รายงานภาษีขายของเดือนซึ่งรวบรวมมาจากใบกำกับภาษีจากการซื้อและการขายสินค้า หรือให้บริการของเราครับ สามารถดูวิธีการจัดเตรียมภาษีซื้อ ภาษีขายได้ที่บทความ ยื่นภาษีมูลค่าเพิ่ม ต้องเตรียมเอกสารส่งภาษีซื้อ-ภาษีขายอย่างไร

- ใบกำกับภาษีที่จะนำมาใช้สำหรับใช้สิทธิในระบบภาษีมูลค่าเพิ่มนี้ มีข้อกำหนดว่าต้องเป็นใบกำกับภาษีเต็มรูปแบบ และหากเป็นภาษีซื้อต้องเป็นรายจ่ายที่เกี่ยวข้องกับบริษัทโดยเฉพาะเท่านั้น หากเป็นรายจ่ายส่วนตัวไม่สามารถนำมาใช้สิทธิภาษีมูลค่าเพิ่มได้นะครับ รวมถึงรายการภาษีซื้อต้องห้ามต่างๆ ด้วยครับ

- ในส่วนของภาษีมูลค่าเพิ่มนี้หากยื่นแบบผิด หรือยื่นภาษีขาดไป ผลที่จะตามมาคือ เบี้ยปรับเงินเพิ่มครับ โทษคือเบี้ยปรับ 2 เท่าของจำนวนภาษีที่ต้องชำระในเดือนนั้น และเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือนครับ

- วิดีโอสอนวิธีการออกรายงานภาษีซื้อ

วิดีโอสอนวิธีการออกรายงานภาษีขาย

ภ.ง.ด. 3, ภ.ง.ด. 53

- เอกสารที่ใช้ประกอบการยื่นแบบ ภ.ง.ด. 3 และ ภ.ง.ด. 53 เรียกว่าใบแนบ ภ.ง.ด. ซึ่งแสดงรายละเอียดของการหัก ณ ที่จ่าย ที่เราทำการหักไว้เมื่อทำการจ่ายค่าใช้จ่ายต่างๆ ให้ทั้งบุคคลธรรมดา และนิติบุคคลครับ

- สำหรับภาษีหัก ณ ที่จ่ายนี้เป็นหน้าที่ของผู้จ่ายเงินที่ทำธุรกิจในรูปแบบนิติบุคคลทุกคนต้องทำนะครับ หากมีรายจ่ายที่ต้องชำระมูลค่าเกิน 1,000 บาทขึ้นไปต้องหัก ณ ที่จ่ายไว้ด้วยครับ (ทำความเข้าใจเรื่องภาษี หัก ณ ที่จ่ายต่อเลย)

- เมื่อหักไว้แล้วก็มีหน้าที่ต้องนำส่งด้วยนะครับ หากไม่ได้ยื่นแบบหรือนำส่งภาษีขาดต้องเสียค่าปรับแบบละ 200 บาทและเงินเพิ่มอีก ร้อยละ 1.5 ของภาษีที่ไม่ได้นำส่งหรือนำส่งขาดต่อเดือนครับ

- วิดีโอสอนวิธีการออกรายงานภาษีหัก ณ ที่จ่าย

ภ.ง.ด. 1 ภาษีหัก ณ ที่จ่ายสำหรับเงินเดือนและค่าจ้าง

- ประกอบกับใบแนบภ.ง.ด.1 ซึ่งแสดงรายละเอียดของการจ่ายเงินเดือนค่าจ้างที่แสดงการหัก ณ ที่จ่ายของบริษัทครับ

- การคำนวณ ภ.ง.ด. 1 จะแตกต่างไปจากการคำนวณภาษีหัก ณ ที่จ่ายโดยทั่วไป คือไม่ได้มีอัตราหัก ณ ที่จ่ายเฉพาะเจาะจง ต้องคำนวณเสมือนมีรายได้ทั้งปี และคำนวณเสมือนพนักงานคนนั้นต้องเสียภาษีสิ้นปี แล้วเฉลี่ยมาเป็นภาษีหัก ณ ที่จ่ายในแต่ละเดือนครับ (อ่านวิธีการคำนวณภาษีหัก ณ ที่จ่าย ต่อเลย)

ประกันสังคม

- หากบริษัทเรามีลูกจ้างตั้งแต่ 1 คนขึ้นไปต้องขึ้นทะเบียนเป็นนายจ้าง และขึ้นทะเบียนลูกจ้างเป็นผู้ประกันตนครับ อ่านสิทธิประกันสังคมที่พนักงานควรจะได้รับที่นี่

- เมื่อมีลูกจ้างเข้ามาทำงานในบริษัทเรา ต้องยื่นขึ้นทะเบียนเป็นผู้ประกันตนให้ภายใน 30 วันนะครับ อ่านประกันสังคม ประโยชน์ที่เจ้าของธุรกิจควรรู้ และขั้นตอนการยื่นสิทธิอย่างง่าย!

- หากมีลูกจ้างลาออกก็ต้องแจ้งสิ้นสุดความเป็นผู้ประกันตนให้ลูกจ้างภาย 15 วันหลังจากลูกจ้างลาออกด้วยนะครับ

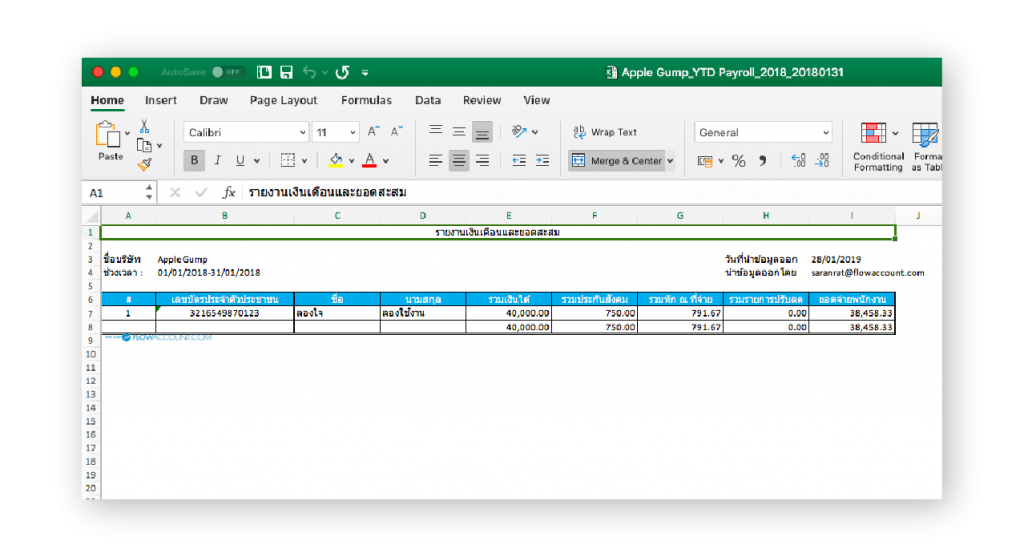

- ในแต่ละเดือน ต้องนำส่งเงินประกันสังคมที่หักจากเงินเดือนลูกจ้างพร้อมทั้งเงินสมทบในส่วนของนายจ้างยื่นต่อสำนักงานประกันสังคมภายในวันที่ 15 ของเดือนด้วยนะครับ ซึ่งคุณสามารถใช้ FlowAccount ทำหักเงินประกันสังคม ออกสลิป และดาวน์โหลดไฟล์ข้อมูลของพนักงานเพื่อใช้ยื่นประกันสังคมออนไลน์ได้อย่างง่ายๆ ทดลองใช้งานฟรี 30 วันได้เพียงคลิกที่ปุ่มด้านล่างนี้

- วิดีโอสอนวิธีการออกรายงานเงินเดือนและยอดสะสม

2. ภ.ง.ด. 51 ภาษีเงินได้นิติบุคคลครึ่งปี

สำหรับบริษัท หรือห้างหุ้นส่วนนิติบุคคล ที่มีหน้าที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิ ต้องยื่นเสียภาษีเงินได้นิติบุคคลจากการประมาณการกำไรสุทธิโดยไม่ต้องปิดบัญชีครึ่งปีครับ

3. ภ.ง.ด.50 ภาษีเงินได้นิติบุคคลสิ้นปี

สำหรับกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลนั้น ต้องได้รับการปรับให้ถูกต้องตามหลักกำไรทางภาษีให้เรียบร้อยก่อนครับ โดยนำรายการที่ไม่สามารถนำมาเป็นค่าใช้จ่ายในทางภาษีบวกกลับ และหากรายการใดสามารถนำมาหักออกได้ก็นำมาปรับปรุงด้วยเช่นกัน ซึ่งอาจทำให้กำไรทางบัญชี และกำไรทางภาษีมีจำนวนไม่ตรงกันก็เป็นเพราะรายการเหล่านี้ครับ

4. รายงานงบการเงิน

ที่ผ่านการลงชื่อรับรองงบการเงินจากผู้เป็นหุ้นส่วนบริษัท (เจ้าของบริษัท) และผ่านการแสดงความคิดเห็นต่องบการเงินของผู้ตรวจสอบบัญชีรับอนุญาต ทั้งนี้นอกจากผู้สอบบัญชีรับอนุญาตแล้ว ยังต้องมีลายเซ็นของผู้ทำบัญชีซึ่งต้องขึ้นทะเบียนเป็นผู้ทำบัญชีกับสภาวิชาชีพบัญชีอย่างถูกต้องด้วยครับ

จ้างสำนักงานบัญชี ยังจำเป็นอยู่ไหม ถ้ามีโปรแกรมบัญชีใช้แล้ว

เราจะเห็นได้ว่าพอมีโปรแกรมทางบัญชีแล้ว เราสามารถจัดทำบัญชีเบื้องต้นได้ด้วยตัวเอง แต่ขอย้ำนะครับว่า “เบื้องต้น” เท่านั้น เพราะจริงๆ แล้วการทำบัญชีนั้นมีอีกหลายๆ อย่างที่ต้องระมัดระวัง และต้องปฏิบัติให้ถูกต้องทั้งตามหลักมาตรฐานการบัญชี และข้อกำหนดทางภาษีด้วยครับ

หากดูจากเอกสารที่ยกมาทั้งหมด จะเห็นว่าต้องใช้ความชำนาญ และความรอบรู้ในเรื่องของบัญชีและภาษีพอสมควร จึงจะสามารถจัดทำรายงาน รวมถึงการยื่นแบบเพื่อเสียภาษีต่างๆ ได้ด้วยตัวเอง

ซึ่งหากท่านมีโปรแกรมบัญชี และทำการจดบันทึกทั้งรายได้และค่าใช้จ่ายอย่างถูกต้องและสม่ำเสมอแล้ว ในส่วนของภาษีรายเดือนนั้นท่านสามารถจัดทำได้เองครับ

แต่มีวิธีที่ง่ายกว่านั้นก็คือ การให้ผู้เชี่ยวชาญด้านวิชาชีพบัญชีเป็นผู้ทำแทนครับ ซึ่งนักวิชาชีพบัญชีเหล่านี้ก็มีให้บริการหลายแบบคทั้งเป็นนักบัญชีอิสระ หรือเป็นสำนักงานบัญชี อัตราค่าบริการก็แตกต่างกันไป ขึ้นอยู่กับลักษณะการให้บริการของแต่ละที่ครับ

ที่สำคัญสุดท้ายแล้ว ท่านยังต้องให้นักบัญชี และผู้ตรวจสอบบัญชีเป็นผู้ลงลายมือชื่อในงบการเงินของท่านด้วยครับ โดยนักบัญชีและผู้ตรวจสอบบัญชีนี้ต้องจบการศึกษาด้านการบัญชีโดยเฉพาะ

และสำหรับผู้สอบบัญชีรับอนุญาตต้องผ่านการฝึกฝนทักษะและสอบผ่านได้รับใบอนุญาตตรวจสอบบัญชีด้วย ดังนั้นจึงเป็นวิชาชีพที่เฉพาะทางอยู่พอสมควรครับ

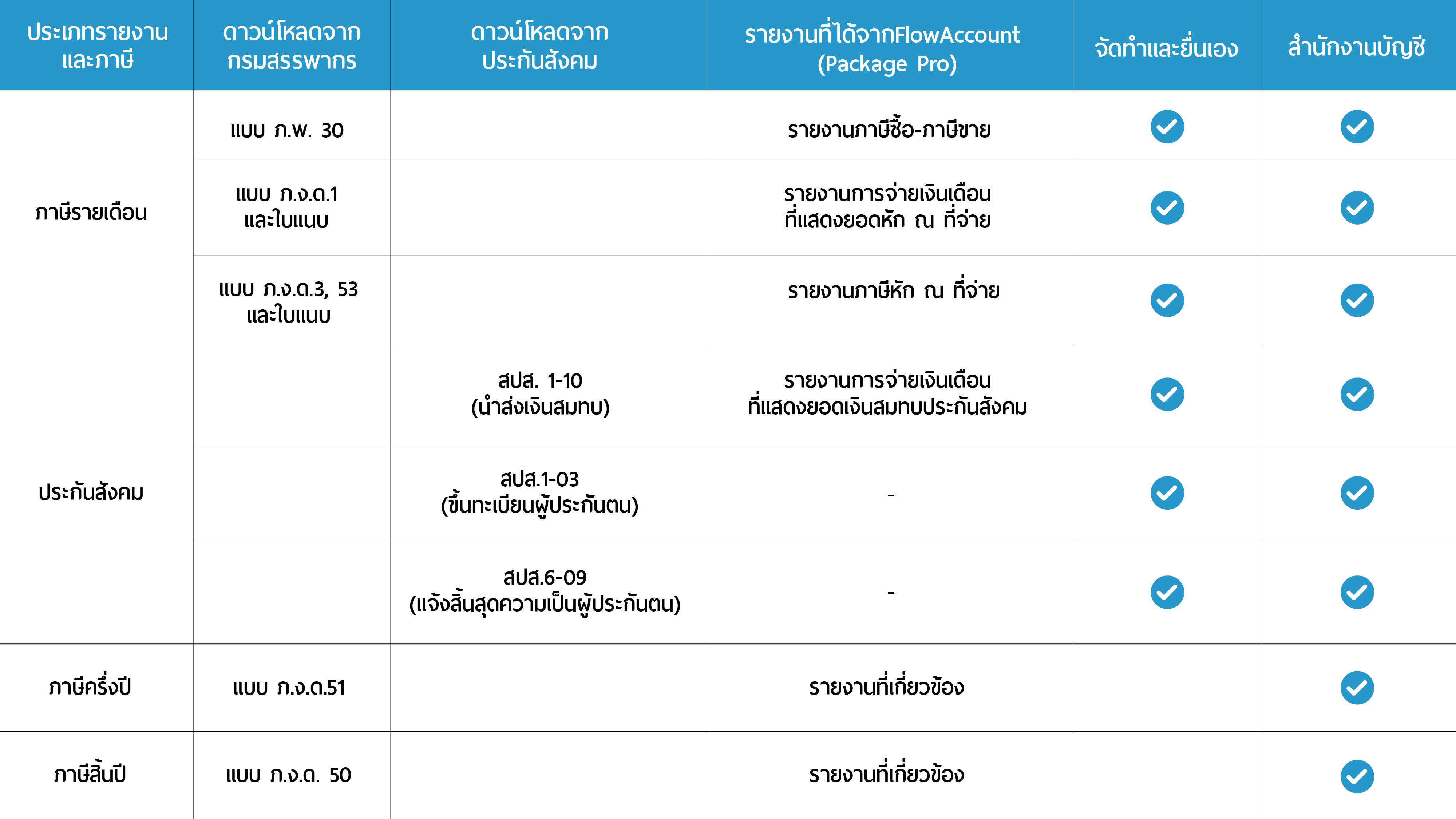

ส่วนคำถามที่ว่า หากมีโปรแกรมบัญชีอยู่แล้วจะสามารถจัดทำบัญชี รายงานเกี่ยวกับภาษี รวมถึงการยื่นแบบแสดงรายการได้ด้วยตัวเองหรือไม่ จะขอสรุปเป็นตารางง่ายๆ ดังนี้นะครับ

หากดูจากตารางก็จะเห็นได้ว่า FlowAccount สามารถดึงข้อมูลที่บันทึกไว้ในระบบออกมาเป็นรายงานบริหารต่างๆ ได้ แต่ทั้งนี้ ถ้าต้องการจัดทำและยื่นแบบทางภาษีเอง อย่าลืมขอคำปรึกษาจากสำนักงานบัญชี เพื่อความถูกต้องของข้อมูลและหลีกเลี่ยงในส่วนของเบี้ยปรับเงินเพิ่ม

โปรแกรมบัญชี FlowAccount เปิดเอกสารธุรกิจได้ทุกที่ทุกเวลา เริ่มต้นได้ง่ายๆ กับ โปรแกรมทำบัญชีออนไลน์ ที่ช่วยบันทึกบัญชีได้ครบทุกรูปแบบธุรกิจ