|

ภ.ง.ด.3 และ ภ.ง.ด.53 ต่างก็เป็นแบบยื่นรายการภาษีหัก ณ ที่จ่าย ที่บริษัทมีหน้าที่ต้องนำส่งในทุกเดือนที่มีการจ่ายเงิน แต่ก็มีความแตกต่างกันที่สำคัญคือ ภ.ง.ด.3 ใช้สำหรับธุรกรรมที่จ่ายเงินให้กับบุคคลธรรมดา ส่วน ภ.ง.ด.53 ใช้สำหรับธุรกรรมที่จ่ายเงินให้กับนิติบุคคล นอกจากนี้อัตราภาษีที่หักก็อาจแตกต่างกันไปตามประเภทของรายจ่ายด้วย |

ภาษีหัก ณ ที่จ่าย คืออะไร

ภาษีเงินได้ หัก ณ ที่จ่าย หรือ หัก ณ ที่จ่าย คือ การเสียภาษีรูปแบบหนึ่ง ที่มีการจัดเก็บล่วงหน้า :ซึ่งเป็นเงินที่ “คนจ่าย” ที่จดทะเบียนเป็นบริษัทหรือนิติบุคคลต้อง “หักไว้” ก่อนที่จะจ่ายเงินให้กับคนรับ ซึ่งจะเป็นนิติบุคคลหรือคนธรรมดาก็ได้ แล้วนำส่งเป็นภาษีนั้นให้กรมสรรพากรภายใน 7 วันนับตั้งแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน (ตามกรมสรรพากร)

ภ.ง.ด.3 คืออะไร

ภ.ง.ด.3 คือ แบบยื่นรายการหักภาษี ณ ที่จ่าย สำหรับธุรกรรมที่ผู้จ่ายเงินเป็น “นิติบุคคล” และผู้รับเงินเป็น “บุคคลธรรมดา” โดยผู้จ่ายเงินมีหน้าที่จะต้องหักภาษี ณ ที่จ่าย ตามกฎหมายมาตรา 50 แห่งประมวลรัษฎากร ทุกครั้งที่มีการจ่ายเงิน และจะต้องยื่นแบบยื่นแสดงรายการหักภาษี ณ ที่จ่าย (ภ.ง.ด.3) ทุกเดือนที่มีการจ่ายเงิน

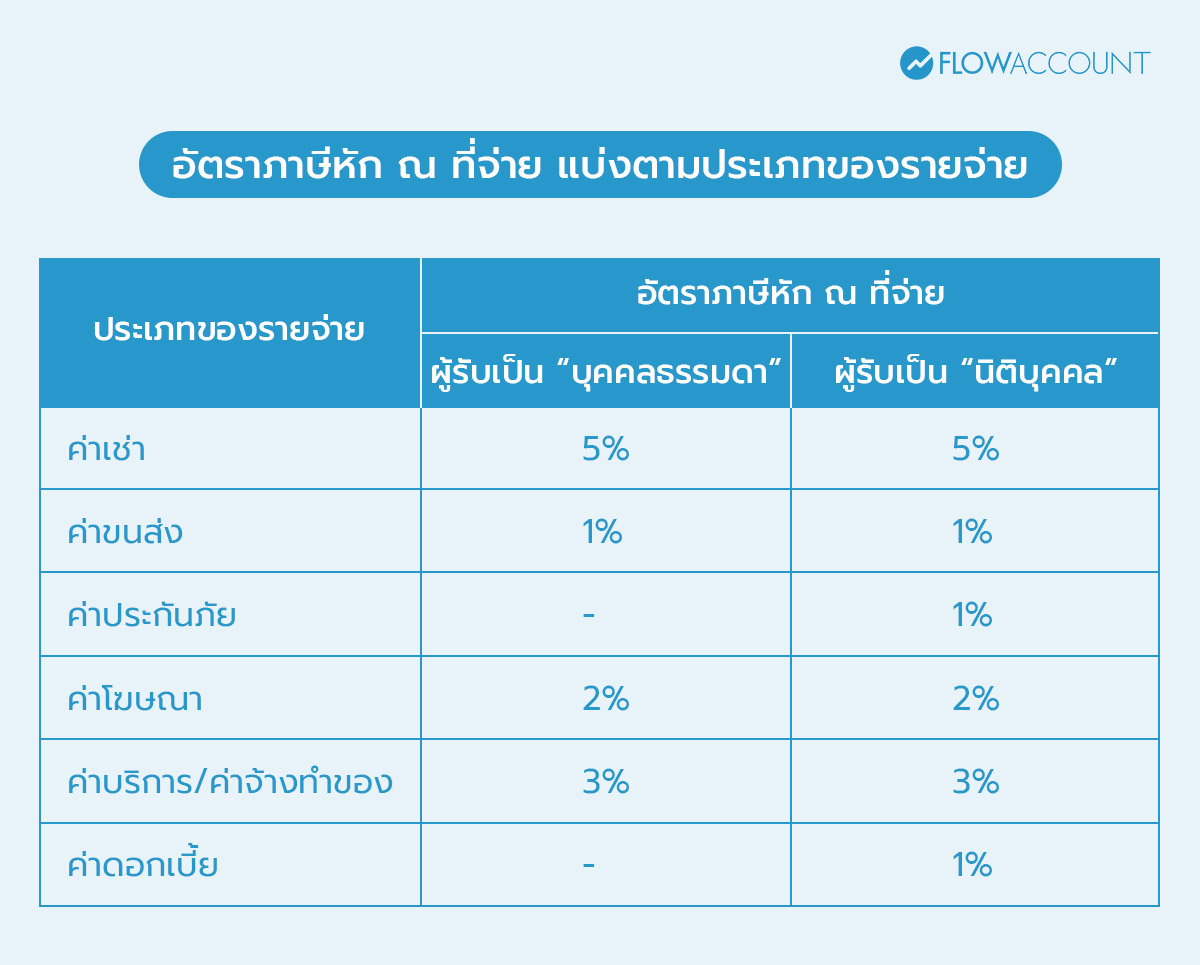

ตัวอย่างเงินที่ต้องหัก ตาม ภ.ง.ด.3 เช่น ค่าจ้างอิสระ, ค่าเช่า, ค่าบริการ และค่าวิชาชีพ เป็นต้น (รายจ่ายที่เป็นเงินได้พึงประเมินตามมาตรา 40(5) – 40(8)) แต่ในส่วนของรายจ่ายที่เป็นเงินได้พึงประเมินตามมาตรา 40(1)-40(2) เช่น เงินเดือนและเงินได้จากค่าจ้าง จะต้องยื่น ภ.ง.ด.1

ภ.ง.ด.53 คืออะไร

ภ.ง.ด.53 คือ แบบยื่นรายการหักภาษี ณ ที่จ่าย สำหรับธุรกรรมที่ผู้จ่ายเงินเป็น “นิติบุคคล” และผู้รับเงินเป็น “นิติบุคคล” หรือเรียกว่าธุรกรรมระหว่างนิติบุคคลด้วยกันเอง โดยผู้จ่ายเงินมีหน้าที่จะต้องหักภาษี ณ ที่จ่าย ตามกฎหมายมาตรา 50 แห่งประมวลรัษฎากร ทุกครั้งที่มีการจ่ายเงิน และจะต้องยื่นแบบแสดงรายการหักภาษี ณ ที่จ่าย (ภ.ง.ด.53) ทุกเดือนที่มีการจ่ายเงิน

ตัวอย่างเงินที่ต้องหัก ตาม ภ.ง.ด.53 เช่น ค่าบริการ, ค่าโฆษณา, ดอกเบี้ย, ค่าประกันภัย และค่าขนส่ง เป็นต้น

ภ.ง.ด.3 / ภ.ง.ด.53 แตกต่างกันอย่างไร

ทั้ง ภ.ง.ด.3 และ ภ.ง.ด.53 จะเป็นแบบภาษีหัก ณ ที่จ่ายเหมือนกัน แต่มีรายละเอียดสำคัญที่ต่างกัน โดยเฉพาะประเภทของผู้รับเงินและการใช้งาน มาดูทั้งจุดที่เหมือนและแตกต่างกัน

ความเหมือนระหว่าง ภ.ง.ด.3 และ ภ.ง.ด.53 มีอะไรบ้าง

- เป็นแบบยื่นรายการภาษีหัก ณ ที่จ่าย

- ผู้จ่ายเงินที่มีหน้าที่หักภาษีจะต้องนำส่งทุกเดือนที่มีการจ่ายเงิน แต่หากเดือนไหนไม่มีหักอะไรใครไว้ ก็ไม่จำเป็นต้องนำส่ง

- จะต้องนำส่งภายในวันที่ 7 ของเดือนถัดไป หรือภายในวันที่ 15 (เมื่อยื่นผ่านอินเทอร์เน็ต)

ความแตกต่างระหว่าง ภ.ง.ด.3 และ ภ.ง.ด.53 มีอะไรบ้าง

- ภ.ง.ด.3 จะแสดงเฉพาะรายการหักภาษี ของผู้รับเงินที่เป็น “บุคคลธรรมดา”

- ภ.ง.ด.53 จะแสดงเฉพาะรายการหักภาษี ของผู้รับเงินที่เป็น “นิติบุคคล”

- อัตราภาษีที่หักอาจแตกต่างกันได้ ขึ้นอยู่กับประเภทของรายจ่าย

ภ.ง.ด.3 / ภ.ง.ด.53 ต้องทำเมื่อไหร่

สำหรับเจ้าของธุรกิจที่มีการจดทะเบียนบริษัทแล้ว เมื่อมีรายจ่ายต่าง ๆ ที่เจ้าของธุรกิจจำเป็นต้องว่าจ้างให้ทำของหรือใช้บริการ ตัวอย่างเช่น จ้างฟรีแลนซ์ (บุคคลทั่วไป) ให้ทำเว็บไซต์ ออกแบบกราฟิก จ้างช่างมาซ่อมแอร์

หรือการว่าจ้างบริษัทต่าง ๆ เช่น บริษัทบัญชี บริษัทออกแบบโฆษณา หรือค่าบริการที่จำเป็นต่าง ๆ เช่น ค่าอินเทอร์เน็ต ค่าประกันภัยสินค้า ค่าประกันขนส่ง ค่าเช่าออฟฟิศ ฯลฯ

รายจ่ายเหล่านี้ ในฐานะเจ้าของธุรกิจซึ่งเป็นผู้ว่าจ้างจะมีหน้าที่ต้องหัก ณ ที่จ่าย ของเงินค่าจ้างของผู้ให้บริการออกมาด้วย โดยที่เงินนี้จะไม่ใช่เงินของเรา แต่เป็นเงินที่ต้องนำส่งกรมสรรพากร

สำหรับเจ้าของธุรกิจที่มีการจดทะเบียนเข้าอยู่ในรูปบริษัทแล้ว เมื่อมีรายจ่ายต่าง ๆ ที่เจ้าของธุรกิจจำเป็นต้องว่าจ้างให้ทำของหรือใช้บริการ ตัวอย่างเช่น จ้างฟรีแลนซ์ (บุคคลทั่วไป) ให้ทำเว็บไซต์ ออกแบบกราฟิก จ้างช่างมาซ่อมแอร์

หรือการว่าจ้างบริษัทต่าง ๆ เช่น บริษัทบัญชี บริษัทออกแบบโฆษณา หรือค่าบริการที่จำเป็นต่าง ๆ เช่น ค่าอินเทอร์เน็ต ค่าประกันภัยสินค้า ค่าประกันขนส่ง ค่าเช่าออฟฟิศ ฯลฯ

รายจ่ายเหล่านี้ ในฐานะเจ้าของธุรกิจซึ่งเป็นผู้ว่าจ้างจะมีหน้าที่ต้องหัก ณ ที่จ่าย ของเงินค่าจ้างของผู้ให้บริการออกมาด้วย โดยที่เงินนี้จะไม่ใช่เงินของเรา แต่เป็นเงินที่ต้องนำส่งกรมสรรพากร

การหัก ณ ที่จ่าย จะหักตามอัตราที่กรมสรรพากรกำหนด โดยแบ่งตามประเภทของรายจ่าย ดังนี้

ส่วนใหญ่แล้วพ่อค้าแม่ขายจะเจอกับค่าบริการ และค่าเช่าแน่นอน จึงเป็นเรื่องที่เจ้าของธุรกิจต้องทำความเข้าใจเรื่องภาษี หัก ณ ที่จ่าย อย่างหลีกเลี่ยงไม่ได้

และเป็นเหตุผลที่ทำให้เจ้าของธุรกิจจำเป็นต้องเก็บเอกสารให้ครบทุกครั้งเมื่อมีการดำเนินกิจกรรมใด ๆ ในธุรกิจของเราเสมอ เพราะในทุกๆ เดือน ทั้งผู้ให้บริการเรา รวมถึงตัวเราซึ่งเป็นเจ้าของธุรกิจต่างก็มีหน้าที่ที่จะต้องเสียภาษีให้กรมสรรพากรนั่นเอง

เมื่อเจ้าของธุรกิจทำการหัก ณ ที่จ่าย มาแล้ว ก็ต้องทำหนังสือรับรองหัก ณ ที่จ่าย ให้กับบุคคลหรือบริษัทที่มาทำงานให้เรา

จากนั้นเอาเอกสารตัวจริงให้เขา เราเก็บสำเนาเอาไว้ ซึ่งส่วนใหญ่จะเก็บไว้คู่กันกับใบเสร็จรับเงิน/ใบกำกับภาษี จากนั้นเก็บเอกสารทั้งหมดในห้องบัญชี เพื่อเอาไว้ใช้เป็นหลักฐานและเป็นข้อมูลเวลาที่จะต้องทำภ.ง.ด.3 และภ.ง.ด.53 นำส่งกรมสรรพากร

ต้องยื่น ภ.ง.ด.3 / ภ.ง.ด.53 เมื่อไหร่

ทั้งภ.ง.ด.3 และภ.ง.ด.53 จะนำส่งต่อเมื่อระหว่างเดือนมีการหัก ณ ที่จ่าย ภายในวันที่ 7 ของเดือนถัดไป ถ้าเดือนนี้ไม่หักบุคคลใด หรือบริษัทไหนเลย ก็ไม่ต้องส่ง

หรือถ้าเดือนนี้มีแต่รายการหัก ณ ที่จ่าย เฉพาะบุคคล ก็ส่งเฉพาะ ภ.ง.ด.3 หรือถ้ามีหัก ณ ที่จ่าย เฉพาะนิติบุคคล ก็นำส่งเฉพาะภ.ง.ด.53

แต่ถ้ายื่นผ่านอินเทอร์เน็ตสามารถยืดเวลาออกไปได้อีก 8 วัน (ถึงวันที่ 15) และสามารถตรวจสอบย้อนหลัง หลังจากที่ส่งแล้วได้ 3 วัน

วิธีเตรียมเอกสารก่อนยื่น ภ.ง.ด.3 และ ภ.ง.ด.53

เริ่มแรก แยกเอกสารรายรับรายจ่ายของเดือนที่จะนำส่งภาษีออกเป็น 2 กอง เลือกเฉพาะกองเอกสารรายจ่ายทั้งหมดมาคัดเอกสารดูว่า เอกสารรายจ่ายชุดไหนที่เรามีการทำหัก ณ ที่จ่าย ไปบ้าง

จากนั้นแยกเอกสารรายจ่ายออกเป็น เอกสารรายจ่ายที่มีหนังสือรับรองหัก ณ ที่จ่าย ที่เป็นบุคคลธรรมดา และเอกสารรายจ่ายที่มีหนังสือรับรองหัก ณ ที่จ่าย ที่เป็นนิติบุคคล

เวลาส่งกรมสรรพากร หากนำส่งเฉพาะภาษี หัก ณ ที่จ่าย ของบุคคลธรรมดา จะมีเอกสาร

ภ.ง.ด.3 (ใบปะหน้า) และ ใบแนบภ.ง.ด.3 (สำหรับลงรายละเอียด)

ถ้าหากนำส่งเฉพาะภาษีหัก ณ ที่จ่ายของนิติบุคคล จะมีเอกสาร ภ.ง.ด.53 (ใบปะหน้า) และ ใบแนบภ.ง.ด.53 (สำหรับลงรายละเอียด) ถ้าในเดือนนั้นมีการหักทั้งบุคคลและนิติบุคคลก็ต้องนำส่งเอกสารทั้งหมด

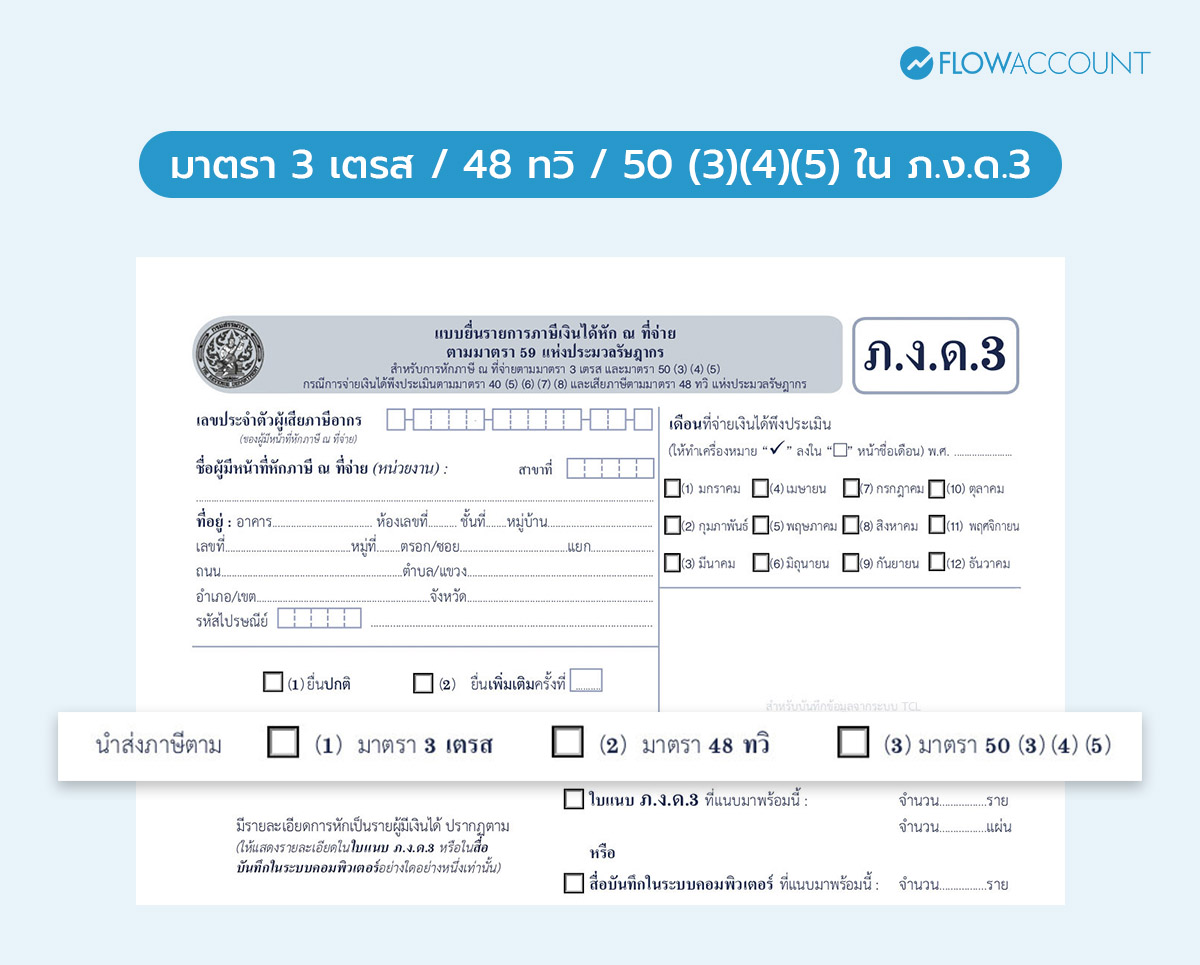

วิธีเขียน ภ.ง.ด.3

เอาข้อมูลจากหนังสือรับรองหัก ณ ที่จ่าย ที่หักจากบุคคลธรรมดา มาใส่ใน ใบแนบภ.ง.ด.3 โดยใส่ชื่อ-นามสกุล เลขประจำตัวบัตรประชาชน ที่อยู่ วันเดือนปีที่ออกหนังสือฉบับนี้ ประเภทของเงินได้ (เช่น ค่าจ้าง ค่าบริการ ค่าเช่า) อัตราภาษีที่หัก จำนวนเงินที่จ่าย และภาษีที่เก็บจากเขามา

ส่วน ใบภ.ง.ด.3 หรือใบปะหน้า จะใส่ข้อมูลของกิจการของเรา เดือนที่จ่าย (เช่น ส่งของรอบเดือนมกราคมก็ใส่เครื่องหมายลงช่องมกราคม) ใส่รายละเอียดว่ามีใบแนบมากี่ใบ ยอดรวมของเงินได้ ยอดรวมของภาษี และจะมีช่องให้ติ๊กเลือกว่านำส่งภาษีหัก ณ ที่จ่าย ตามมาตราใด ระหว่าง มาตรา 3 เตรส / 48 ทวิ / 50 (3)(4)(5)

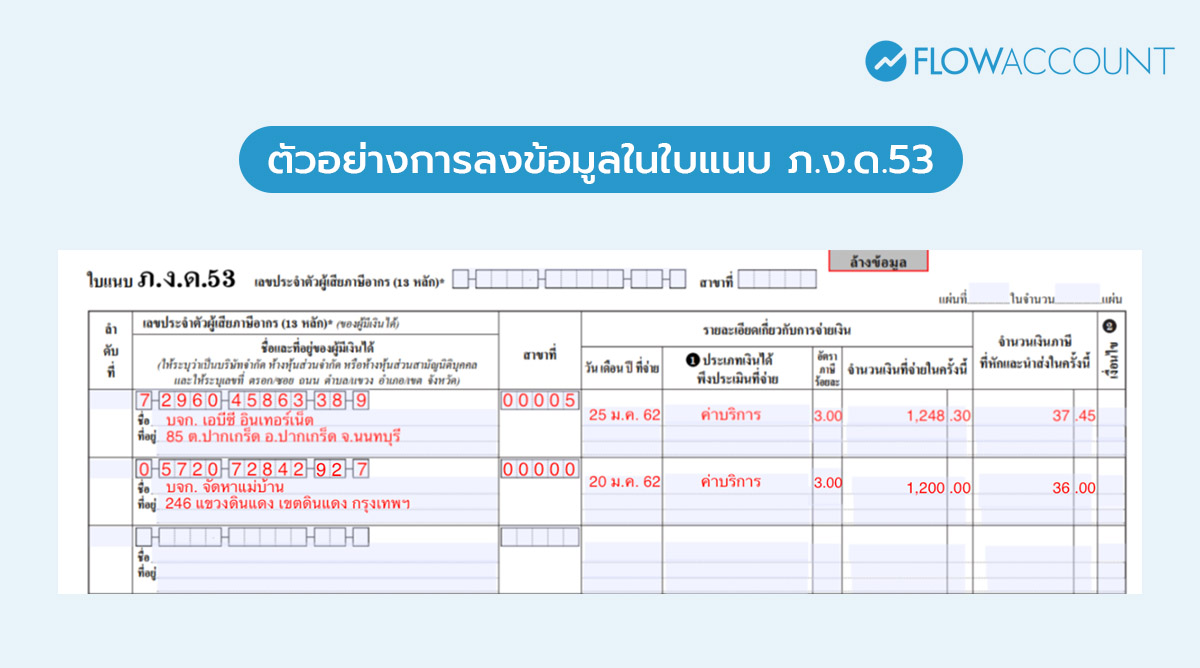

วิธีเขียน ภ.ง.ด.53

ทำเหมือนกันกับแบบภ.ง.ด.3 แต่เปลี่ยนมาเป็นการใส่ข้อมูลเฉพาะนิติบุคคลแทน

ส่วน ใบภ.ง.ด.53 หรือใบปะหน้า ก็ทำเหมือนกันกับใบภ.ง.ด.3 แต่ในช่องที่ให้ติ๊กเลือกว่านำส่งภาษีหัก ณ ที่จ่าย ตามมาตราใด จะแตกต่างกัน สำหรับใบภ.ง.ด.53 จะต้องเลือกระหว่าง มาตรา 3 เตรส / 65 จัตวา / 65 ทวิ อ่านข้อมูลเพิ่มเติมได้ที่นี่

ออก ภ.ง.ด.3 / ภ.ง.ด.53 ด้วยโปรแกรมบัญชีออนไลน์ FlowAccount

เจ้าของธุรกิจสามารถออกเอกสารนี้ด้วยตนเองได้ไหม คำตอบคือ ทำเองได้ เพราะเจ้าของธุรกิจเป็นผู้หัก ณ ที่จ่ายด้วยตนเอง ก็จะถือว่าเป็นผู้ที่รู้กิจกรรมต่าง ๆ ของกิจการดีที่สุด แต่ถ้าคิดว่าไม่สะดวกก็จ้างสำนักงานบัญชีทำให้ก็ได้ หากต้องตรวจสอบดูตัวเลขว่าส่งครบอย่างเรียบร้อย

ซึ่งเจ้าของธุรกิจสามารถลดความกังวลเรื่องการคำนวณผิดพลาดโดยใช้โปรแกรมบัญชีช่วยคำนวณตัวเลขให้อัตโนมัติได้ ด้วยโปรแกรมบัญชี FlowAccount เปิดเอกสารธุรกิจได้ทุกที่ทุกเวลา เริ่มต้นได้ง่าย ๆ กับ โปรแกรมทำบัญชีออนไลน์ ที่ช่วยบันทึกบัญชีได้ครบทุกรูปแบบธุรกิจ

โดยคุณสามารถดูวิธีการบันทึกค่าใช้จ่ายพร้อมออกหนังสือรับรองหัก ณ ที่จ่ายใน FlowAccount ได้จากวิดีโอนี้เลย

สรุป

ภ.ง.ด.3 ใช้ยื่นรายการหักภาษีที่ผู้รับเงินเป็น “บุคคลธรรมดา” และ ภ.ง.ด.53 ใช้ยื่นรายการหักภาษีที่ผู้รับเงินเป็น “นิติบุคคล” และเมื่อมีการหักภาษี ณ ที่จ่ายระหว่างเดือน จะต้องนำส่งแบบยื่น ภ.ง.ด.3 และ/หรือ ภ.ง.ด.53 ตามประเภทที่หัก ภายในวันที่ 7 ของเดือนถัดไป

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ ภ.ง.ด.3 และ ภ.ง.ด.53

1. เดือนไหนไม่มีการหักภาษี ณ ที่จ่าย ต้องยื่น ภ.ง.ด.3/53 ไหม?

ตอบ: ไม่ต้อง ยื่นเฉพาะเดือนที่มีการหักภาษี ณ ที่จ่ายเท่านั้น

2. ถ้ายื่นช้ากว่ากำหนดจะเป็นอย่างไร?

ตอบ: จะต้องเสียค่าปรับ ดังนั้นควรจดวันที่ยื่นให้ดีและเตรียมเอกสารล่วงหน้า

3. เจ้าของธุรกิจสามารถทำ ภ.ง.ด.3/53 เองได้ไหม?

ตอบ: ได้ เพราะเป็นผู้ที่รู้กิจกรรมธุรกิจดีที่สุด แต่หากไม่สะดวกสามารถจ้างนักบัญชีทำให้ได้

4. ถ้าใน 1 เดือนมีทั้งการหักบุคคลธรรมดาและนิติบุคคล ต้องยื่นกี่แบบ?

ตอบ: ต้องยื่นทั้ง ภ.ง.ด.3 และ ภ.ง.ด.53 พร้อมใบแนบของแต่ละแบบ

5. ข้อมูลในใบแนบต้องกรอกอย่างไร?

ตอบ: กรอกตามข้อมูลในหนังสือรับรองหัก ณ ที่จ่าย ได้แก่ ชื่อ เลขประจำตัว ที่อยู่ ประเภทเงินได้ อัตราภาษี จำนวนเงิน และภาษีที่หัก

6. ถ้าคำนวณผิดพลาดจะแก้ไขได้ไหม?

ตอบ: สามารถตรวจสอบและแก้ไขได้ภายใน 3 วันหลังส่ง หากยื่นผ่านอินเทอร์เน็ต

7. การใช้โปรแกรมบัญชีช่วยทำ ภ.ง.ด.3/53 ดีอย่างไร?

ตอบ: ช่วยลดความผิดพลาดในการคำนวณ จัดเก็บข้อมูลเป็นระบบ และสามารถดาวน์โหลดไฟล์เพื่อยื่นแบบที่เว็บไซต์กรมสรรพากรได้เลยทันที