สำหรับผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มต้องยื่นแบบ ภ.พ. 30 หรือ ยื่นภาษีมูลค่าเพิ่ม พร้อมกับชำระภาษีมูลค่าเพิ่ม หากคำนวณแล้วในเดือนนั้นๆ มีภาษีขายมากกว่าภาษีซื้อ

การยื่นภาษีมูลค่าเพิ่ม ต้องเตรียมใบแนบที่เรียกว่า “รายงานภาษีซื้อ รายงานภาษีขาย”

ให้เราอ่านให้ฟัง

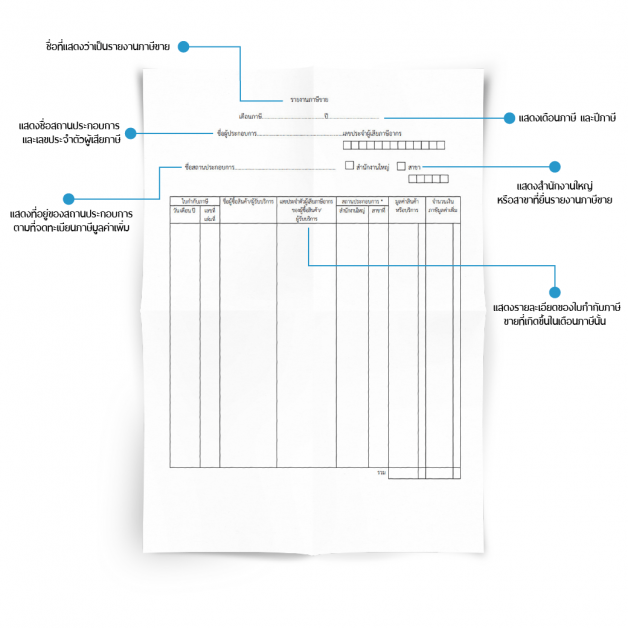

รายงานภาษีขาย

- รวบรวมสำเนาใบกำกับภาษีที่เกิดขึ้นจากการขาย และการให้บริการ

- จัดทำรายงานภาษีขายสำหรับใบกำกับภาษีที่เกิดจากยอดขาย หรือการให้บริการนี้ต้องนำมาแสดงในรายงานภาษีขายทุกใบที่เคยออกใบกำกับภาษีสำหรับเดือนภาษีที่จะยื่นแบบ ภ.พ.30 ทั้งนี้รวมถึงใบกำกับภาษีที่ยกเลิก และใบเพิ่มหนี้ ใบลดหนี้ด้วย

รายงานภาษีขายตามรูปแบบที่กรมสรรพากรกำหนด

ต้องประกอบด้วยองค์ประกอบดังนี้

- ชื่อที่แสดงว่าเป็นรายงานภาษีขาย

- แสดงเดือนภาษี และปีภาษี

- แสดงชื่อสถานประกอบการ และเลขประจำตัวผู้เสียภาษี

- แสดงที่อยู่ของสถานประกอบการตามที่จดทะเบียนภาษีมูลค่าเพิ่ม

- แสดงสำนักงานใหญ่หรือสาขาที่ยื่นรายงานภาษีขาย

- แสดงรายละเอียดของใบกำกับภาษีขายที่เกิดขึ้นในเดือนภาษีนั้น อันได้แก่ วันเดือนปี, เลขที่ใบกำกับภาษี, ชื่อผู้ซื้อสินค้า/ผู้รับบริการ, เลขประจำตัวผู้เสียภาษีของผู้ซื้อสินค้า/ผู้รับบริการ, สำนักงานใหญ่/สาขาของผู้ขายสินค้าหรือผู้รับบริการ, มูลค่าสินค้า/บริการ และจำนวนภาษีมูลค่าเพิ่ม

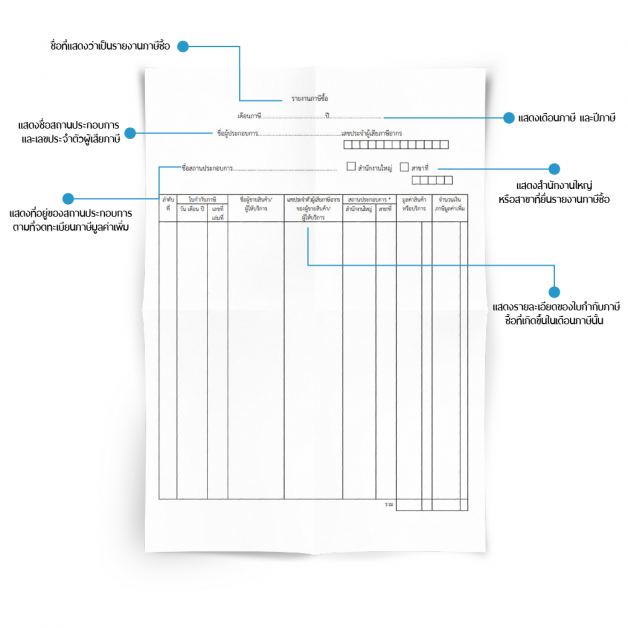

รายงานภาษีซื้อ

- รวบรวมต้นฉบับใบกำกับภาษีแบบเต็มรูปแบบ (อ่านรายละเอียดได้จากบทความ ใบกำกับภาษี) ที่เกิดจากการซื้อสินค้า สินทรัพย์ หรือจ่ายค่าใช้จ่ายที่เกี่ยวข้องกับบริษัท โดยที่ค่าใช้จ่ายเหล่านั้นไม่เป็นภาษีซื้อต้องห้ามตามที่สรรพากรกำหนด (http://www.rd.go.th/publish/fileadmin/user_upload/porkor/taxused/BanPasi.pdf)

- จัดทำรายงานภาษีซื้อ สำหรับใบกำกับภาษีซื้อที่เกิดจากการซื้อสินค้า สินทรัพย์ และค่าใช้จ่ายที่เกี่ยวข้องกับบริษัทที่เกิดในเดือนภาษีที่จัดทำ ภ.พ. 30 นั้น

รายงานภาษีซื้อตามรูปแบบที่กรมสรรพากรกำหนด

ต้องประกอบด้วยองค์ประกอบดังนี้

- ชื่อที่แสดงว่าเป็นรายงานภาษีซื้อ

- แสดงเดือนภาษี และปีภาษี

- แสดงชื่อสถานประกอบการ และเลขประจำตัวผู้เสียภาษี

- แสดงที่อยู่ของสถานประกอบการตามที่จดทะเบียนภาษีมูลค่าเพิ่ม

- แสดงสำนักงานใหญ่หรือสาขาที่ยื่นรายงานภาษีซื้อ

- แสดงรายละเอียดของใบกำกับภาษีซื้อที่เกิดขึ้นในเดือนภาษีนั้น อันได้แก่ วันเดือนปี, เลขที่ใบกำกับภาษี, ชื่อผู้ขายสินค้า/ผู้ให้บริการ, เลขประจำตัวผู้เสียภาษีของผู้ขายสินค้า/ผู้ให้บริการ, สำนักงานใหญ่/สาขาของผู้ขายสินค้าหรือให้บริการ, มูลค่าสินค้า/บริการ และจำนวนภาษีมูลค่าเพิ่ม

ปัจจุบันการจัดทำรายงานภาษีซื้อและภาษีขายเป็นไปได้โดยง่ายเนื่องจากมีโปรแกรมสำเร็จรูปทางการบัญชีทั้งแบบออฟไลน์และออนไลน์ช่วยเก็บรวบรวมข้อมูลที่เกิดขึ้นจากการเปิดใบกำกับภาษีขาย โดยที่ไม่ต้องมาจัดทำรายงานภาษีขายซ้ำอีกครั้ง เนื่องจากโปรแกรมเหล่านี้จะดึงข้อมูลต่าง ๆ เหล่านั้นมาจัดทำรายงานภาษีขายซึ่งตรงตามรูปแบบที่กรมสรรพากรกำหนด

- วิดีโอสอนวิธีการออก รายงานภาษีขาย

- วิดีโอสอนวิธีการออก รายงานภาษีซื้อ

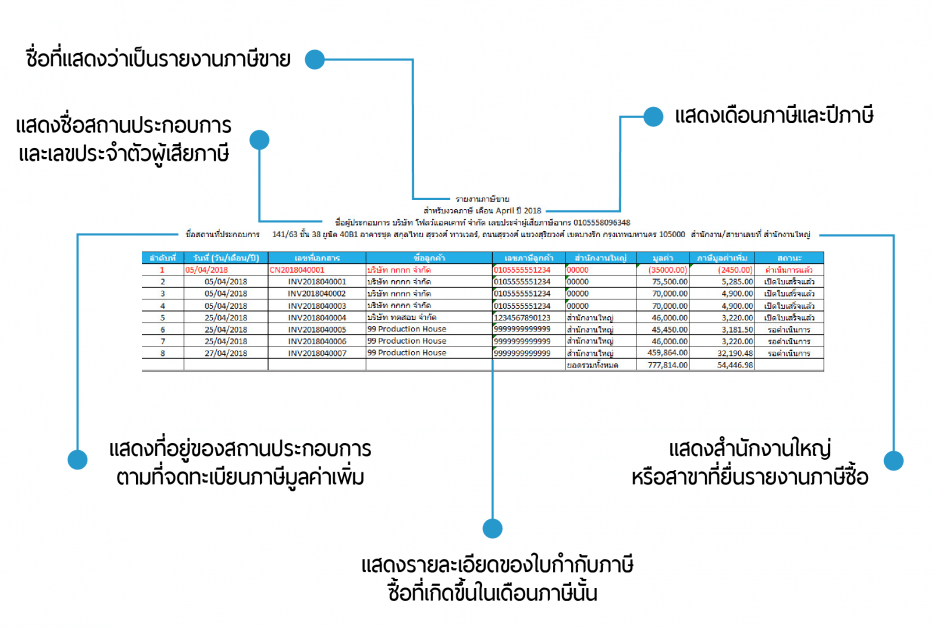

นับว่าเป็นการประหยัดเวลาและลดข้อผิดพลาดจากการคีย์ซ้ำได้อีกด้วย ยกตัวอย่างรายงานภาษีขายที่ได้จากระบบ Flowaccount.com (ดังภาพ) โดยสามารถทดลองใช้งานฟรี 30 วัน

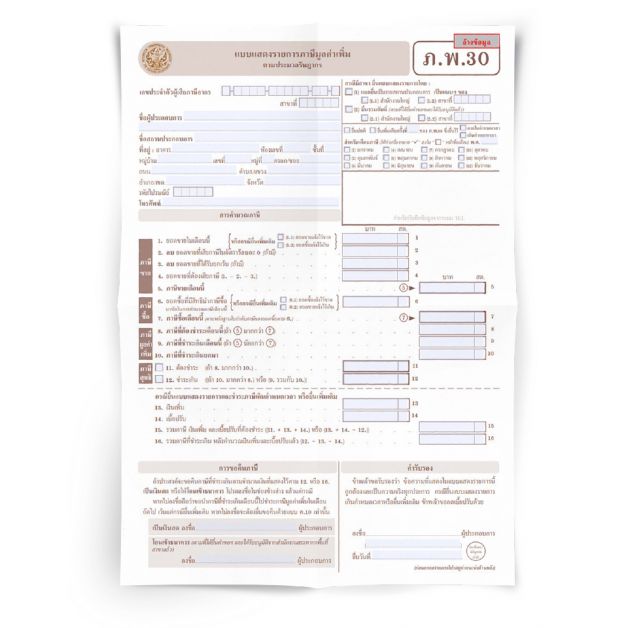

กรอกแบบฟอร์ม ภ.พ. 30

กรอกแบบฟอร์ม ภ.พ.30 เพื่อนำยอดของภาษีซื้อและภาษีขายที่รวบรวมจัดทำรายงานภาษีซื้อภาษีขายมาแสดงเปรียบเทียบกันในแบบฟอร์มนี้เพื่อประเมินว่าในเดือนภาษีนั้นบริษัทเราต้องชำระภาษีมูลค่าเพิ่ม หรือได้รับคืนภาษีมูลค่าเพิ่ม

จะเห็นได้ว่าการจัดทำรายงานภาษีซื้อภาษีขายเพื่อยื่นแบบ ภ.พ.30 นั้นมีขั้นตอนไม่ยุ่งยากซับซ้อนเลยครับ หากมีโปรแกรมบัญชีเป็นเครื่องมือช่วยในการทำบัญชีแล้วยิ่งทำง่ายมากยิ่งขึ้น แต่ต้องระมัดระวังในเรื่องของภาษีซื้อต้องห้ามกันด้วยนะครับ เพื่อไม่ให้เกิดเบี้ยปรับเงินเพิ่มสำหรับการยื่นแบบที่ผิดพลาดในภายหลังครับ หากยังไม่มั่นใจเกี่ยวกับข้อกำหนดเกี่ยวกับภาษีมูลค่าเพิ่มต่างๆ จะปรึกษาสำนักงานบัญชีก่อนก็ได้ครับ

ยื่นภาษีมูลค่าเพิ่ม มีขั้นตอนไม่ยุ่งยาก เพียงใช้โปรแกรมบัญชี ช่วยทำรายงานภาษีซื้อ-ภาษีขายได้ FlowAccount โปรแกรมบัญชี ใช้งานง่าย เพื่อเจ้าของธุรกิจ ช่วยเปิดบิล บันทึกค่าใช้จ่าย ทำบัญชี ครบจบในที่เดียว

เรียนรู้เพิ่มเติมเกี่ยวกับ ใบกำกับภาษี คลิกที่นี่

ให้ FlowAccount แนะนำสำนักงานบัญชีให้คุณ >> ค้นหาสำนักงานบัญชี

คืออะไร รวมทุกเรื่องต้องรู้ ฉบับอัปเดตใหม่")