ในปัจจุบันเราปฏิเสธไม่ได้เลยว่า ลำพังทำธุรกิจเฉพาะที่ประเทศไทยอาจจะยังไม่เพียงพอ เพราะสินค้าบางอย่างของไทยเป็นที่ต้องการในตลาดต่างประเทศ ยิ่งเราสามารถส่งออกสินค้าหรือบริการไปต่างประเทศได้มากเท่าไร ยิ่งสร้างโอกาสขยายตลาด และเพิ่มรายได้แบบก้าวกระโดดได้มากเท่านั้น

แล้วถ้าอยากจะ Go to the Moon อย่างภาคภูมิ ส่งออกสินค้าและบริการไปต่างประเทศอย่างมั่นใจ มีเรื่องอะไรที่เราต้องเข้าใจเกี่ยวกับภาษีบ้าง ในวันนี้เราจะมาเล่าให้เพื่อนๆ ฟังกัน

การส่งออกสินค้า และบริการในมุมมองภาษี

เพื่อความเข้าใจที่ตรงกัน เราลองมาทำความรู้จักคำว่า “ส่งออกสินค้า และบริการ” ในมุมมองภาษีกันก่อนค่ะ

การส่งออกสินค้า ในทางภาษี มีอยู่ 2 กรณีหลัก คือ

- การส่งออกโดยผ่านกรมศุลกากร ไปต่างประเทศ

- การส่งสินค้า เข้าเขตปลอดภาษี

การส่งออกบริการ ในทางภาษีแล้ว มีอยู่ 2 กรณีหลัก คือ

- การให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในต่างประเทศ

- การให้บริการที่กระทำในราชอาณาจักร และได้มีการใช้บริการนั้นในต่างประเทศ

ถ้าจะให้สรุปเป็นใจความสั้นๆ ว่าการส่งออกหมายความว่าอะไร ให้เราสังเกตที่ผู้รับสินค้า หรือผู้รับบริการ อยู่ต่างประเทศหรือไม่ หากผู้รับบริการอยู่ที่ต่างประเทศ ก็อนุมานได้ว่า เป็นการส่งออกแล้วล่ะ

เมื่อส่งออกจะเกี่ยวข้องกับกรมสรรพากรอย่างไร

เมื่อบริษัทมีรายได้จากการส่งออก หน่วยงานแรกที่ต้องรู้จัก คือ พี่สรรพากรค่ะ

สำหรับภาษีตัวหลักๆ ที่หลายคนมักมีคำถาม ได้แก่ ภาษีหัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม เมื่อมีการส่งออกต้องจัดการภาษียังไง ลองมาดูที่นี่เลย

1. การส่งออกสินค้าและบริการ ต้องถูกหักภาษี ณ ที่จ่ายหรือไม่ เพราะอะไร

ภาษีหัก ณ ที่จ่าย คือ ภาษีที่ผู้จ่ายเงินมีหน้าที่หัก ณ ที่จ่ายตามกฎหมายกำหนดทุกครั้งที่จ่ายเงิน โดยขึ้นอยู่กับประเภทรายได้ และอัตราการหัก ณ ที่จ่ายค่ะ

สำหรับการส่งออกสินค้า โดยปกติแล้วจะไม่ถูกหักภาษี ณ ที่จ่ายค่ะ แต่ในกรณีการส่งออกบริการอาจจะถูกหัก ณ ที่จ่าย ซึ่งก็ขึ้นอยู่กับว่าผู้จ่ายเงินเป็นใคร อยู่ประเทศอะไร และอัตราการหัก ณ ที่จ่ายเป็นอย่างไร (ส่วนใหญ่คนจ่ายเงินมักจะรู้ดีที่สุด)

กรณีที่เป็นประเทศที่มีอนุสัญญาภาษีซ้อน เมื่อเราถูกหัก ณ ที่จ่ายแล้ว จะสามารถนำหลักฐานการถูกหัก ณ ที่จ่าย (จากต่างประเทศ) มาเครดิตภาษีเงินได้นิติบุคคลในประเทศไทยได้

กรณีที่เป็นประเทศที่ไม่ได้มีอนุสัญญาภาษีซ้อน เมื่อเราถูกหัก ณ ที่จ่ายแล้ว เราสามารถนำเงินดังกล่าวมาเป็นค่าใช้จ่ายของบริษัทได้ ไม่ต้องห้ามตามมาตรา 65 ตรี(6) แห่งประมวลรัษฎากรค่ะ

ทั้งนี้ทั้งนี้ ไม่ว่าจะเป็นกรณีไหน อย่าลืมเก็บหนังสือรับรองการหัก ณ ที่จ่ายจากต่างประเทศไว้เป็นหลักฐานด้วยนะคะ (อ้างอิงข้อหารือเลขที่ กค 0706/2003 กรณีเป็นนายหน้า ให้บริษัทต่างประเทศ)

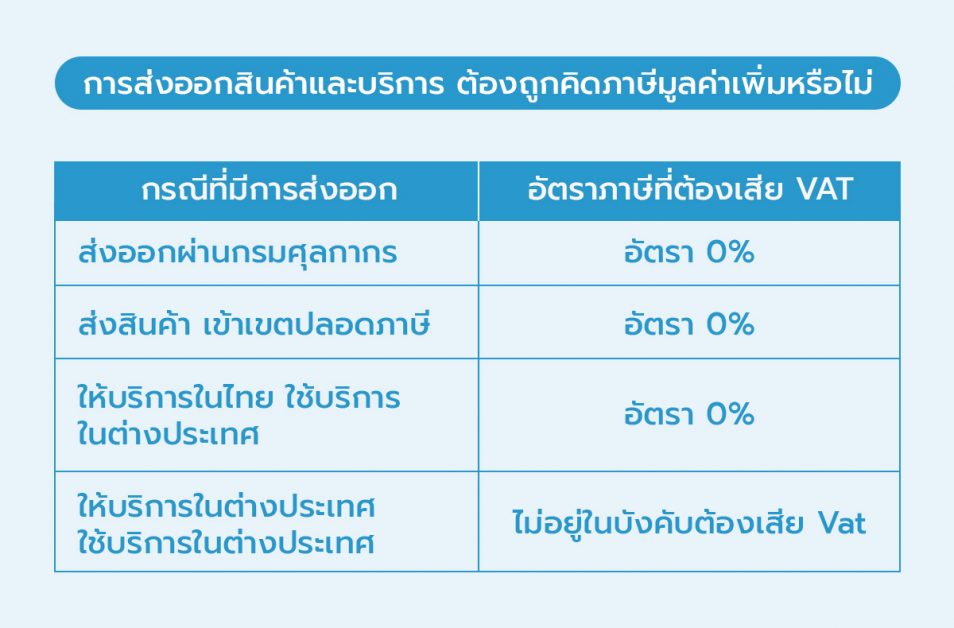

2. การส่งออกสินค้าและบริการ ต้องถูกคิดภาษีมูลค่าเพิ่มหรือไม่ เพราะอะไร

หลายคนน่าจะทราบดีอยู่แล้วว่า การส่งออกจะเสียภาษีมูลค่าเพิ่มใน อัตรา 0% แต่หลายคนมักสับสนค่ะว่า เอ..แล้วกรณีไหนบ้างเข้าข่ายเสียภาษีมูลค่าเพิ่ม 0% บ้างนะ เดี๋ยวเราขออนุญาตขยายความชัดๆ ตามตารางตัวอย่างนี้

การให้บริการในต่างประเทศ และใช้บริการในต่างประเทศ คืออะไร?

ยกตัวอย่างกรณีเช่น บริษัทต่างประเทศ จ้างเราทำงานโฆษณา ที่ต่างประเทศ และเราก็ไปจ้างบริษัทต่างประเทศ อีกทีนึง เพื่อทำงานดังกล่าว

ลักษณะนี้ ทั้งการให้บริการ และผู้ใช้บริการ อยู่ต่างประเทศทั้งคู่ เหตุการณ์ก็เกิดที่ต่างประเทศ ไม่ได้เกิดในไทย จึงไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มนั่นเอง

ส่งออกต้องจ่ายค่าใช้จ่ายอะไรให้กรมศุลกากรบ้าง

พอเราพูดถึงเรื่องการนำ เข้าส่งออก หนึ่งในหน่วยงานที่สำคัญที่สุด ที่ทำหน้าที่ในการตรวจสอบสินค้า ระหว่างประเทศ คงหนีไม่พ้นกรมศุลกากร

กรณีสินค้าที่นำเข้า หรือส่งออก จะต้องผ่านพิธีการศุลกากร ซึ่งจะคิดราคาตามสภาพสินค้า หรือตามราคาสินค้า แล้วแต่กรณี และขึ้นอยู่กับสินค้าชนิดนั้นด้วยว่า มีพิกัดอัตราศุลกากรเท่าไหร่

แต่สำหรับผู้ส่งออกแล้ว ขอให้สบายใจได้ เพราะเกือบทั้งหมด จะได้รับการยกเว้นภาษี ส่วนใหญ่ผู้ที่ต้องเสียภาษีศุลกากร จะเป็นผู้นำเข้ามากกว่า

แล้วถ้าเราถามว่า ประเทศปลายทางที่เราส่งออก เขาจะมาเรียกเก็บภาษีจากเราไหม

ตรงนี้ก็ใช้หลักการเดียวกัน เหมือนกับการที่เรานำเข้าสินค้านั่นแหละ ผู้นำเข้า (ลูกค้า) จะต้องเป็นผู้ชำระค่าอากร ในประเทศของเขา ดังนั้น ผู้ส่งออกแบบเรา ก็สบายใจได้ค่ะ

ต้องเสียภาษีให้กรมสรรพสามิตด้วยไหม

เราลองมาทำความรู้จักกันก่อนว่า ภาษีสรรพสามิตคืออะไร จุดประสงค์ของเขาคืออะไร

ภาษีสรรพสามิต ตามพระราชบัญญัติภาษีสรรพสามิต พ.ศ 2527 คือ การเก็บภาษีจากสินค้าและบริการบางประเภทเท่านั้น เช่น สินค้าที่มีผลเสียต่อสุขภาพของผู้บริโภค(เครื่องดื่มแอลกอฮอล์ เครื่องดื่มน้ำตาลสูง) สินค้าที่ผิดศีลธรรม(บุหรี่ยาสูบ) หรือสินค้าที่มีลักษณะฟุ่มเฟือย (สินค้าแบรนด์เนม)

ซึ่งผู้มีหน้าที่หลักในการเสียภาษีสรรพสามิตประกอบไปด้วย

- ผู้ผลิตหรือผู้ประกอบอุตสาหกรรม

- ผู้ประกอบกิจการสถานบริการ

- ผู้นำเข้าซึ่งสินค้า(ที่อยู่ในกำหนด)

- บุคคลอื่นที่กฎหมายกำหนด

คำถามถัดมาแล้วผู้ส่งออกแบบเราจะต้องเสียภาษีสรรพสามิตหรือไม่

คำตอบนี้ ให้เราโฟกัสไปที่ ใครคือผู้เสียภาษี อ่าาา คิดออกแล้วใช่ไหมล่ะ

ลักษณะจะคล้ายกันกับภาษีศุลกากร คือ ผู้นำเข้าเป็นผู้เสียภาษี ดังนั้นผู้ส่งออกแบบเราจึงไม่ได้รับภาระภาษีสรรพสามิตนี้

แล้วหากว่า ประเทศปลายทาง เขามีภาษีสรรพสามิตล่ะ ก็แน่นอนว่า ผู้นำเข้าหรือลูกค้าของเรา เขาก็ต้องเป็นคนเสียภาษีเอง ไม่ใช่ผู้ส่งออกแบบเรา เหมือนกับภาษีศุลกากรนั่นแหละ

สรุป

พอจะเข้าใจกันบ้างแล้วใช่ไหมคะว่าเมื่อส่งออกสินค้าและบริการเราต้องเข้าใจเรื่องภาษีอะไรบ้าง และหน่วยงานที่เกี่ยวข้องมีใครบ้าง ตั้งแต่กรมสรรพากร กรมศุลกากร และกรมสรรพสามิต ในความเป็นจริงแล้ว ถ้าเราทำความเข้าใจดีๆ ตั้งแต่แรก กระบวนการส่งออกอาจจะไม่ยุ่งยากซับซ้อนอย่างที่คิดค่ะ Flowaccount ขอเป็นกำลังใจให้เจ้าของธุรกิจที่กำลังพยายามอย่างหนักเพื่อเติบโตแบบก้าวกระโดดทุกคนนะคะ

อ้างอิง

https://www.rd.go.th/34625.html

https://www.rd.go.th/3549.html

https://webdev.excise.go.th/aec-law/th/excise-th-thailand.php

https://www.customs.go.th/data_files/ac2f4e7826e2254f0ee6087d224fa8e4.pdf

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่