การให้เช่า เป็นเรื่องใกล้ตัวสำหรับคนทำธุรกิจบ้างก็อยู่ในฐานะผู้เช่า เช่น เช่าที่ดิน เช่าหน้าร้านขายของ บ้างก็อยู่ในฐานะผู้ให้เช่า แต่รู้ไหมคะ ไม่ว่าเราจะอยู่ในฐานะใด สิ่งหนึ่งที่ขาดไม่ได้ก็คือ ความรู้เรื่องภาษีเกี่ยวกับธุรกิจให้เช่าค่ะ

ทั้งผู้เช่าและผู้ให้เช่าต้องเข้าใจภาษีอะไรบ้าง ในบทความนี้จะพาทุกคนไปเรียนรู้พร้อมๆ กันตั้งแต่เริ่มต้นทำสัญญาเช่ากันเลยค่ะ

ให้เช่าแบบไหนต้องจด VAT บ้าง

เริ่มต้นเรามาทำความเข้าใจเรื่องภาษีมูลค่าเพิ่มกันสักนิด สำหรับเจ้าของธุรกิจมือใหม่ที่กำลังคิดว่าปล่อยเช่าห้อง หรืออสังหาริมทรัพย์ดีไหม ภาษีตัวแรกที่เข้ามาเกี่ยวข้องตั้งแต่วันแรกของการปล่อยเช่า ก็คือ ภาษีมูลค่าเพิ่ม หรือ VAT นั่นเอง

ทีนี้เราลองมาดูตัวอย่างที่ทำให้หลายคนสับสนค่ะ ระหว่างการให้เช่ากับให้บริการ

- การให้เช่า คือ การที่ผู้ให้เช่าส่งมอบการครอบครอง และ ดูแลรักษาทรัพย์สิน โดยทั้งหมดนี้ต้องมีระยะเวลาที่ชัดเจน (ตามชั่วระยะเวลาอันมีจำกัด)ผู้ให้เช่าได้รับค่าตอบแทนเรียกว่า “ค่าเช่า”

- การให้บริการ คือ การกระทำใดๆ อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้า

ทั้งนี้ จุดแตกต่างชัดเจนระหว่างการให้เช่ากับการให้บริการก็คือ การให้บริการ เจ้าของทรัพย์ไม่ได้ส่งมอบการครอบครองให้กับลูกค้าไปด้วย ยกตัวอย่างเช่น ให้เช่าบูทแสดงสินค้าในศูนย์สิริกิตติ์ จริงๆ แล้วศูนย์สิริกิตติ์ก็ไม่ได้ส่งมอบการครอบครองทรัพย์สินทั้งหมดให้กับลูกค้า กรณีนี้จึง ถือเป็นการให้บริการเท่านั้น ไม่ใช่การเช่า หรือโรงแรมให้บริการแบบรายวัน ลักษณะนี้ก็เป็นบริการไม่ใช่ค่าเช่า

ดังนั้น เมื่อเราแยกออกระหว่างอะไรเป็นการให้เช่า อะไรเป็นการให้บริการแล้ว เรามาดูเรื่องภาษีมูลค่าเพิ่มกันต่อค่ะ

- การให้เช่า ได้รับยกเว้นภาษีมูลค่าเพิ่ม 7%

- การให้บริการ ซึ่งเป็นรายได้ที่ไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม 7% ดังนั้น ถ้ารายได้ต่อปีถึง 1.8 ล้านบาท ก็จะต้องจดทะเบียนภาษีมูลค่าเพิ่ม

ยกตัวอย่างเช่น นายโฟลว์ มีห้องพักให้เช่า 2 ตึก ตึก A ทำเป็นโรงแรมให้เช่าแบบรายวัน และตึก B ให้เช่าแบบรายเดือน นายโฟลว์ มีรายได้จากตึก A และ B ตึกละมากกว่า 1.8 ล้านบาทต่อปี

นายโฟลว์ต้องจัดการเรื่องภาษีมูลค่าเพิ่มดังต่อไปนี้

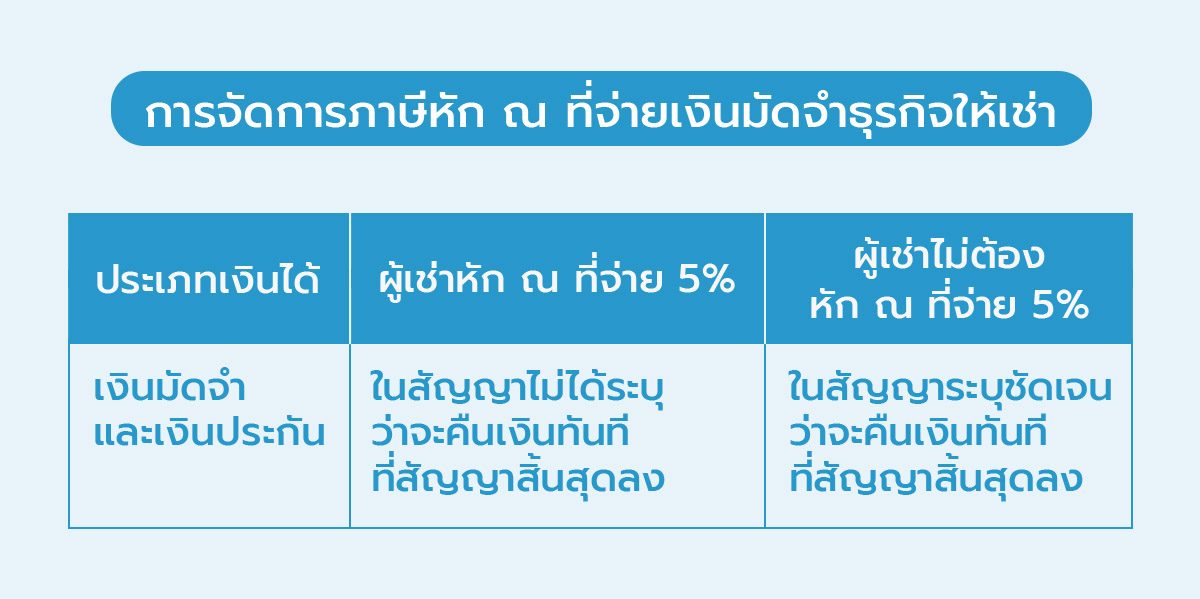

เงินมัดจำต้องหัก ณ ที่จ่ายหรือไม่

ในช่วงเริ่มต้นของการทำสัญญาเช่า แน่นอนว่าผู้ให้เช่าต้องขอรับเงินมัดจำจากผู้เช่า ซึ่งทางสรรพากรระบุไว้ว่า

“เงินมัดจำค่าเช่า ตามสัญญาเช่าที่เรียกเก็บหรือพึงเรียกเก็บในลักษณะเป็นเงินก้อน เพื่อตอบแทนการให้เช่าทรัพย์สินทั้งจำนวนต้องเสียภาษีเงินได้นิติบุคคล และหักภาษี ณ ที่จ่ายในอัตราร้อยละ 5.0 ทุกครั้งที่มีการจ่าย” อ้างอิงคำสั่งกรมสรรพากร ที่ ป.73/2541

ยกเว้นเสียแต่ว่า การเรียกเก็บเงินมัดจำจะเข้าเงื่อนไขต่อไปนี้ ซึ่งไม่ต้องหัก ณ ที่จ่าย

(ก) โดยขนบธรรมเนียมประเพณีทางธุรกิจได้มีการเรียกเก็บเงินประกันหรือเงินมัดจำ

(ข) ต้องมีการคืนเงินประกันหรือเงินมัดจำให้แก่ผู้เช่าทันทีที่สัญญาสิ้นสุดลงโดยไม่มีเงื่อนไข แต่กรณีเกิดความเสียหายผู้ให้เช่ามีสิทธิหักกลบลบหนี้ได้

(ค) เงินประกัน หรือเงินมัดจำที่เรียกเก็บต้องไม่เกิน 3 – 6 เท่าของค่าเช่ารายเดือนและ

(ง) สัญญาให้เช่าทรัพย์สินมีอายุสัญญาไม่เกิน 3 ปี

อ่านข้อหารือสรรพากรเพิ่มเติมได้ที่นี่ https://www.rd.go.th/23811.html

ยกตัวอย่าง นายโฟลว์ มีตึก B ให้เช่าแบบรายเดือน และมีบริษัท C สนใจเช่าอายุสัญญา 1 ปี ในวันที่ทำสัญญาเรียกเก็บเงินมัดจำล่วงหน้า 1 เดือน และเงินประกัน 1 เดือน นายโฟลว์จะต้องจัดการเรื่องภาษีหัก ณ ที่จ่ายดังนี้

ค่าเช่าต้องหัก ณ ที่จ่ายอย่างไร

เมื่อทำสัญญาและรับเงินมัดจำเรียบร้อยแล้ว ต่อจากนี้ในทุกๆ เดือนผู้ให้เช่าก็จะได้รับเงินค่าเช่าเข้ามาเป็นรายรับตลอดๆ แล้วสงสัยมั้ยคะว่า เงินค่าเช่าที่เราได้รับมานั้น จะต้องหักภาษีเงินได้หัก ณ ที่จ่ายอย่างไรบ้าง

ลองมาดูตารางสรุปนี้กันค่ะ

และอย่าลืมนะคะว่า ถ้าผู้เช่าหัก ณ ที่จ่ายไว้ 5% แล้ว ต้องมีหลักฐานที่เรียกว่าหนังสือรับรองการหัก ณ ที่จ่ายด้วยค่ะ

ให้เช่าที่ดิน ผู้เช่าสร้างตึกบนที่ต้องทำอย่างไร

โดยทั่วไปแล้วการให้เช่าที่ดิน ผู้ให้เช่าที่ดินมักจะทำสัญญาให้ผู้เช่าต้องคืนทรัพย์สินในสภาพเดิมหรือว่าโอนกรรมสิทธิ์ของสิ่งปลูกสร้างบนที่ดินเหล่านี้ให้ตกเป็นของผู้ให้เช่าเสียด้วย เมื่อบอกเลิกหรือสิ้นสุดสัญญา

ทีนี้สิ่งที่หลายคนลืมนึกไปก็คือ การที่กรรมสิทธิ์บนตึกหรือสิ่งปลูกสร้างจะตกเป็นของผู้ให้เช่าอย่างสมบูรณ์นั้น จะต้องทำเรื่องจดทะเบียนโอนกรรมสิทธิ์อาคารสิ่งปลูกสร้างนั้นด้วย และหลังจากนั้นผู้ให้เช่าในฐานะเจ้าของกรรมสิทธิ์สิ่งปลูกสร้างก็มีหน้าที่เสียภาษีเงินได้กรณีมีเงินได้จากสิ่งปลูกสร้างนี้ และสามารถนำค่าเสื่อมราคามาหักเป็นค่าใช้จ่ายได้เช่นเดียวกัน

หรืออีกทางเลือกหนึ่งผู้เช่าอาจเลือกที่จะคืนที่ดินในสภาพเดิม โดนทุบตึกนี้ทิ้งก่อนส่งมอบคืนที่ดินก็ได้เช่นเดียวกัน

โดยสรุปแล้ว ธุรกิจให้เช่านั้นมีลักษณะเฉพาะตัว และมีเรื่องภาษีมาเกี่ยวข้องอยู่ทุกช่วงเวลาค่ะ นี่เป็นเพียงตัวอย่างในเบื้องต้นสำหรับคนเริ่มทำธุรกิจที่คิดว่าน่าจะมีประโยชน์สำหรับทุกท่านที่เป็น “ผู้ให้เช่า” และ “ผู้เช่า” ค่ะ

คำถามที่พบบ่อย (FAQ) ภาษีธุรกิจให้เช่า ที่ผู้ประกอบการต้องรู้

1.ทำธุรกิจให้เช่า ต้องเสียภาษีอะไรบ้าง?

ตอบ: ผู้ประกอบการต้องรับผิดชอบ ภาษีธุรกิจให้เช่า หลักๆ 4 ประเภท ได้แก่ 1) ภาษีเงินได้จากการให้เช่า 2) ภาษีหัก ณ ที่จ่าย (กรณีผู้เช่าเป็นบริษัท) 3) ภาษีที่ดินและสิ่งปลูกสร้าง และ 4) อากรแสตมป์สำหรับสัญญาเช่า

2.รายได้จากธุรกิจให้เช่า ต้องยื่นภาษีเงินได้บุคคลธรรมดาอย่างไร?

ตอบ: เจ้าของทรัพย์สิน (ผู้ให้เช่า) ต้องนำรายได้ค่าเช่าทั้งหมดที่ได้รับตลอดทั้งปี ไปยื่นเป็นรายได้ประเภทที่ 5 (พ.ร.บ. 40(5)) ในการคำนวณภาษีเงินได้บุคคลธรรมดาประจำปี ซึ่งสามารถเลือกหักค่าใช้จ่ายแบบเหมา 30% หรือหักตามจริงก็ได้

3.ภาษีหัก ณ ที่จ่าย 5% เกี่ยวข้องกับภาษีธุรกิจให้เช่าอย่างไร?

ตอบ: หากผู้เช่าเป็นนิติบุคคล (บริษัท) กฎหมายบังคับให้ผู้เช่าต้องหักเงิน 5% จากค่าเช่าเพื่อนำส่งสรรพากร ซึ่งผู้ให้เช่าสามารถนำหลักฐานการถูกหักภาษีนี้ (ใบ 50 ทวิ) ไปใช้เป็นเครดิตเพื่อลดหย่อนภาษีเงินได้ประจำปีของตนเองได้

4.ภาษีที่ดินและสิ่งปลูกสร้าง ถือเป็นส่วนหนึ่งของภาษีธุรกิจให้เช่าหรือไม่?

ตอบ: ใช่ ภาษีที่ดินและสิ่งปลูกสร้างถือเป็นต้นทุนอย่างหนึ่งของ ภาษีธุรกิจให้เช่า ซึ่งเจ้าของทรัพย์สิน (ผู้ให้เช่า) มีหน้าที่ต้องชำระเป็นประจำทุกปีตามมูลค่าของที่ดินและสิ่งปลูกสร้างที่นำมาปล่อยเช่า

5.จะวางแผนภาษีธุรกิจให้เช่าให้ประหยัดที่สุดได้อย่างไร?

ตอบ: ควรวางแผนโดยการเก็บหลักฐานค่าใช้จ่ายที่เกี่ยวข้องกับการให้เช่าทั้งหมดไว้ เช่น ค่าซ่อมบำรุง, ค่าส่วนกลาง, ค่าแม่บ้าน เพื่อนำมาเปรียบเทียบกับการหักแบบเหมา 30% และเลือกวิธีที่ทำให้เสียภาษีน้อยที่สุด รวมถึงต้องนำส่งภาษีหัก ณ ที่จ่าย (ถ้ามี) และยื่นภาษีประจำปีให้ตรงเวลาเสมอ

About Author

เพจให้ความรู้เรื่องบัญชีสำหรับเจ้าของธุรกิจ ที่อยากให้บัญชีเป็นเรื่องง่าย ใกล้ตัว และมีประโยชน์กับธุรกิจ ภายใต้แนวคิดทีว่า “ทำบัญชี แล้วจะมีกำไร”

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่

")