ช่วงต้นปีแบบนี้เป็นฤกษ์งามยามดี ที่เจ้าของธุรกิจจะเริ่มขยับขยาย สร้างทีมและรับพนักงานใหม่เข้ามาช่วยงาน

แต่เชื่อว่าเจ้าของธุรกิจมือใหม่ที่กำลังขยายทีม อาจจะยังไม่มั่นใจว่า ถ้าเกิดรับพนักงานใหม่เข้ามาในปีนี้ เรามีหน้าที่ต้องทำอะไรบ้าง มีเรื่องไหนที่ต้องจัดการและทำให้ถูกต้องตามกฎหมาย ในวันนี้ FlowAccount จะพาทุกคนไปทำความเข้าใจไปพร้อมๆ กันค่ะ

ข้อ 1 ประกันสังคม อย่าลืมขึ้นทะเบียนนายจ้าง – ลูกจ้าง

สิ่งแรกที่ต้องทำเมื่อมีพนักงานงานใหม่ ก็คือ การขึ้นทะเบียนประกันสังคมค่ะ

ประกันสังคม คือ การทำประกันกับรัฐบาล ซึ่งลูกจ้างต้องได้รับเนื่องจากการทำงาน ตามกฎหมายพระราชบัญญัติประกันสังคม

เบื้องต้น ต้องขอบอกทุกคนว่าการทำประกันสังคมนั้น เป็นเรื่องต้องบังคับตามกฎหมาย ไม่ใช่ว่านายจ้างมีสิทธิ์เลือก ดังนั้น หากไม่ยื่นประกันสังคมแล้วก็ มีความผิดตามพระราชบัญญัติประกันสังคมแน่นอน

สิ่งที่นายจ้างต้องรู้ เมื่อคุณมีลูกจ้างคนแรกแล้ว บริษัทจะต้องไปขึ้นทะเบียนนายจ้าง พร้อมขึ้นทะเบียนลูกจ้าง ภายใน 30 วันนับตั้งแต่วันเริ่มงาน

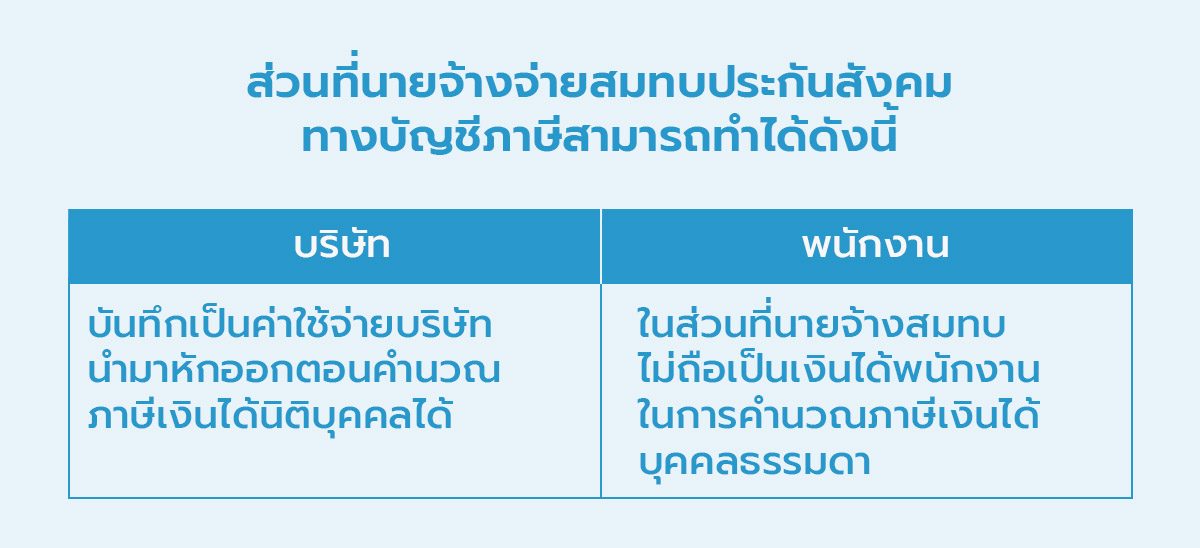

เมื่อขึ้นทะเบียนเรียบร้อยร้อย ทุกๆ เดือนก็นำส่งเงินประกันสังคม โดยการจ่ายชำระจะแบ่งออกเป็น 2 ส่วน

- ส่วนแรก เป็นการหักเงิน ออกจากเงินเดือนของลูกจ้างที่อัตรา 5% ของเงินเดือนไม่เกิน 750 บาทต่อเดือน

- ส่วนที่สอง เป็นการจ่ายสมทบ จากนายจ้างด้วยจำนวนเท่ากันกับลูกจ้าง (เป็นค่าใช้จ่ายบริษัท แต่ไม่ใช่เงินได้พนักงาน)

ข้อ 2 ทำประกันภัยแบบกลุ่ม

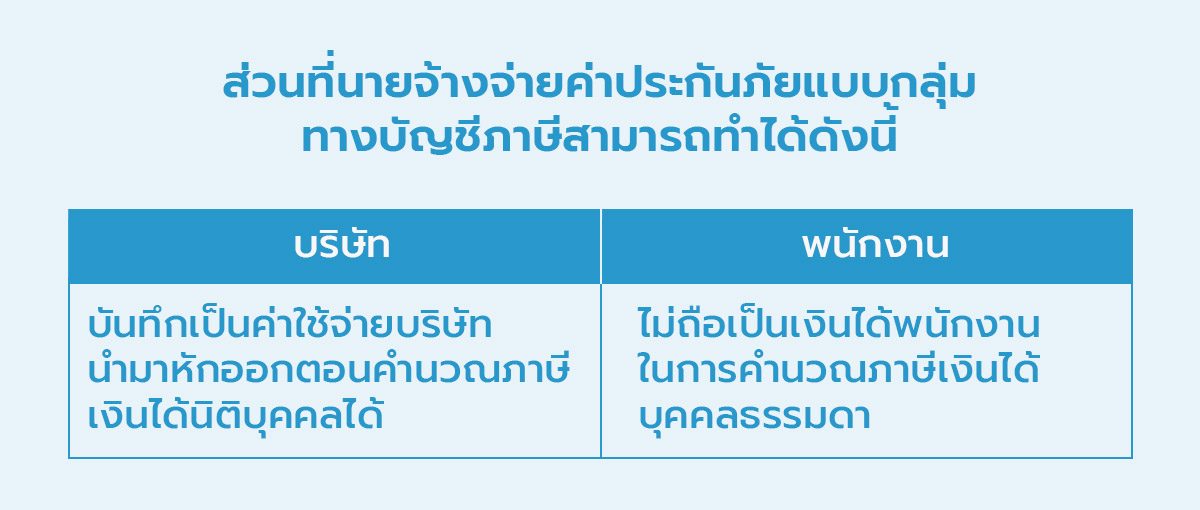

สำหรับบริษัทไหนที่เพิ่งมีพนักงานใหม่ แล้วกำลังคิดว่าควรทำประกันกลุ่มหรือไม่ ขอบอกตรงนี้เลยว่า ควรทำอย่างยิ่ง เพราะแค่สวัสดิการประกันสังคมจากรัฐอาจมีไม่เพียงพอสำหรับลูกจ้าง ดังนั้น การเลือกทำประกันภัยแบบกลุ่มเพื่อครอบคลุมการรักษาพยาบาลและอุบัติเหตุก็เป็นอีกทางเลือกหนึ่งที่น่าจะทำให้พนักงานมีคุณภาพชีวิตที่ดีขึ้น

โดยในกรณีที่ บริษัทจ่ายค่าประกันภัยแบบกลุ่ม จะสามารถบันทึกเป็นค่าใช้จ่ายของบริษัทได้ ในหมวดสวัสดิการพนักงาน ไม่เป็นค่าใช้จ่ายต้องห้าม (ต้องได้สิทธิ์เท่ากันทุกคน ไม่เจาะจงผู้รับ)

และในส่วนของพนักงานเอง จะไม่ถือเป็นรายได้ของพนักงานด้วยนะ ตามกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ข้อ 2 (77)

ข้อ 3 กองทุนสำรองเลี้ยงชีพ (Provident Fund) ช่วยพนักงาน วางแผนเกษียณ

พอนึกถึงเรื่องสวัสดิการพนักงานแล้ว หนึ่งในปัญหาสำคัญที่สุดของมนุษย์เงินเดือนคือ การไม่มีเงินตอนเกษียณ การใช้ชีวิตในบั้นปลาย ก็จะมีปัญหาอื่นๆ ตามมามากมาย ซึ่งเป็นปัญหาเชิงโครงสร้างอันใหญ่ยิ่ง

ด้วยเหตุนี้ จึงเกิดสิ่งที่เรียกว่า กองทุนสำรองเลี้ยงชีพขึ้นมา เพื่อช่วยพนักงานเก็บออมเงิน เมื่อถึงยามเกษียณ และมีพระราชบัญญัติกองทุนสำรองเลี้ยงชีพ ที่เป็นข้อกำหนดในการตั้งกองทุนเอาไว้อยู่

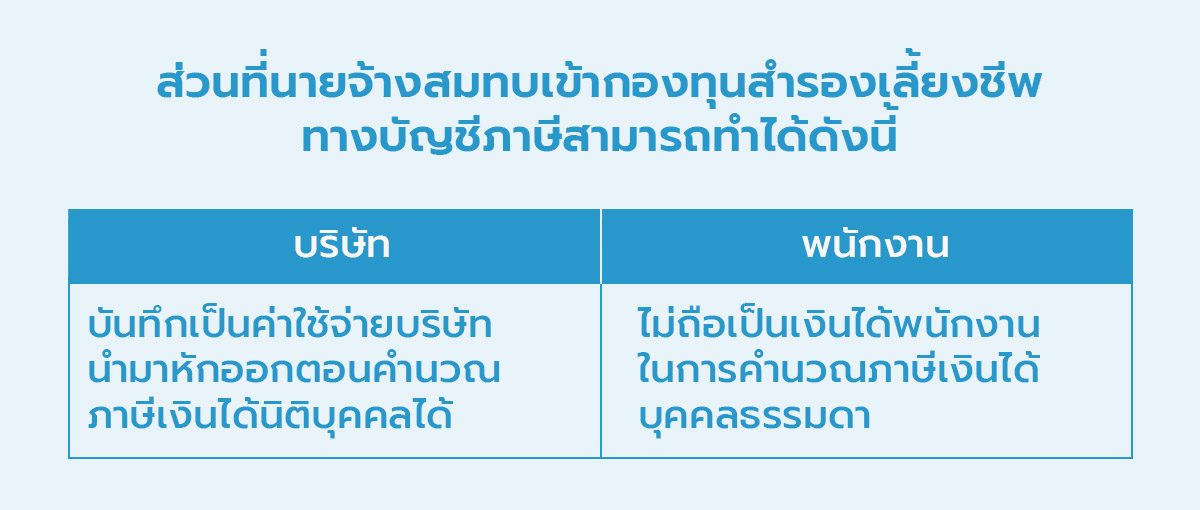

โดยกองทุนสำรองเลี้ยงชีพ ขึ้นอยู่กับการสมัครใจ ของทั้งบริษัท และพนักงาน ที่ต้องร่วมกันจัดตั้งกองทุนขึ้นมา(จะตั้งหรือไม่ตั้งก็ได้) ตาม พ.ร.บ. กองทุนสำรองเลี้ยงชีพ และหลักการจะคล้ายกับ ประกันสังคมเลยแหละ คือมีเงิน 2 ส่วน ที่หักจากเงินเดือนของลูกจ้าง และนายจ้างสมทบให้อีกส่วนหนึ่ง

เงินที่บริษัทจ่ายสมทบเข้ากองทุน จะถือเป็นค่าใช้จ่ายของบริษัทได้ ไม่ต้องห้าม และเงินส่วนนี้ไม่ถือเป็นเงินได้ของพนักงานด้วยเช่นกัน ตามกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ข้อ 2 (35)

ข้อ 4 ประมาณการหนี้สินผลประโยชน์พนักงานเกษียณอายุ ตามกฎหมายแรงงาน

นอกจากประกันสังคมที่เป็นไฟลต์บังคับของบริษัทที่ต้องทำตามกฎหมายแล้ว อีกสิ่งที่ที่เจ้าของธุรกิจไม่รู้ไม่ได้ก็คือ การจัดให้มีประมาณการหนี้สินผลประโยชน์พนักงานตาม พระราชบัญญัติคุ้มครองแรงงาน

ถ้าจะคุยกันให้ลึก เจาะจงเข้าไปอีกว่ามีมาตรากฎหมายไหนที่ควรทำความเข้าใจเป็นพิเศษ? ก็คือ มาตรา 118 การจ่ายชดเชยให้แก่ลูกจ้าง

โดยมาตรา 118 จะพูดถึงเรื่อง เงินชดเชยที่นายจ้างต้องจ่าย เมื่อนายจ้างให้ลูกจ้างออกจากงาน ไม่ว่าจะเป็น กรณีเกษียณอายุ หรือนายจ้างเลิกจ้างพนักงาน (ไม่นับกรณีลูกจ้างลาออกเอง)

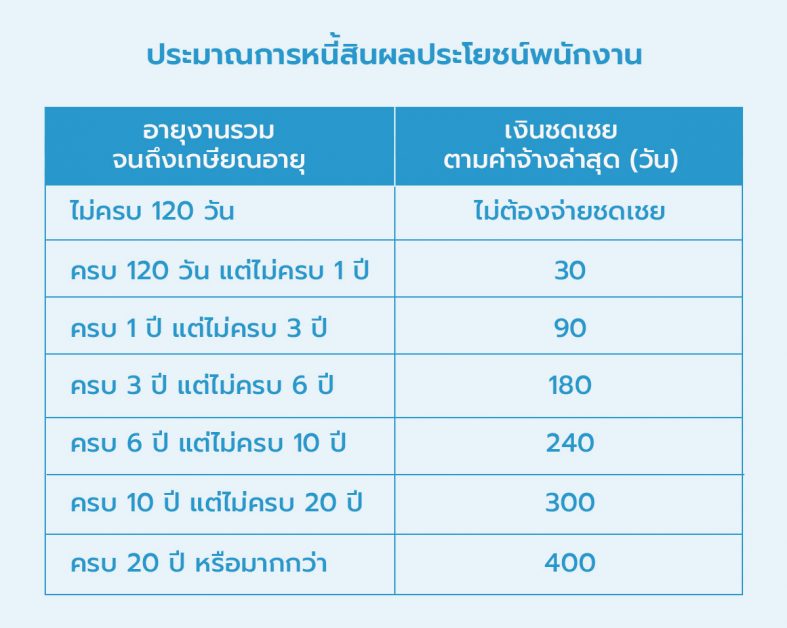

ค่าชดเชยดังกล่าว ที่นายจ้างต้องจ่าย จะขึ้นอยู่กับลูกจ้างทำงานให้บริษัทนานมากแค่ไหน ยิ่งทำงานกับบริษัทมานานมาก ก็ยิ่งต้องจ่ายเงินค่าชดเชยมาก สูงสุดถึง 400 วัน ตามตารางดังต่อไปนี้

เมื่อพิจารณาตามตารางนี้ เราก็น่าจะอ๋อเลยค่ะว่า ที่พนักงานมาทำงานกับเราทุกๆ วันนั้น บริษัทมีหนี้สินตัวนี้เกิดขึ้นทบไปเรื่อย ๆ ถ้าอยู่มาวันดีคืนดี พนักงานถูกไล่ออกกลางคน หรือว่าเกษียณอายุบริษัทก็ต้องจ่ายค่าชดเชยตามกฎหมาย

สำหรับนายจ้างหลายคนที่อ่านงบแสดงฐานะการเงิน คงจะเคยเห็นบรรทัด หนี้สินผลประโยชน์พนักงาน ซึ่งก็มีสาเหตุมาจากกฎหมายคุ้มครองแรงงานนี่แหละจ้า

สำหรับวิธีการประเมิน หนี้สินผลประโยชน์พนักงาน สามารถทำได้หลากหลายวิธี แต่วิธีอย่างง่ายที่นิยมกัน คือ ใช้ข้อมูลพื้นฐานอย่างอายุการทำงาน เงินเดือน อัตราหมุนเวียนพนักงาน ประเมินแบบง่ายๆ ด้วยสูตรคำนวณตามที่สภาวิชาชีพบัญชีทำไว้เป็นตัวอย่าง [https://acpro-std.tfac.or.th/uploads/files/Employeebenefit_R1.xlsx]

แต่ถ้าบริษัทไหน มีลูกจ้างจำนวนมาก หรือต้องการความแม่นยำในการบันทึกหนี้สินผลประโยชน์พนักงาน แนะนำให้จ้างนักคณิตศาสตร์ประกันภัยเป็นผู้เชี่ยวชาญในการประเมินค่าใช้จ่ายดังกล่าวค่ะ

หนี้สินผลประโยชน์พนักงานเกษียณอายุ ทางบัญชีและภาษีต่างกันยังไง

เอาล่ะ มาถึงตรงนี้ทุกคนคงรู้จัก หนี้สินผลประโยชน์พนักงานกันบ้างพอสมควรแล้ว ถัดมาเรามาดูความแตกต่างด้านบัญชี และภาษีกันบ้างค่ะ

- บัญชี: บริษัทจะบันทึกประมาณการค่าใช้จ่ายผลประโยชน์พนักงานตามกฎหมาย คู่กับหนี้สินเอาไว้ (รอจ่ายตอนเลิกจ้างพนักงาน) และต้องปรับปรุงตามสถานการณ์จริงทุกๆปี

- ภาษี: ถ้าเป็นรายการที่เกิดจากการประมาณการทางบัญชี ถือเป็นค่าใช้จ่ายในการตั้งสำรอง ใช้เป็นค่าใช้จ่ายทางภาษีไม่ได้ แต่ทางภาษีจะยอมให้ใช้เป็นค่าใช้จ่ายได้เมื่อจ่ายชำระจริงเท่านั้น

ส่วนในด้านพนักงาน เงินชดเชยจากการเลิกจ้าง หลังออกจากงาน เงินส่วนนี้จะได้รับยกเว้นภาษี ไม่เกินค่าจ้าง 300 วันสุดท้าย และไม่เกิน 300,000 บาท (ต้องมีหลักฐานว่าเป็นเงินชดเชยจากการเลิกจ้าง) กรณีอายุงานเกิน 5 ปีขึ้นไป สามารถแยกยื่นเงินได้ จากการยื่นเงินได้ประจำปี(เงินเดือนประจำ)

สรุป

การเป็นนายจ้างนั้น ไม่ง่ายเลย นอกจากจะต้องดูแลเรื่องธุรกิจ อีกหนึ่งสิ่งที่สำคัญ และละเลยไม่ได้ คือ การดูแลพนักงาน จากที่เล่ามาในบทความนี้ มีทั้งสวัสดิการที่ถูกบังคับโดยกฎหมาย และสวัสดิการที่เกิดขึ้นตามความสมัครใจของนายจ้าง ทั้งนี้ทั้งนั้น อย่าลืมศึกษาและตัดสินใจกันให้ดี เพื่อให้ถูกต้องตามกฎหมาย และถูกใจพนักงานนะคะ

อ้างอิง

https://www.oic.go.th/FILEWEB/CABINFOCENTER2/DRAWER056/GENERAL/DATA0000/00000086.PDF

https://www.sec.or.th/TH/Documents/ActandRoyalEnactment/Act/act-pvd2530-codified.pdf

https://www.ratchakitcha.soc.go.th/DATA/PDF/2541/A/008/1.PDF

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่