หลายคนเคยได้ยินคำว่าภาษีธุรกิจเฉพาะ แต่อาจไม่รู้ว่ามันคืออะไร หรือไม่เข้าใจว่ามันเกี่ยวข้องกับชีวิตของเรามากน้อยแค่ไหน ในวันนี้สำหรับใครที่เป็นเจ้าของธุรกิจขายอสังหาริมทรัพย์ หรือว่ากำลังเล็งๆ ว่าจะขายบ้านตัวเองดีไหมขอให้ฟังทางนี้เลยค่ะ

เพราะเราจะพาทุกคนมาทำความเข้าใจภาษีก้อนใหญ่ที่เกี่ยวข้องกับการขายอสังหาริมทรัพย์ พร้อมเทคนิคการคำนวณและวางแผนภาษีกัน

ภาษีธุรกิจเฉพาะคืออะไร

ภาษีธุรกิจเฉพาะ คือ ภาษีประเภทหนึ่งที่จัดเก็บจากธุรกิจเฉพาะที่เข้าข่ายตามที่กฎหมายกำหนด ซึ่งจะเป็นภาษีคนละชนิดกับภาษีมูลค่าเพิ่ม และภาษีเงินได้ที่เจ้าของธุรกิจรู้จักกันดี

กิจการอะไรบ้างต้องเสียภาษีธุรกิจเฉพาะบ้าง

กิจการที่จะต้องเสียภาษีธุรกิจเฉพาะ ได้แก่ กิจการที่ประกอบธุรกิจดังต่อไปนี้ในราชอาณาจักร ซึ่งในที่นี้รวมถึงบุคคลธรรมดา และนิติบุคคล ได้แก่

- การธนาคาร

- การประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์

- การรับประกันชีวิต

- การรับจำนำ

- การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ เช่น การให้กู้ยืมเงินค้ำประกัน แลกเปลี่ยนเงินตรา ออก ซื้อ หรือขายตั๋วเงิน หรือรับส่งเงินไปต่างประเทศด้วยวิธีต่าง ๆ

- การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร

- การขายหลักทรัพย์

- ธุรกิจอื่นๆ ที่กำหนด เช่น ธุรกิจแฟ็กเตอริง

เล่ามาถึงตรงนี้ หลายคนน่าจะมาหยุดและเอ๊ะตรงธุรกิจประเภทที่ 6 เพราะว่าประเภทอื่นๆ ดูท่าน่าจะไกลตัวคนทั่วไปอย่างเราๆ

แต่ถ้าเป็นประเภทที่ 6 การขายอสังหาริมทรัพย์ทางการค้านั้น น่าจะเป็นธุรกิจที่เห็นได้บ่อยๆ ลองมาดูกันต่อนะคะว่าธุรกิจขายอสังหาริมทรัพย์เนี่ยมันคืออะไร และต้องเสียภาษีธุรกิจเฉพาะยังไง

ธุรกิจขายอสังหาริมทรัพย์คืออะไร เสียภาษีธุรกิจเฉพาะอย่างไร

เริ่มต้น เรามาทำความเข้าใจแบบนี้ การขายอสังหาริมทรัพย์ที่ถือว่าเป็นการค้าหรือหากำไรนั้น หมายถึง การขายอสังหาริมทรัพย์ที่ต้องจดทะเบียนสิทธิและนิติกรรม ได้แก่

(1) การจัดสรรที่ดินขาย

(2) การขายห้องชุด หรือ คอนโดมิเนี่ยม

(3) การขายอาคาร หรืออาคารพร้อมที่ดินอันเป็นที่ตั้งของอาคารดังกล่าว

(4) การขายอสังหริมทรัพย์ที่ไม่เข้าลักษณะตาม (1) (2) หรือ (3) เฉพาะกรณีที่มีการแบ่งขาย หรือแบ่งแยกไว้เพื่อขาย โดยได้จัดทำถนนหรือสิ่งสาธารณูปโภคอื่น หรือให้คำสั่งว่าจะจัดให้มีสิ่งดังกล่าว

(5) การขายอสังหาริมทรัพย์ที่ผู้ขายมีไว้ในการประกอบกิจการ

(6) การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะตาม (1) (2) (3) (4) (5) ที่ได้กระทำภายในห้าปี นับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น

ถ้าเข้าข่ายทั้ง 6 ข้อนี้ ทุกท่านมีหน้าที่ที่ต้องเสียภาษีธุรกิจเฉพาะโดยคำนวณจากสูตรนี้

- ภาษีธุรกิจเฉพาะ = [รายรับก่อนหักรายจ่าย หรือราคาประเมิน แล้วแต่อะไรจะสูงกว่า x อัตราภาษีธุรกิจ 3%] x อัตราภาษีท้องถิ่น 10%

หรือ

- ภาษีธุรกิจเฉพาะ = รายรับก่อนหักรายจ่าย หรือราคาประเมิน แล้วแต่อะไรจะสูงกว่า x อัตราภาษี 3.3%

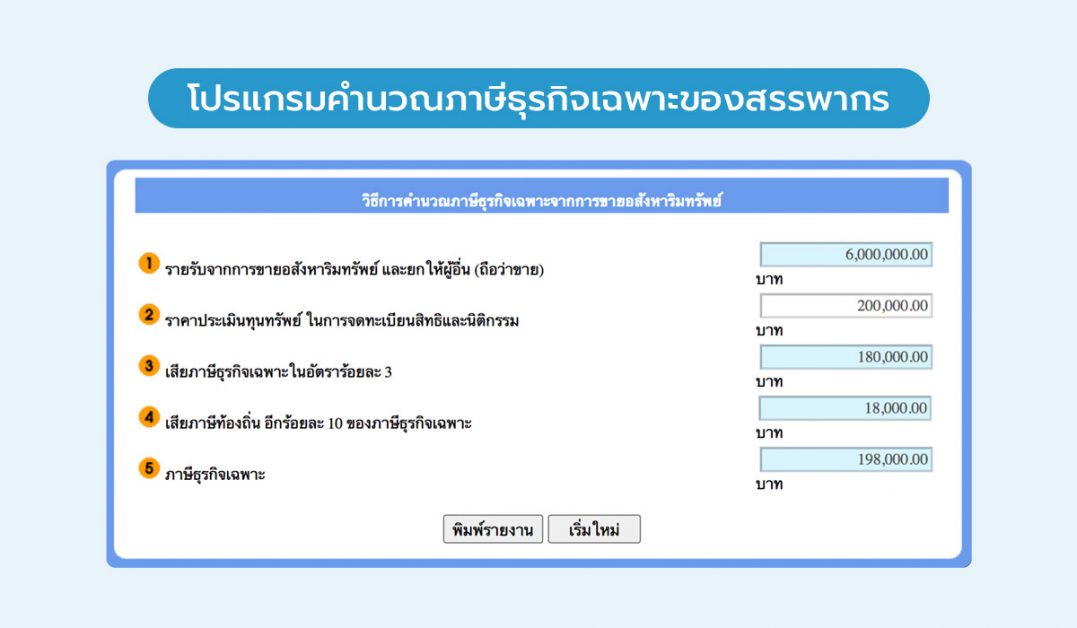

ยกตัวอย่างเช่น นาย ก. สร้างบ้านจัดสรรขายพร้อมที่ดิน มีรายรับเท่ากับ 6 ล้านบาท ราคาประเมิน 2 ล้านบาท และค่าใช้จ่ายก่อสร้างเท่ากับ 3 ล้านบาท

ภาษีธุรกิจเฉพาะที่ต้องเสีย = 6 ล้าน x 3.3% = 198,000 บาท

และถ้าใครกังวลว่าจะคำนวณผิดไหม แนะนำใช้โปรแกรมคำนวณภาษีธุรกิจเฉพาะของสรรพากรตาม link นี้ได้เลยค่ะ เพียงแค่ใส่ข้อมูลก็คำนวณตัวเลขออกมาง่ายๆ ไม่มีพลาด

(http://rdsrv2.rd.go.th/landwht/landwht06_4.asp)

ขายอสังหาริมทรัพย์แบบไหนได้ยกเว้นภาษีธุรกิจเฉพาะบ้าง

ไม่ใช่ทุกคนที่ขายอสังหาริมทรัพย์แล้วจะต้องเสียภาษีธุรกิจเฉพาะ เพราะกฎหมายเองก็ได้ระบุไว้ว่า การขายอสังหาริมทรัพย์ลักษณะนี้ ได้รับยกเว้นภาษีธุรกิจเฉพาะจ้า

- การถูกเวนคืน

- การขายอสังหาริมทรัพย์ที่ได้มาโดยทางมรดก

- การโอนกรรมสิทธิ์หรือสิทธิครอบครองโดยไม่มีค่าตอบแทนให้กับบุตรชอบด้วยกฎหมายของตน

- การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ให้แก่ทายาทโดยธรรมหรือผู้รับพินัยกรรม ซึ่งเป็นทายาทโดยธรรม

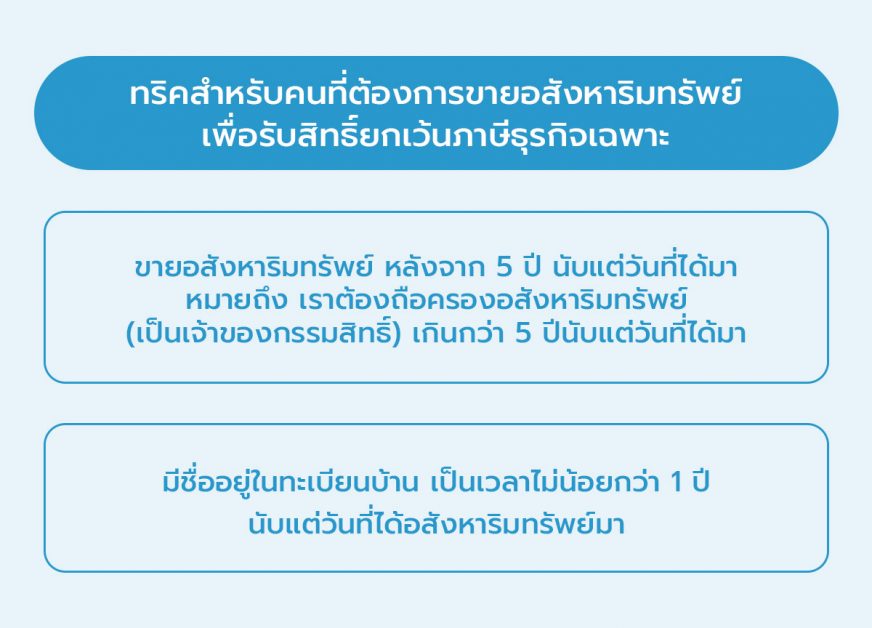

- ขายอสังหาริมทรัพย์ หลังจาก 5 ปี นับแต่วันที่ได้มา (นับวันชนวัน)

- การขายอสังหาริมทรัพย์ที่ใช้เป็นสถานที่อยู่อันเป็นแหล่งสำคัญที่ผู้ขายมีชื่ออยู่ในทะเบียนราษฎร (ไม่จำเป็นต้องเป็นเจ้าบ้าน) เป็นเวลาไม่น้อยกว่า 1 ปี

ดังนั้น ทริคสำหรับคนที่ต้องการขายอสังหาริมทรัพย์ที่เป็นบ้านของตัวเอง และอยากได้รับสิทธิ์ยกเว้นภาษีธุรกิจเฉพาะด้วย ต้องเช็คให้มั่นใจว่าตัวเองเข้าเงื่อนไขข้อใดข้อนึงดังต่อไปนี้คือ

- ขายอสังหาริมทรัพย์ หลังจาก 5 ปี นับแต่วันที่ได้มา หมายถึง เราต้องถือครองอสังหาริมทรัพย์ (เป็นเจ้าของกรรมสิทธิ์) เกินกว่า 5 ปีนับแต่วันที่ได้มา หรือ

- มีชื่ออยู่ในทะเบียนบ้าน เป็นเวลาไม่น้อยกว่า 1 ปี นับแต่วันที่ได้อสังหาริมทรัพย์มา

จากที่อ่านมาทั้งหมด ทุกคนน่าจะพอเข้าใจแล้วว่าภาษีธุรกิจเฉพาะอยู่ใกล้ตัวเรามากกว่าที่คิด เพียงแค่มีที่ดินหนึ่งแปลง มีบ้านหนึ่งหลังก็อาจต้องเสียภาษีธุรกิจเฉพาะจำนวนมาก ถ้าไม่เข้าใจเงื่อนไขเหล่านี้ ดังนั้น ก่อนจะขายอสังหาริมทรัพย์อย่าลืมเช็กให้ดีว่าเราต้องเสียภาษีธุรกิจเฉพาะไหม จำนวนเท่าใด และมีสิทธิ์ได้รับยกเว้นหรือไม่ จะได้รับเงินจากการขายแบบเต็มเม็ดเต็มหน่วยนะคะ

About Author

เพจให้ความรู้เรื่องบัญชีสำหรับเจ้าของธุรกิจ ที่อยากให้บัญชีเป็นเรื่องง่าย ใกล้ตัว และมีประโยชน์กับธุรกิจ ภายใต้แนวคิดทีว่า “ทำบัญชี แล้วจะมีกำไร”

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่