มีที่ดินในครอบครอง ใครๆ ก็ต่างอิจฉา เพราะทรัพย์สินประเภทนี้ มีแต่ราคาขึ้นกับขึ้น ยิ่งเก็บไว้นานเท่าใด กำไรก็เพิ่มขึ้นแบบทวีคูณ แต่มีเรื่องนึงที่เจ้าของที่ดินไม่ว่าผืนเล็กหรือใหญ่กังวลใจมากๆ รู้มั้ยคะว่าคือเรื่องอะไร

เฉลย…นั่นก็คือ เรื่องภาษีเกี่ยวกับที่ดิน ที่ตามติดตัวเจ้าของที่ตั้งแต่เริ่มถือครอง จนกระทั่งขายออกไปไงล่ะ ฮ่าๆ

ถ้าเรื่องภาษีที่ดินกำลังทำให้ทุกคนกังวลใจ จนกินไม่ได้ นอนไม่หลับล่ะก็ FlowAccount แนะนำลองศึกษาบทความนี้ไปพร้อมๆ กัน เกี่ยวกับ แนวทางการวางแผนภาษีที่เกี่ยวข้องกับการขายที่ดิน เพื่อให้ได้ประโยชน์สูงสุดกันจ้า

ขายที่ดินมีภาษีและค่าธรรมเนียมใดเกี่ยวข้องบ้าง

รู้หรือไม่ การขายที่ดินหนึ่งครั้งมีภาษีที่เกี่ยวข้องหลายประเภท ไม่ใช่เพียงแค่ภาษีเงินได้บุคคลธรรมดาเท่านั้นนะคะ รวมไปถึงค่าธรรมเนียมอื่นๆ ด้วย เริ่มต้นเรามาทำความเข้าใจเกี่ยวกับภาษีและค่าธรรมเนียมไปทีละชนิดกันค่ะ

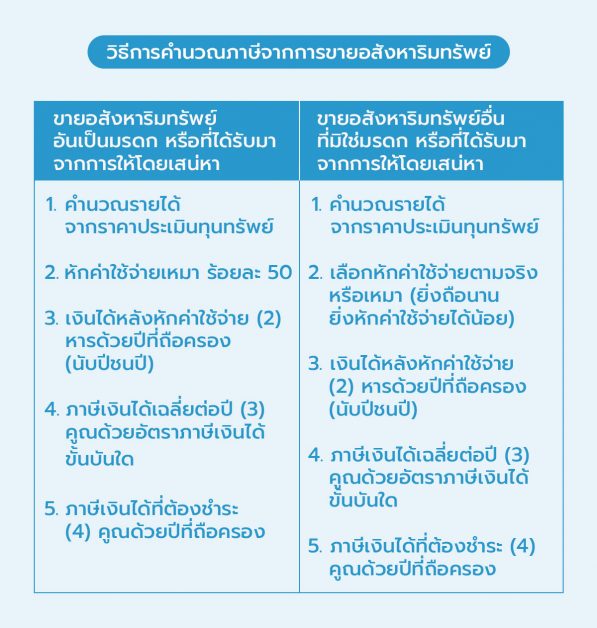

1. ภาษีเงินได้บุคคลธรรมดา

ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่เกิดจากคนธรรมดาอย่างเราๆ (ไม่ใช่บริษัท) ที่เรียกว่า “ผู้ถือครอง” มีการขายอสังหาริมทรัพย์ เช่น นาย ก. ขายบ้านพร้อมที่ดินที่เคยอยู่อาศัยมาแล้ว 1 ปี

โดยภาษีเงินได้บุคคลธรรมดา ที่เกี่ยวข้องกับการขายอสังหาริมทรัพย์ จะแบ่งออกเป็น 2 ประเภทใหญ่ๆ

วิธีการคำนวณภาษีค่อนข้างซับซ้อน ตอนขายจึงมีพนักงานเจ้าหน้าที่ผู้รับจดทะเบียนสิทธิและนิติกรรม ในขณะที่มีการจดทะเบียน ณ สำนักงานที่ดินคำนวณให้ วิธีการคำนวณคร่าวๆ มี 5 ขั้นตอนดังต่อไปนี้ค่ะ

ถ้าสังเกตดีๆ จะเห็นได้ว่า ข้อแตกต่างหลัก ของการขายที่ดิน 2 ประเภทนี้ คือ ข้อ 2 วิธีการหักค่าใช้จ่ายนั่นเองค่ะ

2. ภาษีธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะ คือ ภาษีที่เก็บจากกิจการบางประเภทที่กฎหมายกำหนด ซึ่งต้องขอแสดงความยินดีด้วย เพราะการขายอสังหาริมทรัพย์ก็เป็นหนึ่งในลิสนั้นค่ะ

แต่อย่าเพิ่งเศร้าใจไปนะคะ เพราะไม่ใช่ทุกคนที่กฎหมายบังคับให้เสียภาษีธุรกิจเฉพาะค่ะ ลองมาดูเงื่อนไขกันก่อน

เงื่อนไขที่ต้องเสียภาษีธุรกิจเฉพาะ

|

สำหรับผู้ที่อยู่ในเงื่อนไข ต้องเสียภาษีธุรกิจเฉพาะ จะคำนวณโดย

- ฐานภาษี (ราคาประเมินหรือราคาซื้อขายแล้วแต่อะไรจะสูงกว่า) คูณด้วยอัตราภาษีร้อยละ 3

- และต้องเสียภาษีท้องถิ่น ร้อยละ 10 ของจำนวนภาษีธุรกิจเฉพาะอีกด้วย

สรุปง่ายๆ ก็คือ ถ้าเข้าเงื่อนไขที่อธิบายไปข้างต้น จะต้องเตรียมเงินไว้เสียภาษีธุรกิจเฉพาะที่อัตราเท่ากับ ราคาประเมิน x 3.3% นะคะ

3. ค่าธรรมเนียมการโอน

ด้วยความที่ที่ดินถือเป็นอสังหาริมทรัพย์ เวลาโอนกรรมสิทธิ์จำเป็นต้องไปจดทะเบียนเปลี่ยนความเป็นเจ้าของ หรือจดทะเบียนโอนอสังหาริมทรัพย์ ณ กรมที่ดิน ซึ่งแน่นอนว่า กรมที่ดินไม่ได้ทำให้ฟรีๆ พวกเค้าต้องเก็บค่าธรรมเนียม ณ วันโอนอสังหาริมทรัพย์ด้วยค่ะ

โดยธรรมเนียมการโอนอสังหาริมทรัพย์ ณ กรมที่ดิน มีวิธีคิดดังนี้

- กรณีมูลค่าไม่ถึง 3 ล้านบาท คิด 1% ของราคาประเมินที่ดิน และสิ่งปลูกสร้าง

- กรณีมูลค่ามากกว่า 3 ล้านบาท คิด 2% ของราคาประเมินที่ดิน และสิ่งปลูกสร้าง

4. อากรแสตมป์

ยังไม่พอเท่านี้ สำหรับใครที่ทำสัญญาซื้อขายที่ดินจะมีภาษีที่เรียกว่า “อากรแสตมป์” ด้วย แหม่เยอะจริงๆ

อากรแสตมป์ จะเกิดเมื่อมีสัญญาซื้อขายอสังหาริมทรัพย์ ซึ่งตอนนั้น ต้องมีสัญญาในการซื้อขาย และสัญญาดังกล่าว ต้องมีการติดอากรแสตมป์ ณ วันซื้อขายอสังหาริมทรัพย์

ค่าอากรแสตมป์ที่ต้องเสีย คือ อัตรา 1 บาท ต่อทุกจำนวนเงิน 200 บาท และเศษของ 200 บาท หรือ 0.5% ของราคาขายหรือประเมินทุนทรัพย์ แล้วแต่อย่างใดจะมากกว่า

หมายเหตุ อากรแสตมป์ และภาษีธุรกิจเฉพาะ เราจะเสียภาษีแค่อย่างเดียวเท่านั้น จะไม่เสียภาษี 2 อย่างนี้พร้อมกัน

ควรวางแผนภาษี เมื่อมีการขายที่ดินให้ประหยัดภาษีสูงที่สุด

การวางแผนภาษีขายอสังหาริมทรัพย์นั้น เริ่มต้นที่ความเข้าใจค่ะ เรามีข้อแนะนำอย่างนี้

- ศึกษาภาษีเงินได้บุคคลธรรมดา ว่าเราเข้าเกณฑ์หักค่าใช้จ่ายได้เท่าไร แบบไหนบ้าง เพราะบางครั้งหักรายจ่ายตามจริงอาจได้ประโยชน์มากกว่า (แต่ต้องมีเอกสารรายจ่ายนะ)

- การถือครองที่ดินไว้นานเกินกว่า 5 ปี หรือมีชื่อเข้าไปอยู่ในทะเบียนบ้าน ให้เกินกว่า 1 ปี จะได้รับสิทธิ์ไม่ต้องเสียภาษีธุรกิจเฉพาะ 3.3% แต่ว่าเสียแค่อากรแสตมป์ที่อัตรา 0.5% แทน

- ลองคำนวณภาษีทั้งหมดที่ต้องจ่ายไว้ล่วงหน้า จากเครื่องมือนี้ที่สรรพากรมีไว้ให้ https://rdsrv2.rd.go.th/landwht/landwht01.asp จะได้เตรียมใจและเตรียมเงินไว้แต่เนิ่นๆ ค่ะ

ใช้สิทธิ์ Final Tax ในการเสียภาษีนี้ได้ไหม

สำหรับภาษีบุคคลธรรมดา ที่ได้เล่าไปนั้นว่าเจ้าหน้าที่จะคำนวณและหัก ณ ที่จ่ายตอนที่เราไปโอนที่ดินแล้ว หลายคนสงสัยว่า หากเราโดนหัก ณ ที่จ่ายไปแล้ว สามารถใช้สิทธิ์ Final Tax ได้ไหม ถ้าเราไม่อยากยื่นเงินได้ก้อนนี้ ตอนปลายปี

ตอบคือ กรณีที่เราขายที่ดินด้วยตัวเอง (ไม่ใช่เพื่อการค้าหากำไร) เราสามารถเลือกใช้สิทธิ์ Final Tax ได้ คือ จ่ายแล้วจบเลยได้ ณ วันขายอสังหาริมทรัพย์ ไม่ต้องมารวมยื่นภาษีเงินได้บุคคลธรรมดาอีกต่อไป หากภาษีที่คำนวณได้มากกว่าร้อยละ 20 ของราคาขาย ก็ให้เสียเพียงร้อยละ 20 ของราคาขายนั้น

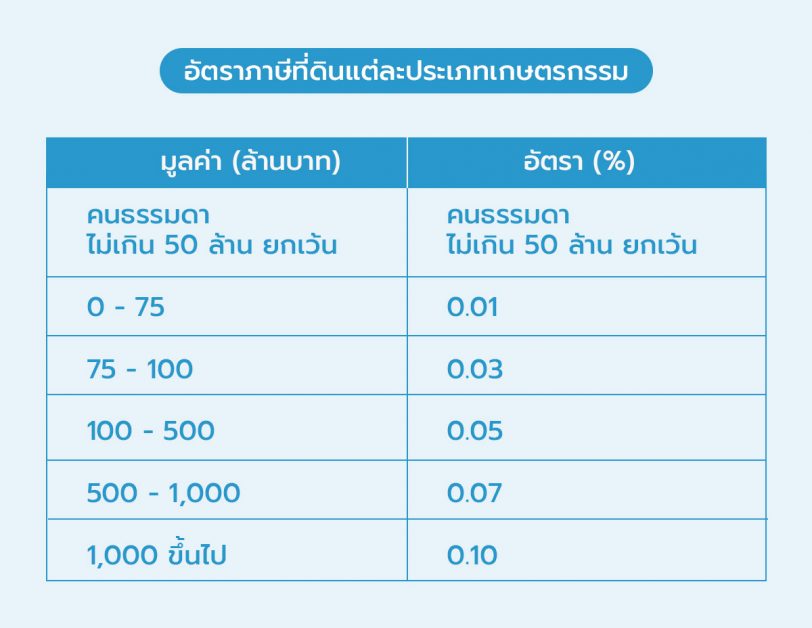

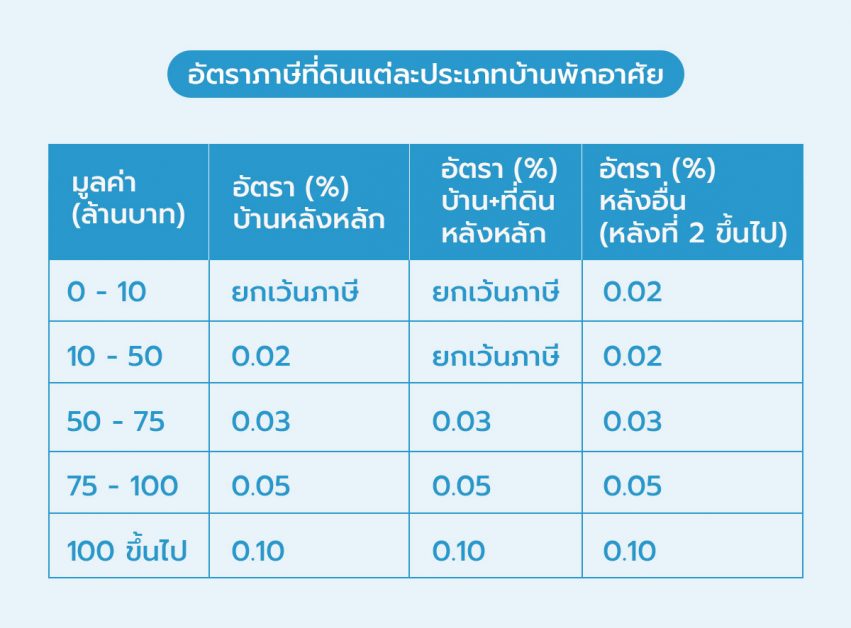

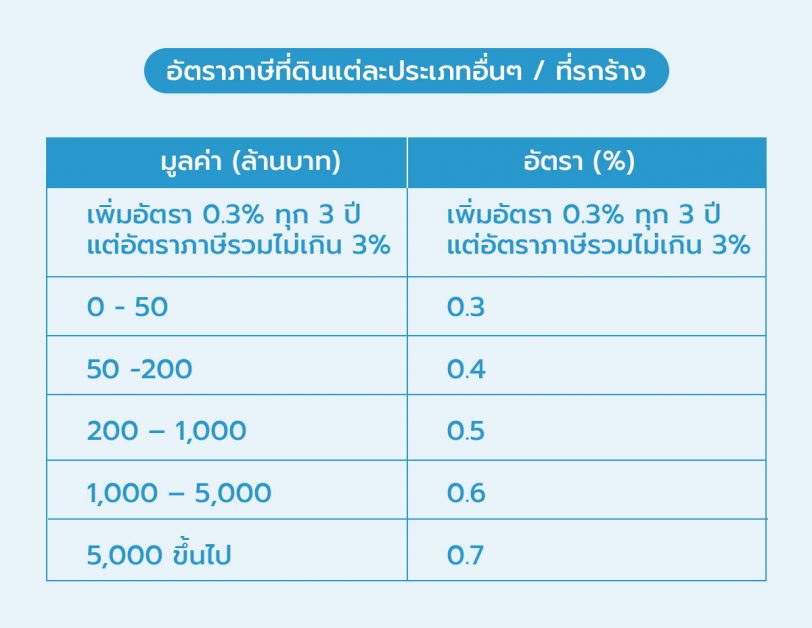

ภาษีที่ดิน แต่ละประเภท มีอัตราในการเสียภาษีอย่างไร

เอาล่ะ ถ้าใครอ่านมาถึงตรงนี้แล้วคิดว่าเปลี่ยนใจไม่ขายที่ดินดีว่า เพราะเสียภาษีหลายอย่าง ยุ่งยากวุ่นวายเหลือเกิน

จากที่เคยเกริ่นไปแล้วว่าการถือครองที่ดินก็ไม่ใช่ว่ารอดภาษี เพราะยังมีภาษีที่ดินและสิ่งปลูกสร้างที่เราต้องเสียเป็นประจำทุกปีด้วยนะ

ลองมาดูอัตราภาษีที่ดินและสิ่งปลูกสร้างสำหรับการถือครองอสังหาที่พบบ่อยๆ กันค่ะ

สรุป

สำหรับบุคคลธรรมดาที่มีอสังหาริมทรัพย์ในการถือครองเยอะ แนะนำว่าอย่าลืมศึกษาเรื่องภาษีและค่าธรรมเนียมที่เกี่ยวข้องอย่างละเอียด เพื่อไม่ให้ตัวเองเสียสิทธิประโยชน์ทางภาษี ตั้งแต่ตอนได้มา ตอนถือครองสินทรัพย์ หรือแม้แต่กระทั่งตอนที่ขายสินทรัพย์นั้นออกไปค่ะ ทั้งหมดล้วนแล้วแต่มีรายจ่ายที่เรียกว่า ภาษีและค่าธรรมเนียมมาเกี่ยวข้องอยู่เสมอ จะได้ไม่เสียใจภายหลังว่ารู้งี้..ไม่น่าขายที่ดินเลยค่ะ

อ้างอิง :

https://www.rd.go.th/20942.html

https://www.rd.go.th/63765.html

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่