การทำธุรกิจนั้นมีความเสี่ยง นักบัญชีอาจจะพบเจ้าของธุรกิจหลายคนที่ประสบความสำเร็จจากการทำธุรกิจ มีกำไรมหาศาล และร่ำรวยขึ้นทุกวัน แต่อีกด้านนึงก็ยังมีเจ้าของกิจการที่ต้องเผชิญกับภาวะขาดทุน หรือยิ่งไปกว่านั้น พวกเค้าอาจจะมีขาดทุนสะสมเกินกว่าทุนที่ลงไว้ในตอนต้น

ในเมื่อโลกการทำธุรกิจนั้นไม่ได้สวยงามอย่างที่คิด แล้วนักบัญชีจะมีส่วนช่วยเจ้าของธุรกิจอย่างไรได้บ้าง วันนี้ FlowAccount จะชวนนักบัญชีทุกท่านมาทำความรู้จักคำว่า “ขาดทุนสะสมเกินทุน” ว่ามันเกิดขึ้นได้อย่างไร และเราจะแนะนำทางออกสำหรับเจ้าของกิจการอย่างไรได้บ้าง

1. ขาดทุนสะสมเกินทุนคืออะไร

“ขาดทุนสะสมเกินทุน” หมายถึง ภาวะที่กิจการมีขาดทุนจากการดำเนินงานเกิดขึ้นอยู่เรื่อยๆ จนทำให้ในภาพรวมแล้วมีขาดทุนสะสมรวมมากกว่าเงินทุนที่เจ้าของธุรกิจจดทะเบียนและชำระไว้

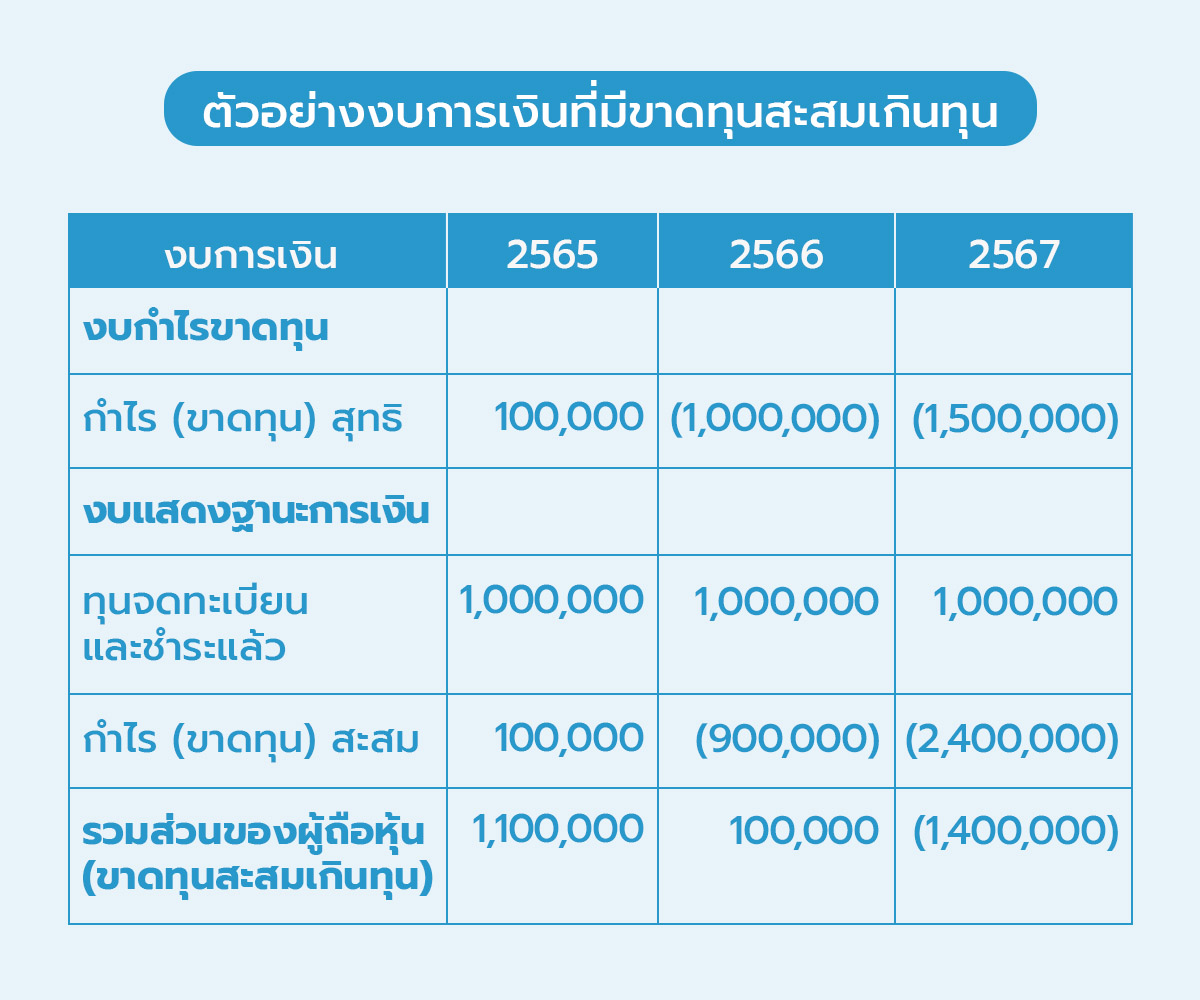

ยกตัวอย่างเช่น จดทะเบียนชำระทุนไว้ 1 ล้านบาท ตั้งแต่ปี 2565 แต่ตลอดระยะเวลา 3 ปีที่ทำธุรกิจมีกำไรนิดหน่อย และหลังจากนั้นขาดทุนอยู่เรื่อยในงบกำไรขาดทุน จนกระทั่งในปีที่ 3 ส่วนของขาดทุนสะสมมีเท่ากับ 2.4 ล้านบาท ซึ่งมากกว่าเงินทุนที่จดทะเบียนไว้ถึง 1.4 ล้านบาทค่ะ

ถ้ามองในอีกมุมหนึ่ง ณ วันสิ้นปี 2567 กิจการนี้มีสินทรัพย์รวมแล้วยังน้อยกว่าหนี้สินรวม นั่นหมายความว่า กิจการกำลังมีหนี้สินล้นพ้นตัวจนน่าเป็นห่วงนั่นเองค่ะ

2. สาเหตุที่ทำให้เกิดขาดทุนสะสมเกินทุน

เมื่อเห็นงบการเงินมีขาดทุนสะสมเยอะ หรือเข้าสู่ภาวะขาดทุนสะสมเกินทุนแล้ว นักบัญชีควรเร่งอธิบายให้เจ้าของกิจการเข้าใจว่ามันคืออะไร และสาเหตุที่เกิดขึ้นมาจากไหน ยกตัวอย่างเช่น

- ขาดทุนจากการดำเนินงาน ติดต่อกันหลายๆ ปี เพราะค่าใช้จ่ายสูงกว่า รายได้

- การบริหารเงินไม่ดี ทำให้มีหนี้สินสูงมากเกินกว่าที่กิจการจะแบกรับไหว

- ปัจจัยภายนอก เช่น ภาวะเศรษฐกิจที่ไม่ดีเหมือนก่อนทำให้รายได้ลดลงในขณะที่มีต้นทุนคงที่สูง หรือการปรับตัวไม่ทันเทคโนโลยี หรือพฤติกรรมของลูกค้าที่เปลี่ยนไป

และอย่าลืมชี้ให้เจ้าของธุรกิจเห็นว่า เงินสดในบัญชีอาจไม่ได้การันตีว่าเราจะไม่มีขาดทุนสะสมเกินทุน เพราะบางครั้ง เงินสดอาจจะมาจากการกู้ยืม หรือเป็นการเรียกเก็บเงินลูกค้าไว้ก่อนแล้วค่อยบริการทีหลัง ซึ่งการคอยมอร์นิเตอร์กำไรไปพร้อมๆ กับเงินสดนั้นจะช่วยลดความเสี่ยงขาดทุนสะสมได้ดีขึ้นค่ะ

3. แนวทางแก้ไขขาดทุนสะสมเกินทุนมีอะไรบ้าง

การมีขาดทุนสะสมจนเกินทุน เป็นสัญญานบ่งบอกว่าธุรกิจเข้าขั้นวิกฤตแล้ว และดูไม่ดีเอาเสียเลยจากมุมมองภายนอก เช่น นักลงทุน หน่วยงานรัฐ ธนาคาร รวมไปถึงผู้สอบบัญชีที่จะออกหน้ารายงานสอบบัญชีแบบมีวรรคเน้น

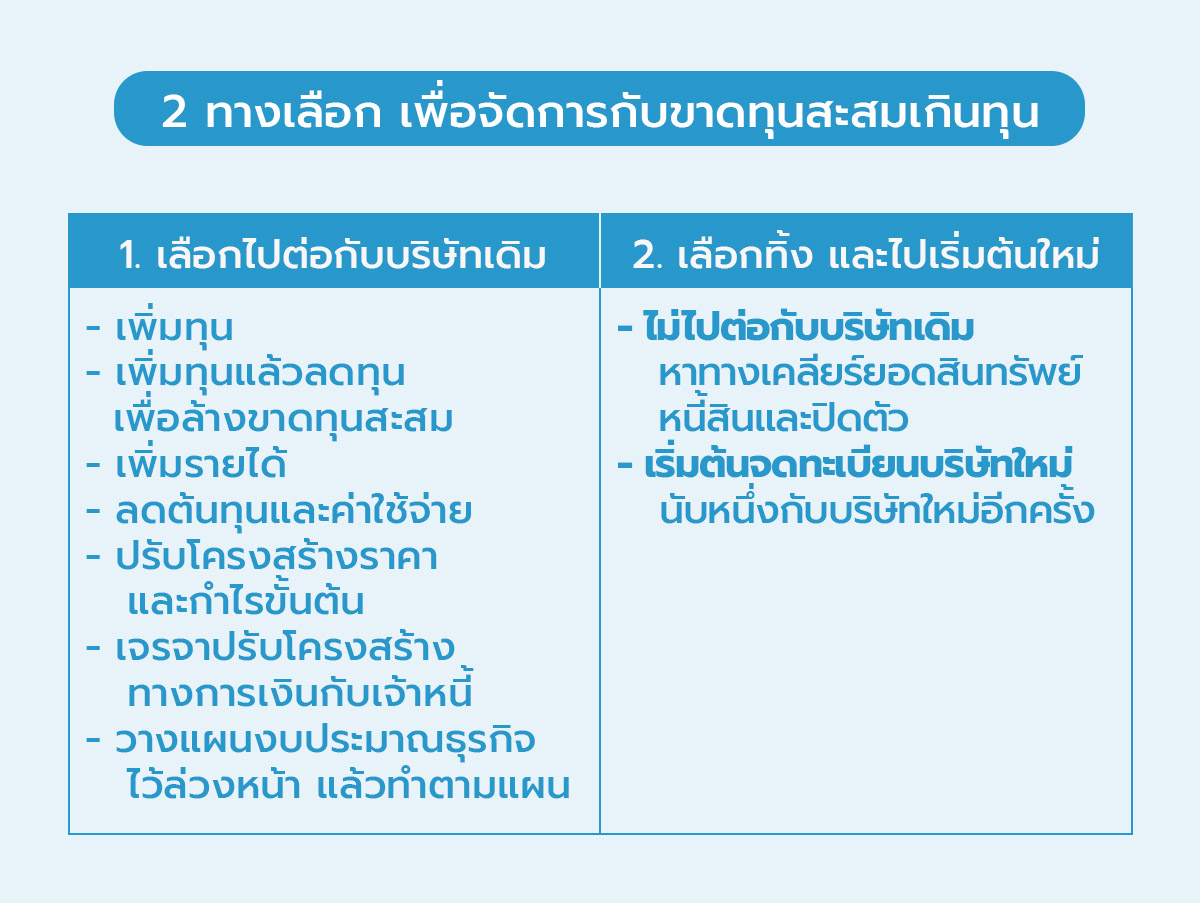

ดังนั้น แนวทางแก้ไขที่นักบัญชีสามารถแนะนำเจ้าของธุรกิจได้โดยมี 2 ทางเลือกใหญ่ๆ ก็คือ ไปต่อกับบริษัท หรือ เลือกจะทิ้งและไปเริ่มต้นที่บริษัทใหม่ ซึ่งทั้ง 2 ทางเลือกนี้ก็มีวิธีบริหารจัดการที่แตกต่างกันค่ะ

การเลือกที่จะทิ้งบริษัทเติมที่ขาดทุนเยอะๆ และไปเริ่มต้นบริษัทใหม่นั้นสามารถทำได้ แต่ก็ใช่ว่าปัญหาจะหมดไป 100% เพราะสุดท้ายแล้วเจ้าของกิจการก็ต้องหาทางเคลียร์สินทรัพย์ หนี้สิน และปิดบัญชีเลิกกิจการเช่นเดียวกันค่ะ

3. ขั้นตอนการเพิ่มทุนเพื่อล้างขาดทุนสะสม

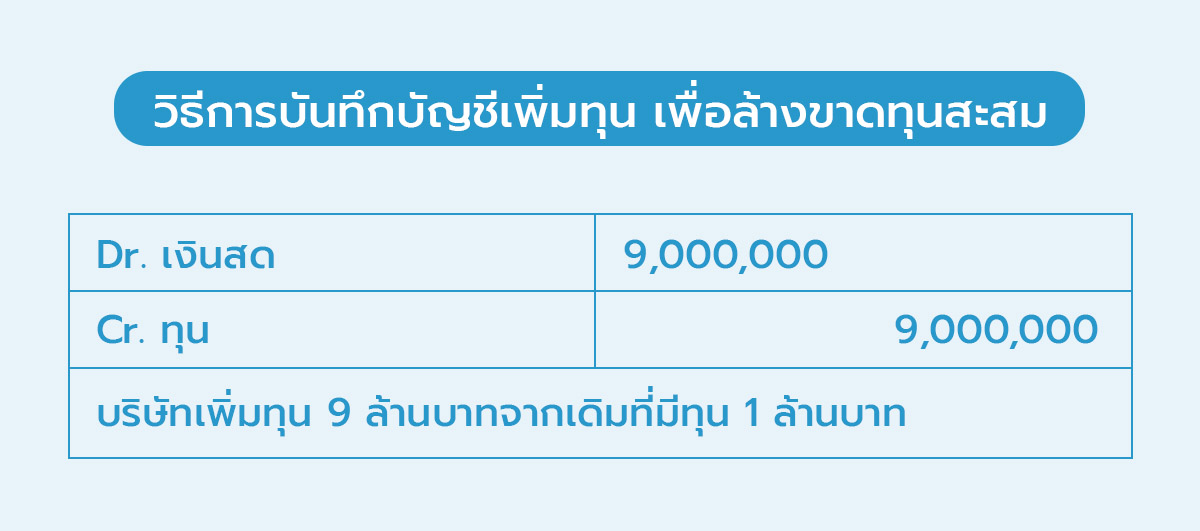

สำหรับเจ้าของกิจการคนไหนเลือกที่จะไปต่อกับบริษัทเดิม และสู้กับปัญหาขาดทุนเกินทุน สิ่งแรกที่ช่วยได้ในพริบตาก็คือ การจดทะเบียนเพิ่มทุน เพื่อนำเงินเข้าสู่ระบบและต่อชีวิตธุรกิจ ในขณะเดียวกันเมื่อเพิ่มทุนแล้วอาจจะเลือกลดทุนเพื่อล้างขาดทุนสะสมได้ด้วยเช่นกัน

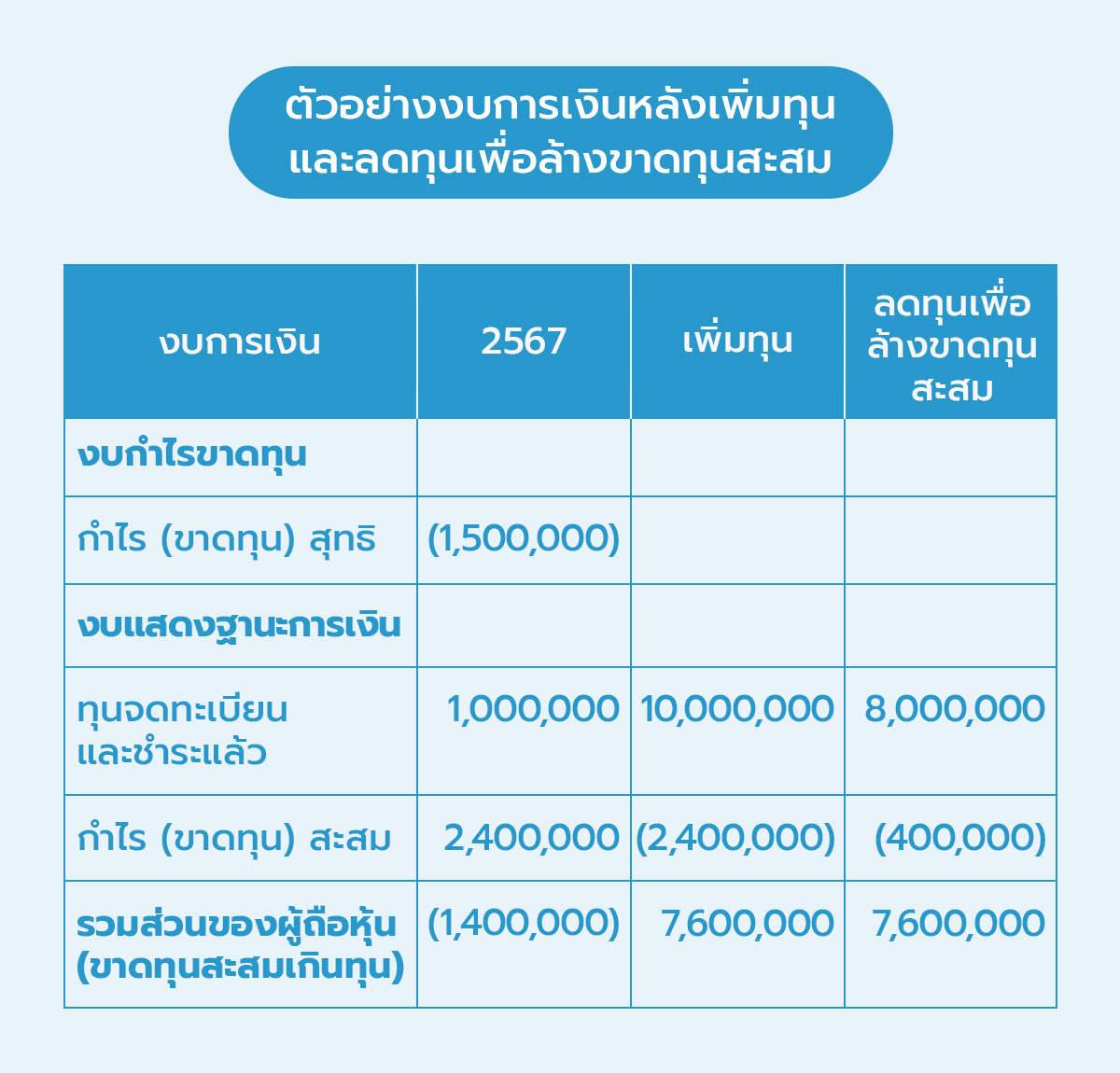

จากตัวอย่างเดิม ในปี 2567 ที่ธุรกิจนี้มีขาดทุนเกินทุนจำนวน 1.4 ล้านบาท ถ้าเจ้าของกิจการตัดสินใจจดทะเบียนเพิ่มทุนจากเดิม 1 ล้านบาท เป็น 10 ล้านบาท ก็จะทำให้ส่วนของผู้ถือหุ้นเป็นบวกแล้วที่ 7.6 ล้านบาท แต่ทว่าตัวเลขขาดทุนสะสมยังมีเท่าเดิมที่ 2.4 ล้านบาท วิธีการบันทึกบัญชีเพิ่มทุนเป็นดังนี้

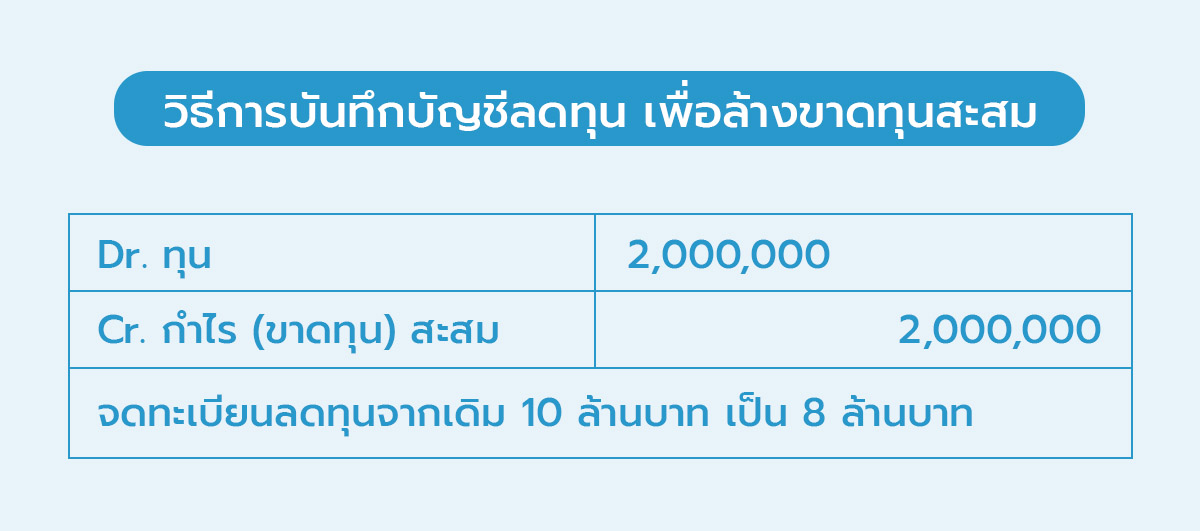

ลำดับถัดไปเจ้าของธุรกิจอาจตัดสินใจจดทะเบียนลดทุน เพื่อล้างขาดทุนสะสม โดยมี 2 ทางเลือก คือ 1) ลดจำนวนหุ้น 2) ลดราคาพาร์

จากตัวอย่างนี้ เจ้าของธุรกิจจดทะเบียนลดทุนจากเดิม 10 ล้านบาท เป็น 8 ล้านบาท และขาดทุนสะสมจากเดิม 2.4 ล้านบาท จะเหลือ 0.4 ล้านบาท และนักบัญชีต้องบันทึกบัญชีการลดทุนแบบนี้

โดยสรุปแล้วขั้นตอนการเพิ่มทุนเพื่อล้างขาดทุนสะสม ทำได้ดังนี้

1. จดทะเบียนเพิ่มทุน

- นัดประชุมผู้ถือหุ้นล่วงหน้า 14 วัน

- จัดประชุมผู้ถือหุ้น และมีมติอนุมัติให้เพิ่มทุน ไม่ต่ำกว่า 3 ใน 4

- จดทะเบียนเพิ่มทุนกับกรมพัฒนาธุรกิจการค้า ภายใน 14 วัน

ขั้นตอนโดยละเอียดศึกษาได้จากคู่มือนี้ค่ะ

https://www.dbd.go.th/download/data_srevice/intro_step_bj_change_08.pdf

2. จดทะเบียนลดทุน

1. จดทะเบียนมติพิเศษลดทุน

- นัดประชุมผู้ถือหุ้นล่วงหน้า 14 วัน

- จัดประชุมผู้ถือหุ้น และมีมติอนุมัติให้ลดทุน ไม่ต่ำกว่า 3 ใน 4

- จดทะเบียนมติพิเศษลดทุนกับกรมพัฒนาธุรกิจการค้า ภายใน 14 วัน

หมายเหตุ: จำนวนทุนที่ลดจะลดลงต่ำกว่า 1 ใน 4 ของทุนเดิมไม่ได้ จากตัวอย่างนี้ ทุนเดิม 10 ล้าน ลดลง 2 ล้าน คำนวณแล้วไม่เกิน 25% ถือว่าทำได้ตามกฎหมาย

2. จดทะเบียนลดทุนและแก้ไขเพิ่มเติมหนังสือบริคณห์สนธิ ข้อ 5 (ทุน)

- ประกาศ นสพ. 1 ครั้ง และส่งหนังสือบอกกล่าวเจ้าหนี้หลังจดทะเบียนมิติพิเศษลดทุน

- เมื่อพ้นกำหนด 30 วัน และเจ้าหนี้ไม่คัดค้าน/ในกรณีที่เจ้าหนี้คัดค้านได้ใช้หนี้หรือได้ ประกันหนี้แล้ว

- ยื่นขอจดทะเบียนลดทุน และแก้ไขเพิ่มเติมหนังสือบริคณห์สนธิ ข้อ 5

ขั้นตอนโดยละเอียดศึกษาได้จากคู่มือนี้ค่ะ https://www.dbd.go.th/download/data_srevice/intro_step_bj_change_09.pdf

ทั้งหมดนี้เป็นเรื่องที่ควรรู้เกี่ยวกับขาดทุนสะสมเกินทุน และแนวทางแก้ไขที่นักบัญชีสามารถแนะนำเจ้าของธุรกิจได้ในเบื้องต้น แต่ทั้งนี้ทั้งนั้น การจดทะเบียนเพิ่มทุนแล้วลดทุนนั้น ไม่ใช่ทางออกทั้งหมดของปัญหานี้ เพราะมันเป็นเพียงวิธีการต่อชีวิตธุรกิจแบบทางลัดเท่านั้น สุดท้าย สิ่งที่พวกเค้าจะต้องแก้ปัญหาจริงๆ ก็คือ ทำยังไงให้ธุรกิจมีกำไร ซึ่งนี่ก็ต้องอาศัยเวลาและคำแนะนำจากนักบัญชีมากประสบการณ์เช่นเดียวกัน

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่