คนทำธุรกิจ ถ้าอยากรู้ว่ากิจการมั่นคงหรือไม่ พลาดไม่ได้ที่จะต้องอ่านงบดุล

งบดุลอาจจะไม่ใช่งบที่คุ้นหน้าคุ้นตาสักเท่าไรนักสำหรับเจ้าของกิจการ เพราะส่วนใหญ่เจ้าของกิจการมักจะชอบอ่านงบกำไรขาดทุนเสียมากกว่า

แต่ทว่างบกำไรขาดทุนอาจจะบอกได้แค่ผลการดำเนินงานว่า กิจการมีกำไรหรือขาดทุนจากอะไร แต่ไม่สามารถบอกได้ว่ากิจการของเรามีความมั่นคงหรือไม่

และถ้าอยากรู้ว่ากิจการมั่นคงไหม ต้องลองหัดอ่านงบดุลกัน

งบดุล หรืองบแสดงฐานะการเงิน คืออะไร

- “งบดุล” หรือ “งบแสดงฐานะการเงิน” คือ งบที่บอกว่า ณ วันนี้กิจการมีสถานะการเงินเป็นอย่างไรบ้าง หรือพูดง่ายๆ ว่างบนี้เป็นงบที่บอกความรวยหรือจนของกิจการก็ไม่ผิด

- งบดุลนี้จะบอกสถานะการเงิน ณ วันใดวันหนึ่ง เช่น ณ วันที่ 31 ธันวาคม 2021 ซึ่งวันที่ตรงนี้จะระบุไว้ด้านบนสุดในงบดุลเลย

สมการของงบดุล

- งบนี้เกิดจากสมการทางบัญชีที่มีเพียงสามตัวแปร ที่ว่า

ใส่รูป สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ - จึงเป็นที่มาที่ไปว่าทำไมเรารู้จักงบนี้ ในชื่อว่า “งบดุล” ก็เพราะว่าฝั่งซ้ายต้องเท่ากับฝั่งขวาเสมอนั่นเอง

- แต่ในปัจจุบันงบดุลนี้ได้ถูกเปลี่ยนชื่อและเรียกกันโดยทั่วไปว่า “งบแสดงฐานะการเงิน” ถึงแม้ว่าชื่อจะยาวขึ้น แต่หลักการยังเหมือนเดิม

ลองหัดอ่านงบดุลจากตัวอย่างจริง

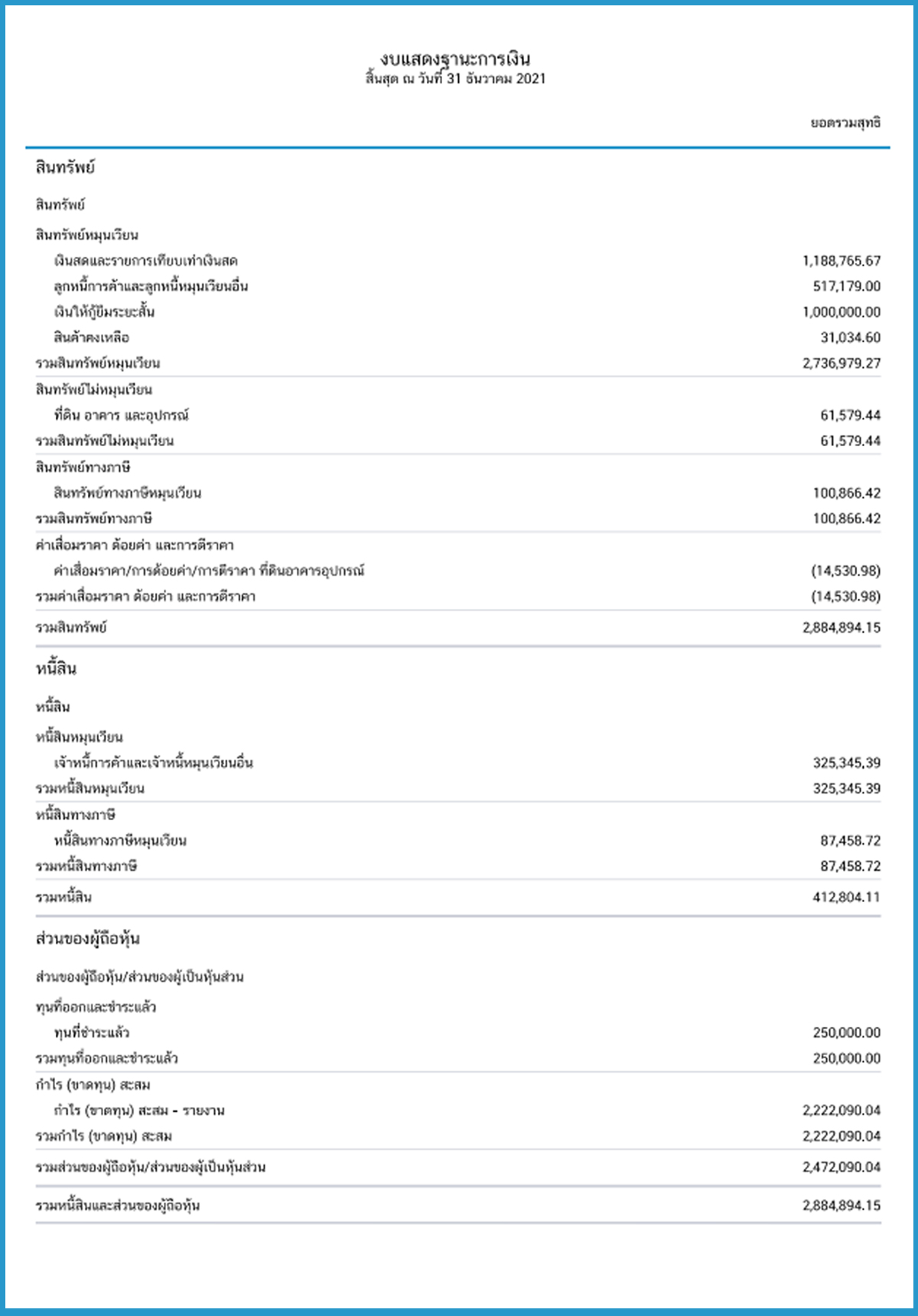

งบดุลตัวอย่างนี้เป็นงบ ณ วันที่ 31 ธันวาคม 2564 จุดแรกที่ต้องสังเกตก่อนอ่านงบ คือ ลองดูว่า สินทรัพย์ เท่ากับหนี้สิน และส่วนของผู้ถือหุ้น (ส่วนของเจ้าของ) หรือไม่

ถ้าไม่ใช่อย่าเพิ่งอ่านงบเด็ดขาด เพราะงบดุลนี้ไม่ดุลเหมือนชื่อ อ่านไปก็ยังไม่ได้ข้อมูลที่ถูกต้อง

จากตัวอย่างนี้ยอดสินทรัพย์ เท่ากับหนี้สิน และส่วนของผู้ถือหุ้นเท่ากันพอดี ที่ 2,884,894.15 บาท แปลว่า เราอ่านต่อไปอย่างสบายใจแล้ว

ถัดมาลองมาอ่านรายละเอียด 3 องค์ประกอบในงบดุลกัน

1. สินทรัพย์

สินทรัพย์ ก็คือ ทรัพยากรที่เป็นของกิจการ ที่ให้ประโยชน์กับกิจการในอนาคต ส่วนใหญ่สินทรัพย์มักมีประโยชน์ในการหารายได้ หรือใช้สอยทั่วไปภายในกิจการ

สินทรัพย์ถูกแบ่งออกเป็นสองส่วนใหญ่ๆ คือ สินทรัพย์หมุนเวียน และไม่หมุนเวียน

1. สินทรัพย์หมุนเวียน

คือสินทรัพย์ที่มีสภาพคล่องสูง เปลี่ยนเป็นเงินสดได้เร็วภายใน 1 ปี เช่น

- เงินสดและรายการเทียบเท่าเงินสด นึกภาพง่ายๆ ก็คือ พวกเงินสดและเงินฝากธนาคารที่ไม่มีภาระผูกพันนั่นเอง

- ลูกหนี้การค้าและลูกหนี้หมุนเวียนอื่น ส่วนนี้คือ พวกลูกหนี้ที่เกิดจากการขายสินค้าหรือลูกหนี้อื่นๆ ที่เรายังไม่ได้รับเงิน

- สินค้าคงเหลือ ชื่อก็ตรงตัวอยู่แล้ว มันคือสินค้าที่เหลืออยู่ในโกดัง ณ วันที่สิ้นปีนั่นเอง

- สินทรัพย์ทางภาษี ในตัวอย่างจะเป็นสินทรัพย์ทางภาษีหมุนเวียน ซึ่งได้แก่ภาษีเงินได้ถูกหัก ณ ที่จ่าย ที่กิจการต้องรอใช้สิทธิหักกลบกับภาษีประจำปีที่คำนวณได้

2. สินทรัพย์ไม่หมุนเวียน

คือ สินทรัพย์ที่มีสภาพคล่องน้อย ให้ประโยชน์หรือเปลี่ยนเป็นกระแสเงินสดได้ในเวลาเกินกว่า 1 ปี ยกตัวอย่างเช่น

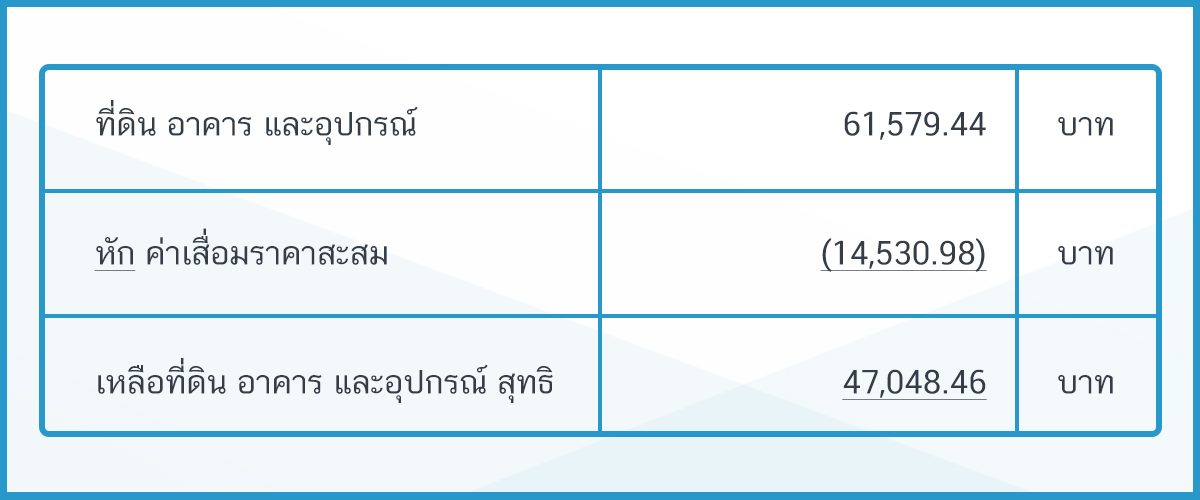

- ที่ดิน อาคารและอุปกรณ์ สินทรัพย์พวกนี้เป็นสินทรัพย์ที่ใช้สร้างรายได้เข้ามาในกิจการ ระยะเวลาการใช้งานยาวกว่า 1 ปี เช่น โรงงาน เครื่องจักร ข้อสังเกตของสินทรัพย์พวกนี้คือจะมีค่าเสื่อมราคาเกิดขึ้นทุกๆ ปี ทำให้ยอดคงเหลือสุทธิลดลงเรื่อยๆ

จากตัวอย่างในงบดุลนี้ ยอดค่าเสื่อมราคาสะสมนี้จะติดลบและเวลาวิเคราะห์ต้องหักกลบกับยอดเงินทุน ยกตัวอย่างเช่น

เมื่อเราเข้าใจว่าสินทรัพย์คืออะไร และประกอบด้วยอะไรบ้างแล้ว ต่อจากนี้เราจะไปดูในฝั่งหนี้สินและส่วนของผู้ถือหุ้นกันบ้างค่ะ

2. หนี้สิน

หนี้สิน คือภาระผูกพันที่เจ้าของธุรกิจจะต้องจ่ายคืนให้กับคนภายนอก เหมือนๆ กับหนี้ที่เราติดค้างเพื่อนๆ อยู่แล้วยังไม่จ่ายนั่นแหละ แต่อันนี้เป็นหนี้สินของกิจการ

หนี้สินก็แบ่งออกเป็น 2 ส่วน คือ หนี้สินหมุนเวียน และหนี้สินไม่หมุนเวียน

1. หนี้สินหมุนเวียน

คือภาระผูกพันที่ต้องจ่ายคืนแก่คนภายนอกในระยะเวลา 1 ปี ยกตัวอย่างเช่น

- เจ้าหนี้การค้าและเจ้าหนี้หมุนเวียนอื่น ส่วนใหญ่จะเกิดจากเจ้าหนี้การซื้อสินค้าและบริการที่เราค้างเขาอยู่ ยังไม่จ่ายออกไป ณ วันสิ้นงวด

- หนี้สินทางภาษี ในตัวอย่างนี้จะเป็นหนี้สินทางภาษีจากเจ้าหนี้ภาษีมูลค่าเพิ่มรอนำส่งสรรพากรประจำเดือน

2. หนี้สินไม่หมุนเวียน

เป็นภาระผูกพันที่กิจการต้องจ่ายชำระภายในระยะเวลาเกินกว่า 1 ปี เช่น พวกเงินกู้ยืมระยะยาวจากธนาคาร เป็นต้น ในตัวอย่างนี้ถึงแม้กิจการจะไม่มีหนี้สินไม่หมุนเวียน แต่ถ้ามีเมื่อไร ขอให้รู้ไว้ว่าหนี้สินไม่หมุนเวียนต้องแสดงในงบส่วนนี้นั่นเองค่ะ

เราอ่านงบดุลในฝั่งหนี้สินไปแล้ว ณ วันที่สิ้นงวด เราก็พอจะรู้ว่าหนี้สินทั้งหมด 412,804.11 บาทของกิจการเกิดจากอะไรบ้าง จำนวนเท่าใด

ต่อไปเราจะไปหัดอ่านงบดุลส่วนสุดท้ายกัน ส่วนนี้เรียกว่า ส่วนของผู้ถือหุ้น

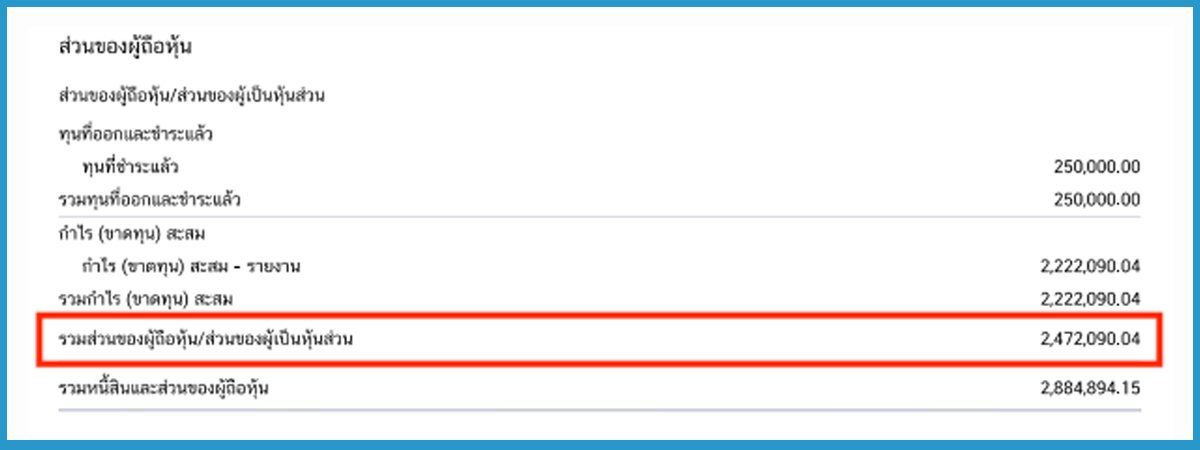

3. ส่วนของผู้ถือหุ้น

ส่วนของผู้ถือหุ้น ก็คือส่วนที่เหลือจากสินทรัพย์หักด้วยหนี้สิน (นิยามตรงตามสมการเป๊ะ) เสมือนเป็นสินทรัพย์สุทธิที่เหลือให้เจ้าของกิจการจริงๆ หลังจากการจ่ายคืนหนี้สินแล้ว

องค์ประกอบ 2 ส่วนหลัก ของส่วนของผู้ถือหุ้นก็คือ

- ทุนที่ออกและชำระแล้ว คือเงินที่ผู้ถือหุ้นทุกคนลงทุนกันเพื่อทำธุรกิจนี้ ตัวเลขในนี้ตรงไปตรงมา ไม่ต้องตีความให้ยาก

- กำไร (ขาดทุน) สะสม ตัวนี้เกิดจากกำไรที่หาได้ในแต่ละปีสะสมทบเข้าไปเรื่อยๆ แต่ถ้าเมื่อไรก็ตามที่ยอดนี้ติดลบ ให้ระลึกไว้เสมอว่าเรากำลังมีขาดทุนสะสม ซึ่งเป็นขั้วตรงข้ามกับกำไรนั่นเอง

จากตัวอย่างนี้ กิจการมีทุนที่ออกและชำระแล้ว 250,000 บาท แถมยังมีกำไรสะสมกว่า 2,222,090.04 บาท ทำให้ผลรวมส่วนของผู้ถือหุ้น = 2,472,090.04 บาท

สรุปแล้ว เรารู้อะไรจากการอ่านงบดุลนี้บ้าง

- เรารู้ว่ากิจการนี้มั่นคงหรือไม่ จากการเปรียบเทียบ สินทรัพย์ และหนี้สิน กิจการที่มั่นคงย่อมมีสินทรัพย์มากกว่าหนี้สินเสมอ

- อีกนัยหนึ่ง เราอาจบอกได้ว่ากิจการที่มั่นคงจะมีสินทรัพย์สุทธิ หรือส่วนของเจ้าของสูงๆ เพราะถึงแม้จะจ่ายชำระหนี้สินทั้งหมดไปแล้ว กิจการก็ยังมีสินทรัพย์เหลืออยู่เป็นจำนวนมากนั่นเอง

เพราะฉะนั้น ถ้าอยากเข้าใจสุขภาพของกิจการได้ดีขึ้น อยากรู้ว่ากิจการเรายังมั่นคงอยู่ไหม อย่าลืมหัดอ่านงบดุลกันตั้งแต่วันนี้ค่ะ

About Author

เพจให้ความรู้เรื่องบัญชีสำหรับเจ้าของธุรกิจ ที่อยากให้บัญชีเป็นเรื่องง่าย ใกล้ตัว และมีประโยชน์กับธุรกิจ ภายใต้แนวคิดทีว่า “ทำบัญชี แล้วจะมีกำไร”

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่