เคยเจอไหม? ขายสินค้าไปแล้ว แต่ดันส่งสินค้าเกินหรือขาดจากใบสั่งซื้อ หรือรายละเอียดไม่ตรงกับใบเสนอราคาที่เคยตกลงกับลูกค้าไว้ จนไม่แน่ใจว่าต้องจัดการอย่างไรต่อ

หรือในมุมผู้ซื้อ เคยได้รับสินค้าที่สเปกไม่ตรงตามที่ตกลงกันไว้ จนต้องมีการแก้ไขราคา เปลี่ยนสินค้า หรือคืนสินค้าไหม?

สถานการณ์เหล่านี้เกิดขึ้นได้กับทุกธุรกิจ และไม่จำเป็นต้องกลายเป็นปัญหาใหญ่ เพราะสามารถจัดการได้ด้วย “เอกสารทางบัญชีและภาษี” ที่ถูกต้องอย่าง ใบเพิ่มหนี้ และ ใบลดหนี้ ซึ่งเป็นเอกสารสำคัญที่ช่วยปรับปรุงมูลค่าสินค้า บริการ และภาษีมูลค่าเพิ่มให้ถูกต้องตามข้อเท็จจริง

บทความนี้จะพาไปทำความเข้าใจว่า ใบเพิ่มหนี้ คืออะไร ใบลดหนี้คืออะไร ใช้เมื่อไหร่ และมีเงื่อนไขอย่างไรบ้าง เพื่อให้ธุรกิจของคุณจัดการเอกสารได้อย่างถูกต้องและไม่เกิดปัญหาภายหลัง

ใบเพิ่มหนี้ และใบลดหนี้ (Debit note/Credit note) คืออะไร?

หากคุณเป็นผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) เอกสาร ใบเพิ่มหนี้ และ ใบลดหนี้ ถือเป็นเอกสารสำคัญในระบบภาษีมูลค่าเพิ่ม เนื่องจากเป็นเอกสารที่ใช้ปรับปรุงมูลค่าสินค้า บริการ และภาษีมูลค่าเพิ่มจากใบกำกับภาษีที่เคยออกไปก่อนหน้า

หลายคนอาจสงสัยว่า “ธุรกิจของเรามีสิทธิ์ออกใบเพิ่มหนี้หรือใบลดหนี้ได้หรือไม่?” หากเป็นผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) สามารถตรวจสอบเบื้องต้นได้จากเงื่อนไขดังนี้

- เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

- มีการขายสินค้าหรือให้บริการ และได้ออกใบกำกับภาษีไปแล้ว

หากเข้าเงื่อนไขทั้งสองข้อ สามารถออกใบเพิ่มหนี้หรือใบลดหนี้ เพื่อปรับปรุงยอดขายหรือค่าบริการที่เคยเรียกเก็บไปแล้วให้ “เพิ่มขึ้น” หรือ “ลดลง” ตามเหตุการณ์ที่เกิดขึ้นจริง และต้องมีเหตุผลรองรับตามหลักเกณฑ์ของกรมสรรพากร

อย่างไรก็ตาม กิจการที่ไม่ได้จด VAT ก็สามารถออกใบเพิ่มหนี้หรือใบลดหนี้ได้เช่นกัน แต่เอกสารดังกล่าวจะไม่มีผลต่อการปรับปรุงภาษีซื้อหรือภาษีขาย

ใบเพิ่มหนี้

- เมื่อมีการเพิ่มราคาสินค้า/บริการ เนื่องจากของที่เราส่งไปนั้น “เกินกว่า” จำนวนที่ตกลงซื้อขายกันไว้ หรือให้บริการ “เกินกว่า” ข้อกำหนดที่ตกลงกัน

- คำนวณราคาสินค้าหรือราคาค่าบริการผิดพลาด “ต่ำกว่า” ที่เป็นจริง

- สาเหตุอื่นตามที่สรรพากรกำหนด

ใบลดหนี้

- เมื่อมีการลดราคาสินค้า/บริการ เนื่องจากของที่เราส่งไปนั้น “ขาดไป” จากจำนวนที่ตกลงซื้อขายกันไว้ หรือให้บริการ “ขาดไป” หรือบกพร่องหรือผิดไปจากข้อตกลงที่ตกลงกัน

- คำนวณราคาสินค้าหรือราคาค่าบริการผิดพลาด “สูงกว่า” ที่เป็นจริง

- เราในฐานะผู้ขาย ได้รับสินค้าที่เราขายไปนั้นกลับคืนมาเนื่องจากสินค้าชำรุดบกพร่องไม่ตรงตามตัวอย่าง หรือไม่ตรงคุณสมบัติที่ตกลงไว้ ทำให้มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลง (อันนี้ควรต้องมีการแลกเปลี่ยนกันในระยะเวลาที่เหมาะสมทางธุรกิจด้วยนะครับ)

- มีการบอกเลิกสัญญาบริการหรือว่าไม่มีการให้บริการตามสัญญา

- มีการจ่ายเงินชดเชยให้กับผู้ซื้อ, มีการจ่ายคืนเงินจ่ายล่วงหน้า/เงินประกัน/เงินมัดจำ ให้กับผู้ซื้อตามข้อตกลงทางการค้า

เมื่อมีเหตุการณ์ตามตัวอย่างข้างต้นนี้ เราในฐานะผู้ขายสินค้าหรือให้บริการ จะต้องออกใบเพิ่มหนี้หรือใบลดหนี้ในเดือนที่มีเหตุการณ์ดังกล่าวเกิดขึ้น เช่น ถ้าได้รับคืนสินค้าในเดือนกรกฎาคม ก็ควรออกใบลดหนี้ในเดือนกรกฎาคม

ทั้งนี้ ในกรณีที่คุณไม่สามารถออกใบเพิ่มหนี้ได้ทันในเดือนที่เหตุการณ์ดังกล่าวเกิดขึ้น ก็ไม่ต้องกังวลใจไปครับว่าเราจะออกเอกสารล่าช้าไปหรือเปล่า หากออกได้ไม่ได้ก็สามารถ ออกใบเพิ่มหนี้ให้กับลูกค้าในเดือนภาษีถัดจากเดือนนั้นได้เลยครับ

อ่านกรณีที่ไม่ควรทำใบลดหนี้ และทำธุรกิจแบบไหนใช้ใบลดหนี้อย่างไรได้ในบทความ 5 เรื่องที่ผู้ประกอบการไม่รู้เกี่ยวกับการทำใบลดหนี้

ใบเพิ่มหนี้และใบลดหนี้กระทบการทำงานของเราอย่างไร

หากว่าคุณอยู่ในฐานะผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่เป็นผู้ขาย ก็จะมีสิทธินำภาษีมูลค่าเพิ่มตามใบลดหนี้ที่คุณออกนั้น ไป “หักออก” จากภาษีขายของตนเองในเดือนที่มีการออกใบลดหนี้นั้น (ถ้าเพิ่มหนี้ก็คือนำไปเพิ่มภาษีขายนั่นเองครับ)

แต่หากว่าคุณอยู่ในฐานะผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่เป็นผู้ซื้อ ก็คือทำในทางตรงข้ามกันครับ คือนำภาษีมูลค่าเพิ่มที่ปรากฎในใบลดหนี้นั้นไป “หักออก” จากภาษีซื้อของตนเองในเดือนที่ได้รับใบลดหนี้นั่นเองครับ (ถ้าเพิ่มหนี้ก็คือนำไปเพิ่มภาษีซื้อ)

บางท่านอาจมีคำถามว่า อย่างนี้สินค้าที่เราได้รับคืนมาจากผู้ซื้อจากการออกใบลดหนี้นั้น ไม่ต้องเอาเข้าคลังสินค้าอีกได้ไหม เพราะจริงๆก็ถือว่าขายไปแล้ว จะบอกว่าความสำคัญของใบลดหนี้อยู่ที่การนำสินค้าคืนกลับเข้าคลังด้วยนะครับ !

เราไม่สามารถรับคืนได้แต่เพียงเอกสาร ตัวสินค้าก็ต้องนำเข้าคืนคลังด้วยนะครับ ไม่อย่างนั้นจะไม่สามารถถือได้ว่าผู้ขายได้รับการคืนสินค้านี้และออกใบลดหนี้ได้

สาระสำคัญของใบเพิ่มหนี้และใบลดหนี้

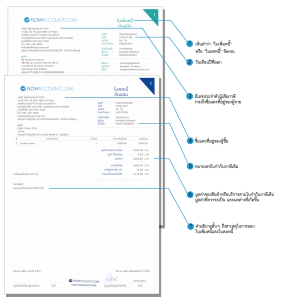

สำหรับใบเพิ่มหนี้ ใบลดหนี้ ที่สมบูรณ์นั้น แทบจะเหมือนกับใบกำกับภาษีที่ท่านคุ้นเคยเลยครับ (อ่านบทความใบกำกับภาษีได้ที่นี่เลย) ซึ่งจะต้องมีรายละเอียดอย่างน้อยดังต่อไปนี้ครับ

-

- เห็นคำว่า “ใบเพิ่มหนี้” หรือ “ใบลดหนี้” ชัดเจน

- วันเดือนปีที่ออก

- มีเลขประจำตัวผู้เสียภาษี รวมถึงชื่อและที่อยู่ของผู้ขาย

- ชื่อและที่อยู่ของผู้ซื้อ

- หมายเลขใบกำกับภาษีเดิม

- มูลค่าของสินค้าหรือบริการตามใบกำกับภาษีเดิม มูลค่าที่ควรจะเป็น และผลต่างที่เกิดขึ้น

- คำอธิบายสั้นๆ ถึงสาเหตุในการออกใบเพิ่มหนี้และใบลดหนี้

โดยคุณสามารถออก ใบเพิ่มหนี้ ใบลดหนี้ โดยอ้างอิงถึงใบกำกับภาษีเดิมมากกว่า 1 ฉบับก็ได้ เพียงระบุเลขที่ใบกำกับภาษีเดิมทั้งหมดในเอกสารผ่านขั้นตอนข้างต้นในโปรแกรม FlowAccount ได้เลย

จะเห็นได้ว่าการคืนสินค้า การปรับราคา หรือการบอกเลิกบริการตามสัญญา เป็นเหตุผลให้ผู้ประกอบการอย่างเราๆ สามารถออกใบลดหนี้ในระบบภาษีมูลค่าเพิ่มได้ โดยจะต้องเป็นไปตามเงื่อนไขที่สรรพากรกำหนดเท่านั้น และจะต้องเกิดขึ้นจริง (เช่นมีการคืนสินค้าเข้าคลัง) ด้วยนะครับ หากว่าเราไม่ได้ปฏิบัติตามกฎหมายอย่างถูกต้องครบถ้วน อาจมีโทษทั้งทางแพ่ง และทางอาญาตามประมวลรัษฎากร

คำถามที่พบบ่อย (FAQ) เกี่ยวกับใบลดหนี้ (Credit Note) และ ใบเพิ่มหนี้ (Debit Note)

1. หากออกใบกำกับภาษีผิดในเดือนมกราคม แต่มาตรวจพบในเดือนมีนาคม จะต้องจัดการเรื่องภาษีมูลค่าเพิ่ม (ภ.พ.30) อย่างไร?

ตอบ: คุณไม่ต้องกลับไปแก้ไข ภ.พ.30 ของเดือนมกราคมครับ หลักการของสรรพากรคือให้ปรับปรุงยอดภาษีในเดือนที่เกิดเหตุการณ์แก้ไข ดังนั้น คุณต้องออกใบลดหนี้/ใบเพิ่มหนี้ลงวันที่ในเดือนมีนาคม แล้วนำผลกระทบทางภาษี (ภาษีขายที่ลดลงหรือเพิ่มขึ้น) ไปบันทึกใน “รายงานภาษีขายของเดือนมีนาคม” และยื่นในแบบ ภ.พ.30 ที่จะส่งภายในวันที่ 15 ของเดือนเมษายน การทำเช่นนี้จะทำให้มีเอกสารอ้างอิงที่สอดคล้องกับช่วงเวลาที่ปรับปรุงรายการ

2. หลังจากออกใบลดหนี้/ใบเพิ่มหนี้แล้ว ต้องทำอย่างไรกับใบกำกับภาษีฉบับเดิมที่ผิดพลาด?

ตอบ: ห้ามทำลายหรือฉีกทิ้งเด็ดขาด ใบกำกับภาษีฉบับเดิมที่ผิดพลาดนั้นยังคงเป็นส่วนหนึ่งของชุดเอกสารที่สมบูรณ์ วิธีปฏิบัติที่ดีที่สุดคือ ให้เก็บ “ใบกำกับภาษีฉบับเดิม” คู่กับ “ใบลดหนี้หรือใบเพิ่มหนี้” ที่ออกใหม่ไว้ด้วยกันเสมอ ในทางบัญชี เอกสารทั้งสองฉบับนี้จะถูกใช้อ้างอิงซึ่งกันและกันเพื่อสร้าง “เส้นทางการตรวจสอบ” (Audit Trail) ที่สมบูรณ์ ซึ่งพิสูจน์ได้ว่าทำไมยอดขายและภาษีขายจึงมีการเปลี่ยนแปลง

3. กรณีที่ลูกค้ายังไม่ได้ชำระเงิน แล้วเราต้องออก “ใบลดหนี้” ให้ ควรทำอย่างไรต่อ?

ตอบ: ในทางปฏิบัติที่ถูกต้อง คุณควรส่งใบลดหนี้ให้กับลูกค้า และแจ้งให้ลูกค้าชำระเงินตาม “ยอดสุทธิใหม่” ที่ถูกต้อง (ยอดตามใบกำกับภาษีเดิม – ยอดเงินในใบลดหนี้) โดยไม่จำเป็นต้องออกใบแจ้งหนี้ (Invoice) ใหม่ทั้งหมด การทำเช่นนี้จะช่วยรักษาความต่อเนื่องของหมายเลขเอกสารเดิม และลูกค้าสามารถใช้ใบกำกับภาษีเดิมคู่กับใบลดหนี้เพื่อบันทึกบัญชีฝั่งของเขาได้อย่างถูกต้อง

4. ถ้าต้องการลดราคาให้ลูกค้าแค่บางรายการในใบกำกับภาษีเดิม ต้องทำอย่างไร?

ตอบ: คุณสามารถออกใบลดหนี้โดยระบุเฉพาะรายการสินค้าและมูลค่าที่ต้องการปรับลดได้เลย ไม่จำเป็นต้องอ้างอิงทุกรายการในใบกำกับภาษีเดิม ในใบลดหนี้ให้ระบุข้อมูลสำคัญคือ:

– อ้างอิงเลขที่ใบกำกับภาษีฉบับเดิม

– ระบุ “ชื่อสินค้า” และ “จำนวน” ที่ต้องการปรับลด

– แสดง “มูลค่าที่ลดลง” และ “ภาษีมูลค่าเพิ่มที่ลดลง”

ซึ่งวิธีนี้จะทำให้ทั้งสองฝ่ายเข้าใจตรงกันว่าเป็นการปรับปรุงราคาเฉพาะส่วน ไม่ใช่การยกเลิกรายการทั้งหมด

5. มีกำหนดเวลาหรือไม่ว่าต้องออกใบลดหนี้/ใบเพิ่มหนี้ภายในกี่วันหลังจากพบข้อผิดพลาด?

ตอบ: กฎหมายไม่ได้กำหนดกรอบเวลาที่ชัดเจนว่าต้องออกภายในกี่วัน แต่หลักปฏิบัติที่ดีที่สุดคือ “ควรออกโดยเร็วที่สุดเท่าที่จะทำได้” ในเดือนภาษีที่ตรวจพบข้อผิดพลาด การดำเนินการที่รวดเร็วจะช่วยลดความสับสนในการชำระเงินของลูกค้า และทำให้การปรับปรุงยอดภาษีมูลค่าเพิ่มของคุณเกิดขึ้นในรอบเดือนที่ใกล้เคียงกับความเป็นจริงมากที่สุด ป้องกันปัญหาการกระทบยอดทางบัญชีที่ซับซ้อนในอนาคต