ในการทำธุรกิจ เจ้าของธุรกิจมักจะคุ้นเคยกับเอกสารใบกำกับภาษีอยู่แล้ว แต่รู้หรือไม่ว่าถ้าออกใบกำกับภาษีไปแล้ว แต่มีเหตุต้องปรับมูลค่าในใบกำกับภาษีขายลงหรือลดหนี้ให้ลูกค้า ไม่ว่าจะเกิดจากลูกค้าคืนสินค้า สินค้าชำรุด คิดราคาสูงเกินไป กรณีแบบนี้ธุรกิจไม่ควรแก้ไขเอกสารเดิมแบบไม่มีหลักฐาน แต่ต้องออก “ใบลดหนี้” หรือ “Credit Note” เพื่อปรับลดยอดให้ถูกต้อง

ในบทความนี้ จะพาทุกคนไปทำความรู้จักว่าใบลดหนี้ คืออะไร? ใช้เมื่อไหร่ พร้อมวิธีออกใบลดหนี้ให้ถูกต้อง ซึ่งมีประโยชน์มากๆ สำหรับเจ้าของธุรกิจจดทะเบียนภาษีมูลค่าเพิ่ม

ใบลดหนี้ คืออะไร

ใบลดหนี้ (Credit Note) คือ ใบกำกับภาษีชนิดหนึ่งที่ผู้ขายหรือผู้ให้บริการออกให้ลูกค้า เพื่อแจ้งว่ามูลค่าสินค้าหรือบริการที่เคยเรียกเก็บไว้ก่อนหน้านี้ “ลดลง” จากยอดเดิม

ถ้าธุรกิจเคยออกใบกำกับภาษีหรือใบแจ้งหนี้ไปแล้ว แต่ภายหลังพบว่าจำนวนเงินที่เรียกเก็บสูงเกินจริง หรือมีเหตุให้ต้องคืนเงิน ลดราคา หรือยกเลิกบางรายการ ผู้ขายต้องออกใบลดหนี้เพื่อปรับยอดให้ถูกต้อง

โดยปกติแล้วทุกกิจการสามารถออกใบลดหนี้ได้เพื่อแก้ลดยอดแจ้งหนี้ แต่ในบทความนี้จะอธิบายเรื่อง “ใบลดหนี้สำหรับธุรกิจที่จดทะเบียนภาษีมูลค่าเพิ่ม”

ตัวอย่างเช่น

ออกใบกำกับภาษีขายสินค้า 10,000 บาท แต่ลูกค้าคืนสินค้าบางส่วน 2,000 บาท จึงต้องออกใบลดหนี้ เพื่อให้มูลค่าเหลือ 8,000 บาท ใบลดหนี้จึงทำหน้าที่เป็นเอกสารปรับปรุงรายการเดิมให้ถูกต้อง

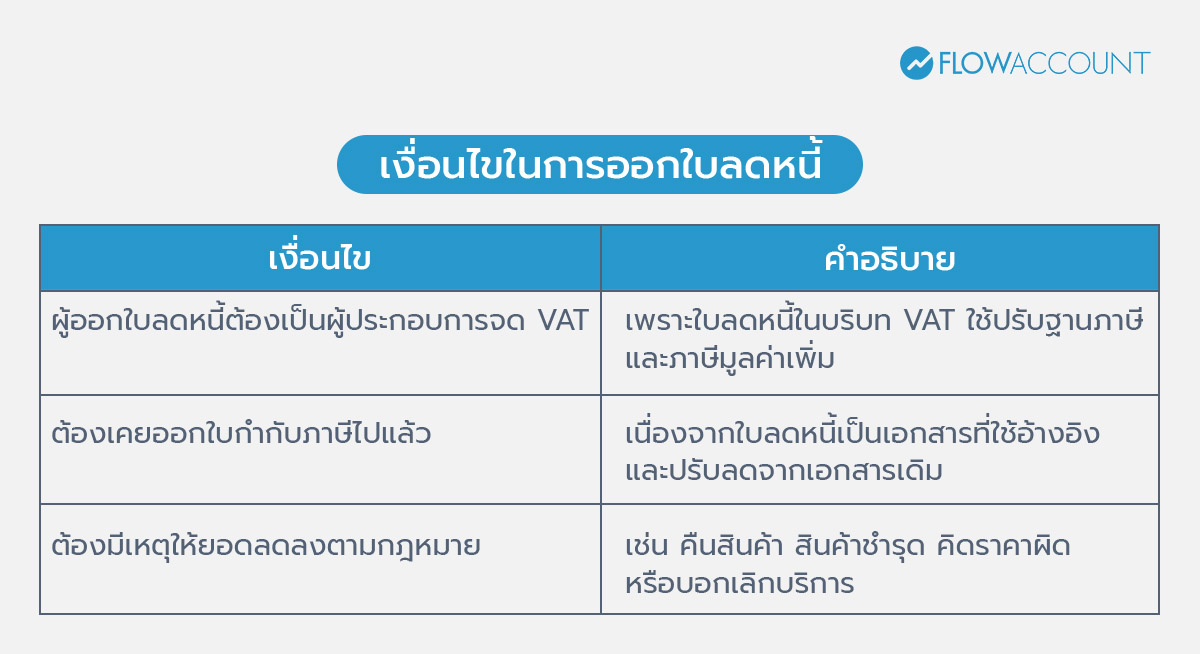

เงื่อนไขในการออกใบลดหนี้ มีอะไรบ้าง?

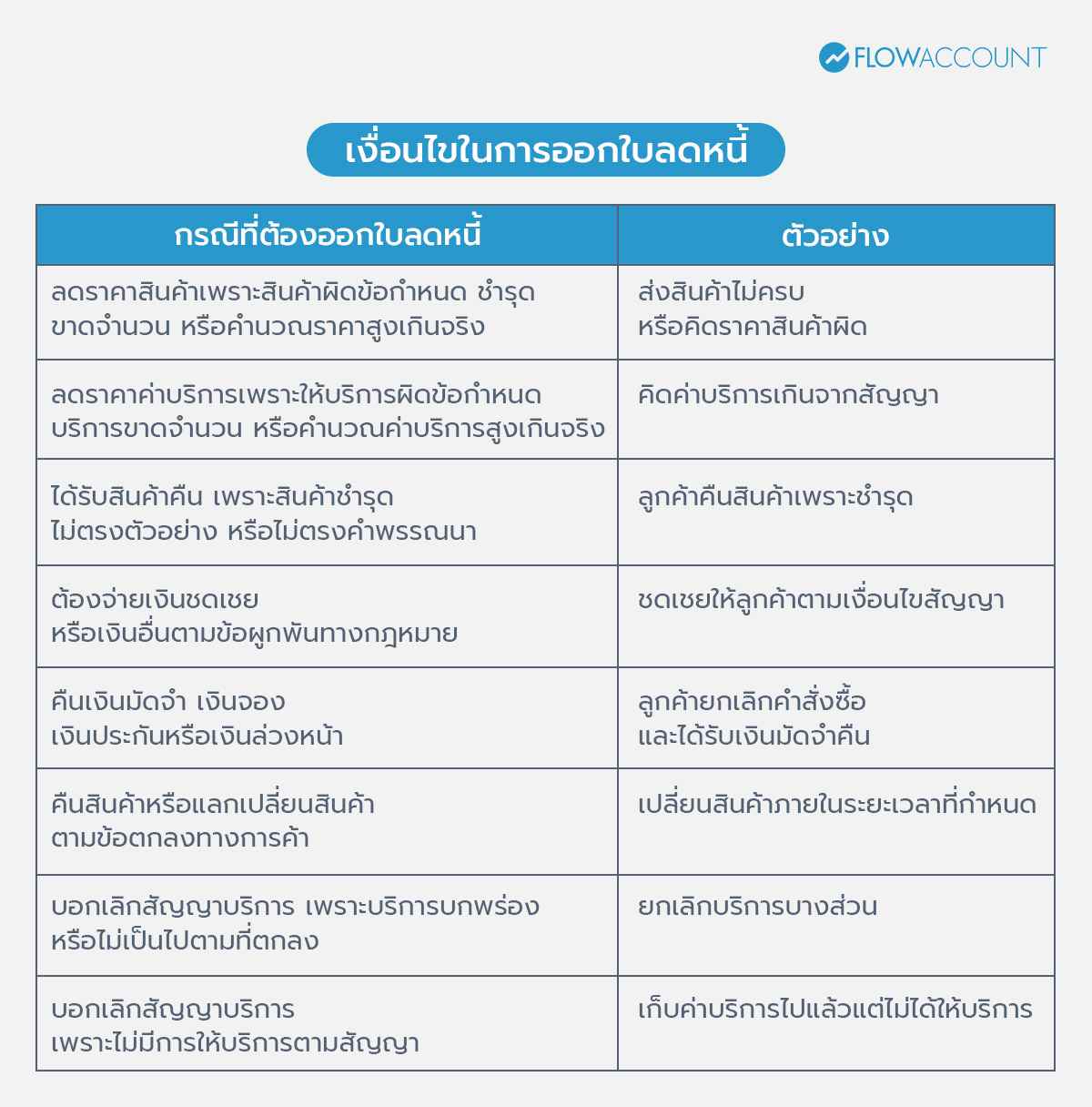

ใบลดหนี้ ใช้กรณีไหนบ้าง

ใบลดหนี้ ภาษีมูลค่าเพิ่ม ไม่ได้ออกได้ในทุกกรณี แต่ควรออกเมื่อมีเหตุที่ทำให้มูลค่าสินค้าหรือบริการลดลงจากเอกสารเดิมตามที่กฎหมายกำหนด ตามแนวทางปฏิบัติเกี่ยวกับการออกใบเพิ่มหนี้ตามมาตรา 86/9 และใบลดหนี้ ตามมาตรา 86/10 แห่งประมวลรัษฎากร ดังนี้

จุดสำคัญคือ ใบลดหนี้ควรออกเมื่อ “ยอดขายหรือยอดหนี้ลดลงจริง” ไม่ใช่ออกเครดิตโน้ตเพราะลูกค้ายังไม่จ่ายเงิน หรือใช้แทนการยกเลิกเอกสารโดยไม่มีเหตุผลรองรับ เนื่องจากเหตุผลนี้ไม่ตรงตามเงื่อนไขที่กฎหมายกำหนด

ใบลดหนี้ต้องมีข้อมูลอะไรบ้าง?

ใบลดหนี้เป็นเอกสารสำคัญทางบัญชีและภาษี จึงควรมีข้อมูลครบถ้วน เพื่อให้สามารถอ้างอิงกับเอกสารเดิมได้ชัดเจน และใช้บันทึกบัญชีหรือปรับปรุง VAT ได้อย่างถูกต้อง

กฎหมายกำหนดว่าใบลดหนี้ต้องมีรายการอย่างน้อย ดังต่อไปนี้

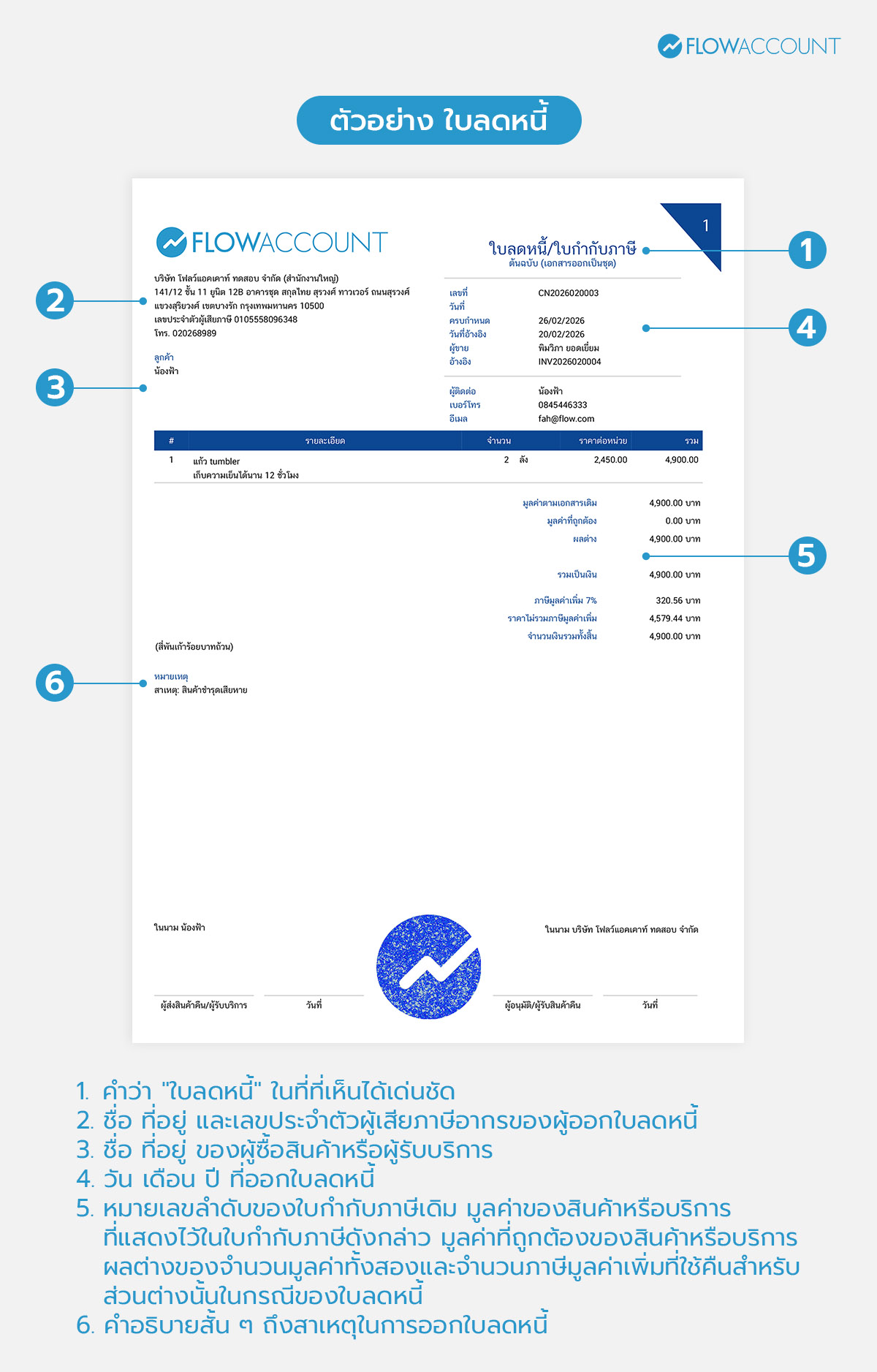

- คำว่า “ใบลดหนี้” ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ออกใบลดหนี้

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- วัน เดือน ปี ที่ออกใบลดหนี้

- หมายเลขลำดับของใบกำกับภาษีเดิม มูลค่าของสินค้าหรือบริการที่แสดงไว้ในใบกำกับภาษีดังกล่าว มูลค่าที่ถูกต้องของสินค้าหรือบริการ ผลต่างของจำนวนมูลค่าทั้งสองและจำนวนภาษีมูลค่าเพิ่มที่ใช้คืนสำหรับส่วนต่างนั้นในกรณีของใบลดหนี้

- คำอธิบายสั้น ๆ ถึงสาเหตุในการออกใบลดหนี้

ถ้าใบลดหนี้ระบุข้อมูลไม่ครบ อาจทำให้เกิดปัญหาเวลาบันทึกบัญชี ยื่น VAT หรือถูกตรวจสอบย้อนหลังได้ โดยเฉพาะกรณีผู้ซื้อจะนำเอกสารไปปรับปรุงภาษีซื้อด้วย

ตัวอย่างใบลดหนี้ พร้อมอธิบายแต่ละส่วน

ลองมาดูตัวอย่างใบลดหนี้จาก FlowAccount และข้อความที่ต้องมีอย่างน้อย 6 ข้อ ในภาพนี้กัน

สิ่งที่ควรระวังคือ ใบลดหนี้ควรอ้างอิงเอกสารเดิมให้ถูกต้อง เพราะถ้าอ้างผิดใบ อาจทำให้ยอดขาย ยอดลูกหนี้ และ VAT ผิดตามไปด้วย เรียกได้ว่าเอกสารใบเดียวพาเพื่อนผิดทั้งระบบได้เลย

สิ่งที่ควรระวังคือ ใบลดหนี้ควรอ้างอิงเอกสารเดิมให้ถูกต้อง เพราะถ้าอ้างผิดใบ อาจทำให้ยอดขาย ยอดลูกหนี้ และ VAT ผิดตามไปด้วย เรียกได้ว่าเอกสารใบเดียวพาเพื่อนผิดทั้งระบบได้เลย

วิธีออกใบลดหนี้อย่างถูกต้องแบบ step-by-step

การออกใบลดหนี้อย่างถูกต้องสามารถทำได้ตามขั้นตอน ดังนี้

1. ตรวจสอบเหตุผลที่ต้องออกใบลดหนี้

ก่อนออกใบลดหนี้ ต้องตรวจสอบให้ชัดเจนว่าเหตุการณ์นั้นเข้าข่ายการลดหนี้จริงหรือไม่

ถ้าเป็นเพียงการแก้ไขข้อมูลทั่วไป เช่น ชื่อ ที่อยู่ หรือเลขประจำตัวผู้เสียภาษี อาจไม่จำเป็นต้องออกใบลดหนี้ แต่ควรใช้วิธีแก้ไขเอกสารให้เหมาะสมแทน

2. ตรวจสอบใบกำกับภาษีเดิม

ใบลดหนี้ต้องเชื่อมโยงกับเอกสารเดิมที่เคยออกไปแล้ว เราต้องตรวจสอบเลขที่ใบกำกับภาษีเดิม วันที่ออกเอกสาร ชื่อลูกค้า รายการสินค้า และยอดเงินให้ครบถ้วน

3. คำนวณยอดที่ต้องลดให้ถูกต้อง

ควรแยกยอดให้ชัดเจนเป็น

- มูลค่าสินค้าหรือบริการก่อน VAT

- VAT ที่ลดลง

- ยอดรวมทั้งสิ้น

ถ้าเอกสารเดิมมี VAT ใบลดหนี้ก็ควรแสดง VAT ที่ต้องปรับลดให้สอดคล้องกัน

4. ระบุเหตุผลในการออกใบลดหนี้

ควรระบุเหตุผลให้ชัด เช่น

- ลูกค้าคืนสินค้า

- สินค้าชำรุด

- ให้ส่วนลดภายหลัง

- คิดราคาสูงกว่าความเป็นจริง

- ยกเลิกบริการบางส่วน

เหตุผลนี้สำคัญมาก เพราะใช้เป็นหลักฐานประกอบว่าทำไมยอดขายหรือยอดหนี้จึงลดลง

5. ออกใบลดหนี้และส่งให้ลูกค้า

ออกใบลดหนี้หลังจากตรวจสอบข้อมูลแล้วส่งให้ลูกค้า เพื่อให้ทั้งสองฝ่ายใช้เอกสารเดียวกันในการบันทึกบัญชีและปรับปรุง VAT

6. บันทึกบัญชีและปรับปรุง VAT

ผู้ขายต้องบันทึกลดยอดขาย ลูกหนี้ และภาษีขาย ส่วนลูกค้าต้องบันทึกลดเจ้าหนี้หรือค่าใช้จ่าย และปรับลดภาษีซื้อให้ถูกต้องตามรอบภาษีที่เกี่ยวข้อง

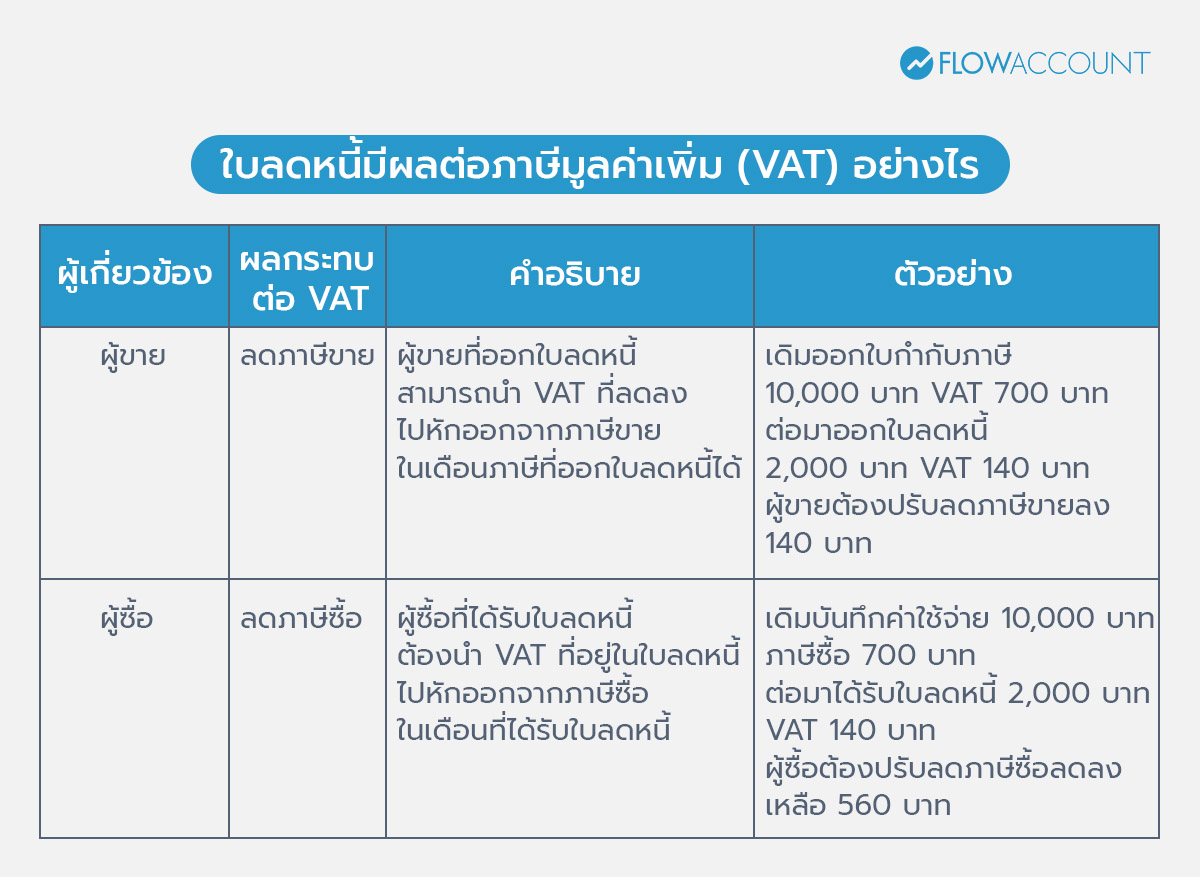

ใบลดหนี้มีผลต่อภาษีมูลค่าเพิ่ม (VAT) อย่างไร?

ใบลดหนี้มีผลต่อภาษีมูลค่าเพิ่ม (VAT) ทั้งฝั่งผู้ขายและผู้ซื้อ ตามตัวอย่างต่อไปนี้

สรุปง่าย ๆ คือ เมื่อผู้ขายลด VAT ขาย ผู้ซื้อก็ต้องลด VAT ซื้อให้สอดคล้องกัน เพื่อให้ยอดภาษีของทั้งสองฝั่งตรงกับมูลค่ารายการที่เกิดขึ้นจริง

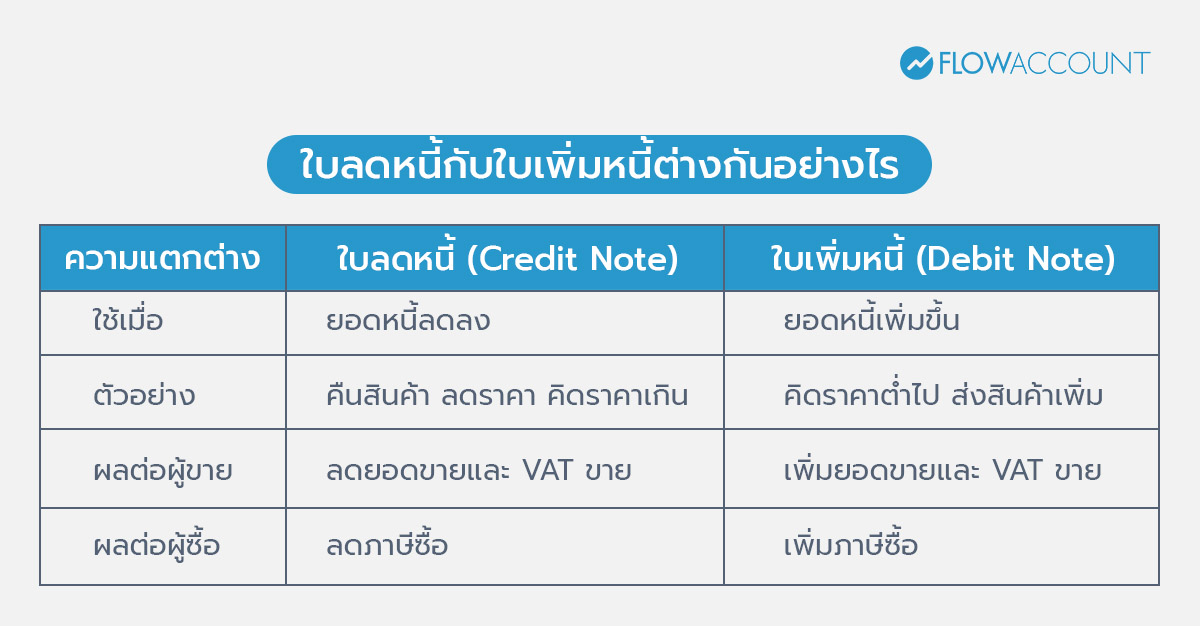

ใบลดหนี้กับใบเพิ่มหนี้ต่างกันอย่างไร?

ใบลดหนี้และใบเพิ่มหนี้เป็นใบกำกับภาษีที่ใช้ปรับปรุงยอดจากเอกสารเดิมเหมือนกัน แต่แตกต่างกันตรงสถานการณ์ที่ใช้ ลองมาดูตารางสรุปตามนี้

ออกใบลดหนี้ง่าย ๆ ด้วย FlowAccount

FlowAccount ช่วยให้การออกใบลดหนี้เป็นเรื่องง่ายขึ้น โดยสร้างใบลดหนี้อ้างอิงจากเอกสารขาย ใบกำกับภาษีเดิมได้ชัดเจน ลดความเสี่ยงจากการคำนวณยอดเงินและ VAT ผิดพลาด ทำให้เจ้าของธุรกิจและนักบัญชีตรวจสอบย้อนหลังได้สะดวกขึ้น เรียนรู้วิธีการออกใบลดหนี้ด้วย FlowAccount ได้เลย

ใบลดหนี้เป็นเอกสารสำคัญที่ใช้ปรับลดยอดขายหรือยอดหนี้จากเอกสารเดิม ถ้าออกใบลดหนี้ให้ถูกต้องจะช่วยให้ข้อมูลบัญชีและ VAT สอดคล้องกับรายการจริง

เจ้าของธุรกิจที่จด VAT ต้องเข้าใจว่าใบลดหนี้ใช้เมื่อไหร่ ต้องมีข้อมูลอะไรบ้าง และควรเก็บหลักฐานประกอบให้ครบทุกครั้ง เพราะเอกสารภาษีที่ถูกต้องตั้งแต่ต้น ช่วยลดปัญหาใหญ่ในอนาคตได้มากกว่าที่คิด

คำถามที่พบบ่อย (FAQ) เกี่ยวกับ ใบลดหนี้ (Credit Note)

1. ต้องออกใบลดหนี้เมื่อไหร่?

ตอบ: ต้องออกเมื่อมีเหตุให้ยอดขายหรือยอดหนี้ลดลงจากเอกสารเดิมตามเงื่อนไขของกฎหมาย เช่น ลูกค้าคืนสินค้า สินค้าชำรุด ให้ส่วนลดภายหลัง หรือออกใบกำกับภาษีสูงกว่าความเป็นจริง

2. ใบลดหนี้ออกย้อนหลังได้ไหม?

ตอบ: ใบลดหนี้ต้องออกในเดือนภาษีที่เกิดเหตุให้ต้องลดหนี้ แต่หากมีเหตุจำเป็นไม่สามารถออกใบลดหนี้ในเดือนนั้นได้ ก็ให้ออกใบลดหนี้และลดภาษีขาย ในเดือนถัดจากเดือนที่มีเหตุการณ์เกิดขึ้น

3. ใบลดหนี้ต้องมี VAT ทุกครั้งหรือไม่?

ตอบ: ไม่จำเป็นทุกครั้ง ธุรกิจที่จดทะเบียนภาษีมูลค่าเพิ่ม (จด VAT) ต้องออก “ใบลดหนี้” ที่มีมูลค่าภาษี (VAT) เพื่อลดหย่อนภาษีขายอย่างถูกต้องตามกฎหมาย แต่กิจการที่ไม่ได้อยู่ในระบบ VAT ไม่สามารถออกใบลดหนี้แบบมี VAT ได้ ให้ใช้การออก ใบเสร็จรับเงิน/ใบลดหนี้ที่ไม่มี VAT เท่านั้น

4. ใบลดหนี้ใช้แทนใบเสร็จได้ไหม?

ตอบ: ไม่ได้ ใบลดหนี้ใช้สำหรับปรับลดยอดหนี้หรือยอดขาย ส่วนใบเสร็จรับเงินใช้เป็นหลักฐานการรับเงิน เป็นเอกสารคนละวัตถุประสงค์กัน

5. ลูกค้าทำใบลดหนี้หายต้องทำอย่างไร?

ตอบ:ผู้ขายสามารถออกสำเนาใบลดหนี้ให้ลูกค้าได้ โดยควรระบุว่าเป็นสำเนา และเก็บหลักฐานการออกเอกสารไว้ให้ครบถ้วน

6. ออกใบลดหนี้ผ่านโปรแกรมบัญชีได้ไหม?

ตอบ: ได้ โปรแกรมบัญชีออนไลน์ช่วยให้ออกใบลดหนี้ได้สะดวกขึ้น ลดความผิดพลาดในการคำนวณ VAT และช่วยจัดเก็บเอกสารเป็นระบบ