| รู้ไหมว่าแค่ติดป้ายหน้าร้านก็ต้องเสียภาษีด้วยนะ หลายคนไม่รู้ว่า “ภาษีป้าย” คือภาระที่เจ้าของร้านต้องรับผิดชอบ บทความนี้จะพาไปรู้จักภาษีป้ายแบบเข้าใจง่าย ทั้งวิธีคิด อัตราที่ต้องจ่าย และช่วงเวลาที่ต้องไปชำระ รู้ไว้ก่อนดีกว่าเสียค่าปรับทีหลังไม่รู้ตัว! |

ภาษีป้าย คืออะไร ?

ภาษีป้าย คือ ภาษีที่ร้านค้าหรือสถานประกอบการต่าง ๆ ต้องชำระให้กับองค์กรปกครองส่วนท้องถิ่น อันได้แก่ เทศบาล องค์การบริหารส่วนตำบล กรุงเทพมหานคร และเมืองพัทยา เมื่อมีการติดตั้งป้ายที่มีข้อความหรือรูปภาพที่แสดงถึงชื่อกิจการทั้งภาษาไทยและภาษาต่างประเทศ เพื่อหารายได้ หรือโฆษณาที่เกี่ยวข้องกับธุรกิจนั้น ๆ ซึ่งโดยส่วนใหญ่แล้ว ป้ายเหล่านี้อาจจะติดตั้งอยู่บนตัวอาคาร ด้านหน้าร้าน หรือแม้กระทั่งป้ายที่ติดอยู่ตามพื้นที่สาธารณะ เช่น ป้ายบิลบอร์ดบนทางด่วน หรือป้ายไฟโฆษณาต่าง ๆ เป็นต้น

ข้อสังเกตุ: ภาษีป้ายต่างกับภาษีธุรกิจตัวอื่นตรงที่ หน่วยงานที่จัดเก็บเป็นองค์กรปกครองส่วนท้องถิ่น ไม่ใช่ทางกรมสรรพากรเป็นผู้จัดเก็บ

ภาษีป้ายมีกี่ประเภท ? รู้จักภาษีป้ายแต่ละประเภท

อัตราภาษีป้ายจะแตกต่างกันไปตามลักษณะของป้าย ซึ่งสามารถแบ่งออกเป็น 3 ประเภทหลัก ๆ ด้วยกันได้แก่

ป้ายประเภทที่ 1

ป้ายประเภทนี้เป็นป้ายที่มีตัวอักษรไทยล้วน ไม่มีชื่อภาษาต่างประเทศปรากฏอยู่เลย

- ป้ายที่เป็นภาพนิ่ง ไม่เปลี่ยนลักษณะตัวอักษรหรือภาพ อัตราภาษีอยู่ที่ 5 บาท ต่อ 500 ตารางเซนติเมตร

- ป้ายที่มีการเคลื่อนที่ หรือเปลี่ยนลักษณะตัวอักษรหรือภาพได้ อัตราภาษีอยู่ที่ 10 บาท ต่อ 500 ตารางเซนติเมตร

ป้ายประเภทที่ 2

ป้ายประเภทนี้เป็นป้ายที่มีตัวอักษรไทยปนกับตัวอักษรภาษาต่างประเทศ รวมตัวเลขอารบิกด้วยเช่นกัน

- ป้ายที่เป็นภาพนิ่ง ไม่เปลี่ยนลักษณะตัวอักษรหรือภาพ อัตราภาษีอยู่ที่ 26 บาท ต่อ 500 ตารางเซนติเมตร

- ป้ายที่มีการเคลื่อนที่ หรือเปลี่ยนลักษณะตัวอักษรหรือภาพได้ อัตราภาษีอยู่ที่ 52 บาท ต่อ 500 ตารางเซนติเมตร

ป้ายประเภทที่ 3

ป้ายประเภทสุดท้าย เป็นป้ายที่ไม่มีตัวอักษรไทยเลย มีแต่ตัวอักษรภาษาต่างประเทศ หรืออีกกรณีหนึ่งก็คือ มีตัวอักษรภาษาไทยอยู่ใต้ภาษาต่างประเทศเล็ก ๆ

- ป้ายที่เป็นภาพนิ่ง ไม่เปลี่ยนลักษณะตัวอักษรหรือภาพ อัตราภาษีอยู่ที่ 50 บาท ต่อ 500 ตารางเซนติเมตร

- ป้ายที่มีการเคลื่อนที่ หรือเปลี่ยนลักษณะตัวอักษรหรือภาพได้ อัตราภาษีอยู่ที่ 52 บาท ต่อ 500 ตารางเซนติเมตร

ดังนั้น ใครที่กำลังออกแบบป้ายร้านค้า อย่าลืมคำนึงถึงประเภท และขนาดของป้ายด้วยนะ เพราะจะส่งผลต่อจำนวนภาษีที่ต้องจ่าย โดยสรุปง่ายๆ ก็คือ ถ้าเป็นตัวอักษรไทยล้วน ป้ายขนาดเล็ก และเป็นภาพนิ่ง อัตราภาษีจะต่ำกว่านั่นเอง

เมื่อรู้แล้วว่าลักษณะของป้ายนั้นจัดอยู่ในประเภทไหน จะเข้าสู่วิธีการคำนวณภาษีป้ายกันต่อ

ภาษีป้าย คิดยังไง? สอนวิธีการคำนวณภาษีป้าย แบบเข้าใจง่าย

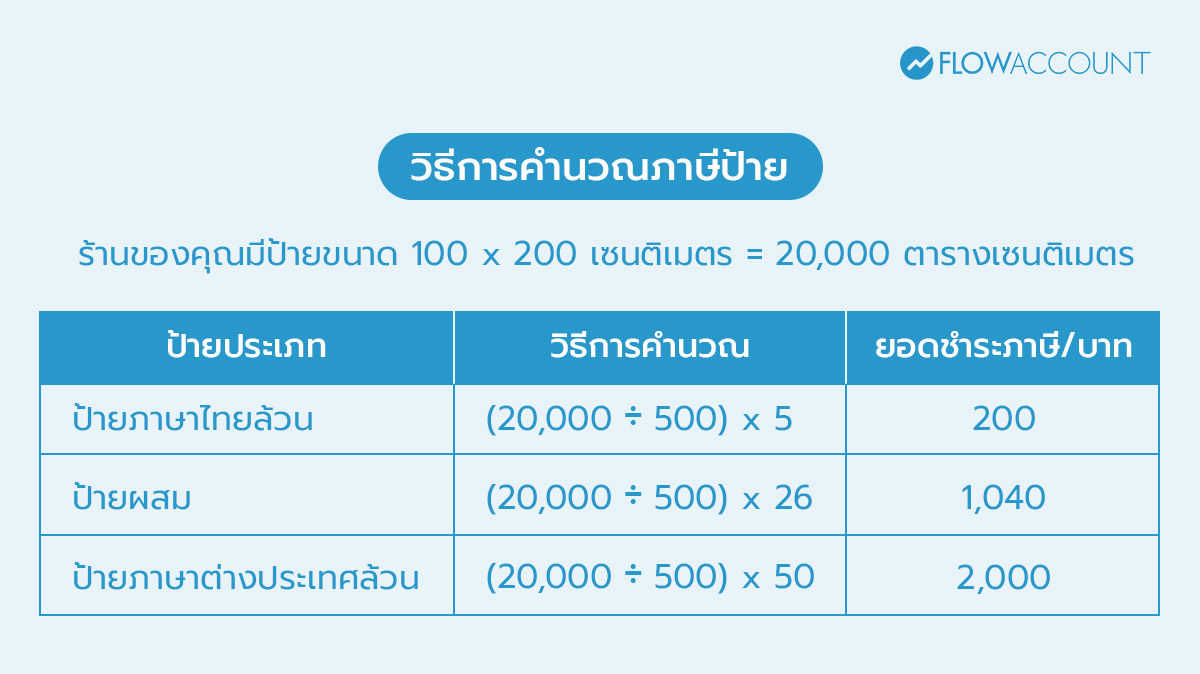

หลายคนที่อ่านมาถึงตรงนี้น่าจะมีคำถามแล้วว่า ภาษีป้าย คิดยังไง? ต้องอธิบายก่อนว่าสำหรับวิธีการคำนวณภาษีป้ายนั้น ไม่ได้ยากอย่างที่คิด หากเข้าใจหลักการด้านบนที่เล่ามา ก็จะสามารถคำนวณและชำระภาษีได้อย่างถูกต้อง ในการคำนวณภาษีป้ายนั้น เราจะใช้สูตรคำนวณ ดังต่อไปนี้

อันดับแรกเริ่มจากการวัดขนาดป้ายของร้านเราก่อนเป็นหน่วยเซนติเมตร สำหรับป้ายที่มีขอบเขตชัดเจน ให้นำส่วนที่กว้างที่สุดคูณส่วนที่ยาวที่สุด

ส่วนป้ายที่ไม่ได้มีขอบเขตชัดเจน เช่น เขียนชื่อร้านบนผนัง กำแพง หรือผ้า ให้วัดจากตัวอักษรที่อยู่ริมสุดจากซ้ายไปขวาเป็นส่วนยาว ส่วนระยะขอบที่อยู่ขอบบนและล่างเป็นส่วนกว้าง แล้วนำความกว้างและความยาวที่ได้ มาคูณกันเพื่อหาพื้นที่ป้าย

จากนั้นนำพื้นที่ป้ายมาหารด้วย 500 เพื่อหาอัตราหน่วยของภาษี แล้วนำผลลัพธ์ที่ได้ไปคูณกับอัตราภาษีตามประเภทของป้ายที่ได้กล่าวไว้ข้างต้น ก็จะได้ยอดภาษีป้ายที่ถูกต้องแล้วค่ะ

ตัวอย่างเช่น

เสียภาษีป้ายร้านค้าต้องจ่ายเงินเมื่อไร ?

ติดตั้งครั้งแรก: เสียภายใน 15 วันนับจากติดตั้ง

ในปีถัด ๆ ไป: เสียได้ตั้งแต่วันที่ 1 มกราคม – 31 มีนาคม

โดยสามารถติดต่อชำระภาษีป้ายได้ที่สำนักงานเทศบาล หรือองค์การบริหารส่วนตำบลในพื้นที่ที่ร้านค้าตั้งอยู่ โดยให้ยื่นแบบ ภ.ป.1 และเข้าไปชำระภาษีได้เลย หากชำระเกินเวลาที่กำหนดอาจมีค่าปรับเพิ่มเติมได้ เพราะฉะนั้น ทุกคนต้องระวังและเตรียมตัวล่วงหน้าไว้ให้ดีด้วยนะคะ

ข้อควรระวัง

- การยื่นแบบล่าช้า: หากไม่ยื่นแบบภายในกำหนด จะถูกปรับร้อยละ 10 ของค่าภาษีที่ต้องชำระ

- การชำระภาษีล่าช้า: หากไม่ชำระภาษีภายใน 15 วัน นับจากวันที่ได้รับแจ้งการประเมิน จะถูกคิดเงินเพิ่มร้อยละ 2 ต่อเดือนของค่าภาษีที่ค้างชำระ

- การเปลี่ยนแปลงป้าย: หากมีการเปลี่ยนแปลงขนาดหรือเนื้อหาของป้าย ต้องแจ้งต่อเจ้าหน้าที่ภายใน 15 วัน เพื่อปรับปรุงการประเมินภาษีให้ถูกต้อง

ป้ายแบบไหนบ้างที่ได้รับการยกเว้น ไม่ต้องเสียภาษี ?

หลายคนอาจยังไม่ทราบว่าไม่ใช่ทุกป้ายที่ต้องเสียภาษี ตามกฎกระทรวงได้มีการกำหนดประเภทของป้ายที่ได้รับการยกเว้นภาษีไว้ ซึ่งส่วนใหญ่เป็นป้ายที่ไม่ได้ใช้เพื่อการค้าหรือหารายได้โดยตรง ลองตรวจสอบดูว่าป้ายของคุณเข้าข่ายตามนี้หรือไม่

- ป้ายที่แสดงไว้ภายในอาคาร : ป้ายที่ติดตั้งอยู่ภายในอาคารหรือที่ร่ม และไม่ได้เปิดให้คนภายนอกเห็นโดยตรง

- ป้ายที่มีล้อเลื่อน : เฉพาะป้ายที่ไม่ได้มีการติดตั้งถาวร และมีการเก็บเข้า-ออกเป็นประจำ

- ป้ายที่จัดขึ้นเพื่องานชั่วคราว : เช่น ป้ายงานแฟร์ งานแสดงสินค้า ที่จัดขึ้นเป็นครั้งคราว

- ป้ายของหน่วยงานราชการ : ป้ายที่แสดงไว้ ณ ที่ทำการของหน่วยงานราชการ หรือหน่วยงานของรัฐ

- ป้ายของโรงเรียนและสถาบันการศึกษา : ป้ายที่แสดงไว้ในบริเวณโรงเรียนเอกชน สถาบันอุดมศึกษาเอกชน เพื่อประชาสัมพันธ์กิจการของสถาบัน

- ป้ายของวัด สมาคม หรือมูลนิธิ : ป้ายที่แสดงเพื่อกิจการขององค์กรทางศาสนา การกุศลสาธารณะ

- ป้ายของผู้ประกอบการเกษตร : ที่จำหน่ายผลผลิตทางการเกษตรอันเกิดจากการทำเกษตรของตนเอง

ใครคือผู้มีหน้าที่เสียภาษีป้าย ?

แม้ว่าโดยทั่วไป “เจ้าของป้าย” จะเป็นผู้รับผิดชอบหลักในการชำระภาษีป้าย แต่ในทางกฎหมายได้กำหนดลำดับของผู้มีหน้าที่เสียภาษีไว้อย่างชัดเจน เพื่อป้องกันกรณีที่ไม่สามารถหาตัวเจ้าของป้ายได้ โดยมีลำดับความรับผิดชอบดังนี้

- เจ้าของป้าย: ถือเป็นผู้มีหน้าที่ต้องเสียภาษีโดยตรงเป็นลำดับแรก

- ผู้ครอบครองป้าย: ในกรณีที่ไม่ปรากฏเจ้าของป้าย หรือหาตัวเจ้าของป้ายไม่พบ ให้ผู้ครอบครองป้ายเป็นผู้เสียภาษีแทน

- เจ้าของหรือผู้ครอบครองอาคาร/ที่ดิน: หากไม่สามารถหาตัวทั้งเจ้าของและผู้ครอบครองป้ายได้ ให้ถือว่าเจ้าของหรือผู้ครอบครองอาคารหรือที่ดินที่ป้ายนั้นติดตั้งอยู่ เป็นผู้มีหน้าที่เสียภาษีในลำดับสุดท้าย

ขั้นตอนการยื่นภาษีป้ายและเอกสารที่ต้องใช้ มีอะไรบ้าง ?

เพื่อให้การยื่นภาษีป้ายเป็นไปอย่างราบรื่น การเตรียมตัวและเอกสารให้พร้อมเป็นสิ่งสำคัญที่สุด

ช่วงเวลาการยื่นภาษี

- สำหรับป้ายใหม่: ต้องยื่นแบบแสดงรายการภาษีป้าย (ภ.ป. 1) ภายใน 15 วัน นับตั้งแต่วันที่ติดตั้งป้าย หรือวันที่เริ่มแสดงป้าย

- สำหรับป้ายเก่า (รายปี): ต้องยื่นแบบ ภ.ป. 1 ได้ตั้งแต่วันที่ 1 มกราคม ถึง 31 มีนาคมของทุกปี

- เอกสารที่ต้องเตรียม

เอกสารที่ใช้สำหรับบุคคลธรรมดา ในการยื่นภาษีป้ายมีดังนี้ :

- แบบฟอร์ม ภ.ป. 1 (ขอรับได้ที่หน่วยงานรับยื่นภาษี)

- สำเนาบัตรประจำตัวประชาชน และสำเนาทะเบียนบ้าน

- รูปถ่ายของป้าย พร้อมระบุขนาดความกว้าง x ความยาว (เป็นเซนติเมตร)

- ใบอนุญาตติดตั้งป้าย หรือหลักฐานที่แสดงค่าใช้จ่ายในการทำป้าย

- หนังสือมอบอำนาจ (กรณีให้ผู้อื่นดำเนินการแทน) พร้อมติดอากรแสตมป์

เอกสารที่ใช้สำหรับนิติบุคคล ในการยื่นภาษีป้ายมีดังนี้ :

- เอกสารเหมือนบุคคลธรรมดา

- เพิ่มเติม หนังสือรับรองการจดทะเบียนนิติบุคคล (ฉบับล่าสุด)

- สำเนาบัตรประชาชนและทะเบียนบ้านของกรรมการผู้มีอำนาจ

บทลงโทษและค่าปรับหากไม่ปฏิบัติตามข้อกำหนดของภาษีป้าย มีอะไรบ้าง ?

การละเลยหน้าที่ในการเสียภาษีป้าย มีบทลงโทษตามกฎหมายกำหนดไว้ชัดเจน ซึ่งอาจทำให้คุณต้องจ่ายเงินเพิ่มมากกว่าค่าภาษีที่ควรจะเป็น

- กรณีไม่ยื่นแบบ (ภ.ป. 1) ภายในเวลาที่กำหนด: ต้องเสียเงินเพิ่ม 10% ของจำนวนเงินค่าภาษี

- ยื่นแบบแล้ว แต่ไม่ชำระภาษีภายในเวลาที่กำหนด: ต้องเสียเงินเพิ่มในอัตรา 2% ต่อเดือนของค่าภาษีที่ค้างชำระ (เศษของเดือนให้นับเป็น 1 เดือน)

- จงใจแจ้งข้อมูลเท็จเพื่อหลีกเลี่ยงภาษี: ต้องเสียเงินเพิ่ม 1% ต่อเดือนของค่าภาษีที่ประเมินเพิ่มเติม

- ไม่แจ้งการรับโอนป้าย หรือไม่แสดงรายการภาษีป้ายไว้ ณ ที่เปิดเผย: มีโทษปรับตั้งแต่ 1,000 – 10,000 บาท

คำถามที่พบบ่อย (FAQ) เกี่ยวกับภาษีป้าย

หลังจากได้ทำความเข้าใจข้อมูลสำคัญเกี่ยวกับภาษีป้ายไปแล้ว หลายท่านอาจยังมีข้อสงสัยในรายละเอียดปลีกย่อยอยู่ เราจึงได้รวบรวมคำถามที่เจ้าของธุรกิจมักจะสงสัยกันบ่อยที่สุดมาไว้ที่นี่ เพื่อไขทุกข้อข้องใจให้คุณ

1. ภาษีป้ายต้องดำเนินการจ่ายที่ไหน?

ตอบ : สามารถดำเนินการจ่ายภาษีป้ายได้ที่ สำนักงานเขต, ที่ว่าการอำเภอ, เทศบาล หรือองค์การบริหารส่วนตำบล (อบต.) ในพื้นที่ที่ป้ายนั้นติดตั้งอยู่

2. ถ้าค่าภาษีเกิน 3,000 บาท สามารถผ่อนจ่ายได้ไหม?

ตอบ : สามารถผ่อนจ่ายได้ สามารถทำเรื่องขอผ่อนชำระเป็น 3 งวด งวดละเท่า ๆ กันได้ โดยต้องยื่นเรื่องในการผ่อนก่อนถึงกำหนดชำระ

3. หากมีการเปลี่ยนแปลงขนาดหรือข้อความบนป้าย ต้องทำอย่างไร?

ตอบ : ต้องแจ้งการเปลี่ยนแปลงต่อเจ้าหน้าที่ภายใน 15 วันนับตั้งแต่วันที่เปลี่ยนแปลง เพื่อให้เจ้าหน้าที่ประเมินภาษีใหม่ตามข้อมูลล่าสุด

4. เช่าพื้นที่ทำร้าน ใครต้องจ่ายภาษีป้าย เจ้าของร้านหรือเจ้าของตึก?

ตอบ : คำถามยอดฮิตที่หลากคนมักจะสงสัยกันอยู่ ซึ่งตามกฎหมายแล้ว “เจ้าของป้าย” คือผู้มีหน้าที่เสียภาษีเป็นอันดับแรก ซึ่งในกรณีส่วนใหญ่ก็คือ “ผู้เช่า” หรือเจ้าของธุรกิจที่เป็นผู้จัดทำและติดตั้งป้ายนั้นขึ้นมา แม้ว่าในสัญญาเช่าอาจจะระบุเป็นอย่างอื่นก็ตาม แต่หน้าที่รับผิดชอบต่อหน่วยงานรัฐยังคงเป็นของเจ้าของป้ายเป็นหลัก

5. ถ้าเลิกกิจการและปลดป้ายลงแล้ว ต้องแจ้งหรือไม่?

ตอบ : ต้องแจ้งด้วยเสมอ โดยควรแจ้งการปลดป้ายต่อเจ้าหน้าที่ภายในเดือนธันวาคมของปีนั้น ๆ เพื่อที่จะไม่ต้องเสียภาษีป้ายในปีถัดไป

สรุปทั้งหมดเกี่ยวกับภาษีป้าย

อยากมีป้ายสวย ๆ ติดประกาศโปรโมตร้าน อย่าลืมว่าเรามีภาระภาษีที่ต้องรับผิดชอบก็คือ “ภาษีป้าย” ซึ่งทำความเข้าใจได้ง่าย และไปชำระได้ที่องค์กรปกครองส่วนท้องถิ่น เมื่อติดป้ายแล้วอย่าลืมกาปฏิทินไว้ว่าจะต้องไปชำระภาษีให้เรียบร้อยภายในเดือนมีนาคม มิเช่นนั้น การขาดชำระภาษีป้ายเพียงเล็กน้อยอาจทำให้เราเสียค่าปรับล่าช้าโดยไม่จำเป็น

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่