หนึ่งในภาษีธุรกิจที่สำคัญ และเจ้าของธุรกิจควรรู้คือ ภาษีเงินได้หัก ณ ที่จ่าย เนื่องจากเป็นภาษีที่ใกล้ตัว และเบสิกที่สุดจากการจ่ายเงินซึ่งเกิดขึ้นได้ในทุกๆ วันแต่หลายคนอาจจะเข้าใจเพียงว่า จะต้องออกหนังสือรับรองหัก ณ ที่จ่าย หรือใบ 50 ทวิ เพื่อเป็นหลักฐานประกอบเท่านั้น หรืออาจจะพยายามทำความเข้าใจภาษีนี้อย่างละเอียด จนกลายเป็นไม่เข้าใจยิ่งกว่าเดิม อันที่จริง เจ้าของธุรกิจอย่างเราๆ เป็นคนที่รู้ดีที่สุดว่า เงินเข้า-เงินออก คือรายการอะไร ประเภทไหน จ่ายให้ใคร รู้ไหมคะว่าการรู้พื้นฐานเพียงเท่านี้ คุณก็พอจะเข้าใจหลักการของการหัก ณ ที่จ่ายแล้ว โดยเฉพาะถ้าเป็นเรื่องภาษีที่หักออกจากเงินเดือนพนักงานนั้น พื้นฐานดังกล่าวก็สามารถนำมาใช้ได้เหมือนกัน

วันนี้ FlowAccount จะชวนเจ้าของธุรกิจอย่างคุณมาลองทำความเข้าใจเกี่ยวกับ ภาษีหัก ณ ที่จ่าย เงินเดือนพนักงาน เมื่อต้องจ่ายเงินเดือนให้พนักงาน ควรจะต้องรู้อะไรบ้าง

ภาษีหัก ณ ที่จ่าย คืออะไร

ก่อนเข้าเรื่อง FlowAccount ขอเล่าแนวคิดภาษีหัก ณ ที่จ่ายเพื่อให้เจ้าของธุรกิจทำความเข้าใจมากขึ้น

แนวคิดของภาษีหัก ณ ที่จ่าย นั้นง่ายมากๆ คือ ภาษีที่หักไว้เมื่อคุณมีการจ่ายเงิน นั่นหมายความว่า พอมีเงินออกจากกระเป๋าของคุณปุ๊บ ธุรกิจจะต้องหักภาษีไว้ส่วนหนึ่งทันทีเพื่อรอส่งให้กรมสรรพากร นั้นเพราะว่า

- ในมุมของภาษีมองว่า พอมีการจ่ายเงินเกิดขึ้นแล้ว ฝั่งคนที่รับเงินถือว่ามีรายได้

- ฝั่งคนที่มีรายได้ตามเกณฑ์ที่กรมสรรพากรกำหนดจะต้องส่งภาษีสิ้นปี (ภ.ง.ด. 90, 91 กรณีเป็นบุคคลธรรมดา หรือ ภ.ง.ด. 50 กรณีเป็นนิติบุคคล)

ดังนั้น แทนที่กรมสรรพากรจะรอให้ทุกคนยื่นแบบส่งภาษีตอนสิ้นปี ผู้จ่ายเงินจึงเป็นตัวแทนของรัฐบาลทำหน้าที่เก็บเงินส่งในทุกๆเดือนไปเสียเลย รัฐบาลก็ได้สภาพคล่องจากภาษีที่เข้ารัฐบาลอย่างต่อเนื่อง และยังเป็นประโยชน์กับคนที่เสียภาษีด้วยคือ ไม่ต้องรอจ่ายทีเดียวตอนสิ้นปี หากมีส่วนที่จ่ายเกินไปก็สามารถมาขอคืนทีหลังได้จะเห็นว่า “เงินเดือน” นอกจากเป็นข้อผูกพันที่เจ้าของธุรกิจให้เป็นค่าตอบแทนกับพนักงานแล้ว ก็ยังเป็นหนึ่งในหน้าที่ที่จะต้องหักภาษี ณ ที่จ่าย เพื่อส่งกรมสรรพากรตามเหตุผลนี้ด้วยนะคะ

องค์ประกอบของภาษีเงินได้หัก ณ ที่จ่าย

โดยทั่วไปแล้ว ในทุกๆ การจ่ายเงินจะประกอบไปด้วย 4 ส่วนคือ

ส่วนที่ 1 คนที่จ่ายเงิน

ส่วนที่ 2 คนที่รับเงิน

ส่วนที่ 3 ประเภทของค่าใช้จ่าย

ส่วนที่ 4 ยอดเงินได้ และภาษีที่ต้องหักจากผู้รับ

โดยปกติ ถ้าธุรกิจของคุณเป็นรูปแบบนิติบุคคล เช่น บริษัท หรือห้างหุ้นส่วนจำกัด ก็จะมีหน้าที่หักภาษี ณ ที่จ่ายในฐานะผู้จ่ายเงินอยู่แล้ว แต่การจะรู้ว่าจะต้องหักด้วยจำนวนเงินเท่าไหร่ หักกี่เปอร์เซ็นต์ จะต้องมาทำความเข้าใจมากขึ้นว่า ธุรกิจจ่ายเงินให้ใคร เป็นค่าอะไร และจ่ายเมื่อไหร่

1. จ่ายให้ใคร

หากดูว่า เงินได้นี้จะต้องถูกหักภาษีหรือไม่ ให้ดูจากผู้รับก่อนว่าเป็นใคร

จ่ายให้ใคร มีความสำคัญมากพอที่จะทำให้เจ้าของธุรกิจอย่างคุณรู้ว่า ถ้าจะต้องออกใบหัก ณ ที่จ่ายให้ และส่งภาษีให้กรมสรรพากรจะต้องใช้แบบฟอร์มใด

โดยทั่วไปการจ่ายเงินแต่ละครั้งของธุรกิจ ถ้าแบ่งตามประเภทคนที่รับเงินก็จะแบ่งออกเป็น 3 กลุ่มคือ คนที่เป็นพนักงาน ส่วนที่เหลือคือดูว่าธุรกิจจ่ายให้บุคคลธรรมดา หรือนิติบุคคล

ซึ่งธุรกิจแต่ละประเภทก็อาจมีการจ้างพนักงานที่ไม่เหมือนกัน บางธุรกิจมีการจ้างแต่พนักงานประจำ บางธุรกิจไม่มีพนักงานประจำ แต่จ้างฟรีแลนซ์เป็นครั้งคราว หรือบางทีก็อาจเป็น Outsource จ้างอีกบริษัทให้ทำงานให้แทน

เพื่อความง่ายในการทำความเข้าใจตามประเด็นหลักของบทความนี้ FlowAccount จะขอโฟกัสไปที่พนักงานประจำค่ะ

2. จ่ายค่าอะไร

พอรู้แล้วว่าจ่ายเงินให้กับพนักงาน จากนั้นดูว่า ค่าใช้จ่ายนั้นเป็นเงินประเภทไหน

โดยปกติ ค่าใช้จ่ายเพื่อการซื้อสินค้า/บริการ จะถูกหักภาษีหัก ณ ที่จ่าย อยู่แล้ว เงินเดือนก็ถือเป็นค่าใช้จ่ายที่เข้าในความหมายนี้เช่นกัน

แต่อาจจะต้องมาดูในรายละเอียดเพิ่มเติมว่า เจ้าของธุรกิจมีการจ่ายเงินในส่วนที่นอกเหนือจากเงินเดือน และสวัสดิการให้พนักงานหรือเปล่า ถ้ามีก็ต้องเอามาคำนวณภาษีหัก ณ ที่จ่ายด้วยเช่นกัน

3. จ่ายเมื่อไหร่

เมื่อเจ้าของธุรกิจรู้แล้วว่า จะต้องหักภาษีจากเงินที่จ่ายให้พนักงาน ทีนี้อาจจะต้องมาดูว่า พนักงานที่เราดูแลเข้าอยู่ในกลุ่มไหน ตามรูปแบบของการจ้างและจ่ายเงิน

- แบบการจ้างครั้งเดียวหรือชั่วคราว เช่น การจ้างฟรีแลนซ์ให้ทำงานให้ การจ้างและจ่ายเงินรูปแบบนี้ เป็นการหักเป็นรายครั้ง ณ การจ่ายเงินค่าจ้าง

แบบการจ้างและจ่ายเงินต่อเนื่อง เช่น เงินเดือน หรือการจ้างรายวัน การจ้างและจ่ายเงินรูปแบบนี้จะต้องคิดภาษีในรูปแบบอัตราก้าวหน้า

การคำนวณภาษีเงินได้หัก ณ ที่จ่าย ตามอัตราก้าวหน้า

เจ้าของธุรกิจอย่างคุณ คุ้นเคยกับการยื่นภาษีของตัวเองตอนสิ้นปีหรือเปล่า ถ้าคุ้นเคย FlowAccount มั่นใจว่าคุณสามารถเข้าใจการหัก ณ ที่จ่ายของพนักงานได้ไม่ยาก แต่ถ้าไม่คุ้นเคย ลองมาทำความเข้าใจกันนิดนึง

โดยทั่วไป ถ้าจะยื่นภาษีสิ้นปี ข้อมูลที่ต้องรู้ก็คือ รายได้ทั้งปี จากนั้นจึงค่อยหักค่าใช้จ่ายตามที่กรมสรรพากรกำหนด และหักค่าลดหย่อน

ก่อนเข้าสู่ขั้นบันไดภาษีอัตราก้าวหน้า คิดจากสมการ

รายได้ทั้งปี – ค่าใช้จ่าย – ค่าลดหย่อนส่วนตัว – เงินประกันสังคม = รายได้สุทธิ

- ค่าใช้จ่าย ปกติบุคคลธรรมดาถ้ามีรายได้เป็นเงินเดือน สรรพากรกำหนดให้หักค่าใช้จ่ายเป็นจำนวนเงิน 50% ของรายได้ แต่สูงสุดไม่เกิน 100,000 บาท

สำหรับค่าลดหย่อน ปกติแล้วถ้าไม่ได้มีการหักลดหย่อนเพิ่มเติมด้านสุขภาพ ครอบครัว ที่อยู่อาศัย และอื่นๆ ตามนโยบายของรัฐบาล คนทั่วไปจะมีลดหย่อนอยู่ 2 รายการ - ค่าลดหย่อนส่วนตัว จำนวน 60,000 บาท ตามที่กรมสรรพากรกำหนด

- เงินประกันสังคม ถ้าอยู่ในระบบประกันสังคม ก็จะลดหย่อนได้ทั้งจำนวนที่จ่ายสมทบเข้าประกันสังคม แต่ไม่เกิน 9,000 บาท เช่น ถ้าสมทบประกันสังคมอยู่ที่ 5% และฐานค่าจ้างเกิน 15,000 บาท ก็จะหักค่าลดหย่อนประกันสังคมที่จ่ายทั้งปีเท่ากับ 9,000 บาท (750 x 12 เดือน) เป็นต้น

เพียงเท่านี้ก็ใช้เป็นข้อมูลพื้นฐานในการคำนวณหัก ณ ที่จ่ายให้พนักงานทั่วไปได้แล้ว

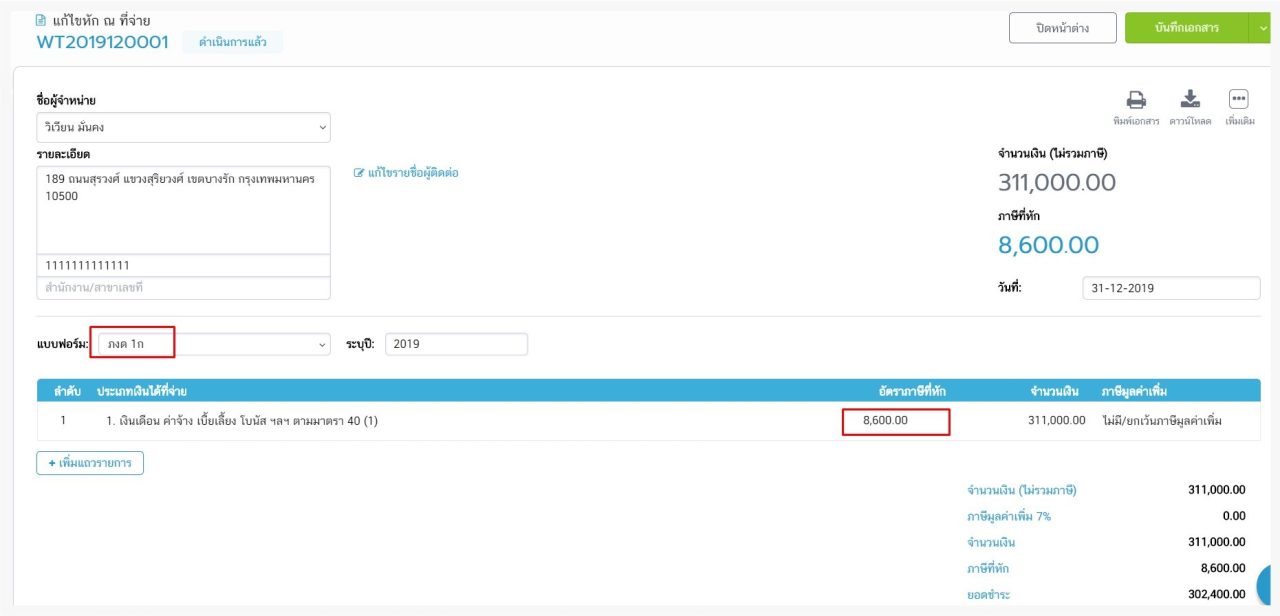

วิธีคำนวณ หัก ณ ที่จ่าย พนักงาน

พนักงานคนนี้มีเงินเดือน 40,000 บาทต่อเดือน เป็นคนโสด และไม่มีลดหย่อนประเภทอื่นค่ะ

| รายการ | จำนวนเงิน |

| เงินเดือน | 480,000 บาท/ปี |

| หัก ค่าใช้จ่าย | 100,000 บาท |

| คงเหลือ | 380,000 บาท |

| หัก ค่าลดหย่อนส่วนตัว | 60,000 บาท |

| หัก ประกันสังคม | 9,000 บาท |

| ยอดสุทธิ | 311,000 บาท |

เงินได้สุทธิสำหรับคำนวณภาษีตามบันไดภาษีอัตราก้าวหน้าคือ 311,000 บาท

| เงินได้สุทธิต่อปี | อัตราภาษีเงินได้บุคคลธรรมดา | ภาษีที่ต้องจ่าย |

| 0-150,000 บาท | ได้รับการยกเว้น | – |

| 150,001-300,000 บาท | 5% | 150,000 x 5% = 7,500 |

| 300,001-500,000 บาท | 10% | 11,000 x 10% = 1,100 |

| 500,001-750,000 บาท | 15% | – |

| 750,001-1,000,000 บาท | 20% | – |

| 1,000,001-2,000,000 บาท | 25% | – |

| 2,000,001-5,000,000 บาท | 30% | – |

| 5,000,001 บาทขึ้นไป | 35% | – |

เมื่อนำมาคิดตามรูปแบบอัตราก้าวหน้าจะต้องจ่ายภาษีทั้งปีอยู่ที่ 8,600 บาท

เท่ากับว่าจะต้องจ่ายภาษีหัก ณ ที่จ่ายต่อเดือนคือ 716.67 บาท

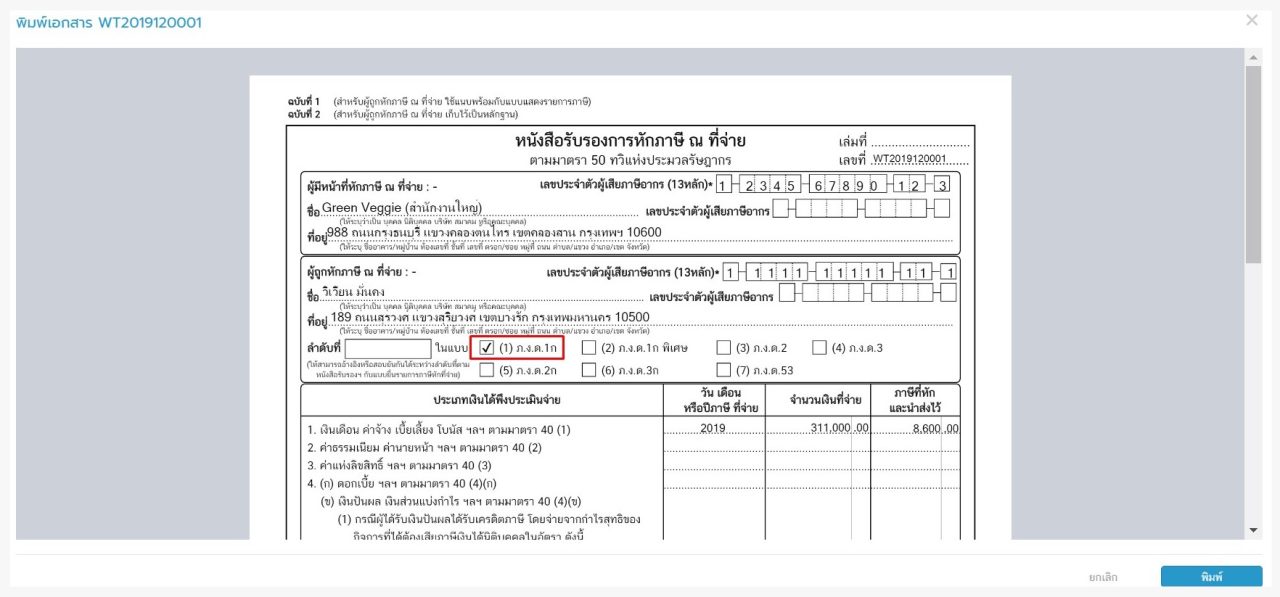

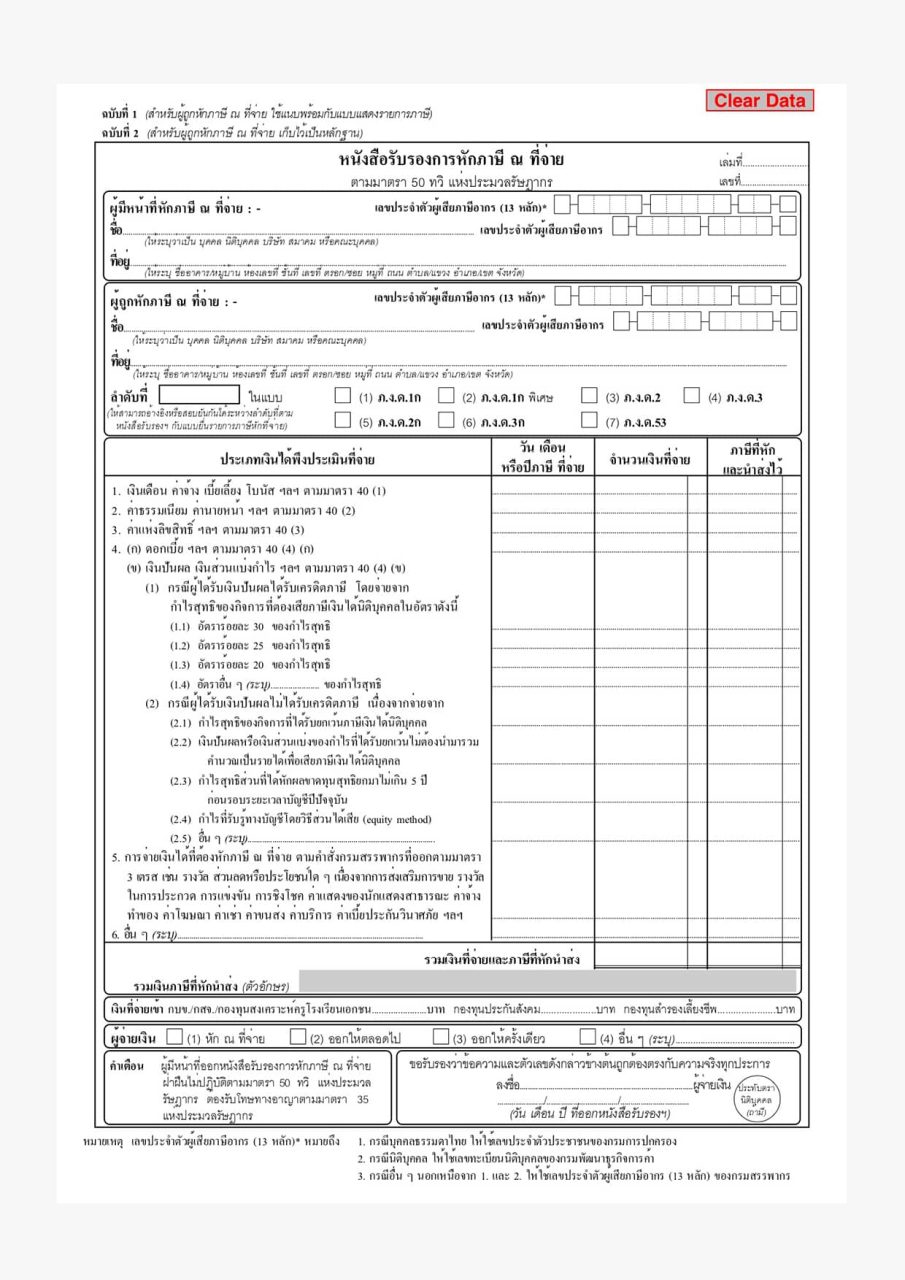

คำถามยอดฮิต จำเป็นต้องออกหนังสือรับรองการหักภาษี ณ ที่จ่าย ให้พนักงานทุกเดือนมั้ย

สำหรับพนักงานประจำ เจ้าของธุรกิจ “ไม่จำเป็น” ต้องออกหนังสือรับรอง ณ ที่จ่าย ทุกเดือน เนื่องจากเจ้าของธุรกิจมีหลักฐานอื่นให้พนักงานอยู่แล้ว นั่นก็คือ สลิปเงินเดือน ซึ่งมีข้อมูลเงินเดือนที่จ่าย และเงินที่จ่ายหลังจากหัก ภาษี ณ ที่จ่าย และประกันสังคมแล้ว ประกอบกับรายงานการจ่ายเงินเดือน

- ถ้าพนักงานอยู่ทำงานจนถึงสิ้นปี ออกเอกสารให้ภายในวันที่ 15 ก.พ. ของปีถัดไป

- ถ้าพนักงานออกจากงานระหว่างปี ออกเอกสารให้ภายใน 1 เดือนนับตั้งแต่วันที่ออกจากงาน

ส่วนพนักงานฟรีแลนซ์ ที่มีการจ้างเป็นครั้งคราวและจ่ายครั้งเดียว เพื่อที่จะนำค่าจ้างมาลงบันทึกบัญชีได้อย่างถูกต้อง ควรมีหลักฐานการจ่ายเงินที่สามารถพิสูจน์ผู้รับเงินได้ เช่น ใบสำคัญรับโดยให้มีลายเซ็นของผู้รับเงิน และเก็บหลักฐานสำเนาบัตรประชาชนผู้รับเงินไว้ พร้อมออกหนังสือรับรองหัก ณ ที่จ่ายให้ทุกครั้งดังนั้น ธุรกิจจะออกหนังสือรับรองการหักภาษี ณ ที่จ่าย หรือใบ 50 ทวิ ครั้งเดียว เพื่อเป็นหลักฐานให้พนักงานเงินเดือนใช้ยื่นภาษีเงินได้บุคคลธรรมดาตอนสิ้นปี (ภ.ง.ด. 90/91)

แบบฟอร์มที่ใช้นำส่งภาษี หัก ณ ที่จ่าย พนักงาน ต่อกรมสรรพากร

ตามที่กรมสรรพากรกำหนดคือ ภาษีเงินได้หัก ณ ที่จ่ายจะถูกแบ่งตามประเภทเงินได้บุคคลธรรมดา แบ่งออกเป็น 8 ประเภท โดยแต่ละประเภทนั้นจะถูกหักภาษีในอัตราที่ต่างกัน

ถ้าจะสรุปแบบง่ายๆ โดยแยกตามประเภทของค่าใช้จ่ายที่สอดคล้องกับแบบฟอร์มเอกสารที่จะยื่นต่อกรมสรรพากรแบ่งเป็น 2 ประเภทคือ

1. แบบ ภ.ง.ด.1 และ แบบ ภ.ง.ด.1กคือค่าใช้จ่ายในกลุ่มของพนักงานที่จ่ายแบบต่อเนื่อง นั่นคือ เงินเดือน/ค่าจ้าง เจ้าของธุรกิจควรนำส่งภายในวันที่ 1-7 ของเดือนถัดไปจากเดือนที่จ่ายเงินได้ นอกจากนี้ยังต้องยื่นแบบ ภ.ง.ด.1ก เป็นการสรุปภาษีเงินได้หัก ณ ที่จ่ายทั้งปี นำส่งก่อนเดือนกุมภาพันธ์ในปีถัดไป

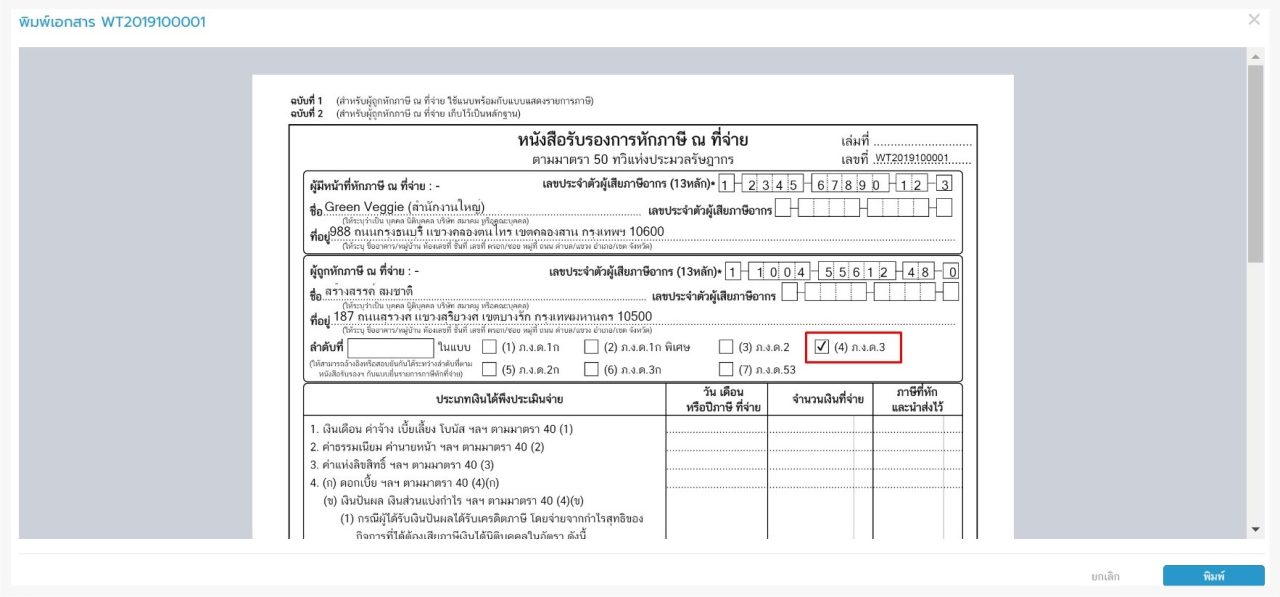

2. แบบ ภ.ง.ด.3

ภ.ง.ด.3 คือค่าใช้จ่ายที่ไม่ใช่กลุ่มของพนักงานเป็นรายครั้ง เช่น จ้างฟรีแลนซ์ผลิตโปรแกรมซอฟต์แวร์แบบเป็นครั้ง กรมสรรพากรจะมีกำหนดอัตราเป็นเปอร์เซ็นต์เฉพาะตามประเภทของค่าใช้จ่าย สามารถดูตารางสรุปภาษีเงินได้หัก ณ ที่จ่ายได้ที่นี่

โดยเจ้าของธุรกิจสามารถใช้โปรแกรม FlowAccount สร้างหลักฐานหัก ณ ที่จ่ายทั้งแบบ ภ.ง.ด.1ก และแบบ ภ.ง.ด.3 ได้จากเมนูค่าใช้จ่าย

แบบฟอร์มหนังสือรับรองการหักภาษี ณ ที่จ่าย ที่กำหนดโดยกรมสรรพากร สามารถออกแบบฟอร์มนี้ได้ผ่านเมนูค่าใช้จ่ายจากโปรแกรม FlowAccount

หลังจากนั้น ก็สามารถยื่นแบบภ.ง.ด.1 หรือ ภ.ง.ด.3-ชำระภาษีกับกรมสรรพากรทางออนไลน์ ได้ง่ายๆ

เมนูเงินเดือนบนโปรแกรม FlowPayroll

หากย้อนไปในอดีตที่เราไม่มีโปรแกรมบัญชี ทั้งนักบัญชี และเจ้าของธุรกิจก็จะคำนวณโดยใส่สูตรผ่านการใช้โปรแกรม Excel หรือเขียนด้วยมือบนแบบฟอร์มกระดาษ อาจจะมีการคำนวณหักภาษี ณ ที่จ่ายแบบหักผิดหักถูก สุดท้ายก็อาจจะไม่รู้ตัวเลขที่ถูกต้อง

แต่เมื่อพอเข้าใจความสำคัญของการหัก ณ ที่จ่ายแล้ว คุณก็เริ่มรู้บทบาทหน้าที่ของตัวเองชัดเจนในฐานะเจ้าของและผู้จ่ายเงิน

ประกอบกับปัจจุบันเริ่มมีเครื่องมือที่ช่วยในการคำนวณ ลดเวลาการเตรียมข้อมูลลง Excel หรือเขียนด้วยมือเอง ก็ยิ่งทำให้คุณสามารถเรียนรู้การหัก ณ ที่จ่าย และเตรียมเอกสารได้ด้วยตนเอง

เพราะคนที่รู้ข้อมูลดีที่สุดก็คือเจ้าของธุรกิจ ดีกว่าการละเลยไม่หักหรือไม่ส่งภาษี หรือให้นักบัญชีจัดการทุกอย่าง ซึ่งอาจจะมีข้อมูลบางจุดที่หัก หรือส่งไม่ครบ ส่งผลให้พนักงานที่คุณดูแลต้องเสียภาษีเป็นจำนวนเงินมากๆ ตอนสิ้นปี

ประโยชน์ของเมนูเงินเดือน FlowPayroll ช่วยเจ้าของธุรกิจอย่างไร

- ช่วยจัดการและจัดเก็บฐานข้อมูลเงินเดือนของพนักงานแต่ละคน พร้อมออกสลิปเงินเดือน

- ช่วยในการคำนวณเงินเดือนพนักงาน ประกันสังคม และภาษีหัก ณ ที่จ่ายเงินเดือนให้โดยอัตโนมัติ

- ช่วยสรุปข้อมูลรายงานเงินเดือนเป็น Excel สำหรับกรอกในเอกสาร ภ.ง.ด. 1 แต่ละเดือน รวมถึงข้อมูลเงินเดือนประจำปีเพื่อกรอกในเอกสาร ภ.ง.ด.1ก อีกด้วย

- ช่วยทำจ่ายเงินเดือนสำหรับเจ้าของธุรกิจที่มีพนักงานหลายคนด้วยบริการ K-Cash Connect Plus ที่เชื่อมต่อระบบบัญชีกับระบบจ่ายเงินเดือนของธนาคารโดยตรง ทำให้อนุมัติจ่ายเงินเดือนสะดวกมากยิ่งขึ้น

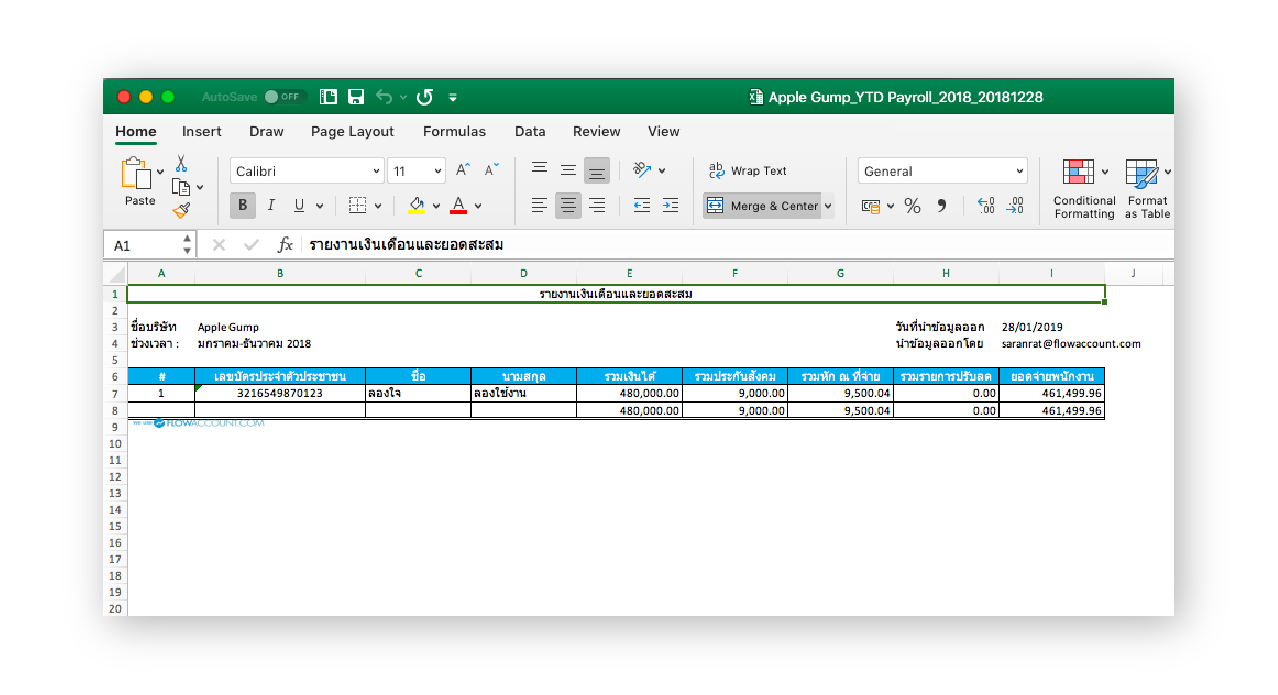

เจ้าของธุรกิจสามารถดาวน์โหลดข้อมูลจากในรายงานเงินเดือน และยอดสะสมใน FlowAccount Payroll ออกมาเป็นไฟล์ Excel ได้

โดยสรุป ภาษีหัก ณ ที่จ่าย เงินเดือนพนักงาน ยังคงเป็นอีกหนึ่งภาษีธุรกิจที่มีหลักการง่ายๆ คือ จ่ายเป็นเงินเดือนให้กับพนักงานอย่างต่อเนื่องทุกเดือน คำนวณเหมือนภาษีบุคคลธรรมดาตามบันไดภาษีอัตราก้าวหน้า เข้าใจเพียงเท่านี้ พร้อมรู้แบบฟอร์มนำส่งกรมสรรพากร เจ้าของธุรกิจก็จะสามารถจัดการเรื่องภาษีนี้ในแต่ละเดือนได้อย่างง่ายดาย

คำถามที่พบบ่อย (FAQ) เกี่ยวกับภาษีหัก ณ ที่จ่ายของพนักงาน (ภ.ง.ด.1)

1. เมื่อหักภาษีจากเงินเดือนพนักงานแล้ว นายจ้างต้องออกเอกสารอะไรให้พนักงานเป็นหลักฐาน?

ตอบ: นายจ้างมีหน้าที่ตามกฎหมายที่จะต้องออก “หนังสือรับรองการหักภาษี ณ ที่จ่าย” หรือที่เรียกกันติดปากว่า “ใบ 50 ทวิ” ให้แก่พนักงานทุกคนภายในวันที่ 15 กุมภาพันธ์ของปีถัดไป เอกสารนี้จะสรุปรายได้ทั้งหมด (เงินเดือน, โบนัส, โอที) และยอดภาษีทั้งหมดที่ถูกหักไว้ตลอดทั้งปี ซึ่งพนักงานจะใช้ใบ 50 ทวิ ที่เป็นหลักฐานสำคัญในการยื่นภาษีเงินได้บุคคลธรรมดาประจำปี (ภ.ง.ด. 90/91)

2.วิธีคำนวณภาษีที่ต้องหักจากเงินเดือนพนักงานในแต่ละเดือนทำอย่างไร?

ตอบ: การคำนวณภาษีหัก ณ ที่จ่ายจะใช้วิธี “ประมาณการทั้งปี” โดยมีขั้นตอนหลักคือ:

- ประมาณการรายได้ทั้งปี: นำเงินเดือนพนักงานคูณ 12 และบวกรายได้อื่นที่คาดว่าจะได้รับ เช่น โบนัส

- หักค่าลดหย่อนและค่าใช้จ่าย: นำรายได้ทั้งปีมาหักค่าใช้จ่ายส่วนตัว (100,000 บาท) และค่าลดหย่อนต่างๆ ที่พนักงานมีสิทธิ์ (เช่น ค่าลดหย่อนส่วนตัว, ประกันสังคม)

- คำนวณภาษีทั้งปี: นำเงินได้สุทธิที่เหลือมาคำนวณภาษีตามอัตราภาษีก้าวหน้า

- หาร 12: นำยอดภาษีทั้งปีที่คำนวณได้มาหารด้วย 12 ก็จะได้เป็นยอดภาษีที่ต้องหักจากเงินเดือนในแต่ละเดือน

3. นายจ้างมีหน้าที่ยื่นแบบอะไรบ้างเกี่ยวกับภาษีเงินเดือนพนักงาน?

ตอบ: นายจ้างมีหน้าที่ยื่นแบบ 2 ประเภทหลักที่เกี่ยวข้องกับเงินเดือนพนักงานคือ:

ภ.ง.ด.1: คือแบบที่ใช้ “นำส่งภาษีประจำเดือน” ที่ได้หักมาจากเงินเดือนพนักงาน ต้องยื่นภายในวันที่ 15 ของเดือนถัดไป (กรณียื่นออนไลน์)

ภ.ง.ด.1ก: คือแบบ “สรุปรายการจ่ายเงินเดือนทั้งปี” ของพนักงานทุกคนในบริษัท ซึ่งจะยื่นเพียง “ปีละครั้ง” ภายในเดือนกุมภาพันธ์ของปีถัดไป

4. หากระหว่างปีมีการปรับเงินเดือนหรือจ่ายโบนัสให้พนักงาน ต้องทำอย่างไรกับภาษีหัก ณ ที่จ่าย?

ตอบ: นายจ้างต้องทำการ “คำนวณภาษีหัก ณ ที่จ่ายใหม่” (Re-calculate) ทันที โดยนำรายได้ใหม่ (เงินเดือนใหม่ x จำนวนเดือนที่เหลือ) หรือโบนัสที่จ่ายไป รวมกับรายได้ที่จ่ายไปแล้ว เพื่อหาประมาณการรายได้ทั้งปีที่อัปเดตที่สุด จากนั้นจึงคำนวณภาษีทั้งปีใหม่ และปรับปรุงยอดภาษีที่ต้องหักในเดือนที่เหลือให้ถูกต้อง เพื่อให้ยอดหักภาษี ณ สิ้นปีใกล้เคียงกับภาระภาษีจริงของพนักงานมากที่สุด

5. ถ้าพนักงานมีเงินเดือนไม่ถึงเกณฑ์ที่ต้องเสียภาษี นายจ้างยังต้องทำอะไรหรือไม่?

ตอบ: ยังคงมีหน้าที่ต้องทำครับ แม้ว่าเมื่อคำนวณแล้วภาษีที่ต้องหักต่อเดือนของพนักงานคนนั้นจะเป็น 0 บาท แต่นายจ้างยังคงต้องกรอกชื่อและรายละเอียดเงินได้ของพนักงานคนดังกล่าวลงในแบบ ภ.ง.ด.1 ที่ยื่นทุกเดือน และต้องสรุปยอดเงินได้ทั้งปีของเขาในแบบ ภ.ง.ด.1ก ตอนสิ้นปีด้วย เพื่อให้กรมสรรพากรมีข้อมูลการจ่ายเงินได้ทั้งหมดของบริษัทครบถ้วน

ข้อมูล:

- วิธีการคำนวณ ภาษีหัก ณ ที่จ่ายเงินเดือนพนักงาน

- คู่มือ การหัก ณ ที่จ่าย เฉพาะกรณีนำส่งด้วยแบบ ภ.ง.ด.3 และแบบ ภ.ง.ด.53

- โปรแกรมเงินเดือน Flow Playroll

About Author

คนขี้สงสัย ชอบค้นหาคำตอบ ด้วยการสืบค้นจากแหล่งที่มาต่างๆ และโจทย์ต่อจากนี้คือ ทำบัญชีให้เป็นเรื่องเข้าใจง่ายได้อย่างไร