ดังนั้นทั้งในฝั่งลูกจ้างและนายจ้างจึงจำเป็นต้องทำความเข้าใจประโยชน์ของกองทุนสำรองเลี้ยงชีพให้ดี เพื่อให้สามารถใช้ประโยชน์จากกองทุนนี้ได้อย่างสูงสุด บทความนี้ FlowAccount จะพาไปเจาะลึกทุกสิ่งที่คุณต้องรู้ของ กองทุนสำรองเลี้ยงชีพ เพื่อให้ทั้งนายจ้างและลูกจ้างเข้าใจถึงกลไก ประโยชน์ และวิธีเตรียมความพร้อมอย่างละเอียด

กองทุนสำรองเลี้ยงชีพ คืออะไร?

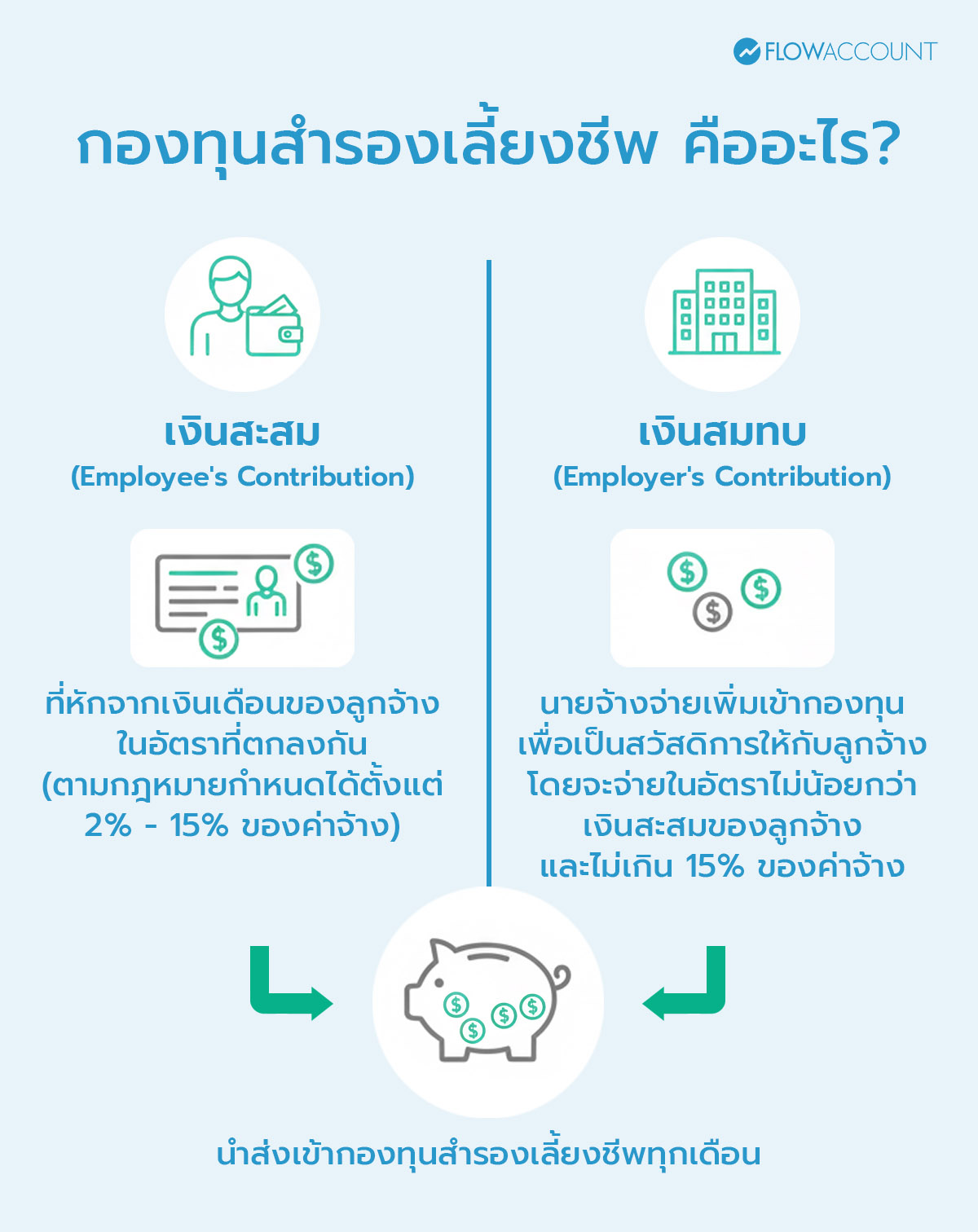

กองทุนสำรองเลี้ยงชีพ คือ สวัสดิการในรูปแบบของกองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้นด้วยความสมัครใจ เปรียบเสมือน "ถังเก็บเงินใบใหญ่" เพื่อเป็นหลักประกันทางการเงินให้แก่ลูกจ้างเมื่อเกษียณอายุ ลาออก หรือทุพพลภาพ โดยมีวัตถุประสงค์หลักคือการส่งเสริมการออมระยะยาวให้พนักงานมีเงินก้อนไว้ใช้ในอนาคต

กองทุนสำรองเลี้ยงชีพจะประกอบด้วยเงิน 2 ส่วนหลัก ได้แก่ เงินสะสมของลูกจ้าง ซึ่งหักจากเงินเดือนของพนักงานในอัตราร้อยละที่ตกลงกัน และเงินสมทบของนายจ้าง ซึ่งเป็นเงินที่นายจ้างจ่ายเข้ากองทุนให้แก่ลูกจ้างตามอัตราที่กำหนดไว้ กองทุนนี้จะถูกบริหารจัดการโดยบริษัทจัดการกองทุนมืออาชีพ ซึ่งมีหน้าที่นำเงินไปลงทุนเพื่อให้เกิดผลตอบแทนงอกเงย ทำให้เงินสะสมและเงินสมทบของลูกจ้างเพิ่มพูนขึ้นเรื่อยๆ ตามระยะเวลาการทำงาน

กองทุนสำรองเลี้ยงชีพ มีประโยชน์อะไรบ้างต่อลูกจ้าง ?

การเข้าร่วมกองทุนสำรองเลี้ยงชีพมีประโยชน์มากมายที่ช่วยส่งเสริมความมั่นคงทางการเงินของลูกจ้างในระยะยาว ไม่ว่าจะเป็นการสร้างวินัยในการออม การได้รับเงินสมทบจากนายจ้าง และยังเป็นช่องทางในการลดหย่อนภาษีอีกด้วย และยังเป็นเหมือนสวัสดิการพนักงานที่นายจ้าง สามารถทำให้พนักงานได้ โดยประโยชน์หลัก ๆ ของกองทุนสำรองเลี้ยงชีพสำหรับลูกจ้างมีดังนี้

- สร้างวินัยการออม : เงินสะสมจะถูกหักจากเงินเดือนโดยอัตโนมัติ ทำให้ลูกจ้างมีเงินออมอย่างสม่ำเสมอโดยไม่รู้ตัว

- ได้รับเงินสมทบจากนายจ้าง : นี่คือประโยชน์ที่สำคัญที่สุด เพราะนายจ้างจะเป็นผู้จ่ายเงินเข้ากองทุนสมทบให้แก่ลูกจ้าง เปรียบเสมือนการเพิ่มพูนเงินออมให้ลูกจ้างโดยที่ลูกจ้างไม่ต้องควักเงินเองทั้งหมด

- โอกาสได้รับผลตอบแทนจากการลงทุน : เงินที่อยู่ในกองทุนสำรองเลี้ยงชีพจะถูกนำไปลงทุนโดยผู้จัดการกองทุนมืออาชีพ ซึ่งมีโอกาสสร้างผลตอบแทนที่สูงกว่าการฝากเงินแบบธรรมดา ทำให้เงินออมงอกเงยอย่างต่อเนื่อง

- สิทธิประโยชน์ทางภาษี : เงินสะสมที่ลูกจ้างจ่ายเข้ากองทุนสำรองเลี้ยงชีพสามารถนำไปลดหย่อนภาษีได้ตามที่กฎหมายกำหนด ถือเป็นข้อดีที่ช่วยประหยัดภาษีในแต่ละปี

- ความมั่นคงในอนาคต : เงินในกองทุนสำรองเลี้ยงชีพจะเป็นเงินก้อนสำคัญที่ช่วยให้ลูกจ้างมีคุณภาพชีวิตที่ดีขึ้นเมื่อเกษียณอายุ หรือเป็นหลักประกันยามฉุกเฉิน

ลูกจ้างจะได้เงินคืนจากกองทุนสำรองเลี้ยงชีพเมื่อใด?

การถอนเงินจากกองทุนสำรองเลี้ยงชีพสามารถทำได้เมื่อเข้าเงื่อนไขที่กำหนด ซึ่งส่วนใหญ่จะเกี่ยวข้องกับการสิ้นสุดสถานะการเป็นลูกจ้าง ไม่ว่าจะเป็นการเกษียณอายุ การลาออก หรือการทุพพลภาพ โดยรายละเอียดของเงินที่ได้รับอาจแตกต่างกันไปขึ้นอยู่กับข้อบังคับของแต่ละกองทุน ซึ่งโดยทั่วไปแล้ว ลูกจ้างจะสามารถรับเงินคืนจากกองทุนสำรองเลี้ยงชีพได้ในกรณีหลัก ๆ ดังนี้

- ลูกจ้างเกษียณอายุ : เมื่อลูกจ้างเกษียณอายุตามระเบียบของบริษัท จะได้รับเงินสะสม เงินสมทบ และผลตอบแทนจากการลงทุนในกองทุนสำรองเลี้ยงชีพ ทั้งหมด ทุกบาททุกสตางค์

- ลูกจ้างลาออก : หากลูกจ้างลาออกจากงาน จะได้รับเงินสะสมและผลตอบแทนส่วนของเงินสะสมทั้งหมด ส่วนเงินสมทบและผลตอบแทนส่วนของเงินสมทบนั้นจะขึ้นอยู่กับระยะเวลาการเป็นสมาชิกกองทุนและข้อกำหนดของแต่ละกองทุน ซึ่งอาจมีเงื่อนไขต่างกัน เช่นเป็นพนักงานทำงานครบ 3 ปี อาจได้รับเงินสมทบ 50% หรือทำงานครบ 5 ปี จะได้รับ 100% เป็นต้น ซึ่ง HR ควรสามารถชี้แจงข้อมูลเกี่ยวกับ กองทุนสำรองเลี้ยงชีพ ลาออก ได้เท่าไหร่ แก่พนักงานได้อย่างถูกต้องและชัดเจน

- ลูกจ้างเกิดเหตุทุพพลภาพ หรือ เสียชีวิต : ในกรณีที่ลูกจ้างทุพพลภาพหรือเสียชีวิต ผู้รับผลประโยชน์ตามที่ระบุไว้จะได้รับเงินจากกองทุนทั้งหมด

สิ่งสำคัญคือ นายจ้างหรือแม้แต่ฝ่ายบุคคล (HR) ควรเน้นย้ำให้พนักงานศึกษาข้อบังคับของกองทุนสำรองเลี้ยงชีพของบริษัทอย่างละเอียด เพื่อให้เข้าใจเงื่อนไขและสัดส่วนของเงินที่จะได้รับอย่างครบถ้วน

กองทุนสำรองเลี้ยงชีพ แตกต่างจาก กองทุนสงเคราะห์ลูกจ้าง อย่างไรบ้าง?

แม้ว่าทั้ง กองทุนสำรองเลี้ยงชีพ และ กองทุนสงเคราะห์ลูกจ้าง (ซึ่งเป็นรูปแบบของกองทุนภาคบังคับที่กระทรวงแรงงานเตรียมจะบังคับใช้ในปี 2569) จะมีวัตถุประสงค์เพื่อเป็นหลักประกันแก่ลูกจ้าง แต่เงื่อนไขการได้มาซึ่งเงินจากทั้งสองกองทุนนี้มีความแตกต่างกันอย่างชัดเจน ข้อแตกต่างที่สำคัญที่สุดคือ กองทุนสงเคราะห์ลูกจ้างเป็นข้อบังคับตามกฎหมาย ในขณะที่ กองทุนสำรองเลี้ยงชีพเป็นสวัสดิการที่นายจ้าง จัดตั้งขึ้นโดยสมัครใจ

โดยหากบริษัทของคุณมีลูกจ้างตั้งแต่ 10 คนขึ้นไป กฎหมายคุ้มครองแรงงานกำหนดให้นายจ้างต้องจัดตั้ง "กองทุนสงเคราะห์ลูกจ้าง" ขึ้นมา โดยกองทุนสงเคราะห์ลูกจ้างนั้นจะเป็นการหักเงิน 0.25% ของลูกจ้างและนายจ้างจะต้องสมทบให้อีก 0.25% เพื่อเป็นหลักประกันให้กับลูกจ้างในกรณีที่ลาออกจากงาน ถูกเลิกจ้าง หรือเสียชีวิต

แต่ในทางกลับกัน "กองทุนสำรองเลี้ยงชีพ" จะเปรียบเสมือนสวัสดิการเพิ่มเติมที่องค์กรเลือกที่จะมีให้พนักงาน เพื่อส่งเสริมการออมระยะยาวและสร้างความมั่นคงทางการเงินหลังเกษียณ หัวใจของกองทุนนี้คือ การออมร่วมกันระหว่างนายจ้างและลูกจ้าง โดยลูกจ้างจะจ่าย "เงินสะสม" และนายจ้างจะจ่าย "เงินสมทบ" ตั้งแต่ 2-15% เข้าไปในกองทุน

ดังนั้นสรุปได้ว่า กองทุนสำรองเลี้ยงชีพ เป็นสวัสดิการของบริษัทที่จะช่วยส่งเสริมการออมและการลงทุนเพื่อความมั่นคงในระยะยาวของลูกจ้าง ในขณะที่กองทุนสงเคราะห์ลูกจ้าง ถือเป็นมาตรการคุ้มครองขั้นพื้นฐานตามกฎหมายเพื่อสร้างหลักประกันในระยะสั้นให้แก่ลูกจ้างในสถานประกอบการที่ยังไม่มีสวัสดิการกองทุนสำรองเลี้ยงชีพนั่นเอง

| คุณสมบัติ | กองทุนสำรองเลี้ยงชีพ | กองทุนสงเคราะห์ลูกจ้าง |

| การเข้าร่วม | สมัครใจ ทั้งนายจ้างและลูกจ้าง | ภาคบังคับ สำหรับสถานประกอบการที่มีลูกจ้าง 10 คนขึ้นไป และยังไม่มีกองทุนสำรองเลี้ยงชีพ |

| วัตถุประสงค์หลัก | เพื่อการออมระยะยาวไว้ใช้ในวัยเกษียณ | เพื่อเป็นหลักประกันระยะสั้น กรณีลูกจ้างออกจากงาน |

| อัตราเงินสะสม/สมทบ | ลูกจ้างสะสม 2% - 15% และนายจ้างสมทบในอัตราไม่ต่ำกว่าเงินสะสม (2% - 15%) | ลูกจ้าง-นายจ้างจะต้องเริ่มต้นจ่ายเงินสะสมและสมทบที่ 0.25% |

| สิทธิประโยชน์ทางภาษี | เงินสะสมสามารถนำไปลดหย่อนภาษีได้ | ไม่สามารถนำไปลดหย่อนภาษีได้ |

| หน่วยงานกำกับดูแล | สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) | กรมสวัสดิการและคุ้มครองแรงงาน |

กองทุนสำรองเลี้ยงชีพ แตกต่างจาก กองทุนประกันสังคมอย่างไร?

กองทุนสำรองเลี้ยงชีพ และกองทุนประกันสังคม เป็นสวัสดิการที่สำคัญสำหรับพนักงานประจำ แต่มีบทบาทและวัตถุประสงค์ที่แตกต่างกันโดย กองทุนสำรองเลี้ยงชีพ เป็นสวัสดิการเพื่อ "การออมและการลงทุนของลูกจ้าง" ในขณะที่ประกันสังคมเน้น "ความคุ้มครองและหลักประกันพื้นฐาน" ในการดำรงชีวิต

โดย กองทุนสำรองเลี้ยงชีพ เป็นกองทุนที่จัดตั้งขึ้นโดยความสมัครใจของนายจ้างและลูกจ้าง มีเป้าหมายหลักเพื่อการออมเงินไว้ใช้ในยามเกษียณอายุหรือเมื่อออกจากงาน ส่วน กองทุนประกันสังคม เป็นกองทุนภาคบังคับตามที่กฎหมายกำหนด โดยนายจ้าง ลูกจ้าง และรัฐบาลต้องจ่ายเงินสมทบ เพื่อให้ผู้ประกันตนได้รับสิทธิประโยชน์และความคุ้มครองใน 7 กรณี ได้แก่ กรณีเจ็บป่วย, คลอดบุตร, ทุพพลภาพ, เสียชีวิต, สงเคราะห์บุตร, ชราภาพ และว่างงาน

ดังนั้น กองทุนสำรองเลี้ยงชีพ จึงเป็นสวัสดิการเสริมที่ช่วยสร้างความมั่งคั่งเพื่อวัยเกษียณโดยเฉพาะ ในขณะที่ประกันสังคมให้ความคุ้มครองที่ครอบคลุมการด้านสุขภาพและการใช้ชีวิตในปัจจุบันมากกว่า

นายจ้างต้องเตรียมการอะไรบ้างหากต้องการมีกองทุนสำรองเลี้ยงชีพให้ลูกจ้าง

การจัดตั้ง กองทุนสำรองเลี้ยงชีพ ถือเป็นการลงทุนในทรัพยากรบุคคลที่คุ้มค่า ช่วยดึงดูดและรักษาพนักงานที่มีคุณภาพไว้กับองค์กร สำหรับนายจ้างที่ต้องการเริ่มจัดสวัสดิการนี้ให้แก่ลูกจ้าง จำเป็นต้องมีการเตรียมความพร้อมและดำเนินการตามขั้นตอนอย่างเป็นระบบ โดยขั้นตอนหลัก ๆ สำหรับนายจ้างในการจัดตั้ง กองทุนสำรองเลี้ยงชีพ มีดังนี้

- ตกลงร่วมกันและประเมินความพร้อม : นายจ้างต้องเป็นผู้ริเริ่มและประเมินความพร้อมทางการเงินของบริษัทในการจ่าย "เงินสมทบ" ให้ลูกจ้างทุกเดือน รวมถึงความพร้อมของบุคลากร (เช่น ฝ่ายบุคคลหรือฝ่ายการเงิน) ที่จะเข้ามาดูแลจัดการกองทุน และต้องจัดทำเอกสารยินยอมของลูกจ้างที่จะเข้าร่วมกองทุนสำรองเลี้ยงชีพก่อนเสมอ

- จัดตั้งคณะกรรมการกองทุน : แต่งตั้งคณะกรรมการกองทุน ซึ่งประกอบด้วยตัวแทนจากฝ่ายนายจ้างและตัวแทนที่มาจากการเลือกตั้งของฝ่ายลูกจ้าง เพื่อทำหน้าที่ดูแลผลประโยชน์ของลูกจ้าง

- คัดเลือกบริษัทจัดการกองทุน (บลจ.) : คณะกรรมการกองทุนมีหน้าที่คัดเลือก บลจ. ที่มีความเชี่ยวชาญและน่าเชื่อถือเข้ามาบริหารเงินกองทุน

- กำหนดนโยบายและแผนการลงทุน : ร่วมกับ บลจ. ในการกำหนดนโยบายการลงทุน (Employee's Choice) ที่หลากหลาย เพื่อให้ลูกจ้างสามารถเลือกแผนที่เหมาะสมกับระดับความเสี่ยงที่ตนเองยอมรับได้

- จัดทำข้อบังคับกองทุน : จัดทำข้อบังคับซึ่งเป็นข้อตกลงระหว่างนายจ้างและลูกจ้างเกี่ยวกับรายละเอียดต่างๆ เช่น อัตราเงินสะสม-สมทบ และเงื่อนไขการจ่ายเงิน

- ยื่นขอจดทะเบียนจัดตั้งกองทุน : บริษัทจัดการจะเป็นผู้ดำเนินการยื่นเอกสารเพื่อขอจดทะเบียนจัดตั้งกองทุนกับสำนักงาน ก.ล.ต

- ประชาสัมพันธ์และให้ความรู้แก่ลูกจ้าง : สื่อสารและให้ความรู้แก่ลูกจ้างเกี่ยวกับสิทธิประโยชน์และรายละเอียดของกองทุน เพื่อส่งเสริมให้ลูกจ้างสมัครเป็นสมาชิก

กองทุนสำรองเลี้ยงชีพ อีกหนึ่งสวัสดิการสำคัญที่สร้างความมั่งคั่งให้พนักงานประจำ

สรุปแล้ว กองทุนสำรองเลี้ยงชีพ คือสวัสดิการสำคัญที่ช่วยสร้างความมั่นคงทางการเงินให้พนักงาน แต่สำหรับฝ่ายบุคคลและเจ้าของกิจการ การบริหารจัดการเงินเดือนที่มีรายละเอียดซับซ้อน ทั้งการคำนวณเงินสะสม-สมทบ ภาษี และประกันสังคม ถือเป็นหน้าที่ที่ต้องใช้ความแม่นยำสูงในทุก ๆ เดือน

ซึ่ง ‘โปรแกรมเงินเดือนออนไลน์’ FlowAccount Payroll จึงถูกออกแบบมาเพื่อช่วยแบ่งเบาภาระเหล่านี้ให้กับผู้ประกอบการและ HR โดยเฉพาะ ด้วยระบบช่วยคำนวณเงินเดือน ประกันสังคมและภาษีให้อัตโนมัติ พร้อมทำจ่ายเงินเดือนให้พนักงานได้ทันทีผ่าน K-Cash Connect จบได้ในคลิกเดียว ช่วยลดขั้นตอนที่วุ่นวายและลดความผิดพลาดในการทำจ่ายเงินเดือน ทำให้ผู้ประกอบการมีเวลามากขึ้นในการทำงานสำคัญอื่น ๆ ได้อย่างเต็มประสิทธิภาพ แข็งแกร่ง และเป็นระบบมากขึ้นสำหรับธุรกิจยุคใหม่

ถึงเวลาเปลี่ยนองค์กรของคุณให้การทำเงินเดือน เป็นเรื่องที่ ‘ง่ายขึ้น’ ด้วย FlowAccount Payroll คลิกที่นี่เพื่อทดลองใช้งานฟรี 30 วันได้เลย

คำถามที่พบบ่อย (FAQ) เกี่ยวกับกองทุนสำรองเลี้ยงชีพ

1. กองทุนสํารองเลี้ยงชีพ ลาออก ได้เงินเท่าไหร่

ตอบ: เมื่อลาออกจากงาน จำนวนเงินที่จะได้รับจาก กองทุนสำรองเลี้ยงชีพ จะแบ่งออกเป็น 2 ส่วนหลักๆ คือ ส่วนของลูกจ้าง จะได้รับคืนเต็มจำนวน 100% ทั้งในส่วนของ "เงินสะสม" ที่ตนเองจ่ายเข้ากองทุนทุกเดือน และ "ผลประโยชน์ของเงินสะสม" ที่เกิดจากการนำเงินไปลงทุน

และส่วนของนายจ้างจะได้รับ "เงินสมทบ" และ "ผลประโยชน์ของเงินสมทบ" ตามเงื่อนไขที่ระบุไว้ในข้อบังคับกองทุน ซึ่งส่วนใหญ่มักจะขึ้นอยู่กับอายุงานของพนักงาน เช่น หากอายุงานน้อยกว่า 1 ปี อาจไม่ได้รับส่วนนี้เลย แต่หากทำงานครบ 5 ปีขึ้นไป อาจได้รับ 100% เป็นต้น

2. เงินในกองทุนมาจากไหนบ้าง? แล้วเราจะได้เงินส่วนของนายจ้างทั้งหมดเมื่อไหร่?

ตอบ: เงินใน กองทุนสำรองเลี้ยงชีพ ประกอบด้วยเงิน 4 ส่วน ได้แก่

- เงินสะสมของลูกจ้าง: เงินที่หักจากเงินเดือนของสมาชิกในอัตรา 2%-15%

- ผลประโยชน์ของเงินสะสม: ผลตอบแทนที่เกิดจากการนำเงินสะสมไปลงทุน

- เงินสมทบของนายจ้าง: เงินที่นายจ้างจ่ายเพิ่มให้ในอัตรา 2%-15%

- ผลประโยชน์ของเงินสมทบ: ผลตอบแทนที่เกิดจากการนำเงินสมทบไปลงทุน

ส่วนเงื่อนไขการได้รับเงินสมทบและผลประโยชน์จากเงินสมทบของนายจ้างเต็มจำนวนนั้น จะขึ้นอยู่กับข้อบังคับของแต่ละบริษัท ซึ่งมักจะกำหนดเป็นแบบขั้นบันไดตามอายุงานหรืออายุการเป็นสมาชิกกองทุนโดยส่วนใหญ่แล้ว หากพนักงานมีอายุงานครบตามที่กำหนด (เช่น 5 ปี หรือ 10 ปี) ก็จะได้รับเงินในส่วนของนายจ้างเต็ม 100%

3. เงินที่เราใส่เข้าไปในกองทุนสำรองเลี้ยงชีพ ลดหย่อนภาษีได้เท่าไหร่?

ตอบ: เงินสะสมที่ลูกจ้างนำส่งเข้า กองทุนสำรองเลี้ยงชีพ สามารถนำไปใช้เป็นค่าลดหย่อนในการคำนวณภาษีเงินได้บุคคลธรรมดาได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 15% ของค่าจ้างตลอดทั้งปี อย่างไรก็ตาม เมื่อรวมกับสิทธิลดหย่อนเพื่อการเกษียณอายุอื่น ๆ เช่น กองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนรวมเพื่อการออม (SSF) และเบี้ยประกันชีวิตแบบบำนาญแล้ว จะต้องไม่เกิน 500,000 บาทต่อปี

4. เราจะรู้ได้อย่างไรว่าตอนนี้ในกองทุนมีเงินอยู่เท่าไหร่แล้ว?

ตอบ: สมาชิกสามารถตรวจสอบยอดเงินใน กองทุนสำรองเลี้ยงชีพ ของตนเองได้หลายช่องทาง โดยวิธีที่ง่ายที่สุดคือการดูจากใบแจ้งยอด (Statement) ที่บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) จะจัดส่งให้พนักงานเป็นประจำทุกปี โดยในฝั่งของพนักงานสามารถประสานกับ HR ในการขอใบแจ้งยอดได้ นอกจากนี้ บลจ. ส่วนใหญ่ยังมีบริการออนไลน์ผ่านเว็บไซต์หรือแอปพลิเคชัน ที่ช่วยให้สมาชิกสามารถล็อกอินเข้าไปตรวจสอบยอดเงินสะสม เงินสมทบ และผลการดำเนินงานของกองทุนได้ตลอดเวลา

5. ถ้าบริษัทมีกองทุนสำรองเลี้ยงชีพอยู่ก่อนแล้ว จำเป็นไหมที่ต้องเข้าร่วมกองทุนสงเคราะห์ลูกจ้างด้วย?

ตอบ: หากบริษัทมี กองทุนสำรองเลี้ยงชีพ ให้กับพนักงานอยู่แล้ว และพนักงานทุกคนได้สมัครเข้าเป็นสมาชิกกองทุนสำรองเลี้ยงชีพ บริษัทนั้นก็ไม่จำเป็นต้องนำส่งเงินเข้ากองทุนสงเคราะห์ลูกจ้าง อย่างไรก็ตาม หากมีลูกจ้างบางคนในบริษัทที่เลือกไม่เข้าร่วมกองทุนสำรองเลี้ยงชีพ หรือยังอยู่ระหว่างทดลองงานและยังไม่ได้รับสิทธิ์เข้าร่วม (ตามเงื่อนไขบริษัท) ลูกจ้างกลุ่มนั้นจะต้องถูกนำส่งเงินเข้ากองทุนสงเคราะห์ลูกจ้างตามกฎหมาย

About Author

Former Product Owner – CRO / Inbound ที่มีพื้นฐานประสบการณ์จากสายสื่อสารมวลชน ยังคงรักในการสัมภาษณ์และอัปเดตข่าวสารอยู่เสมอ หากมีอะไรใหม่ๆ เกี่ยวกับ FlowAccount จะรีบนำมาเล่าให้ทุกคนได้รู้ไปพร้อมๆ กันค่ะ

![ลาพักร้อนได้กี่วันต่อปี? ตามกฎหมายแรงงาน [อัปเดต 2569]](https://i3.wp.com/flowaccountcdn.com/wordpress/media/2026/2026_12/2026_12_Thumbnail_400x262px.jpg?w=665&resize=665,435&ssl=1 "ลาพักร้อนได้กี่วันต่อปี? ตามกฎหมายแรงงาน [อัปเดต 2569]")