มีพนักงานประจำช่วยทำธุรกิจ สิ่งนึงที่ขาดไม่ได้ก็คือ การหักภาษี ณ ที่จ่ายแล้วก็นำส่งสรรพากรทุกเดือน ด้วยแบบภาษีที่เรียกว่า ภ.ง.ด.1 แต่เจ้าของธุรกิจรู้ไหมเอ่ย นอกจากยื่นภาษีประจำเดือนแล้ว หน้าที่ของเรายังไม่จบเพียงเท่านี้ เพราะในทุกๆ ปีจะต้องมีการยื่น ภ.ง.ด.1ก ด้วยนะ แล้วเจ้า ภ.ง.ด.1 กับ ภ.ง.ด.1ก เนี่ยมันแตกต่างกันอย่างไร มีอะไรที่ต้องรู้บ้าง ลองมาทำความเข้าใจในบทความนี้กันค่ะ

ความแตกต่างระหว่าง ภ.ง.ด.1 และ ภ.ง.ด.1ก

ทั้งแบบแสดงรายการ ภ.ง.ด. 1 และ ภ.ง.ด. 1ก ต่างก็เป็นแบบแสดงรายการหัก ณ ที่จ่ายเหมือนกัน ซึ่งเป็นแบบแสดงรายการที่เกี่ยวข้องกับเงินได้ประเภทเงินเดือนพนักงานเหมือนกัน แล้วอะไรล่ะที่เป็นความแตกต่างกัน เรามาไล่ดูไปทีละอันนะคะ

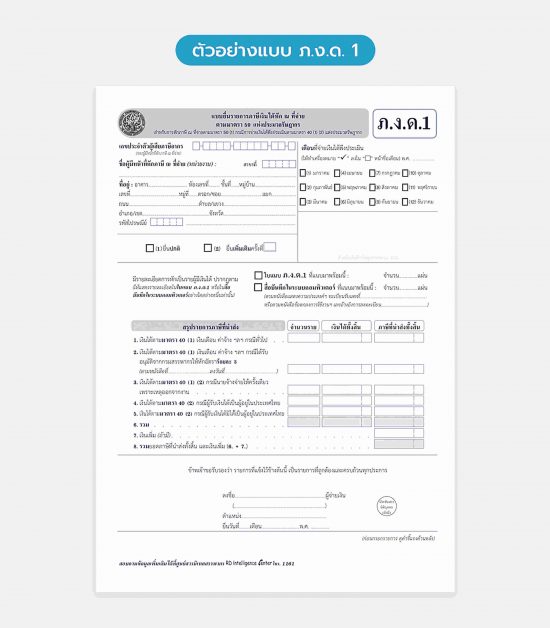

ภ.ง.ด. 1 คือ แบบแสดงรายการ ภาษีเงินได้หักณที่จ่าย ตามมาตรา 50 (1) กรณีจ่ายเงินได้พึงประเมินมาตรา 40 (1) (2) ซึ่งเป็นแบบแสดงรายการที่ต้องยื่นเป็นรายเดือน ว่าแต่ละเดือนเราจ่ายเงินได้พึงประเมินมาตรา 40 (1) (2) ไปเท่าไหร่ และนำส่งภาษีหัก ณ ที่จ่ายเป็นมูลค่าเท่าไหร่

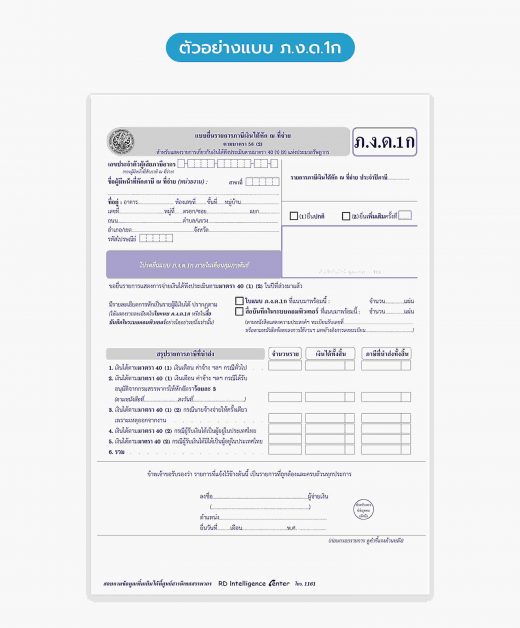

ภ.ง.ด. 1ก คือ แบบแสดงรายการ เงินได้พึงประเมินมาตรา 40 (1) (2) ตลอดทั้งปีภาษี ถ้าพูดให้เข้าใจง่ายๆ แบบ ภ.ง.ด. 1ก เปรียบเสมือนใบสรุปรายการ ของ ภ.ง.ด. 1 นั่นเอง โดยเป็นการสรุปรายได้ทั้งหมดตลอดทั้งปี สำหรับเงินได้ที่นายจ้างจ่ายให้กับพนักงาน แม้ว่าพนักงานคนนั้น จะมีรายได้ไม่ถึงเกณฑ์หัก ณ ที่จ่ายก็ตาม

สรุปง่ายๆ แบบ ภ.ง.ด. 1 เป็นการยื่น ภาษีหัก ณ ที่จ่ายเงินได้ของพนักงานเป็นรายเดือน แต่ ภ.ง.ด. 1ก จะเป็นรายการสรุปเงินได้พนักงานตลอดทั้งปีนั่นเองจ้า

ทำไมนายจ้างต้องยื่น ภ.ง.ด. 1 และ ภ.ง.ด. 1ก

เราเคยสงสัยกันไหม ทำไมเราต้องยื่นนำส่งภาษีหัก ณ ที่จ่าย เงินเดือนของพนักงานกันล่ะ ทั้งๆ ที่พนักงานเป็นคนได้เงินเดือน เงินได้ของพนักงาน ทำไมเค้าไม่จัดการกันเองนะ

คำตอบคือ เพราะว่ากฎหมายกำหนดให้ คนที่จ่ายเงิน (นายจ้าง) ต้องหัก ณ ที่จ่าย และนำส่งภาษีบางส่วนไปให้สรรพากรก่อนแทนคนรับเงิน (ลูกจ้าง) เพื่อ 3 วัตถุประสงค์นี้

- แบ่งเบาภาระภาษีของพนักงาน เช่น ทั้งปีต้องจ่ายภาษี 100,000 บาท ถ้านายจ้างหักและนำส่งทุกเดือนไปล่วงหน้าแล้ว ปลายปีก็จะจ่ายภาษีน้อยลง (จริงๆ จำนวนรวมที่ต้องจ่ายเท่ากัน เพียงแค่รู้สึกดีกว่าในตอนปลายปีเท่านั้นเอง ฮ่าๆ)

- รัฐบาลได้เงินเร็วขึ้น แทนที่จะได้เงินปลายปี ก็ทยอยรับเงินเข้าทุกๆ เดือนจากภาษีหัก ณ ที่จ่ายค่ะ

- ป้องกันการหลีกเลี่ยงภาษี : นายจ้างเป็นคนหักภาษี และนำส่งแทนลูกจ้าง เสมือนว่านายจ้างทำหน้าที่ตามเก็บภาษีมาให้แทนสรรพากรค่ะ

Timeline ที่นายจ้างต้องยื่น ภ.ง.ด. 1 และ ภ.ง.ด. 1ก

การยื่นแบบแสดงรายการภาษีทั้ง 2 อันนี้มีเดดไลน์ที่แตกต่างกันตามนี้ค่ะ

- ภ.ง.ด. 1 เป็นการยื่นแบบแสดงรายการภาษีหัก ณ ที่จ่ายประจำเดือน ภายใน 7 วัน นับตั้งแต่สิ้นเดือนที่จ่ายเงิน และขยายเป็นภายใน 15 วัน หากยื่นแบบออนไลน์

- ภ.ง.ด. 1ก เป็นการยื่นแบบแสดงรายการภาษีประจำปี ดังนั้น การยื่นแบบแสดงรายการ ภ.ง.ด. 1 ก จะยื่นหลังจากวันที่สิ้นปีไปแล้ว ซึ่งก็คือ ภายในเดือนกุมภาพันธ์ของปีถัดไปนั่นเอง

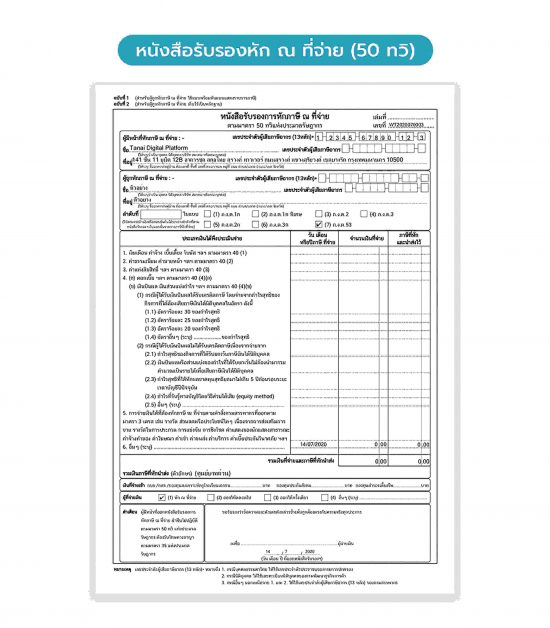

พนักงาน เมื่อได้รับหนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) แล้วเอาไปทำอะไรต่อ

หลังจากที่นายจ้างยื่น ภ.ง.ด. 1ก เพื่อแสดงรายได้ทั้งปี ของพนักงานให้กับสรรพากรไปแล้ว นายจ้างมีหน้าที่ ออกหนังสือรับรองหัก ณ ที่จ่าย หรือที่เรารู้จักกันในชื่อ ใบ 50 ทวิ ซึ่งเอกสารนี้ จะแสดงข้อมูลต่อสรรพากรว่า ยื่นเงินได้ไปแล้วเท่าไหร่ และหัก ณ ที่จ่ายตลอดทั้งปีเท่าไหร่ เป็นเงินได้ประเภทไหน

เมื่อพนักงานได้เอกสารนี้มา ก็จะนำข้อมูลรายได้ตรงนี้ ไปยื่นภาษีเงินได้ส่วนบุคคลของตัวเองค่ะ โดยภาษีที่พนักงานถูกหัก ณ ที่จ่ายไปแล้ว จะเปรียบเสมือนภาษี ที่ได้ผ่อนจ่ายล่วงหน้า สามารถนำมาหักกับยอดภาษีที่ต้องเสียตอนสิ้นปีได้ หรือที่เรามักเรียกกันว่า เครดิตภาษีนั่นเอง

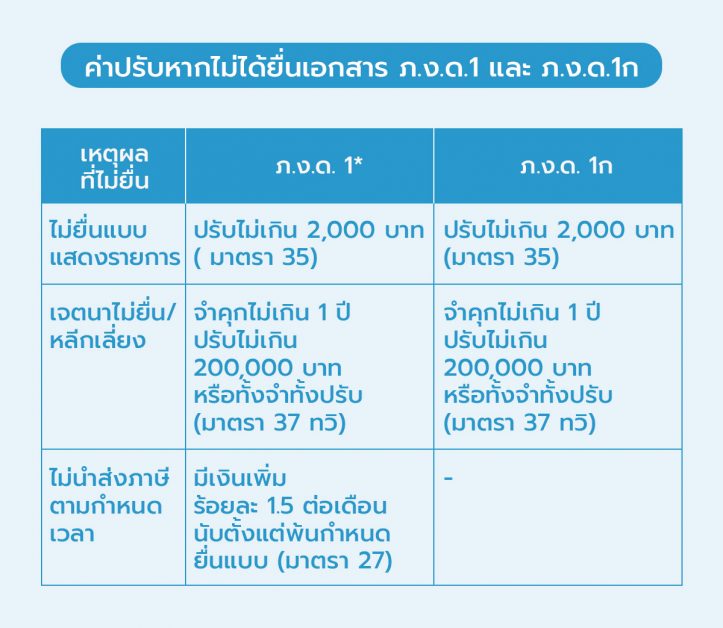

ค่าปรับหากไม่ได้ยื่นเอกสาร ภ.ง.ด. 1 และ ภ.ง.ด. 1ก เป็นอย่างไรบ้าง

อย่างที่ได้บอกไปแล้วว่า ตามกฎหมายผู้จ่ายเงิน (นายจ้าง) มีหน้าที่หัก ณ ที่จ่ายและยื่นแบบภาษีให้เรียบร้อย แต่หากไม่นำส่งภาษีตามกฎหมายล่ะ เราลองมาดูกันว่า จะเกิดอะไรขึ้น

* หากไม่นำส่งภาษี ผู้จ่ายเงินและผู้รับเงิน รับผิดร่วมกัน / หากผู้จ่ายเงินหักภาษีเอาไว้แต่ไม่นำส่ง รับผิดเพียงผู้เดียว

สรุป

การหัก ณ ที่จ่ายและยื่นภาษี ภ.ง.ด.1 และ ภ.ง.ด.1ก เป็นเรื่องที่หลีกเลี่ยงไม่ได้สำหรับเจ้าของธุรกิจที่มีพนักงานหรือว่าลูกจ้าง ที่สำคัญการคำนวณและจัดทำเอกสารก็ต้องทำให้เป๊ะ มิเช่นนั้น อาจโดนค่าปรับหรือเงินเพิ่มตามมาที่หลังได้ค่ะ

สำหรับเจ้าของธุรกิจคนไหนกังวลใจว่าจะคำนวณภาษีไม่เป็น ยื่นแบบภาษีไม่ถูกต้อง ลองใช้บริการ Flow Payroll เป็นผู้ช่วยคำนวณภาษีและยื่นแบบสรรพากร ช่วยลดเวลาทำงานแถมยังมีเอกสารครบถ้วนอีกด้วยนะ

ทดลองใช้งานฟรี 30 วันได้ที่นี่ https://flowaccount.com/

คำถามที่พบบ่อย ภ.ง.ด.1 และ ภ.ง.ด.1ก

1.ภ.ง.ด.1 และ ภ.ง.ด.1ก แตกต่างกันอย่างไร?

ตอบ: ภ.ง.ด.1 คือแบบที่ต้องยื่นเป็นรายเดือนเพื่อนำส่งภาษีหัก ณ ที่จ่ายของพนักงาน ส่วน ภ.ง.ด.1ก คือการสรุปการจ่ายเงินเดือนทั้งปีของพนักงานทุกคน ซึ่งยื่นเพียงปีละหนึ่งครั้ง

2. กำหนดการยื่นแบบแต่ละประเภทคือเมื่อไหร่?

ตอบ:ภ.ง.ด.1: ยื่นภายใน 7 วันนับจากสิ้นเดือนที่จ่ายเงินเดือน (หรือ 15 วันหากยื่นออนไลน์)

ภ.ง.ด.1ก: ยื่นภายในเดือนกุมภาพันธ์ของปีถัดไป

3.หากพนักงานมีเงินเดือนไม่ถึงเกณฑ์เสียภาษี ต้องยื่นแบบอะไรไหม?

ตอบ: แม้พนักงานจะมีรายได้ไม่ถึงเกณฑ์ที่ต้องหักภาษี ณ ที่จ่าย นายจ้างยังคงมีหน้าที่ยื่น “ภ.ง.ด.1ก” เพื่อสรุปรายได้ทั้งปีของพนักงานคนนั้นๆ ให้กรมสรรพากรทราบ

4.หากยื่นแบบล่าช้ากว่ากำหนดจะเป็นอย่างไร?

ตอบ: มีค่าปรับตามกฎหมาย ซึ่งนายจ้าง (ผู้จ่ายเงิน) อาจต้องรับผิดร่วมกับลูกจ้าง (ผู้รับเงิน) จึงควรยื่นให้ตรงเวลาเสมอ

5.ใบ 50 ทวิ คืออะไร และเกี่ยวข้องอย่างไร?

ตอบ: ใบ 50 ทวิ คือหนังสือรับรองการหักภาษี ณ ที่จ่ายที่นายจ้างต้องออกให้ลูกจ้างหลังจากยื่น ภ.ง.ด.1ก แล้ว เพื่อให้ลูกจ้างใช้เป็นหลักฐานในการยื่นภาษีเงินได้บุคคลธรรมดาประจำปี

อ้างอิง

- https://www.rd.go.th/fileadmin/tax_pdf/withhold/210360_WHT1_kor.pdf

- https://www.rd.go.th/fileadmin/tax_pdf/withhold/200360_WHT1.pdf