ภ.พ.36 ต้องยื่นภายในวันที่ 7 ของเดือนถัดไปหลังจากที่มีการซื้อหรือการทอดตลาด แต่หากเป็นการยื่น ภ.พ. 36 ออนไลน์ จะยืดระยะเวลาเป็นภายใน 15 วันของเดือนถัดไป

หากการใช้งานผู้ค้าต่างประเทศหลักๆ ของคุณคือการลงโฆษณากับแพลตฟอร์มต่างชาติ ทาง FlowAccount เคยมีบทความแนะนำขั้นตอนอย่างละเอียด สำหรับการยื่นภาษีมูลค่าเพิ่ม ภ.พ.36 เมื่อยิงแอด ในตัวอย่างเป็น Meta Ads แต่คอนเซปต์เหมือนกันกับทุกแพลตฟอร์ม

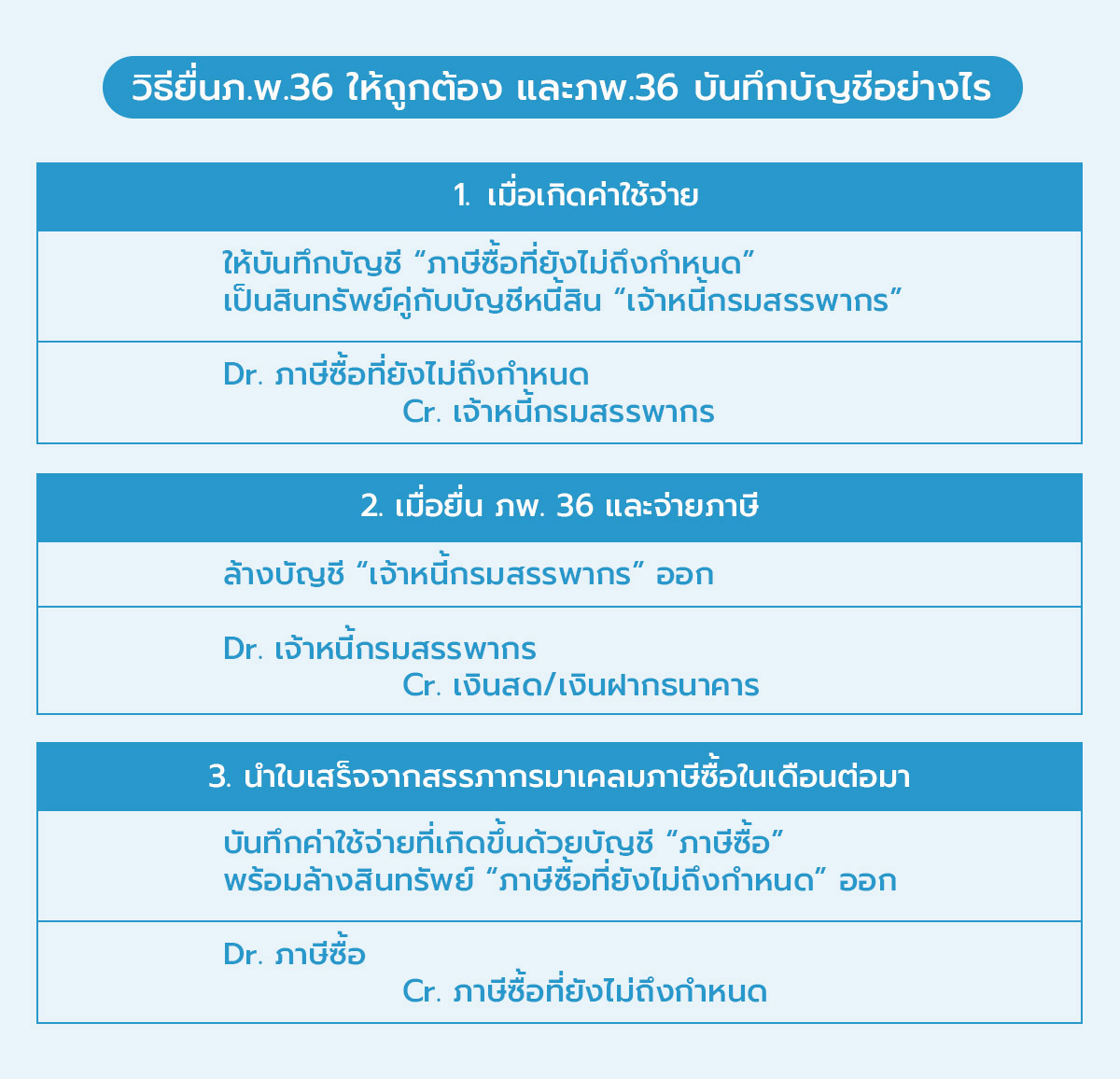

ภ.พ. 36 บันทึกบัญชีอย่างไร ?

สำหรับนักบัญชีหรือผู้ประกอบการที่ใช้ FlowAccount ข่าวดีคือ เราสามารถรวบรวมข้อมูลใบกำกับภาษีเพื่อจัดเตรียมข้อมูล เพื่อยื่นแบบ ภ.พ.36 และเตรียมยื่น ภ.พ.30 ได้ด้วยเมนู “บริหารภาษีมูลค่าเพิ่ม” ใน FlowAccount เมื่อเลือกที่ตั้งธุรกิจของ Supplier เป็นต่างประเทศ ระบบจะเลือกแบบฟอร์ม ภ.พ.36 ให้อัตโนมัติ ทำให้การเตรียมยื่นแบบ ภ.พ.36 และ ภ.พ.30 รายเดือนทำได้เป็นระบบมากขึ้น

ดูขั้นตอนง่ายๆ ในการใช้ FlowAccount เพื่อการจัดการ ภ.พ.36 และจัดการภาษีซื้ออย่างครบถ้วนได้ ที่นี่

ภ.พ. 36 เคลมภาษีซื้อได้ไหม ใบเสร็จ ภ.พ. 36 ใช้ทำอะไรได้บ้าง

สามารถนำใบเสร็จ ภ.พ.36 จากสรรพากรมาเคลมภาษีซื้อได้ภายในเดือนถัดไป

ใบเสร็จ ภ.พ.36 ใช้ได้กี่เดือน

ใบกำกับภาษีซื้อโดยทั่วไปจะมีอายุการใช้งาน 6 เดือน แต่ถ้าเป็นใบเสร็จ ภ.พ.36 จะต้องยื่นเป็นภาษีซื้อให้ตรงกับเดือนภาษีที่ระบุไว้ในใบเสร็จ แต่หากไม่สามารถยื่นภายในเดือนนั้นได้จะต้องเกิดจากเหตุสุดวิสัยดังต่อไปนี้เท่านั้น

- เหตุจำเป็นซึ่งเกิดขึ้นตามประเพณีทางการค้า

- เหตุสุดวิสัย

- ได้รับใบกำกับภาษีในเดือนภาษีอื่นที่มิใช่เดือนภาษีที่ระบุไว้ในใบกำกับภาษี

กรณียื่น ภ.พ.36 ล่าช้า จะเกิดอะไรบ้าง

จะต้องเสียค่าปรับอาญาและเบี้ยปรับเงินเพิ่ม ตามเกณฑ์ต่อไปนี้

1. ค่าปรับอาญา

- ยื่นแบบล่าช้าไม่เกิน 7 วัน ปรับ 300 บาท

- ยื่นแบบล่าช้าเกิน 7 วัน ปรับ 500 บาท

2. เงินเพิ่ม

- อัตราร้อยละ 1.5 ของภาษีที่ต้องนำส่งต่อเดือน โดยเศษของเดือนคิดเป็น 1 เดือน

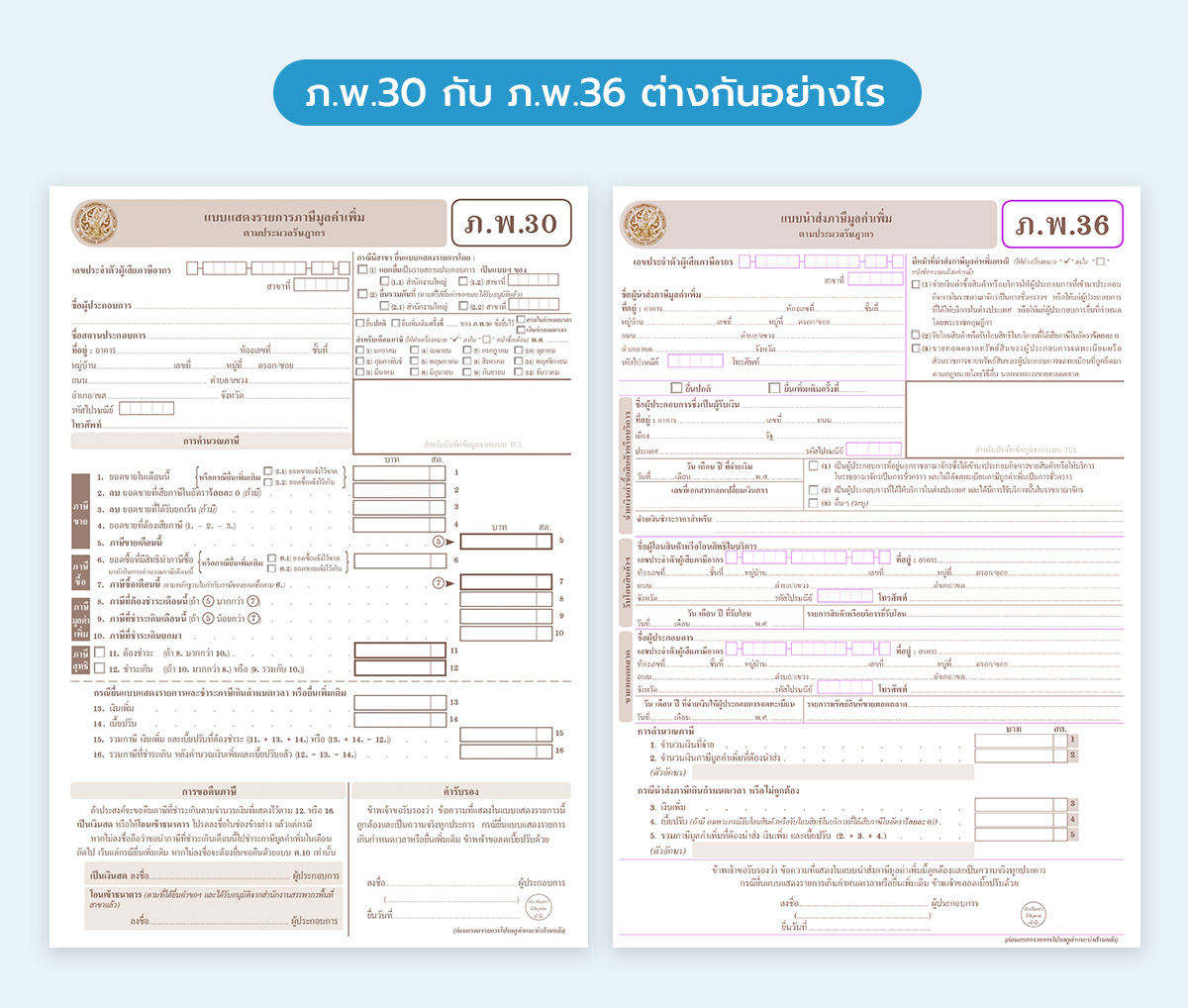

ภ.พ.30 กับ ภ.พ.36 ต่างกันอย่างไร

ภ.พ.30 เป็นแบบแสดงรายการภาษีซื้อ-ภาษีขายในเดือนนั้นๆ ซึ่งผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มจะต้องยื่นทุกเดือนถึงแม้ว่าเดือนนั้นจะไม่มีรายได้ก็ตาม ส่วน ภ.พ.36 คือแบบแสดงภาษีมูลค่าเพิ่มกับสรรพากร ในกรณีที่บริษัทมีการซื้อสินค้าหรือใช้บริการจากธุรกิจที่ดำเนินการอยู่ต่างประเทศ แต่ใช้บริการในไทย

โดยผู้ประกอบการจะเสียภาษีในแต่ละเดือนเท่าไหร่นั้น จะคำนวณจากการนำภาษีขายทั้งหมดในเดือนภาษีนั้น หักออกกับภาษีซื้อ (ใบกำกับภาษีซื้อสามารถเก็บไว้ใช้เคลมได้ 6 เดือน)

กรณีภาษีขายมากกว่าภาษีซื้อ ผู้ประกอบการต้องนำส่วนต่างนี้ไปชำระภาษีให้กับกรมสรรพากร แต่กรณีภาษีซื้อมากกว่าภาษีขาย ผู้ประกอบการสามารถขอคืนส่วนต่างนี้จากกรมสรรพากรได้ หรือจะยกยอดไปใช้เป็นเครดิตภาษี เพื่อลดยอดภาษีมูลค่าเพิ่มที่ต้องจ่ายในเดือนถัดไปก็ได้เช่นกัน

ฉะนั้น ผู้มีหน้าที่ยื่น ภ.พ.30 ในบางเดือนก็ไม่จำเป็นต้องยื่น ภ.พ.36 ถ้าไม่มีค่าใช้จ่ายดังกล่าว แต่ผู้ที่ยื่น ภ.พ.36 แล้ว จำเป็นต้องนำค่าใช้จ่ายที่ยื่นไว้ มายื่นรวมกับ ภ.พ.30 ในเดือนถัดไปด้วย