ถ้าพูดถึง ภาษีมูลค่าเพิ่ม หลายคนคงนึกถึงคำว่า VAT (Value Added TAX) ทันที แต่ถ้าให้นิยามความหมายของมันจริงๆ ผมคิดว่า ภาษีมูลค่าเพิ่ม คือภาษีที่เรียกเก็บจากการขายสินค้าหรือให้บริการ และการนำเข้า

โดยปกติเราจะคุ้นเคยกับอัตรา 7% (กรณีขายสินค้าหรือบริการในประเทศ) และ 0% (กรณีการส่งออก) และหลายคนยิ่งคุ้นเคยกว่านั้น เพราะจะได้ยินคำพูดที่ว่า ถ้ามีรายได้จากการขายสินค้าหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี (หรือต่อรอบระยะเวลาบัญชี) จะมีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม พร้อมกับมีมีหน้าที่ออกใบกำกับภาษีหลังจากนั้น เพราะเป็นหน้าที่ผูกพันของผู้ที่จด VAT ทุกคนนั่นเองครับ

ความสัมพันธ์ของภาษีมูลค่าเพิ่ม ภาษีซื้อ และภาษีขาย

ไหนๆ ก็เกริ่นกันมาขนาดนี้แล้ว ผมขอชวนทุกคนทำความเข้าใจลึกซึ้งกว่านั้นในเรื่องความสัมพันธ์ของภาษีมูลค่าเพิ่ม นั่นคือ วิธีการคํานวณภาษีมูลค่าเพิ่มเพื่อนำส่งสรรพากร จะใช้วิธีที่เรียกว่า ภาษีขายหักภาษีซื้อ

ยกตัวอย่างเช่น บริษัท TAXBugnoms จำกัด ได้ซื้อสินค้ามาจำนวน 107 บาท โดยมีราคาสินค้าจำนวน 100 บาท และภาษีมูลค่าเพิ่มจำนวน 7 บาท จากซัพพลายเออร์เจ้าหนึ่ง หลังจากนั้นมาขายต่อให้บริษัท บักหนอมจำกัด ในราคา 200 บาท โดยในกรณีนี้ ถ้าบริษัท TAXBugnoms เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ก็มีหน้าที่ต้องเรียกเก็บภาษีมูลค่าเพิ่มจำนวน 14 บาท ทำให้มูลค่าสินค้าทั้งสิ้นกลายเป็น 214 บาท

โดยภาษี 7 บาทที่บริษัท TAXBugnoms จำกัดจ่ายไปตอนซื้อจะเรียกว่า “ภาษีซื้อ” ซึ่งหมายถึง ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจด VAT ถูกผู้ประกอบการจด VAT อีกคนหนึ่ง เรียกเก็บจากการซื้อสินค้าหรือรับบริการเพื่อนำมาใช้ในการประกอบการของตัวเอง

ส่วนภาษี 14 บาทที่บริษัท TAXBugnoms จำกัด เรียกเก็บจากทาง บริษัท บักหนอม จำกัด ก็จะถูกเรียกว่า “ภาษีขาย” ซึ่งหมายถึง ภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่เรียกเก็บจากผู้ซื้อสินค้าหรือผู้รับบริการ

แต่จากความสัมพันธ์ข้างต้น เราจะเห็นว่า บริษัท TAXBugnoms จำกัด สามารถผลักภาระราคาสินค้าส่วนที่เพิ่มขึ้นอีก 14 บาท (ภาษีขาย) จากราคาสินค้าเดิม ให้กับลูกค้าได้ โดยที่ไม่กระทบกับส่วนของรายได้ 200 บาทที่มีอยู่เดิม

ดังนั้นในมุมของภาษีขาย ความสำคัญจะอยู่ที่การตั้งราคาขายสินค้าหรือบริการ และถ้ามองกันจริงๆ ถือเป็นเรื่องสำคัญมากๆ สำหรับธุรกิจ เพราะถ้าหากตั้งราคาไม่ดีหรือไม่ถูกต้อง ลืมคิดถึง VAT 7% ตัวนี้ไป ย่อมมีผลทำให้กิจการขาดทุนได้เลยครับ

หากใครสนใจเรื่องภาษีมูลค่าเพิ่มโดยละเอียด ผมเคยเขียนบทความไว้ที่นี่ครับ ภาษีมูลค่าเพิ่ม (VAT) คืออะไร? คำนวณแบบไหน? 7% ที่เก็บใครจ่าย?

เชื่อว่าหลายคนคงจะพอเห็นแล้วใช่ไหมครับว่า ความน่ากลัวของภาษีขายนั้นอยู่ที่การตั้งราคาสินค้าหรือบริการให้เหมาะสมเป็นหลัก แต่ถ้าหากผมชวนคิดต่อว่า แล้วความน่ากลัวของภาษีซื้อคืออะไร

คำตอบคือเรื่องนี้ครับ … ภาษีซื้อต้องห้าม

ภาษีซื้อต้องห้าม

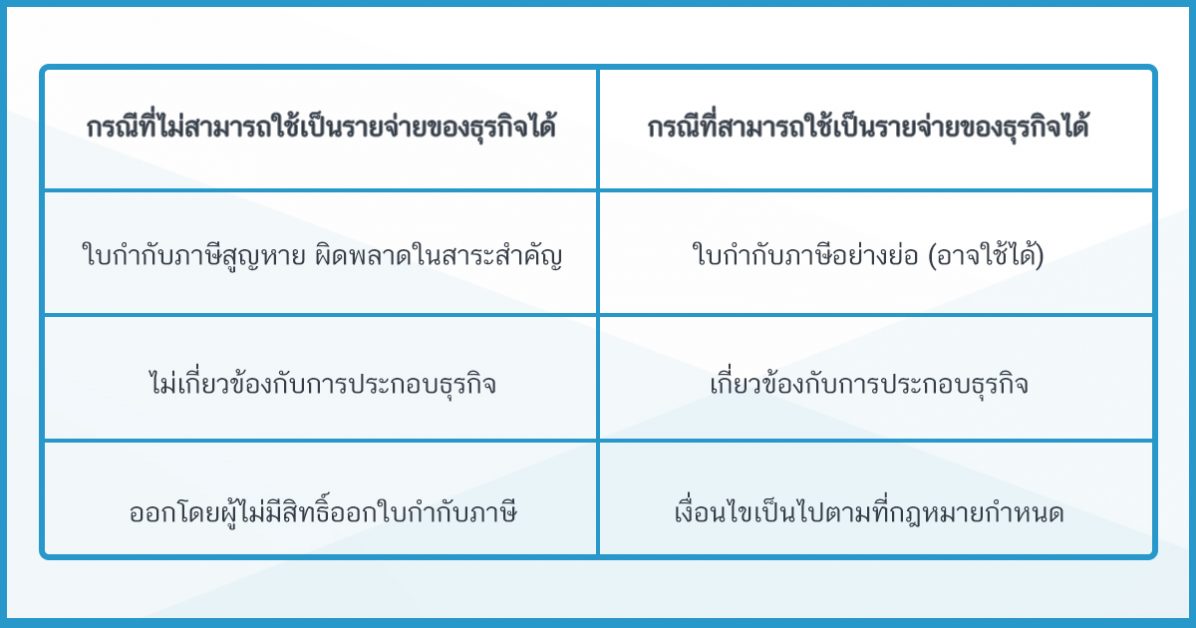

หากพูดให้ง่ายที่สุด ภาษีซื้อต้องห้าม คือภาษีซื้อที่กฎหมายไม่ให้เอามาหักออกจากภาษีขายได้นั่นเองครับ รวมถึงเราไม่สามารถขอคืนด้วยวิธีอื่นได้ด้วย ซึ่งภาษีซื้อต้องห้ามจะแบ่งออกเป็น 2 กลุ่มดังนี้ครับ

- ห้ามขอคืน และห้ามถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ

- ห้ามขอคืน แต่นำไปถือเป็นรายจ่ายในการคำนวณกำไรสุทธิได้

โดยทั้งสองประเภทนี้จะแตกต่างกันในเรื่องของการคำนวณภาษีเงินได้ครับ เพราะตัวหนึ่งห้ามขอคืน และไม่ให้เป็นรายจ่ายเพื่อลดภาษีเงินได้ที่ต้องจ่ายของธุรกิจ ในขณะที่อีกตัวหนึ่งแม้ว่าจะขอคืนไม่ได้ แต่สามารถเป็นรายจ่ายของธุรกิจและช่วยลดภาษีได้ ซึ่งความแตกต่างกันของทั้งสองกลุ่มนี้ ผมให้หลักสำคัญไว้ดังนี้ครับ

หลักคิดทั้งสองฝั่งนี้จะทำให้เราเข้าใจการเลือกใช้ภาษีซื้อได้ง่ายขึ้น และป้องกันความผิดพลาดได้ง่ายขึ้นครับ ลองมาดูตัวอย่างกันสักหน่อยครับ

ตัวอย่างที่ 1: ความผิดพลาดของใบกำกับภาษี

กรณีความผิดพลาดที่เกิดกับใบกำกับภาษี หากเป็นความผิดพลาดที่ไม่ตรงตามเงื่อนไขของกฎหมาย เช่น รูปแบบข้อความไม่ครบถ้วน ไม่มีหลักฐาน (สูญหาย) หรือไม่ชัดเจนจนเกิดทำให้ความเข้าใจผิดได้ รวมถีงออกโดยผู้ไม่มีสิทธิ์ออกใบกำกับภาษี แบบนี้ เราจะตอบได้ทันทีว่า ใบกำกับภาษีนี้ไม่สามารถใช้เป็นภาษีซื้อ และไ่ม่สามารถนำมาเป็นรายจ่ายของธุรกิจได้

แต่ในทางกลับกัน ถ้าหากใบกำกับภาษีที่มีความผิดพลาดเพียงเล็กน้อย ที่ไม่ทำให้ใจความผิดพลาด กรณีนี้แม้ว่าจะใช้ภาษีซื้อไม่ได้ แต่อาจจะใช้เป็นรายจ่ายของธุรกิจได้ ขึ้นอยู่กับแต่ละกรณี

อย่างไรก็ดี ทางแก้สำคัญของเรื่องนี้จากต้นเหตุ คือ การออกใบกำกับภาษีที่ถูกต้องของผู้ขาย ซึ่งเราในฐานะผู้ซื้อมีหน้าที่ตรวจสอบให้เรียบร้อยก่อนที่จะนำมาใช้ครับ ซึ่งถ้าหากผู้ประกอบการทุกคนใส่ใจตรงนี้ตั้งแต่แรก ก็จะทำให้ไม่มีปัญหาทั้งการขอคืนภาษีซื้อ และการใช้เป็นรายจ่ายของธุรกิจแน่นอนครับ

อ้อ แต่ในกรณีที่เป็นใบกำกับภาษีอย่างย่อ อาจจะเป็นรายจ่ายของธุรกิจได้ครับ ขอแค่ค่าใช้จ่ายจะต้องเกี่ยวข้องกับกิจการ สามารถพิสูจน์ได้ว่าใครเป็นผู้รับเงิน รวมถึงมีหลักฐานการจ่ายเงินจากกิจการที่ชัดเจน ก็พอจะเป็นค่าใช้จ่ายได้ แม้ว่าจะใช้ภาษีซื้อไม่ได้ก็ตาม แต่ก็นั่นอีกแหละครับ ถ้าหากเราขอใบกำกับภาษีเต็มรูปที่ถูกต้องตั้งแต่แรก เราก็ใช้ได้ทั้งคู่อยู่ดีครับ

ตัวอย่างที่ 2: รายจ่ายที่เกี่ยวข้องกับการประกอบธุรกิจ

หลักการสำคัญของสองเรื่องนี้จะสอดคล้องกันครับ นั่นคือ ถ้าไม่ใช่รายจ่ายธุรกิจ ก็ไม่มีสิทธิ์ใช้ภาษีซื้อได้ ดังนั้น จุดที่เจ้าของธุรกิจต้องตัดสินใจก่อนจ่าย หรือนำมาใช้ในธุรกิจ ก็คือการแยกระหว่างเรื่องส่วนตัวและเรื่องเกี่ยวข้องกับธุรกิจให้เด็ดขาด แบบนี้ก็จะไม่มีรายจ่ายที่ไม่ใช่รายจ่ายธุรกิจ และไม่มีสิทธิ์ขอคืนภาษีซื้อเช่นกันครับ

ตัวอย่างที่ 3: เงื่อนไขตามกฎหมาย

ในบางกรณีอาจจะมีการยกเว้นให้เฉพาะ ยกตัวอย่างเช่น ภาษีซื้อที่เกิดจากค่ารับรอง ที่สามารถนำมาเป็นรายจ่ายได้ แม้ว่าจะขอคืนภาษีซืัอไม่ได้ หรือรายการภาษีซื้อที่เกี่ยวกับรถยนต์นั่งต่างๆ ซึ่งรายการกลุ่มนี้ คือ รายการที่เจ้าของธุรกิจต้องเรียนรู้และทำความเข้าใจในแต่ละกรณีครับ

โดยส่วนตัวในกลุ่มนี้ ผมจะแนะนำให้ปรึกษานักบัญชีที่มีความรู้ หรือทำความเข้าใจเป็นแต่ละกรณีไปจะง่ายกว่า แต่อย่างไรก็ดี เหตุการณ์ในกลุ่มนี้จะไม่ได้เกิดขึ้นบ่อยสักเท่าไร หากเจ้าของธุรกิจจัดการเรื่องของใบกำกับภาษีได้อย่างถูกต้อง และรายจ่ายที่เกี่ยวข้องกับธุรกิจได้แล้ว ก็ไม่น่าจะมีปัญหากับกลุ่มนี้สักเท่าไรครับ

สำหรับส่วนของภาษีซื้อนั้น ผมอยากจะย้ำอีกทีว่า สิ่งที่สำคัญที่สุดคือ ทำให้เรามีภาษีซื้อต้องห้ามน้อยที่สุด น่าจะเป็นเรื่องที่ดีที่สุดตั้งแต่แรกครับ โดยเริ่มต้นจากสองหลักคิดสั้นๆ นั่นคือ ใบกำกับภาษีที่ถูกต้อง และ รายจ่ายที่เกี่ยวข้องกับกิจการครับ

สุดท้ายนี้ เจ้าของธุรกิจน่าจะพอเห็นภาพความสัมพันธ์ของภาษีมูลค่าเพิ่ม ภาษีซื้อ และภาษีขายที่ชัดเจนขึ้นแล้วใช่ไหมครับ และผมหวังว่าบทความนี้จะมีประโยชน์ในการวางแผนจัดการภาษีและเอกสารของธุรกิจได้อย่างถูกต้องนะครับ

อ่านวิธีการเตรียมส่งภาษีซื้อ-ภาษีขายต่อที่บทความ ยื่นภาษีมูลค่าเพิ่ม ต้องเตรียมเอกสารส่งภาษีซื้อ-ภาษีขายอย่างไร

หรือเรียนรู้เพิ่มเติมเกี่ยวกับการออกใบกำกับภาษีออนไลน์ คลิกที่นี่

About Author

พรี่หนอม หรือ TAXBugnoms (แทกซ์-บัก-หนอม) เป็นบล็อกเกอร์ นักเขียน และวิทยากรที่ให้ความรู้เรื่องภาษี บัญชี การเงิน มีประสบการณ์ทำงานในแวดวงบัญชี ภาษี มานานกว่า 15 ปี โดยมีแนวคิดว่า “ภาษี” ควรเป็น “เรื่องเรียบง่าย” และ “รู้สึกสบายใจ” ที่จะจ่าย