สำหรับนักบัญชีอาจจะพอเข้าใจ แต่สำหรับผู้ประกอบการหลายคนอาจจะยังสับสนว่า แล้วตกลง ภ.ง.ด. 54 แตกต่างจาก ภ.พ. 36 อย่างไรกันแน่ เพราะทั้งสองชื่อนี้มักโผล่มาพร้อมกันในธุรกรรมเดียวกัน จนหลายคนคิดว่ามันคือเรื่องเดียวกัน ทั้งที่จริงๆ แล้วมันเป็นคนละเรื่องกันเลยครับ

เกริ่นมาถึงตรงนี้ มาทำความเข้าใจกันดีกว่าว่าแบบแสดงรายการ ภ.ง.ด. 54 คืออะไร ใครต้องยื่นบ้าง และ ภ.ง.ด. 54 แตกต่างจาก ภ.พ. 36 อย่างไร?

ภ.ง.ด. 54 คืออะไร

ภ.ง.ด. 54 คือ แบบแสดงรายการสำหรับนำส่งภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย ในกรณีที่ผู้จ่ายเงินในประเทศไทยจ่ายเงินให้กับนิติบุคคลต่างประเทศที่ไม่ได้เข้ามาประกอบกิจการในไทย รวมถึงใช้สำหรับ การจำหน่ายเงินกำไร ของสาขาบริษัทต่างชาติกลับไปยังสำนักงานใหญ่ในต่างประเทศด้วย ซึ่งเป็นไปตามมาตรา 70 และมาตรา 70 ทวิ แห่งประมวลรัษฎากร

เริ่มงงแล้วใช่ไหมครับ อย่าเพิ่งงงนะครับ หลักการจัดเก็บภาษีที่ว่านี้ คือ หลัก “แหล่งเงินได้” นั่นคือ ถ้าเงินได้เกิดขึ้นในประเทศไทย รัฐบาลไทยก็มีสิทธิเก็บภาษีจากเงินได้ก้อนนั้น ถึงแม้คนรับเงินจะนั่งอยู่อีกฝั่งโลกและไม่เคยเหยียบไทยสักครั้งก็ตาม

ฟังแล้วดูเหมือนมีอำนาจเหลือเฟือใช่ไหมครับ แต่ก็ต้องบอกความจริงอีกด้านว่า ตัวแทนรัฐอย่าง “กรมสรรพากร” ไม่มีอำนาจข้ามพรมแดนประเทศไปเรียกเก็บภาษีจากบริษัทต่างชาติโดยตรงได้ สิ่งที่รัฐเลือกทำ คือ การผลักภาระนั้นมาให้ "ผู้จ่ายเงินในไทย" ทำหน้าที่หักภาษีไว้ก่อนโอน แล้วนำส่งให้รัฐแทน

นั่นคือที่มาของแบบ ภ.ง.ด. 54 หรือคิดอีกที มันคือหน้าที่ของผู้จ่ายเงินที่ต้องรู้ว่าต้องหักภาษี และยื่นภาษีไว้หรือเปล่า?

ใครที่ต้องยื่นแบบ ภ.ง.ด. 54

ผู้จ่ายเงินที่อยู่ในประเทศไทย ไม่ว่าจะเป็นรูปแบบไหน ครอบคลุมตั้งแต่ บุคคลธรรมดา ห้างหุ้นส่วน บริษัทจำกัด บริษัทมหาชน ไปจนถึงสมาคม โดยหน้าที่นี้จะเกิดขึ้นก็ต่อเมื่อครบสองเงื่อนไขพร้อมกัน

- จ่ายเงินได้พึงประเมินตามประเภทที่กฎหมายกำหนด (มาตรา 40(2) ถึง 40(6))

- ผู้รับเงินต้องเป็นนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศที่ไม่ได้เข้ามาประกอบกิจการในประเทศไทย

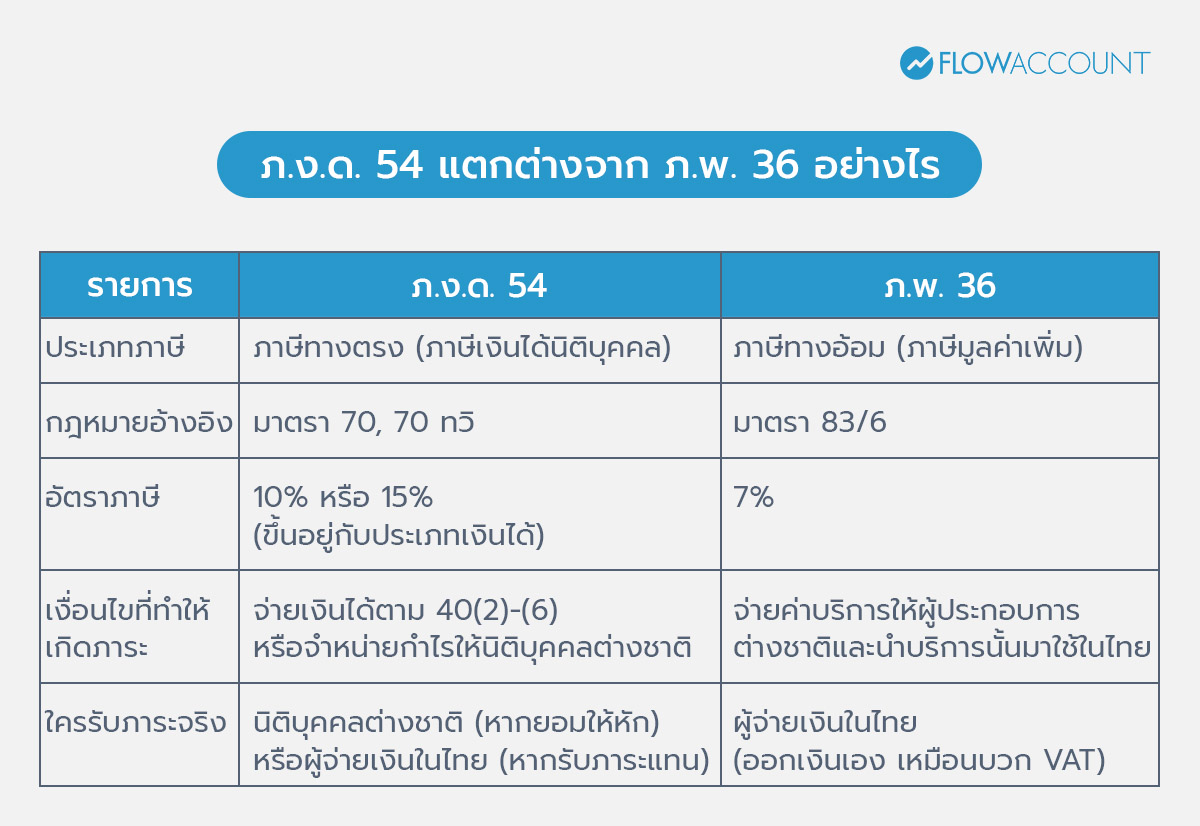

ภ.ง.ด. 54 แตกต่างจาก ภ.พ. 36 อย่างไร

นี่คือคำถามที่สร้างความงงในวงบัญชีมากที่สุดครับ เพราะทั้ง ภ.ง.ด. 54 และ ภ.พ. 36 แบบมักโผล่มาพร้อมกันในธุรกรรมเดียว แต่ถ้าเข้าใจว่ามันคนละภาษีคนละวัตถุประสงค์ ก็จะจัดการได้ง่ายขึ้น โดยเปรียบเทียบในรายละเอียด ดังนี้

จุดต่างที่สำคัญที่สุดในมุมกระแสเงินสดธุรกิจ คือ VAT ที่นำส่งผ่าน ภ.พ. 36 ไม่ใช่ต้นทุนที่หายไป เมื่อกรมสรรพากรออกใบเสร็จให้แล้ว กิจการสามารถนำใบเสร็จ (ถือว่าเป็นใบกำกับภาษี) นั้นไปใช้เป็นภาษีซื้อหักกลบในแบบ ภ.พ. 30 ของเดือนถัดไปได้เลยครับ

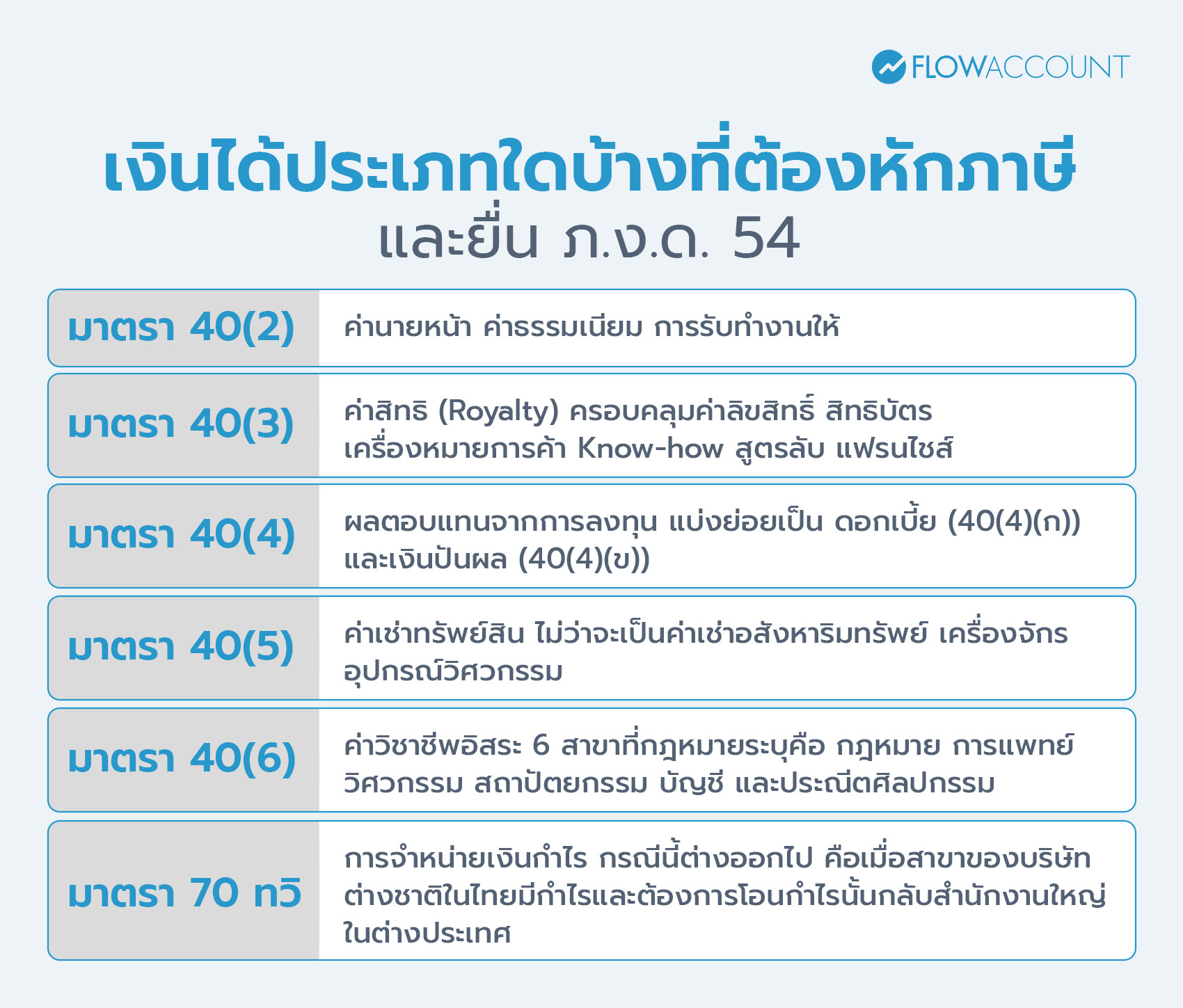

เงินได้ประเภทใดบ้างที่ต้องหักภาษีและยื่น ภ.ง.ด. 54

กฎหมายไม่ได้สั่งให้หักภาษีทุกบาทที่โอนออกนอกประเทศ แต่ระบุประเภทเงินได้ที่เข้าข่ายไว้ 6 หมวด ดังนี้

- มาตรา 40(2) — ค่านายหน้า ค่าธรรมเนียม การรับทำงานให้ เช่น บริษัทต่างชาติเป็นนายหน้าหาลูกค้าให้บริษัทไทย แล้วรับ commission เป็นเปอร์เซ็นต์ยอดขาย

- มาตรา 40(3) — ค่าสิทธิ (Royalty) ครอบคลุมค่าลิขสิทธิ์ สิทธิบัตร เครื่องหมายการค้า Know-how สูตรลับ แฟรนไชส์ รวมถึงซอฟต์แวร์บางประเภทที่ให้สิทธิเชิงพาณิชย์ หมวดนี้เป็นที่มาของข้อพิพาทภาษีในยุคดิจิทัลมากที่สุด

- มาตรา 40(4) — ผลตอบแทนจากการลงทุน แบ่งย่อยเป็น ดอกเบี้ย (40(4)(ก)) เช่น บริษัทไทยกู้เงินจากบริษัทแม่ต่างชาติแล้วจ่ายดอกเบี้ย และเงินปันผล (40(4)(ข)) เช่น โอนกำไรกลับให้ผู้ถือหุ้นต่างชาติ รวมถึงกำไรจากการโอนหุ้น (Capital Gains)

- มาตรา 40(5) — ค่าเช่าทรัพย์สิน ไม่ว่าจะเป็นค่าเช่าอสังหาริมทรัพย์ เครื่องจักร อุปกรณ์วิศวกรรม หรืออาจรวมถึงการเช่า Dedicated Server hardware ที่ตั้งอยู่ต่างประเทศ

- มาตรา 40(6) — ค่าวิชาชีพอิสระ 6 สาขาที่กฎหมายระบุคือ กฎหมาย การแพทย์ วิศวกรรม สถาปัตยกรรม บัญชี และประณีตศิลปกรรม เช่น ว่าจ้างสำนักงานกฎหมายต่างชาติ หรือจ้างบริษัทสถาปนิกต่างประเทศออกแบบอาคาร

- มาตรา 70 ทวิ — การจำหน่ายเงินกำไร กรณีนี้ต่างออกไป คือเมื่อสาขาของบริษัทต่างชาติในไทยมีกำไรและต้องการโอนกำไรนั้นกลับสำนักงานใหญ่ในต่างประเทศ

สิ่งที่ ไม่เข้าข่าย ภ.ง.ด. 54 แต่คนมักเข้าใจผิด คือ เงินได้ตามมาตรา 40(8) เช่น กำไรจากธุรกิจทั่วไป การซื้อขายสินค้า หรือค่าโฆษณาออนไลน์ ซึ่งโดยหลักแล้วมักไม่ได้ถูกจัดเก็บภาษีหัก ณ ที่จ่ายตามมาตรา 70 ครับ

อัตราภาษีหัก ณ ที่จ่ายสำหรับ ภ.ง.ด. 54

อัตราภาษีไม่ได้มีตัวเดียว แต่แบ่งตามประเภทเงินได้ที่ใช้กันบ่อย ๆ ดังนี้

- อัตรา 15% เป็น อัตรามาตรฐาน ใช้กับค่านายหน้า ค่าสิทธิ ดอกเบี้ยบางประเภท ค่าเช่า ค่าวิชาชีพ และ Capital Gains

- อัตรา 10% ใช้เฉพาะเงินปันผลตามมาตรา 40(4)(ข) และการจำหน่ายเงินกำไรตามมาตรา 70 ทวิ

- อัตรา 1% ใช้เป็นกรณีพิเศษอย่างค่าเช่าเรือเดินทะเลระหว่างประเทศตามที่กฎหมายส่งเสริมพาณิชย์นาวีกำหนด

แต่ตัวเลขเหล่านี้อาจเปลี่ยนแปลงได้ทันทีถ้าคู่ค้าอยู่ในประเทศที่ไทยมีการทำ อนุสัญญาภาษีซ้อน (Double Tax Agreement — DTA) เช่น ค่าลิขสิทธิ์ที่จ่ายไปสหรัฐฯ อาจลดเหลือแค่ 5% แทนที่จะเป็น 15%

ตัวอย่างการคำนวณภาษี ภ.ง.ด. 54

การคำนวณแบ่งเป็น 2 กรณีหลัก ดังนี้

กรณีที่ 1: หักภาษีจากยอดเงินได้ตามปกติ

ยกตัวอย่างเช่น บริษัท ไทยหนอมชอบเสียภาษี จ่ายค่าสิทธิ์ในการใช้ซอฟต์แวร์ให้ บริษัท NOMSOFT ในสหรัฐฯ จำนวน 100,000 บาท อัตราภาษี 15%

- เงินได้พึงประเมิน: 100,000 บาท

- ภาษีที่ต้องหัก ภ.ง.ด. 54: 100,000 × 15% = 15,000 บาท

- โอนเงินสุทธิไปสหรัฐฯ: 85,000 บาท

- นำส่งสรรพากร: 15,000 บาท

หากมีการทำสัญญาและตกลงเรื่องการหักภาษีไว้อย่างถูกต้อง กรณีนี้จะถือว่าภาระภาษีเป็นของบริษัท NOMSOFT โดยตรง โดยบริษัทในไทยมีหน้าที่เพียงแค่หักภาษีและนำส่งให้กรมสรรพากรเท่านั้น

กรณีที่ 2: บริษัทในไทยออกภาษีแทนให้

ในโลกธุรกิจระหว่างประเทศ บริษัทต่างชาติมักเจรจาว่าต้องได้รับเงินสุทธิเต็มจำนวน หรือไม่ยินยอมตกลงทำสัญญาการหักภาษีให้ยุ่งยาก ทำให้บริษัทไทยต้องรับภาระภาษีแทนตามที่ตกลงกันไว้ กรณีนี้จะต้องคิดเสมือนว่าเป็นการออกภาษีแทนให้ โดยใช้หลักคิดจากยอดสุทธิที่ได้รับเต็มจำนวนครับ

ฐานเงินได้จริง = ยอดสุทธิที่ต้องได้รับ ÷ (1 - อัตราภาษี)

ยกตัวอย่างเช่น บริษัท ไทยหนอมชอบเสียภาษี จ่ายค่าสิทธิ์ในการใช้ซอฟต์แวร์ให้ บริษัท NOMSOFT ในสหรัฐฯ จำนวน 100,000 บาท อัตราภาษี 15% แต่บริษัท NOMSOFT ไม่ยอมให้หักภาษีและนำส่ง ยืนยันว่าจะรับเงินเต็มจำนวน

- ฐานเงินได้จริง: 100,000 ÷ (1 - 0.15) = 100,000 ÷ 0.85 = 117,647.06 บาท

- ภาษีที่ต้องนำส่ง: 117,647.06 × 15% = 17,647.06 บาท

กรณีนี้ในแบบ ภ.ง.ด. 54 ต้องระบุยอดเงินได้พึงประเมินเป็น 117,647.06 บาท ไม่ใช่ 100,000 บาท ถ้ากรอก 100,000 บาท ถือว่ายื่นผิด และฐานภาษีต่ำกว่าความเป็นจริงครับ

อย่างไรก็ดี หากเป็นการออกภาษีแทนให้โดยที่ไม่มีข้อตกลงหรือสัญญาร่วมกัน เงินภาษีที่ออกแทนให้ส่วนนี้จะถือเป็นรายจ่ายต้องห้ามของธุรกิจแทนครับ นั่นคือ บริษัทไทยหักภาษี ณ ที่จ่ายจากเงินจำนวนที่จ่ายจริง คือ 100,000 x 15% = 15,000 บาท แล้วไม่นำรายจ่ายนี้มาเป็นรายจ่ายในการคำนวณภาษีของธุรกิจครับ

ดังนั้นอย่าลืมเช็คให้ดีนะครับว่าเป็นแบบไหน เพื่อที่เราจะได้หักได้อย่างถูกต้องและไม่มีปัญหาในภายหลังครับ

วิธีการยื่น ภ.ง.ด. 54 และระยะเวลาในการยื่แบบ

การยื่นภาษีตามแบบ ภ.ง.ด. 54 ปัจจุบันมี 2 ช่องทาง ดังนี้

1. ยื่นกระดาษที่สำนักงานสรรพากรพื้นที่ หรือธนาคารพาณิชย์ที่ร่วมโครงการ (เฉพาะกรุงเทพฯ) แบบดั้งเดิม กรอกฟอร์มแล้วเดินเข้าไปยื่น ต้องดำเนินการในวันเวลาราชการ และมีความเสี่ยงด้านความผิดพลาดจากการกรอกเอง

2. ยื่นออนไลน์ผ่านระบบ e-Filing ของกรมสรรพากร วิธีนี้ได้รับความนิยมมากกว่า และยังได้ สิทธิพิเศษด้านเวลาเพิ่มอีก 8 วัน อีกด้วยครับ นั่นคือ ยื่นได้ถึงวันที่ 15 ของเดือนถัดไป แทนที่จะเป็นวันที่ 7 เหมือนแบบกระดาษ เมื่อยื่นและชำระภาษีเรียบร้อยแล้ว จะได้รับ ใบเสร็จอิเล็กทรอนิกส์ ที่ใช้เป็นหลักฐานได้เลยครับ

เอกสารที่ใช้ในการยื่น ภ.ง.ด. 54 มีอะไรบ้าง

หลัก ๆ คือ เอกสารเก็บไว้ที่บริษัท (ไม่ต้องแนบตอนยื่น แต่ต้องเก็บไว้อย่างน้อย 5 ปี) ได้แก่ สัญญาธุรกิจหรือ License Agreement, Invoice, หลักฐานการโอนเงิน (Telegraphic Transfer / SWIFT MT103) และหนังสือรับรองถิ่นที่อยู่ทางภาษี (CoR) (ถ้ามี) เพื่อให้เห็นรายละเอียดของการจ่ายที่ถูกต้องครับ แต่เอกสารหลักฐานเหล่านี้เราไม่จำเป็นต้องนำส่งตอนยื่นแบบนะครับ เพียงแค่เก็บไว้เป็นหลักฐานในการกรอกแบบแสดงรายการภาษีอย่างถูกต้องก็เพียงพอแล้วครับ

ข้อควรระวังในการหักภาษี ภ.ง.ด. 54

สำหรับเรื่องนี้ ผมมองว่า มี 3 จุดเสี่ยงที่ควรระวังเป็นพิเศษครับ

1. ตีความ DTA ผิด

ถ้าหักภาษีในอัตราที่ต่ำกว่าที่ควรจะเป็นโดยอ้าง DTA แต่ไม่ถูกต้อง ผู้จ่ายเงินได้ต้องรับผิดชอบชดใช้ภาษีส่วนที่ขาดทั้งหมด พร้อมเบี้ยปรับและเงินเพิ่ม

2. สับสนว่าต้องหักภาษีไหม ?

กรณีซอฟต์แวร์ ค่าซอฟต์แวร์บางประเภทเป็น "ค่าสิทธิ" ตามมาตรา 40(3) (ต้องหักภาษี) บางประเภทเป็น "กำไรจากธุรกิจ" (ไม่ต้องหักเนื่องจากไม่มีสถานประกอบการถาวร) หรือ บางกลุ่มไม่เข้าเงื่อนไขที่ต้องหักตั้งแต่แรก หัวใจของการแยกแยะคือ ผู้จ่ายเงินได้ สิทธิในตัวทรัพย์สินทางปัญญา หรือแค่ สิทธิในการใช้งาน เท่านั้น ถ้าตัดสินผิดแล้วไม่หักภาษี โดนประเมินย้อนหลังหลักล้านได้เลย

3. คำนวณยอดภาษีทีต้องหักผิดวิธี อย่าลืมเช็คว่าเป็นการออกแทนให้หรือไม่ ถ้าออกแทนให้เป็นแบบไหน ระหว่างที่ต้องรวมเป็นเงินได้ของบริษัทผู้รับเงิน หรือ ไม่ต้องรวมแต่เป็นค่าใช้จ่ายต้องห้ามของฝั่งผู้จ่ายเงินได้

ภ.ง.ด. 54 ไม่ใช่แค่ฟอร์มที่กรอกแล้วส่ง ๆ ไป แต่มันคือกลไกของรัฐที่ผลักภาระการจัดเก็บภาษีมาให้ ผู้จ่ายเงินในประเทศไทยเป็นตัวแทน ซึ่งหมายความว่าถ้าทำผิด คนที่ต้องรับผิดชอบคือผู้จ่ายเงินอย่างเรา ไม่ใช่พวกเขาที่ได้รับรายได้จริงครับ

หัวใจของการจัดการ ภ.ง.ด. 54 ให้ถูกต้องมีอยู่ 3 เรื่อง คือ รู้ว่าเงินที่จ่ายออกไปนั้นเป็นเงินได้ประเภทไหน, รู้ว่าต้องใช้อัตราเท่าไหร่ (รวมถึงสิทธิตาม DTA), และรู้ว่าต้องยื่นภายในวันไหน หากจัดการครบทั้ง 3 เรื่องนี้ได้ ก็ถือว่าจัดการได้ดีและไม่มีปัญหาแล้วครับ

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ ภ.ง.ด. 54

1. ต้องยื่น ภ.ง.ด. 54 ทุกครั้งที่จ่ายเงินต่างประเทศหรือไม่?

ตอบ: ไม่จำเป็น กฎหมายไม่ได้เหมารวมว่าโอนเงินออกนอกประเทศทุกครั้งต้องยื่นแบบนี้ ภ.ง.ด. 54 บังคับใช้เฉพาะเมื่อเงินที่จ่ายออกไปนั้นเป็น "เงินได้พึงประเมินตามมาตรา 40(2) ถึง 40(6)" เช่น ค่านายหน้า ค่าลิขสิทธิ์ ดอกเบี้ย เงินปันผล ค่าเช่า หรือค่าวิชาชีพ หรือเป็นการจำหน่ายเงินกำไรตามมาตรา 70 ทวิ เท่านั้น

2. หากไม่ยื่น ภ.ง.ด. 54 จะมีค่าปรับหรือไม่?

ตอบ: มีแน่นอน และหนักพอสมควร โดยมีทั้ง เงินเพิ่ม 1.5% ต่อเดือน ของภาษีที่ค้างชำระ (เศษของเดือนปัดเป็น 1 เดือน) บวกกับ ค่าปรับทางอาญา 100 บาท ถ้าล่าช้าไม่เกิน 7 วัน หรือ 200 บาทต่อฉบับ ถ้าล่าช้าเกิน 7 วัน แต่ที่น่ากลัวกว่าค่าปรับคือ ถ้าผู้จ่ายเงินไม่ยอมหักภาษีไว้ตั้งแต่ต้น กรมสรรพากรมีสิทธิเรียกให้บริษัทไทยรับผิดชอบชดใช้ภาษีนั้นแบบ ลูกหนี้ร่วม กับบริษัทต่างชาติ นั่นคือต้องควักเงินของกิจการตัวเองออกมาจ่ายแทน

3. ต้องยื่น ภ.ง.ด. 54 คู่กับ ภ.พ. 36 เสมอไหม?

ตอบ: ไม่เสมอไป เงื่อนไขที่ทำให้เกิดภาษีทั้งสองตัวนั้นแยกขาดจากกันโดยสิ้นเชิง มีหลายกรณีที่ต้องยื่นแค่ตัวเดียว เช่น การจ่าย เงินปันผล ให้บริษัทแม่ในต่างประเทศ การจ่าย ค่าโฆษณาออนไลน์ เช่น Facebook หรือ Google ไม่เข้าข่ายต้องนำส่ง ภ.ง.ด. 54 แต่ต้องยื่น ภ.พ. 36 เพราะเป็นการใช้บริการในประเทศไทย

4. การจ่ายค่าโฆษณาออนไลน์ เช่น Facebook หรือ Google ต้องยื่น ภ.ง.ด. 54 ไหม?

ตอบ: ไม่ต้องยื่น ภ.ง.ด. 54 เนื่องจากไม่ใช่ "เงินได้พึงประเมินตามมาตรา 40(2) ถึง 40(6)" แต่อย่างไรก็ตาม ยังต้องยื่น ภ.พ. 36 อยู่ดี เพราะการโฆษณาบนแพลตฟอร์มเหล่านี้ถือเป็นการใช้บริการในประเทศไทยที่ต้องเสียภาษีมูลค่าเพิ่มครับ

5. การซื้อ Software หรือ SaaS จากต่างประเทศต้องยื่น ภ.ง.ด. 54 ไหม?

ตอบ: ประเด็นนี้มีปัญหาเยอะในทางปฎิบัติ อย่างไรก็ตาม ขึ้นอยู่กับเนื้อหาของสิทธิที่ได้รับครับ แบ่งได้ 2 กรณี

- กรณีไม่ต้องยื่น ภ.ง.ด. 54: ถ้าเป็นการซื้อซอฟต์แวร์สำเร็จรูปหรือจ่ายค่า SaaS ที่ได้รับแค่ "สิทธิในการใช้งาน" (Right to use a copyrighted article) โดยไม่ได้สิทธิในการดัดแปลง ทำซ้ำ หรือนำไปจำหน่ายต่อ กรมสรรพากรมักตีความว่าเป็นการซื้อสินค้า หรือ กำไรจากธุรกิจ แต่ยังคงต้องยื่น ภ.พ. 36 อยู่

- กรณีต้องยื่น ภ.ง.ด. 54: ถ้าบริษัทไทยซื้อ "สิทธิในตัวลิขสิทธิ์" (Right to use a copyright) เช่น ได้สิทธิดัดแปลง พัฒนาต่อยอด หรือทำซ้ำเพื่อจำหน่าย เงินนั้นถือเป็น "ค่าสิทธิ" ตามมาตรา 40(3) ต้องหักภาษี 15% (หรือลดอัตราลงตาม DTA) และยื่น ภ.ง.ด. 54 พร้อมกับ ภ.พ. 36 ด้วย

หมายเหตุ: แนวตีความของกรมสรรพากรในบางข้อหารือยังถือค่าซอฟต์แวร์มาตรฐานบางประเภทเป็นค่าสิทธิด้วย ดังนั้นควรตรวจเนื้อหาในสัญญาให้ละเอียด และเทียบกับข้อหารือ/คำวินิจฉัยที่เกี่ยวข้องก่อนสรุปว่าไม่ต้องหักภาษีนะครับ

สุดท้าย สำหรับกิจการที่มีธุรกรรมจ่ายเงินต่างประเทศบ่อย การใช้โปรแกรมบัญชีออนไลน์อย่าง FlowAccount ช่วยได้มาก เพราะระบบจะช่วยคัดแยกการรับรู้ภาษีหัก ณ ที่จ่าย เตรียมข้อมูลสำหรับ ภ.พ. 36 โดยอัตโนมัติ และยังจัดเก็บบันทึกภาษีซื้อที่เกิดจากการนำส่ง ภ.พ. 36 ไว้อย่างเป็นระเบียบ เพื่อนำไปใช้เป็นเครดิตภาษีในแบบ ภ.พ. 30 ของเดือนถัดไปได้อย่างไร้รอยต่อ ลดความเสี่ยงที่จะเสียสิทธิ์หรือคำนวณผิดไปได้เยอะเลยครับ

เพราะในโลกธุรกิจที่ไร้พรมแดน ภาษีที่ไม่เข้าใจคือต้นทุนที่มองไม่เห็น และถ้าสรรพากรเห็น เราต้องจ่ายครับ

About Author

พรี่หนอม หรือ TAXBugnoms (แทกซ์-บัก-หนอม) เป็นบล็อกเกอร์ นักเขียน และวิทยากรที่ให้ความรู้เรื่องภาษี บัญชี การเงิน มีประสบการณ์ทำงานในแวดวงบัญชี ภาษี มานานกว่า 15 ปี โดยมีแนวคิดว่า “ภาษี” ควรเป็น “เรื่องเรียบง่าย” และ “รู้สึกสบายใจ” ที่จะจ่าย

อย่างไรให้ถูกต้อง")