ก่อนอื่นผมอยากให้ทำความเข้าใจคำว่า “ภาษีเงินได้นิติบุคคล” กันก่อน

ภาษีเงินได้นิติบุคคล คือ ภาษีที่รัฐเก็บจากกำไรสุทธิของนิติบุคคล โดยกลุ่มหลัก ๆ ที่ต้องเสียภาษีที่เรารู้จักกันดี คือ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จดทะเบียนจัดตั้งธุรกิจในประเทศไทย และเมื่อพูดว่า ภาษีเงินได้นิติบุคคล “เสียจากกำไร” นั่นหมายความว่า ถ้าบริษัทขายสินค้าได้ 10 ล้านบาท แต่มีต้นทุนและค่าใช้จ่าย 9 ล้านบาท คุณเสียภาษีจากยอดกำไร 1 ล้านบาท (กำไรสุทธิ) ไม่ใช่จาก 10 ล้านบาท

หลายคนอาจจะคิดขึ้นมาว่า “งั้นถ้าบริษัทขาดทุน” ก็ไม่ต้องเสียภาษีสิ คำตอบ คือ ใช่ครับ แต่มันไม่ได้ง่ายขนาดนั้น ดังนั้นเรามาทำความเข้าใจในประเด็นอื่น ๆ กันต่อดีกว่าครับ

ใครต้องยื่นภาษีเงินได้นิติบุคคลบ้าง?

อย่างที่เกริ่นไปก่อนหน้านี้ว่า โดยหลักการของกฎหมาย นิติบุคคลทุกประเภทที่จดทะเบียนตามกฎหมายไทย มีหน้าที่ต้องยื่นภาษีเงินได้นิติบุคคล ซึ่งได้แก่ บริษัทจำกัด บริษัทมหาชนจำกัด ห้างหุ้นส่วนจำกัด ห้างหุ้นส่วนสามัญนิติบุคคล บริษัทต่างชาติที่เปิดสาขาในประเทศไทย และกิจการร่วมค้า (Joint Venture) ที่จดทะเบียนเป็นนิติบุคคล เป็นต้น

ประเด็นสำคัญที่หลายคนเข้าใจผิด คือ ไม่มีรายได้เลยก็ยังมีหน้าที่ต้องยื่นแบบภาษีตามกฎหมาย เพราะหน้าที่ "ยื่น" กับ "เสีย" เป็นคนละเรื่องกัน ไม่มีรายได้ = ไม่ต้องเสียภาษี แต่ยังต้องยื่นแบบแสดงรายการอยู่ดี

อัตราภาษีเงินได้นิติบุคคลมีอะไรบ้าง

อัตราภาษีเงินได้นิติบุคคลในปี 2569 ยังคงแบ่งออกเป็น 2 กลุ่มหลักตามขนาดของกิจการ นั่นคือ อัตราทั่วไป (20%) และ กิจการ SMEs (ได้สิทธิภาษีแบบขั้นบันได)

สำหรับกลุ่ม SMEs ต้องมีเงื่อนไขที่ต้องครบทั้งสองข้อพร้อมกัน คือ ทุนจดทะเบียนชำระแล้ว ไม่เกิน 5 ล้านบาท และ รายได้จากการขายสินค้า/บริการตลอดทั้งปี ไม่เกิน 30 ล้านบาท

สมมติว่าบริษัทของเราเข้าเงื่อนไข SMEs ตามที่ว่ามานี้ และปีนี้มีกำไรสุทธิทางภาษีจำนวน 1,000,000 บาท จะคำนวณภาษีได้ดังนี้

- ส่วนแรก 300,000 บาท → ยกเว้น = 0 บาท

- ส่วนที่เหลือ 700,000 บาท × 15% = 105,000 บาท

รวมภาษีที่ต้องจ่ายจริง = 105,000 บาท ซึ่งถ้าเทียบกับกิจการทั่วไปที่ไม่ได้รับสิทธิ์ลดอัตราภาษีส่วนนี้ หากมีกำไรเท่ากันจะต้องจ่ายภาษี 1,000,000 × 20% = 200,000 บาท

กำหนดเวลายื่นภาษีเงินได้นิติบุคคล 2569

โดยหลักของกฎหมายกำหนดให้นิติบุคคลต้องยื่นภาษีปีละ 2 ครั้ง โดยใช้แบบแสดงรายการภาษีคนละฉบับ โดยมีวัตถุประสงค์ในการยื่นแตกต่างกัน

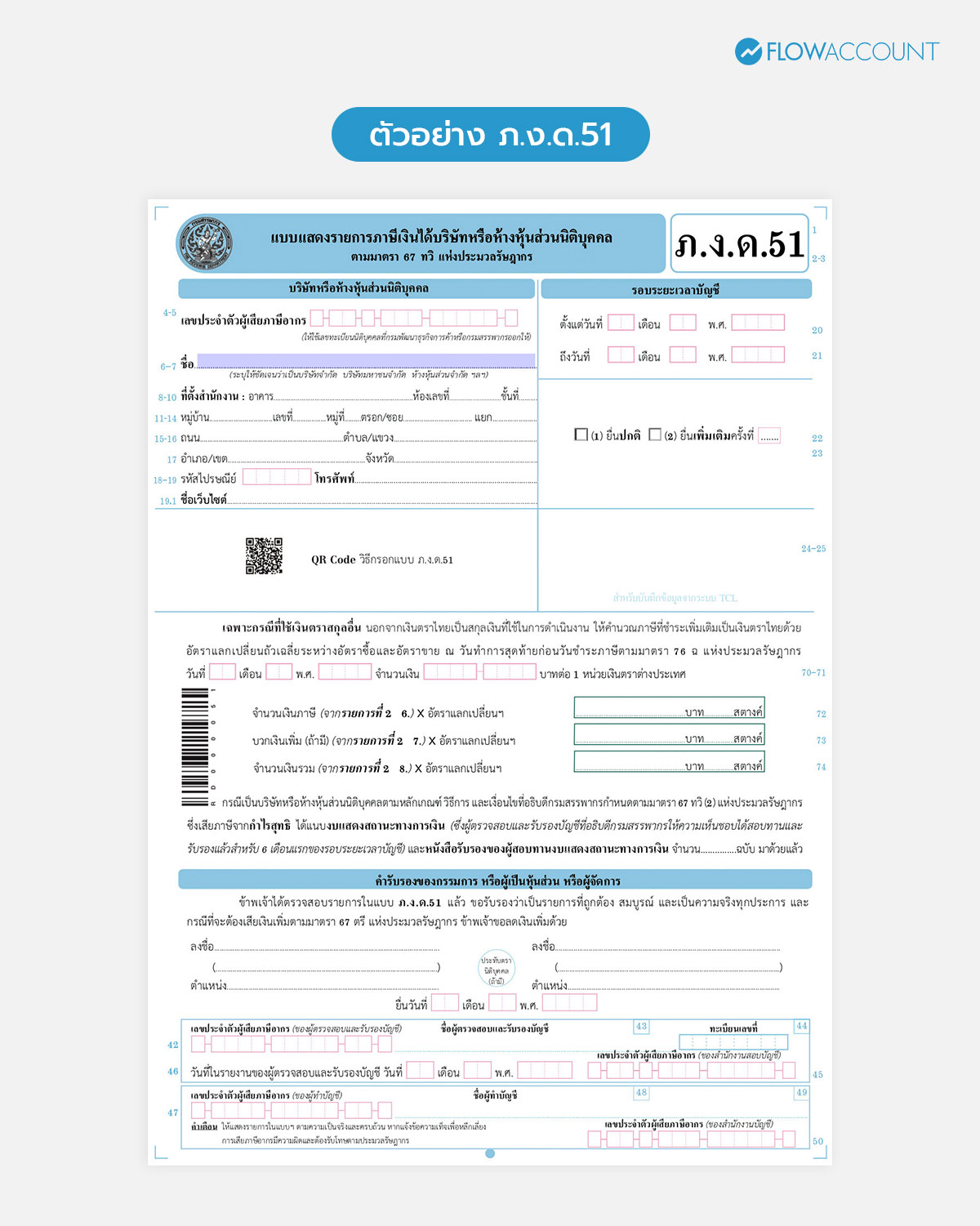

ภ.ง.ด.51 — ภาษีครึ่งปี (จ่ายล่วงหน้า)

หลักการของ ภ.ง.ด.51 เปรียบเหมือน "การจ่ายภาษีล่วงหน้า" กลางปี โดยปกติแล้วจะใช้ประมาณการกำไรครึ่งปี แล้วจ่ายภาษีเงินได้นิติบุคคลไปล่วงหน้า

โดยมีหน้าที่ยื่นแบบและนำส่งภายใน 2 เดือน นับจากวันสิ้นสุดครึ่งปีแรก หากเป็นกรณีปิดบัญชีรอบปกติ (ม.ค.–ธ.ค.) มีหน้าที่ยื่นภายใน 31 สิงหาคม ของปีนั้น แต่ถ้าหากเป็นการยื่นออนไลน์ จะได้รับขยายเวลาเพิ่มอีก 8 วันนับจากวันสุดท้าย

หากใครสนใจรายละเอียดเพิ่มเติม ผมมีทำคลิปเกี่ยวกับ ภ.ง.ด. 51 ไว้แบบละเอียดครับ สามารถดูเพิ่มเติมได้ที่นี่เลย

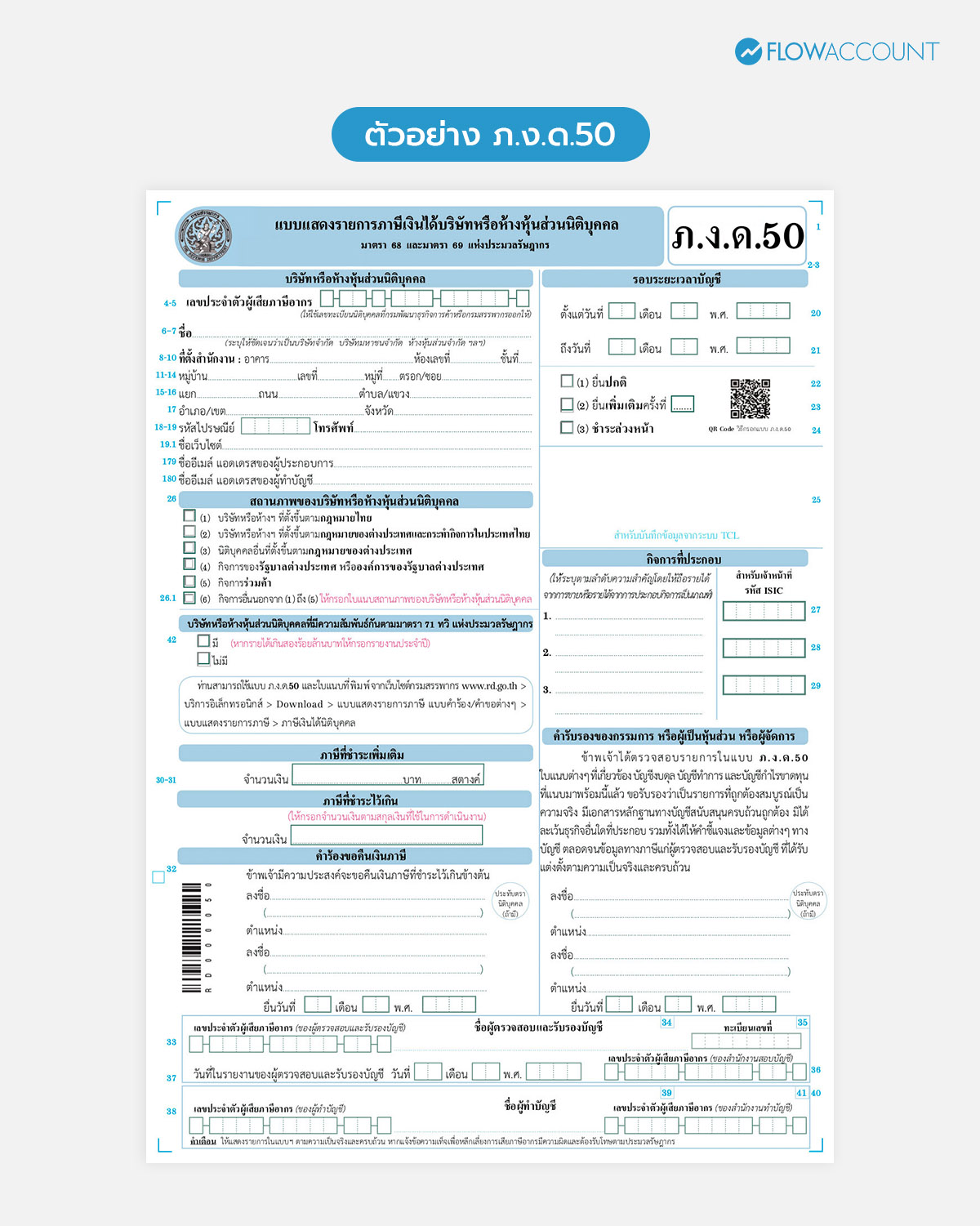

ภ.ง.ด.50 — ภาษีประจำปี (ภาษีจริง)

ภ.ง.ด.50 คือการ “คำนวณภาษีเงินได้นิติบุคคล" ทั้งปี หากมีการจ่ายไปแล้วใน ภ.ง.ด.51 หรือถูกหักภาษี ณ ที่จ่ายไว้ล่วงหน้ามากกว่าที่ควรจ่าย ก็ขอคืนส่วนต่างได้ หากจ่ายน้อยกว่า ก็ต้องจ่ายส่วนที่เหลือเพิ่ม

โดยมีหน้าที่ยื่นแบบและนำส่งภายใน 150 วัน นับจากวันสิ้นสุดรอบบัญชี หากเป็นกรณีปิดบัญชีรอบปกติ (ม.ค.–ธ.ค.) มีหน้าที่ยื่นภายใน 30 พฤษภาคม ของปีถัดไปแต่ถ้าหากเป็นการยื่นออนไลน์ จะได้รับขยายเวลาเพิ่มอีก 8 วันนับจากวันสุดท้ายเช่นกัน

หากใครสนใจรายละเอียดเพิ่มเติม ผมมีทำคลิปเกี่ยวกับ ภ.ง.ด. 50 ไว้แบบละเอียดครับ สามารถดูเพิ่มเติมได้ที่นี่เลย

ยื่นภาษีเงินได้นิติบุคคลที่ไหนบ้าง?

ปัจจุบันยื่นภาษีนิติบุคคลได้ 2 ช่องทาง คือ ยื่นออนไลน์ผ่านระบบ e-Filing กับ ยื่นกระดาษด้วยตนเองที่สำนักงานสรรพากรพื้นที่

โดยส่วนตัวผมแนะนำให้ยื่นแบบออนไลน์ผ่านระบบ e-Filing เพราะสะดวกกว่า และได้รับการขยายเวลายื่นแบบไปอีก 8 วัน

วิธียื่นภาษีเงินได้นิติบุคคลแบบออนไลน์

ผู้ประกอบการสามารถยื่นภาษีเงินได้นิติบุคคลแบบออนไลน์ผ่านระบบ e-Filing ของกรมสรรพากรได้อย่างสะดวก ซึ่งจริง ๆ แล้วขั้นตอนไม่ได้ซับซ้อนอย่างที่หลายคนคิด โดยสิ่งที่ต้องเตรียมและดำเนินการมีดังนี้ คือ

- เข้าสู่ระบบ: ไปที่ efiling.rd.go.th → ล็อกอินด้วยข้อมูลบริษัท

- เลือกแบบที่ต้องการยื่น ภ.ง.ด.50/ภ.ง.ด. 51 และเลือกรอบระยะเวลาบัญชีให้ถูกต้อง

- กรอกข้อมูลต่าง ๆ ตามประเภทของแบบแสดงรายการ ระบบจะคำนวณภาษีให้อัตโนมัติ

- ตรวจสอบและยืนยันแบบแสดงรายการ

- ชำระภาษี ผ่าน e-Payment, QR Code, หรือเคาน์เตอร์ธนาคารที่เข้าร่วม

หากใครสนใจรายละเอียดเพิ่มเติม ผมมีทำคลิปเกี่ยวกับเรื่องนี้ไว้ ทั้งแบบ ภ.ง.ด. 50 และ ภ.ง.ด. 51 ครับ แบบละเอียดครับ สามารถดูเพิ่มเติมได้ที่นี่เลย

เอกสารที่ใช้ในการยื่นภาษีนิติบุคคลมีอะไรบ้าง ?

เอกสาร คือ หัวใจของการยื่นภาษี เพราะทุกตัวเลขต้องที่กรอกไปมีหลักฐานรองรับหากถูกสรรพากรขอตรวจสอบในภายหลังจะได้ไม่มีปัญหา

เอกสารสำหรับยื่น ภ.ง.ด.51 เบี้องต้น

- งบกำไรขาดทุนรอบ 6 เดือนแรก (กรณียื่นจากกำไรจริง) หรือประมาณการกำไรทั้งปี

- รายการภาษีถูกหัก ณ ที่จ่ายระหว่างปี (หนังสือรับรองการหัก ณ ที่จ่าย)

- ข้อมูลผู้ทำบัญชี

เอกสารสำหรับยื่น ภ.ง.ด.50 เบื้องต้น

สำหรับเอกสารกลุ่มนี้จะมีไว้พร้อมสำหรับการยื่นงบการเงินและนำส่งแบบแสดงรายการภาษี ภ.ง.ด.50 ไปพร้อมกันเลยครับ

- รายงานผู้สอบบัญชี และ งบการเงิน (งบกำไรขาดทุน งบฐานะการเงิน และงบอื่นๆ) รวมถึงหมายเหตุประกอบงบการเงิน ที่ผ่านการตรวจสอบเรียบร้อยแล้ว

- รายงานการประชุมผู้ถือหุ้นที่มีมติอนุมัติงบการเงิน

- แบบบัญชีรายชื่อผู้ถือหุ้น (บอจ.5)

- สรุปรายการภาษีถูกหัก ณ ที่จ่าย ตลอดทั้งปี (เพื่อนำมาหักออกจากภาษีที่ต้องจ่าย)

- เอกสารการชำระภาษีตาม ภ.ง.ด.51ที่จ่ายไปแล้วในกลางปี

- รายละเอียดการคำนวณรายจ่ายต้องห้ามและรายการปรับปรุงทางภาษี รวมถึงขาดทุนสะสม (ถ้ามี)

มาถึงตรงนี้ ต้องบอกว่าเจ้าของธุรกิจหลายคนอาจจะเริ่มรู้สึกว่าเยอะแยะ แต่ผมแนะนำว่าหลักการต่างๆ เหล่านี้บางส่วนเป็นหน้าที่ของผู้ทำบัญชีที่ท่านมอบหมายครับ ดังนั้นไม่ต้องกังวลใจไปว่าอ่านแล้วจะไม่เข้าใจนะครับ เราสามารถปรึกษานักบัญชีที่ดูแลอยู่ได้เลยครับ เพราะถ้าให้เขียนจริง ๆ รายละเอียดต่าง ๆ อาจจะเยอะกว่านี้ครับ ที่เล่ามาทั้งหมดนี้มีเพียงคร่าว ๆ เท่านั้น

มาถึงสิ่งที่ผมอยากเล่าจริง ๆ แล้วล่ะครับ นั่นคือ

วิธีคำนวณภาษีเงินได้นิติบุคคล

นี่คือหัวใจของเรื่องทั้งหมด ที่เจ้าของธุรกิจหลายคนยังไม่เข้าใจว่า "กำไรทางบัญชี" กับ "กำไรทางภาษี" ไม่ใช่ตัวเลขเดียวกัน เสมอ

กำไรทางบัญชี vs กำไรทางภาษี

คำว่า “กำไรทางบัญชี” หมายถึง ตัวเลข “กำไร” ที่ปรากฏในงบการเงิน (งบกำไรขาดทุน) แต่กรมสรรพากรไม่ได้ใช้ตัวเลขนี้โดยตรง เพราะบางรายการที่ใช้ในทางบัญชี (ไม่ว่าจะรายได้หรือค่าใช้จ่าย) กฎหมายภาษีไม่เห็นด้วย และในทางกลับกัน บางรายการที่กฎหมายให้เพิ่ม ทางบัญชีก็ไม่ได้จำเป็นต้องปรับปรุงเหมือนกัน

พูดแล้วเริ่มสงสัย ลองมาดู สูตรคำนวณภาษีเงินได้นิติบุคคล กันครับ

กำไร (ขาดทุน) ทางภาษี = กำไร (ขาดทุน) ทางบัญชี + รายได้ที่ให้ถือเป็นรายได้ + รายจ่ายต้องห้าม – รายได้ที่ได้รับสิทธิยกเว้น – รายจ่ายที่หักได้เพิ่มขึ้น

ซึ่งทั้ง 4 ตัวที่มีหน้าที่ปรับปรุงกำไรทางบัญชีนั้น จะมีความแตกต่างกันดังนี้ครับ นั่นคือ

- รายได้ที่ถือเป็นรายได้ทางภาษี คือ รายได้ที่ทางบัญชีไม่ถือเป็นรายได้แต่ต้องถือเป็นรายได้ทางภาษี

- รายได้ที่ได้รับสิทธิยกเว้น คือ รายได้ที่ทางบัญชีถือเป็นรายได้ แต่ไม่ถือเป็นรายได้ทางภาษี

- รายจ่ายต้องห้าม คือ รายจ่ายที่ทางบัญชีถือเป็นรายจ่าย แต่ไม่ถือเป็นรายจ่ายทางหลักภาษี

- รายจ่ายที่หักได้เพิ่มขึ้น คือ รายจ่ายที่ทางภาษีกำหนดให้หักเป็นรายจ่ายได้มากกว่าหลักการบัญชี

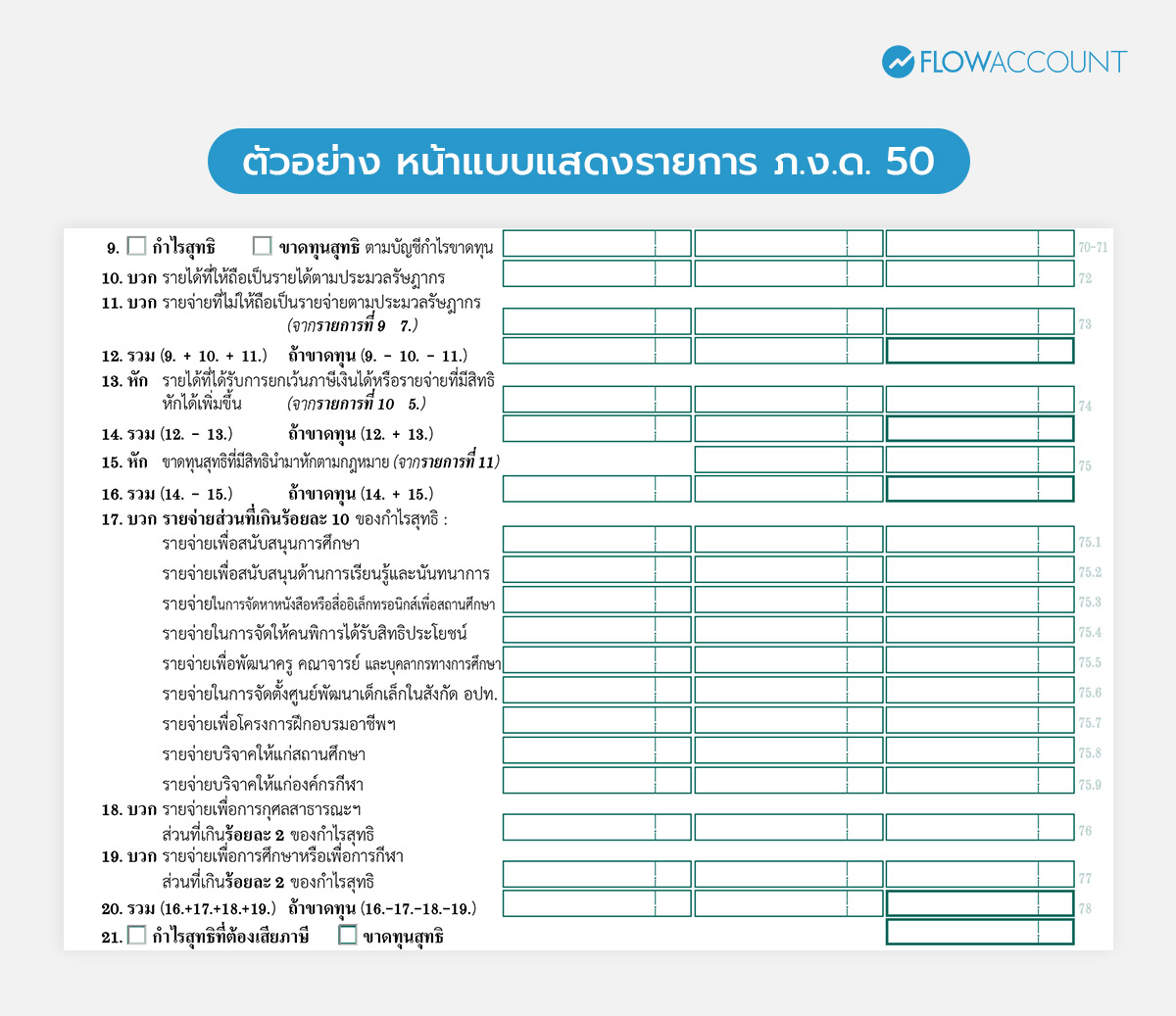

หลังจากนั้น ค่อยเอา กำไรทางภาษีที่คำนวณได้ × อัตราภาษี = ภาษีที่ต้องชำระทั้งปี

แล้วค่อยนำ ภาษีเงินได้ที่ต้องชำระทั้งปี − ภาษีถูกหัก ณ ที่จ่าย − ภาษีที่จ่ายตาม ภ.ง.ด.51 = ภาษีที่ต้องนำส่งจริงใน ภ.ง.ด.50

ทั้งหมดนี้อยู่ในหน้าแบบแสดงรายการ ภ.ง.ด. 50 อยู่แล้วครับ เพียงแต่เราไม่ทันสังเกต และไม่เข้าใจกัน ซึ่งไม่ใช่เรื่องผิดครับ เพราะว่ามันซับซ้อนจริง ๆ

ค่าใช้จ่ายต้องห้าม หรือ รายจ่ายต้องห้าม

ประเด็นเดียวที่ผมอยากจะเน้นสำหรับคนที่ได้อ่านบทความนี้ สำหรับการปรับปรุงรายการกำไรทางภาษีนั่นคือ ค่าใช้จ่ายต้องห้าม หรือ รายจ่ายต้องห้าม นี่แหละครับ

เพราะมันรายจ่ายที่บริษัทจ่ายออกไปจริง แต่กฎหมายภาษีไม่ยอมให้นำมาหักเป็นค่าใช้จ่ายในการคำนวณภาษี ทำให้ต้องถูกบวกกลับเข้าไป ทำให้กำไรทางภาษีเพิ่มขึ้น หรือ แปลง่าย ๆ ว่าเสียภาษีเพิ่มขึ้นนั่นเองครับ ซึ่งมักจะเป็นรายการต่าง ๆ เหล่านี้

- รายจ่ายส่วนตัวของผู้บริหาร เช่น ค่าน้ำมันรถส่วนตัว ค่าซื้อของส่วนตัว ที่มาใช้ผ่านบริษัท

- ค่ารับรองลูกค้าเกินกำหนด กฎหมายกำหนดว่าค่ารับรองต้องไม่เกิน 2,000 บาทต่อคน และไม่เกิน 0.3% ของรายได้ (สูงสุด 10 ล้านบาท)

- รายจ่ายที่ไม่มีผู้รับหรือไม่มีหลักฐาน เช่น จ่ายเงินสดโดยไม่มีใบเสร็จ

- ค่าปรับและเบี้ยปรับที่เกิดจากการกระทำผิดกฎหมายภาษี

- รายจ่ายที่ไม่เกี่ยวข้องกับการประกอบกิจการโดยตรง

ซึ่งถ้าหากไม่เจอข้อผิดพลาดตรงนี้ ก็จะทำให้การคำนวณกำไรทางภาษีง่ายขึ้น และตัวเลขกำไรทางบัญชีตรงกับข้อเท็จจริงมากยิ่งขึ้นครับ

ตัวอย่างการคำนวณภาษีเงินได้นิติบุคคล

สมมติ บริษัท A จำกัด (SMEs) ปีนี้มีตัวเลขดังนี้

- กำไรจากงบการเงิน (ทางบัญชี) จำนวน 800,000 บาท

- ค่ารับรองลูกค้าส่วนเกินจำนวน 30,000 บาท

- รายจ่ายส่วนตัวของกรรมการ จำนวน 20,000 บาท

เมื่อได้ข้อมูลทั้งหมดแล้ว กำไรทางภาษีจะเท่ากับ 850,000 บาท

เมื่อคำนวณภาษีตามขั้นบันได SMEs:

- กำไร 300,000 แรก ไม่ต้องเสียภาษี

- กำไรส่วนที่เหลือ 550,000 บาท × 15% = 82,500 บาท

- ภาษีที่ต้องชำระทั้งปี = 82,500 บาท

สมมติว่าบริษัทจ่ายภาษีไปแล้วใน ภ.ง.ด.51 จำนวน 30,000 บาท และถูกหัก ณ ที่จ่ายอีก 10,000 บาท แปลว่า ภาษีที่ต้องจ่ายเพิ่มใน ภ.ง.ด.50 = 82,500 – 30,000 – 10,000 = 42,500 บาทนั่นเองครับ

หากยื่นภาษีเงินได้นิติบุคคลไม่ทัน มีบทลงโทษอะไรไหม?

สำหรับกรณีนี้มีทั้งค่าปรับ (กรณีทำผิด) และเงินเพิ่ม (ดอกเบี้ย) ครับ โดยบทความนี้จะเน้นไปที่แบบ ภ.ง.ด. 50 ก่อนนะครับ

- ค่าปรับอาญา ยื่นล่าช้าไม่เกิน 7 วัน จำนวน 1,000 บาท หากยื่นล่าช้าเกิน 7 วัน จำนวน 2,000 บาท

- เงินเพิ่ม (กรณีมีภาษีค้างชำระ) ในอัตรา 1.5% ต่อเดือน

ยกตัวอย่าง เช่น ถ้ายื่น ภ.ง.ด.50 ล่าช้า 3 เดือน และมีภาษีค้างจ่าย 100,000 บาท:

- เงินเพิ่ม 1.5% × 3 เดือน = 4,500 บาท

- ค่าปรับอาญา = 2,000 บาท

รวมต้องจ่ายเพิ่ม 6,500 บาท โดยส่วนนี้ไม่รวมกับภาษีที่ต้องจ่ายครบ

เคล็ดลับการยื่นภาษีนิติบุคคลให้ถูกต้อง และลดความเสี่ยง

ถ้าให้พูดง่าย ๆ คือ ทำให้ถูกตั้งแต่แรก ดีกว่ามาแก้ทีหลัง นี่คือสิ่งที่เจ้าของกิจการทำได้เองเพื่อลดความเสี่ยงครับ

1. อัปเดตข้อมูลกับบัญชีทุกเดือน อย่ารอให้ถึงฤดูกาลยื่นภาษีแล้วค่อยทำ

ปัญหาใหญ่ที่สุดของ SMEs ส่วนใหญ่คือ "ทำบัญชีสะสมปลายปี" (หรือบางทีต้นปีหน้า) ซึ่งทำให้เกิดข้อผิดพลาดได้ง่าย เพราะใบเสร็จหาย ข้อมูลขาด และรีบทำ ถ้าอัปเดตบัญชีทุกเดือน พอถึงเวลายื่น ทุกอย่างพร้อมทันที อันนี้จะทำให้ตรวจสอบง่าย และมีเวลาแก้ไขทันครับ

2. แยกบัญชีส่วนตัวออกจากบัญชีบริษัทให้เด็ดขาด

นี่คือข้อผิดพลาดอันดับ 1 ของเจ้าของกิจการ SMEs เลยครับ ถ้าใช้บัตรเครดิตส่วนตัวจ่ายค่าใช้จ่ายบริษัท หรือเบิกเงินบริษัทไปใช้ส่วนตัว รายจ่ายเหล่านั้นจะกลายเป็นค่าใช้จ่ายต้องห้าม และถูกบวกกลับเข้ากำไรทางภาษีทันที

3. ทุกรายจ่ายต้องมีเอกสารรองรับ

กฎเหล็กของการทำบัญชีภาษีคือ ไม่มีเอกสาร = ไม่มีรายจ่าย กรมสรรพากรยอมรับเฉพาะรายจ่ายที่มีหลักฐาน เช่น ใบเสร็จ ใบกำกับภาษี หรือหลักฐานการโอนเงินที่พิสูจน์ผู้รับเงินได้

4. เก็บรักษาเอกสารภาษีไว้อย่างน้อย 5 ปี

กรมสรรพากรมีสิทธิ์ตรวจสอบย้อนหลังได้ถึง 5 ปี ดังนั้น เอกสารทุกอย่างที่เกี่ยวกับรายได้ ค่าใช้จ่าย และการเสียภาษี ต้องเก็บไว้ให้ครบด้วยนะครับ

5. อย่าประมาณการ ภ.ง.ด.51 ต่ำเกินไป

หลายคนคิดว่าถ้าประมาณการต่ำ จะได้จ่ายภาษีน้อยลงกลางปี แต่ถ้าต่ำเกิน 25% จากความจริง จะโดนเงินเพิ่มอีก 20% ของภาษีที่ขาด ซึ่งเสียเงินเพิ่มโดยไม่จำเป็น อย่าลืมศึกษาเรื่องนี้และปรึกษาบัญชีเพิ่มเติมด้วยนะครับ

ผมคิดว่าการจัดการยื่นภาษีเงินได้นิติบุคคลเป็นเรื่องที่ยากและค่อนข้างซับซ้อนครับ แต่สิ่งสำคัญที่เราทำได้ คือ เตรียมความพร้อมไว้ตลอดทั้งปี เก็บเอกสารให้ครบ แยกรายจ่ายส่วนตัวออกชัดเจน ทำบัญชีสม่ำเสมอ และยื่นตรงเวลา เท่านี้ก็สามารถยื่นภาษีนิติบุคคลได้อย่างมั่นใจ และไม่ต้องกังวลกับการถูกตรวจสอบแล้วล่ะครับ

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ การยื่นภาษีนิติบุคคล

1. บริษัทใหม่ที่เพิ่งจดทะเบียนต้องยื่นภาษีปีแรกอย่างไร?

ตอบ: สำหรับบริษัทที่เพิ่งจดทะเบียนระหว่างปี มักมีรอบบัญชีแรกที่ไม่ครบ 12 เดือน ซึ่งกระทบต่อการยื่นภาษีดังนี้ครับ

- ภ.ง.ด.50 ต้องยื่นเสมอ แม้รอบแรกจะไม่ครบปี โดยนับ 150 วันจากวันสิ้นสุดรอบบัญชีแรก

- ภ.ง.ด.51 ไม่ต้องยื่นในปีแรก** หากรอบบัญชีแรกไม่ครบ 12 เดือน เพราะกฎหมายกำหนดให้ยื่น ภ.ง.ด.51 เฉพาะนิติบุคคลที่มีรอบระยะเวลาบัญชีครบ 12 เดือนเท่านั้น

ตัวอย่าง บริษัทจดทะเบียนวันที่ 1 มีนาคม 2568 ปิดบัญชีครั้งแรก 31 ธันวาคม 2568 แบบนี้ยื่นแค่ ภ.ง.ด.50 ภายใน 30 พฤษภาคม 2569 ไม่ต้องยื่น ภ.ง.ด.51 ในปีนั้นครับ

2. ขาดทุนสะสมสามารถนำมาหักได้กี่ปี?

ตอบ: ตามมาตรา 65 ตรี (12) แห่งประมวลรัษฎากร บริษัทสามารถนำผลขาดทุนสะสมยกมาหักจากกำไรสุทธิได้ ไม่เกิน 5 รอบระยะเวลาบัญชี นับจากปีที่เกิดผลขาดทุนนั้น

สิ่งที่ต้องระวังเป็นพิเศษ คือ ต้องใช้ตามลำดับก่อนหลัง ขาดทุนปีเก่าต้องถูกนำไปใช้ก่อนปีใหม่ ถ้านำปีใหม่ไปใช้ก่อน ถือว่าสละสิทธิ์ปีเก่าทันที และต้องใช้ให้ครบในแต่ละปีที่มีกำไร ถ้าใช้แค่บางส่วนที่เหลืออาจจะถือว่าสละสิทธิ์ได้ครับ และสุดท้ายต้องเป็นผลขาดทุนทางภาษี ไม่ใช่ขาดทุนทางบัญชีเสมอไป

3. ถ้าไม่มีรายได้ ต้องยื่นภาษีนิติบุคคลหรือไม่?

ตอบ: ต้องยื่น แต่ไม่ต้องเสียภาษีครับ เพราะบริษัทยังคงมีหน้าที่ตามกฎหมายที่ต้องทำครบทุกปี ไม่ว่าจะเป็นการยื่นแบบแสดงรายการภาษี หรือ การนำส่งงบการเงิน

4. ถ้าขาดทุน ต้องยื่น ภ.ง.ด.51 ไหม?

ตอบ: คำตอบ คือ ต้องยื่น แต่ไม่มีภาษีต้องชำระ เพราะแม้บริษัทจะขาดทุน ก็ยังมีหน้าที่ยื่น ภ.ง.ด.51 ตามกำหนด โดยกรอกประมาณการกำไรสุทธิเป็น "ศูนย์" หรือตัวเลขขาดทุน ระบบจะแสดงภาษีเป็น 0 บาท และไม่มีเงินที่ต้องชำระ แต่ถ้าไม่ยื่นแบบเลย แม้จะขาดทุนก็ยังโดนค่าปรับอาญาได้อยู่ดีครับ

5. กรณียื่น ภ.ง.ด.51 ประมาณการกำไรไว้สูงเกินจริง จะขอคืนภาษีส่วนเกินได้ไหม?

ตอบ: ได้ แต่ต้องรอขอคืนผ่าน ภ.ง.ด.50 ตอนสิ้นปี เมื่อยื่น ภ.ง.ด.50 และพบว่าภาษีทั้งปีจริงน้อยกว่าที่จ่ายไปแล้วใน ภ.ง.ด.51 ส่วนที่จ่ายเกินจะถูกแสดงเป็น "ภาษีชำระเกิน" ซึ่งสามารถ ยื่นขอคืนภาษีได้จากกรมสรรพากรตอนนั้นครับ

About Author

พรี่หนอม หรือ TAXBugnoms (แทกซ์-บัก-หนอม) เป็นบล็อกเกอร์ นักเขียน และวิทยากรที่ให้ความรู้เรื่องภาษี บัญชี การเงิน มีประสบการณ์ทำงานในแวดวงบัญชี ภาษี มานานกว่า 15 ปี โดยมีแนวคิดว่า “ภาษี” ควรเป็น “เรื่องเรียบง่าย” และ “รู้สึกสบายใจ” ที่จะจ่าย