กฎหมายภาษีที่พูดถึงกันอย่างมากในช่วง 2 ปีที่ผ่านมานั้น คงหนีไม่พ้นเรื่องกฎหมาย E-service ที่ทำให้เหล่าบรรดาเจ้าของธุรกิจกังวลใจว่าต่อไปจะต้องจ่ายค่ายิงแอด Facebook (Meta) Google หรือ Youtube แพงขึ้นไหม ต้นทุนเหล่านี้เกิดขึ้นได้อย่างไร และจะมีผลกระทบอะไรกับธุรกิจของเราบ้าง

ในวันนี้ FlowAccount จะช่วยทุกคนไขข้อข้องใจ เล่าถึงเบื้องลึกเบื้องหลัง ที่มาที่ไปของกฎหมาย E-service ตัวนี้ และผลกระทบกับธุรกิจที่ใช้บริการอิเล็กทรอนิกส์จากแพลตฟอร์มต่างๆ ในต่างประเทศกันค่ะ

กฎหมาย E-Service คืออะไร

กฎหมาย E-Service เป็นกฎหมายตามพระราชบัญญัติแก้ไขเพิ่มเติมตามประมวลรัษฎากร (ฉบับที่ 53) พ.ศ.2564 ที่ทำให้สรรพากรมีอำนาจในการจัดเก็บภาษีมูลค่าเพิ่ม (VAT) จากผู้ให้บริการต่างประเทศจากการให้บริการทางอิเล็กทรอนิกส์ (e-service) ผ่านแพลตฟอร์มต่างๆ อย่าง Facebook (Meta), Youtube แก่ผู้ใช้บริการในประเทศไทยที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มคือใครบ้าง

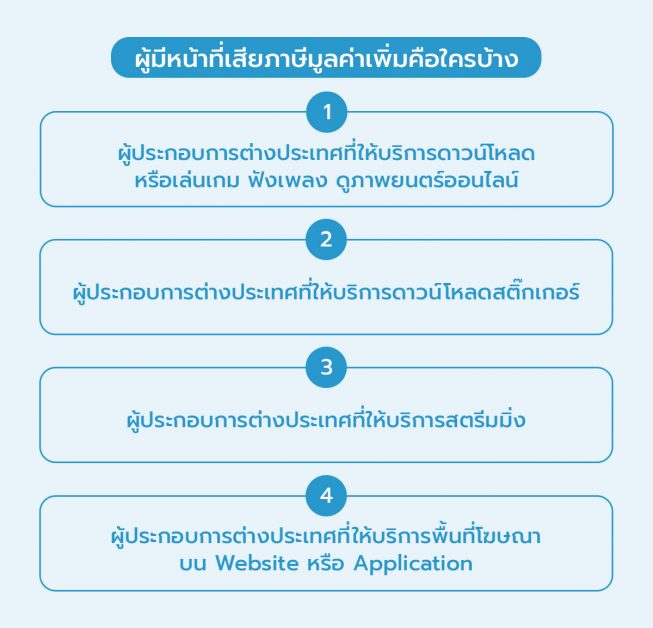

ตามประมวลรัษฎากร (ฉบับที่ 53) พ.ศ.2564 ผู้ให้บริการต่างประเทศที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มในไทยและเสียภาษีมูลค่าเพิ่มได้แก่

- ผู้ประกอบการต่างประเทศที่ให้บริการดาวน์โหลด หรือเล่นเกม ฟังเพลง ดูภาพยนตร์ออนไลน์

- ผู้ประกอบการต่างประเทศที่ให้บริการดาวน์โหลดสติ๊กเกอร์ใน Chat Application

- ผู้ประกอบการต่างประเทศที่ให้บริการสตรีมมิ่ง คือ การรับส่งสัญญาณถ่ายทอดไฟล์มัลติมีเดีย ทั้งภาพและเสียงผ่านเครือข่ายอินเตอร์เน็ต เช่น การถ่ายทอดสด Concert Event เกม รายการต่างๆ

- ผู้ประกอบการต่างประเทศที่ให้บริการพื้นที่โฆษณาบน Website หรือ Application เช่น Google, Facebook, Youtube, Line, Joox และ Netflix

ทำไมต้องมีกฎหมาย E-Service

ในเบื้องต้นอยากจะเท้าความให้ทุกคนเข้าใจพร้อมๆ กันก่อนนิดนึงว่า ถ้าเราแบ่งคนที่ใช้บริการทางอิเล็กทรอนิกส์ (e-service) ในประเทศไทยออกมา จะพบว่ามีผู้ใช้บริการอยู่ 3 กลุ่มตามนี้

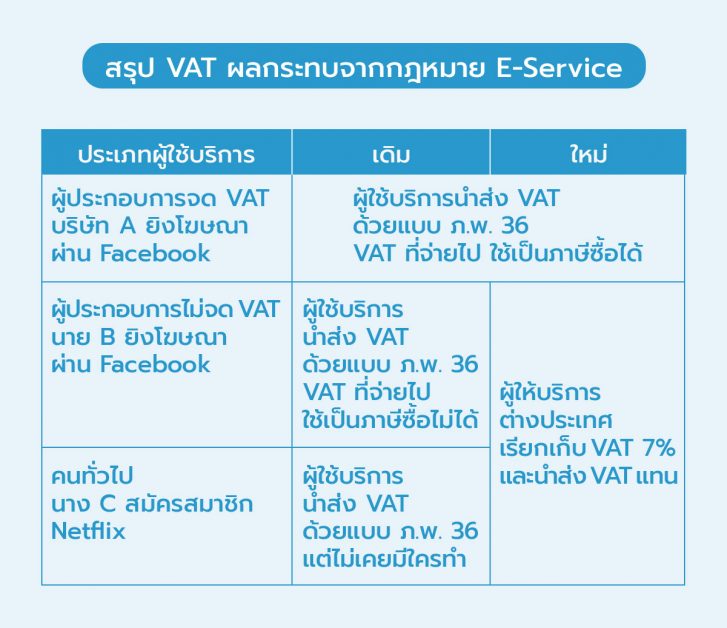

- ผู้ประกอบการจด VAT เช่น บริษัท A เปิดธุรกิจเอเจนซี่รับทำโฆษณาผ่าน Facebook

- ผู้ประกอบการไม่จด VAT เช่น นาย B เปิดเพจรีวิวสินค้า มีรายได้จากการรับจ้างยิงแอดโฆษณาสินค้าผ่าน Facebook

- คนทั่วไป เช่น นาง C ชอบดูหนังเลยสมัครสมาชิก Netflix

โดยทั่วไปแล้วกฎหมายภาษีมูลค่าเพิ่ม (VAT) ได้กำหนดไว้ว่า ผู้ใช้บริการจะต้องนำส่งภาษีมูลค่าเพิ่ม 7% ให้กับสรรพากรเองถ้าใช้บริการต่างประเทศในไทย โดยไม่สนใจเสียด้วยซ้ำว่าตนเป็นผู้ประกอบการแบบจด VAT หรือไม่จด VAT

แต่ทว่าในทางปฏิบัติ ทุกคนก็น่าจะพอเดาได้ว่าประชาชนคนทั่วไป ไม่ได้จดทะเบียน VAT อย่างเรานี่แหละ คงไม่นำส่งภาษีมูลค่าเพิ่ม VAT 7% ด้วยตัวเองเป็นแน่

ทีนี้ถ้ามองในมุมผู้ให้บริการ ถ้าเปรียบเทียบกันระหว่างผู้ให้บริการทางอิเล็กทรอนิกส์ในไทย พวกเค้าต้องเสีย VAT แบบเต็มๆ แต่ในขณะที่ผู้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศเสีย VAT บ้างไม่เสีย VAT บ้าง แบบนี้ทำให้เกิดความไม่เป็นธรรมเรื่องภาระภาษีของผู้ประกอบการในไทยและต่างประเทศ

นี่จึงเป็นเหตุผล ทำให้เกิดกฎหมายที่เรียกว่า e-service ขึ้น เพื่อให้ผู้ให้บริการทางอิเล็กทรอนิกส์หรือแพลตฟอร์มต่างๆ จากต่างประเทศที่มีรายได้ในไทยเกินกว่า 1.8 ล้านบาท ไปจดทะเบียนเข้าระบบ VAT และมีหน้าที่เรียกเก็บและนำส่งภาษีมูลค่าเพิ่ม (VAT) จากการให้บริการแก่ผู้ประกอบการไม่จด VAT และคนทั่วไปนั่นเอง

ผลกระทบจากกฎหมาย E-Service เป็นอย่างไร

ทุกคนน่าจะพอเข้าใจที่มาที่ไป และเหตุผลของเจ้ากฎหมาย e-service นี้แล้ว ถ้าเราเป็นผู้ประกอบการที่จำเป็นต้องใช้บริการจากแพลตฟอร์มต่างประเทศเนี่ย จะได้รับผลกระทบยังไง ลองมาดูตัวอย่างนี้กันค่ะ

จากตารางนี้ทุกคนจะเห็นว่าถ้าเราเป็นผู้ประกอบการจด VAT อยู่แล้ว จะไม่ได้รับผลกระทบอะไรเลยค่ะ เพราะปกติเราก็นำส่ง VAT ด้วยแบบ ภ.พ. 36 อยู่แล้ว และนำภาษีซื้อตัวนี้ไปเป็นเครดิตภาษีในแบบ ภ.พ. 30 ในเดือนถัดไปค่ะ และสิ่งที่ต้องทำก็มีเพียงแค่ไปแจ้งเลขที่ทะเบียนภาษีมูลค่าเพิ่ม (VAT) ในแพลตฟอร์มต่างๆ ให้เรียบร้อยเท่านั้น

ส่วนคนที่ได้รับผลกระทบไปเต็มๆ จากภาษี e-service ก็คือ ผู้ประกอบการไม่จด VAT และคนทั่วไป ที่ไม่สามารถหลบเลี่ยงภาษีมูลค่าเพิ่มได้แล้ว เนื่องจากผู้ให้บริการต่างประเทศเค้าจะเป็นคนเรียกเก็บ VAT แทน และนำส่งภาษีมูลค่าเพิ่มนี้ให้กับกรมสรรพากรด้วยค่ะ พูดง่ายๆ ก็คือ ถ้าเราไม่มีเลขที่ผู้จดทะเบียน VAT เราจะมีต้นทุนค่าใช้จ่ายเพิ่มขึ้น 7% จากบิลเรียกเก็บจาก Facebook (Meta) และ Netflix โดยอัตโนมัติค่ะ

โดยสรุปแล้ว ถ้าเราเข้าใจที่มาที่ไปกฎหมาย e-service แล้ว เราน่าจะเข้าใจว่าทำไมจึงต้องจ่ายภาษีนี้ และผลกระทบต่อธุรกิจเราเป็นอย่างไรบ้าง แม้ว่าสุดท้ายแล้วเราจะอยู่ในสถานะใดก็จะต้องจ่ายภาษีมูลค่าเพิ่มอยู่ดี แต่ความเข้าใจนี้อาจทำให้เรารู้จักต้นทุนธุรกิจได้มากขึ้น และวางแผนบริหารจัดการได้ดีกว่าการที่ไม่รู้อะไรเลยค่ะ

About Author

เพจให้ความรู้เรื่องบัญชีสำหรับเจ้าของธุรกิจ ที่อยากให้บัญชีเป็นเรื่องง่าย ใกล้ตัว และมีประโยชน์กับธุรกิจ ภายใต้แนวคิดทีว่า “ทำบัญชี แล้วจะมีกำไร”

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่