ทำธุรกิจแล้วใคร ๆ ก็อยากมีทรัพย์สิน มีของมีค่าไว้ในครอบครอง แต่ทว่า “ทรัพย์สิน” หรือในภาษาบัญชีเรามักเรียกว่า “สินทรัพย์” มักมีลักษณะเฉพาะตัว ซึ่งสินทรัพย์บางอย่างหมุนเวียนเร็ว สินทรัพย์บางอย่างหมุนเวียนช้า แล้วถ้าอยากใช้เงินไว ๆ เราต้องสำรองสินทรัพย์หมุนเวียนเร็วไว้ให้เยอะ ๆ

สินทรัพย์หมุนเวียน คืออะไร

สินทรัพย์หมุนเวียน คือ ของที่เป็นของกิจการ และสามารถใช้ประโยชน์หรือเปลี่ยนเป็นเงินสดภายใน 1 ปี ในสินทรัพย์หมุนเวียนเองก็จะแบ่งออกเป็นหลายประเภท แต่ละประเภทจะมีสภาพคล่องช้าเร็วแตกต่างกันไปตามลำดับ

สินทรัพย์อีกชนิดหนึ่งในงบการเงิน คือ สินทรัพย์ไม่หมุนเวียน ซึ่งเป็นขั้วตรงกันข้ามของสินทรัพย์หมุนเวียน ทุกคนคงจะพอเดากันได้ว่า นิยามของมันก็น่าจะเป็นของที่สามารถใช้ประโยชน์หรือเปลี่ยนเป็นเงินสดได้ช้ากว่า 1 ปีอย่างแน่นอน ยกตัวอย่างเช่น ที่ดิน อาคาร น่าจะใช้ประโยชน์ได้มากกว่า 1 ปี หรือถ้าขาย ก็ไม่น่าจะขายได้คล่องเหมือนสินทรัพย์หมุนเวียน

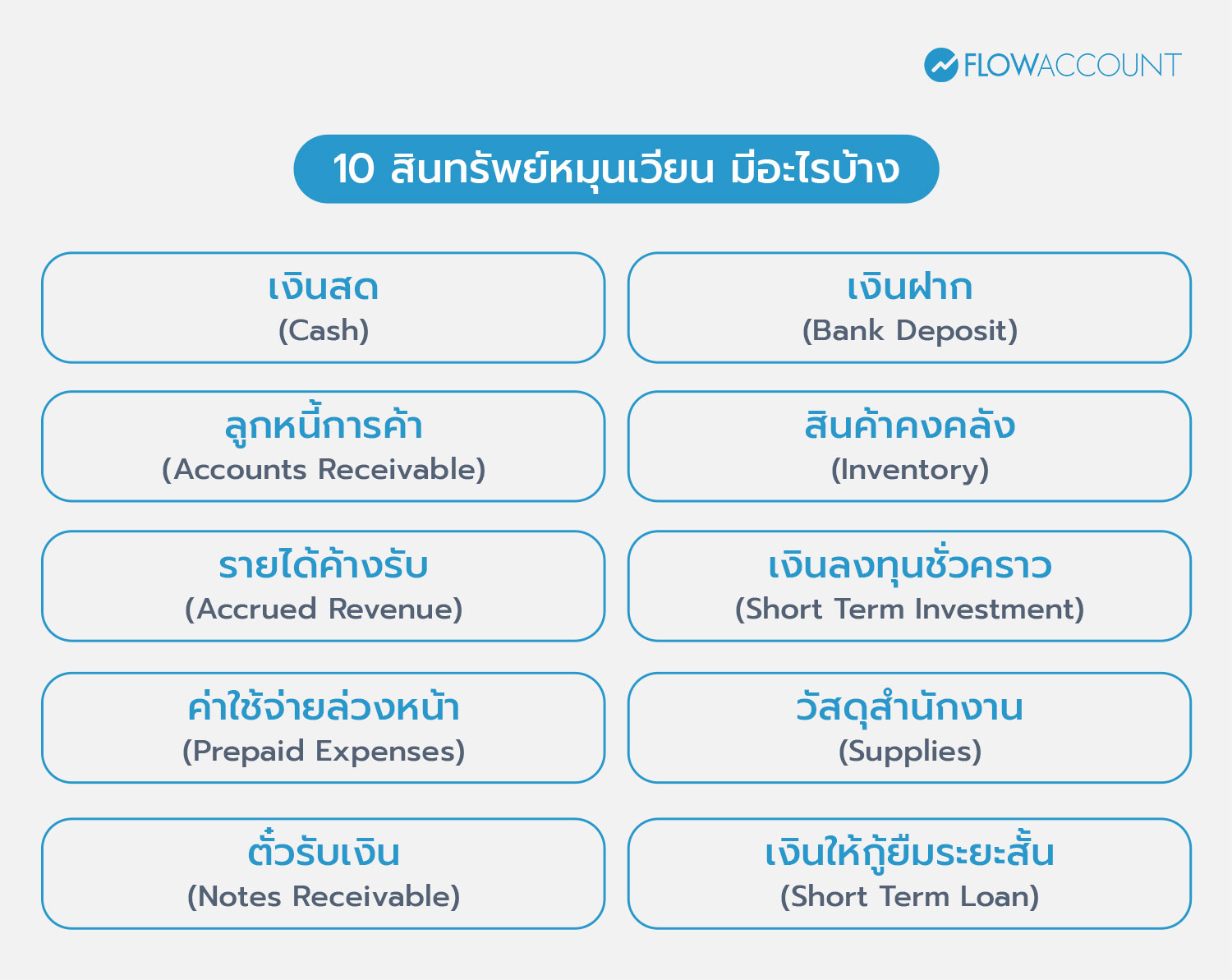

สินทรัพย์หมุนเวียนมีอะไรบ้าง

นอกเสียจาก “เงินสด” ที่เรารู้กันดีอยู่แล้วว่า นี่คือสินทรัพย์หมุนเวียนที่มีสภาพคล่องสุดๆ แล้ว เราขอยกตัวอย่างสินทรัพย์หมุนเวียนชนิดอื่นบ้าง คือ

1. เงินสด (Cash)

เงินสดเป็นสินทรัพย์ที่มีสภาพคล่องสูงที่สุด และสามารถนำไปใช้จ่ายได้ทันที

- เงินสดในมือ

- เงินสดย่อย

เงินสดมีบทบาทสำคัญต่อการดำเนินงานประจำวัน เช่น จ่ายค่าใช้จ่ายเล็กน้อย หรือใช้เป็นเงินสำรองฉุกเฉิน หากธุรกิจมีเงินสดไม่เพียงพอ อาจเกิดปัญหาสภาพคล่องได้ง่าย

2. เงินฝาก (Bank Deposit)

เงินฝากคือเงินที่กิจการฝากไว้กับธนาคารและสามารถถอนมาใช้ได้

- เงินฝากออมทรัพย์

- เงินฝากกระแสรายวัน

แม้จะไม่ใช่เงินสดในมือ แต่สามารถเปลี่ยนเป็นเงินสดได้ทันที จึงจัดเป็นสินทรัพย์หมุนเวียน และมักเป็นแหล่งเงินหลักในการรับ–จ่ายของธุรกิจ

3. ลูกหนี้การค้า (Accounts Receivable)

ลูกหนี้การค้า คือ เงินที่กิจการมีสิทธิได้รับจากการขายสินค้าหรือให้บริการแบบให้เครดิต

- ลูกหนี้จากการขายเชื่อ

- ลูกหนี้ค่าบริการ

ลูกหนี้การค้าสะท้อนความสามารถในการขาย แต่หากเก็บเงินช้า อาจกระทบกระแสเงินสด และเพิ่มความเสี่ยงในการเกิดหนี้สูญ

4. สินค้าคงคลัง (Inventory)

สินค้าคงคลังคือสินทรัพย์ที่กิจการถือไว้เพื่อขายหรือใช้ในการผลิต

- วัตถุดิบ

- สินค้าระหว่างผลิต

- สินค้าสำเร็จรูป

การบริหารสินค้าคงคลังที่ดีช่วยลดต้นทุนและป้องกันเงินจม หากมีสต๊อกมากเกินไป อาจทำให้สภาพคล่องลดลง

5. รายได้ค้างรับ (Accrued Revenue)

รายได้ค้างรับคือรายได้ที่กิจการได้ส่งมอบสินค้า หรือให้บริการไปแล้ว แต่ยังไม่ได้เรียกเก็บเงิน

- ค่าบริการที่ยังไม่ออกใบแจ้งหนี้

- ดอกเบี้ยค้างรับ

แม้ยังไม่ได้เงินสด แต่ถือเป็นสิทธิที่กิจการจะได้รับในอนาคตอันใกล้ จึงจัดเป็นสินทรัพย์หมุนเวียน

6. เงินลงทุนชั่วคราว (Short Term Investment)

เงินลงทุนชั่วคราว คือ การนำเงินไปลงทุนระยะสั้นเพื่อบริหารสภาพคล่อง

- เงินฝากประจำไม่เกิน 12 เดือน

- กองทุนตลาดเงิน

เงื่อนไขสำคัญคือ ต้องสามารถขายหรือถอนคืนเป็นเงินสดได้ภายในระยะเวลาไม่เกิน 1 ปี

7. ค่าใช้จ่ายล่วงหน้า (Prepaid Expenses)

ค่าใช้จ่ายล่วงหน้าคือค่าใช้จ่ายที่กิจการจ่ายไปก่อน แต่ยังไม่ได้ใช้ประโยชน์ครบถ้วน

- ค่าเช่าล่วงหน้า

- ค่าเบี้ยประกัน

- ค่าโฆษณาจ่ายล่วงหน้า

ค่าใช้จ่ายประเภทนี้จะถูกทยอยบันทึกเป็นค่าใช้จ่ายตามระยะเวลาการใช้งาน

8. วัสดุสำนักงาน (Supplies)

วัสดุสำนักงานคืออุปกรณ์ที่ใช้ในการดำเนินงานประจำ

- กระดาษ

- หมึกพิมพ์

- เครื่องเขียน

เนื่องจากใช้หมดภายในระยะสั้น และต้องซื้อเติมอยู่เสมอ จึงจัดเป็นสินทรัพย์หมุนเวียน

9. ตั๋วรับเงิน (Notes Receivable)

ตั๋วรับเงินคือเอกสารที่แสดงสิทธิในการรับเงินตามสัญญา

- ตั๋วสัญญาใช้เงิน

- เช็คลงวันที่ล่วงหน้า

หากมีกำหนดรับเงินภายใน 1 ปี จะถูกจัดเป็นสินทรัพย์หมุนเวียน

10. เงินให้กู้ยืมระยะสั้น (Short Term Loan)

เงินให้กู้ยืมระยะสั้น คือ เงินที่กิจการให้บุคคลหรือกิจการอื่นกู้ยืม และคาดว่าจะได้รับคืนภายใน 1 ปี

- เงินกู้ยืมแก่พนักงาน

- เงินกู้ยืมแก่บริษัทในเครือ

แม้จะไม่ใช่เงินสดในปัจจุบัน แต่เป็นสิทธิในการรับเงินคืนในระยะสั้น จึงถือเป็นสินทรัพย์หมุนเวียน

สินทรัพย์หมุนเวียนมีความสำคัญต่อธุรกิจเพราะช่วยรักษาสภาพคล่องและบริหารกระแสเงินสดได้อย่างมีประสิทธิภาพ การจัดการสินทรัพย์หมุนเวียนที่ดี ทำให้ธุรกิจสามารถชำระหนี้ระยะสั้นได้ทันเวลา วางแผนการลงทุนและซื้อวัตถุดิบได้ราบรื่น รวมถึงประเมินกำไรและประสิทธิภาพการดำเนินงานได้ชัดเจน ส่งผลให้ผู้ประกอบการตัดสินใจทางการเงินได้มั่นใจและลดความเสี่ยงต่อปัญหาขาดสภาพคล่อง

นอกจากนี้ยังเป็นตัวชี้วัดที่นักลงทุนใช้ประเมินความมั่นคงและประสิทธิภาพการบริหารของกิจการ การจัดการสินทรัพย์หมุนเวียนอย่างมีประสิทธิภาพช่วยให้ธุรกิจดำเนินงานต่อเนื่อง ลดความเสี่ยงทางการเงิน และสร้างความเชื่อมั่นให้ทั้งเจ้าหนี้ นักลงทุน และผู้มีส่วนได้ส่วนเสียอื่น ๆ ทำให้กิจการมีโอกาสเติบโตและสร้างผลตอบแทนในระยะยาวได้อย่างมั่นคง

คำถามที่พบบ่อย (FAQs) เกี่ยวกับสินทรัพย์หมุนเวียน

1. สินทรัพย์หมุนเวียนต่างจากสินทรัพย์ไม่หมุนเวียนอย่างไร?

ตอบ: สินทรัพย์หมุนเวียนเน้นใช้ในระยะสั้นและเปลี่ยนเป็นเงินสดได้เร็ว ส่วนสินทรัพย์ไม่หมุนเวียนใช้ประโยชน์ระยะยาว เช่น อาคาร เครื่องจักร และที่ดิน ซึ่งไม่สามารถแปลงเป็นเงินสดได้ง่ายในระยะสั้น

2. สินทรัพย์หมุนเวียนเยอะ แปลว่าธุรกิจดีเสมอหรือไม่?

ตอบ: ไม่เสมอไป การมีสินทรัพย์หมุนเวียนมากอาจเป็นผลจากเงินสดสะสม ลูกหนี้ค้างชำระ หรือสต๊อกล้น สิ่งสำคัญคือต้องดูคุณภาพและความสามารถในการหมุนเวียนควบคู่กัน เช่น อัตราหมุนเวียนลูกหนี้และสินค้าคงคลัง

3. สินทรัพย์หมุนเวียนต้องเป็นเงินสดเท่านั้นหรือไม่?

ตอบ: ไม่จำเป็น สินทรัพย์หมุนเวียนไม่ใช่แค่เงินสด แต่รวมถึงสินทรัพย์อื่นที่สามารถเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี เช่น เงินฝากธนาคาร ลูกหนี้การค้า สินค้าคงคลัง และเงินลงทุนระยะสั้น

4. ธุรกิจขนาดเล็ก ควรมีสินทรัพย์หมุนเวียนเท่าไรจึงเหมาะสม?

ตอบ: ไม่มีตัวเลขตายตัว แต่โดยทั่วไปควรมีสินทรัพย์หมุนเวียนมากกว่าหนี้สินหมุนเวียน เพื่อให้ธุรกิจมีเงินเพียงพอสำหรับค่าใช้จ่ายประจำและรับมือสถานการณ์ไม่คาดคิด

5. นักลงทุนดูสินทรัพย์หมุนเวียนเพื่ออะไร?

ตอบ: นักลงทุนใช้สินทรัพย์หมุนเวียนในการประเมินสภาพคล่อง ความเสี่ยงทางการเงิน และความสามารถในการชำระหนี้ระยะสั้นของกิจการ รวมถึงใช้คำนวณอัตราส่วนทางการเงิน เช่น Current Ratio และ Quick Ratio

About Author

เพจให้ความรู้เรื่องบัญชีสำหรับเจ้าของธุรกิจ ที่อยากให้บัญชีเป็นเรื่องง่าย ใกล้ตัว และมีประโยชน์กับธุรกิจ ภายใต้แนวคิดทีว่า “ทำบัญชี แล้วจะมีกำไร”

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่