|

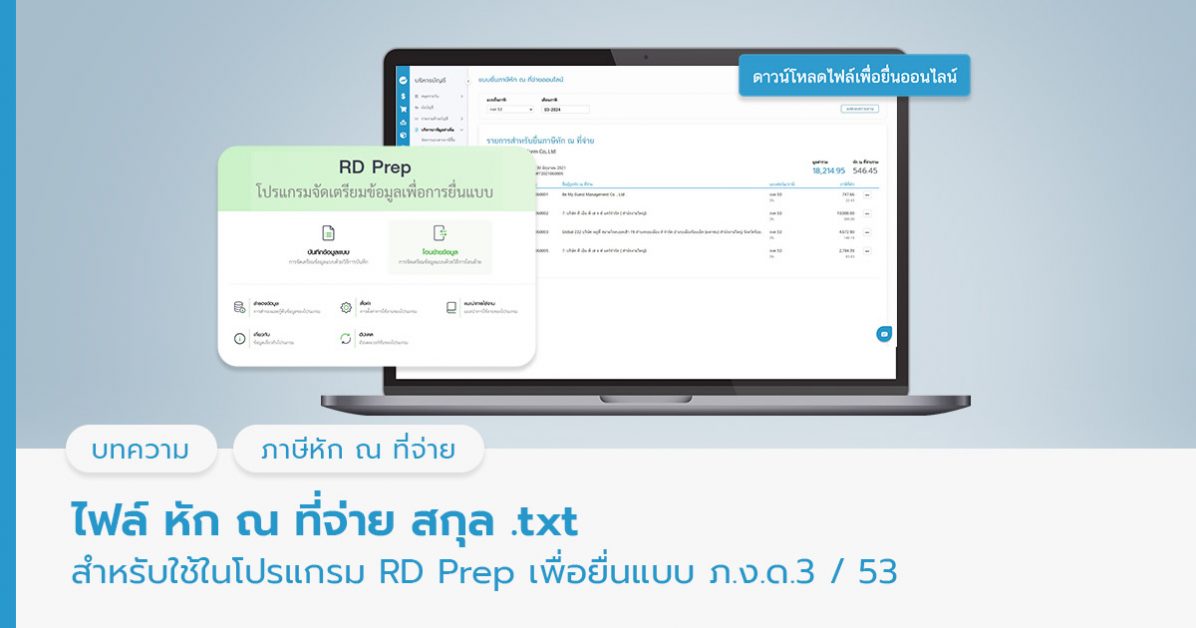

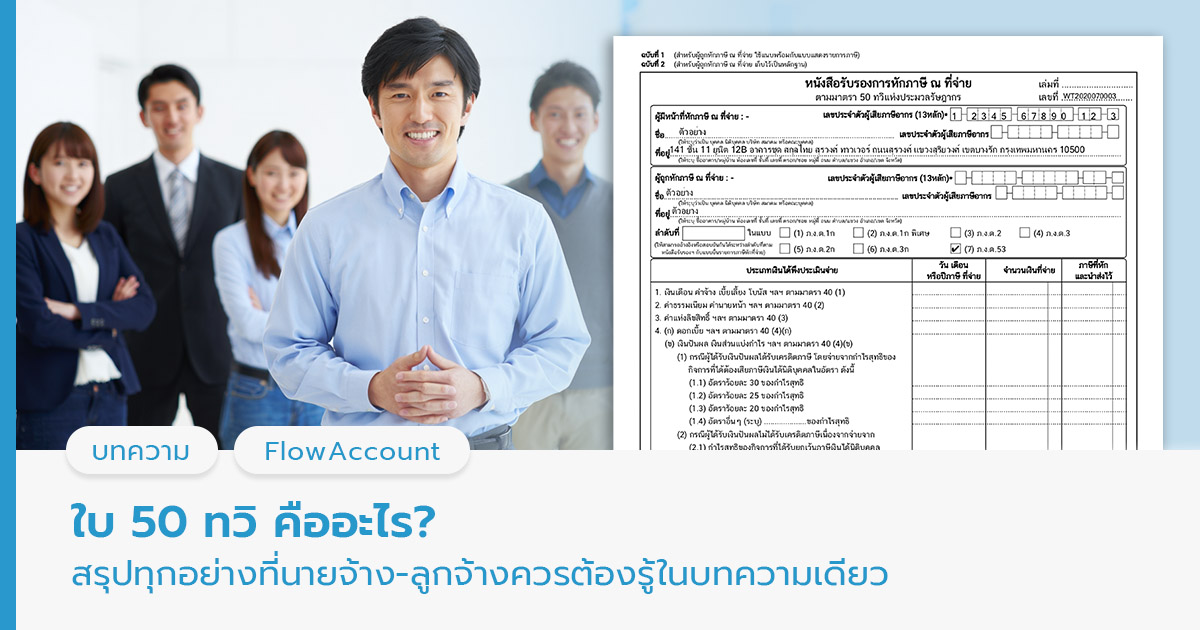

ภ.ง.ด.3 และ ภ.ง.ด.53 ต่างก็เป็นแบบยื่นรายการภาษีหัก ณ ที่จ่าย ที่บริษัทมีหน้าที่ต้องนำส่งในทุกเดือนที่มีการจ่ายเงิน แต่ก็มีความแตกต่างกันที่สำคัญคือ ภ.ง.ด.3 ใช้สำหรับธุรกรรมที่จ่ายเงินให้กับบุคคลธรรมดา ส่วน ภ.ง.ด.53 ใช้สำหรับธุรกรรมที่จ่ายเงินให้กับนิติบุคคล นอกจากนี้อัตราภาษีที่หักก็อาจแตกต่างกันไปตามประเภทของรายจ่ายด้วย |