ในยุคที่ความไม่แน่นอนเกิดขึ้นได้ทุกวัน การมีรายได้ทางเดียวนั้นอาจจะไม่มั่นคงอีกต่อไป ทุกวันนี้จึงไม่น่าแปลกใจเลยค่ะ ว่าทำไมพวกเราจึงควรมีรายได้มากกว่า 1 ทางนอกเหนือจากงานประจำ

แต่รู้มั้ยคะว่า ยิ่งมีรายได้หลายทางมากเท่าใด เราก็ต้องยิ่งสนใจเรื่องภาษีมากขึ้นเท่านั้น เพราะจากเดิมที่เป็นมนุษย์เงินเดือน ยื่นภาษีง่ายๆ ไม่ซับซ้อนเท่าไรนัก กลับกลายเป็นว่าต้องคอยกังวลเรื่องกำไรขาดทุน รวมทั้งภาษีที่ต้องเสีย ถ้าใครเป็นแบบนี้อยู่เรามีเทคนิคดีๆ สำหรับการจัดการภาษีส่วนบุคคลมาแบ่งปันค่ะ

ทำงานมีรายได้ต้องเก็บข้อมูลอะไรบ้าง

ถ้าทำงานประจำและมีรายได้ทางอื่นด้วย สิ่งที่ต้องทำก็คือ การเก็บข้อมูลเงินได้ของตัวเองไว้ให้ดี เพราะนี่ส่งผลถึงการคำนวณกำไรจากธุรกิจ รวมไปถึงการยื่นภาษีบุคคลธรรมดาด้วยค่ะ

วิธีการเก็บข้อมูลที่ดีที่สุด ก็คือ การจดรายรับของตัวเองไว้เสมอ

และถ้าจะให้ดีไปกว่านั้น ควรจะจดข้อมูลรายจ่ายของตัวเองไว้ด้วย และอย่าลืมแนบเอกสารใบเสร็จรับเงินไว้เป็นหลักฐาน

FlowAccount ช่วยให้มนุษย์เงินเดือน มีรายได้หลายทางจดบัญชีรายรับ-รายจ่ายได้ง่ายๆ แบบออนไลน์ ทดลองใช้งานฟรี 30 วันได้ที่นี่

ประเภทเงินได้ และการหักค่าใช้จ่าย เป็นอย่างไรบ้าง

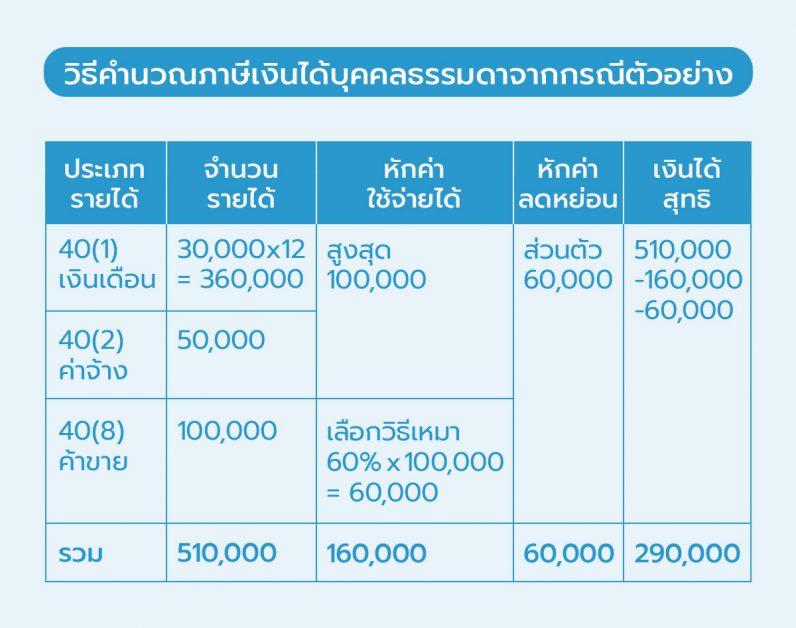

ก่อนจะไปเริ่มต้นจัดการภาษี เรามาทำความเข้าใจกันสักนิดว่ารายได้แต่ละประเภทนั้นมีอะไรบ้าง จากตัวอย่างของนายพากเพียรดีกว่าค่ะ

นายพากเพียร เป็นโสด มีรายได้จากเงินเดือนประจำตำแหน่งกราฟิกดีไซเนอร์ เดือนละ 30,000 บาท

ช่วงเวลาหลังเลิกงาน นายพากเพียรรับจ๊อบพิเศษทำกราฟิกให้บริษัทพี่ชาย ได้ครั้งละ 5,000 บาทต่องาน ทั้งปีได้ 50,000 บาท

นายพากเพียรมีแผนจะแต่งงานในอีกสองปีข้างหน้าจึงต้องหาเงินเพิ่มวันเสาร์อาทิตย์ เลยเปิดร้านขายของเล่นออนไลน์ด้วย ได้เงินมาปีละ 100,000 บาท

จากตัวอย่างนี้เรามาวิเคราะห์กันเลยค่ะว่ารายได้ทั้งหมดของนายพากเพียรนั้นเป็นรายได้ประเภทใดบ้าง และหักค่าใช้จ่ายทางภาษีได้เท่าใด

ส่วนด้านล่างนี้เป็นคำอธิบายเพิ่มเติมสำหรับเงินได้แต่ละประเภทค่ะ

เงินได้ประเภท 40(1) คือ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส จากการทำงานประจำ พูดง่ายๆ ก็คือ เงินได้ของมนุษย์เงินเดือนค่ะ

เงินได้ประเภท 40(2) คือ เงินได้จากการรับจ้างทั่วไป รับงานอิสระ ค่าคอมมิชชั่น หรือค่าตอบแทนจากการทำงาน โดยไม่ได้อยู่ในฐานะเจ้านายลูกน้อง เงินได้ตัวนี้เป็นเงินได้จากการรับจ้างทำงานพิเศษ เช่น เป็นมนุษย์เงินเดือนแล้วรับจ้างทำงานกราฟิกให้ลูกค้านอกเวลา เงินได้จากการทำงานกราฟิกนอกเวลานี้ ถือเป็นเงินได้ประเภท 40(2)

เงินได้ประเภท 40(8) คือ เงินได้ที่ไม่ใช่ 40(1) – 40(7) เป็นเงินได้จากธุรกิจการ พาณิชย์, การเกษตร, การอุตสาหกรรม, การขนส่ง ฯลฯ เช่น ขายก๋วยเตี๋ยว, โอเลี้ยง, โรงแรม, ภัตตาคาร, โรงพิมพ์, โรงกลึง, สีข้าว, ฆ่าสัตว์, โรงโม่ ,ตัดเย็บเสื้อผ้า, ตัดผมเสริมสวย รวมไปถึง นักร้องนักแสดง

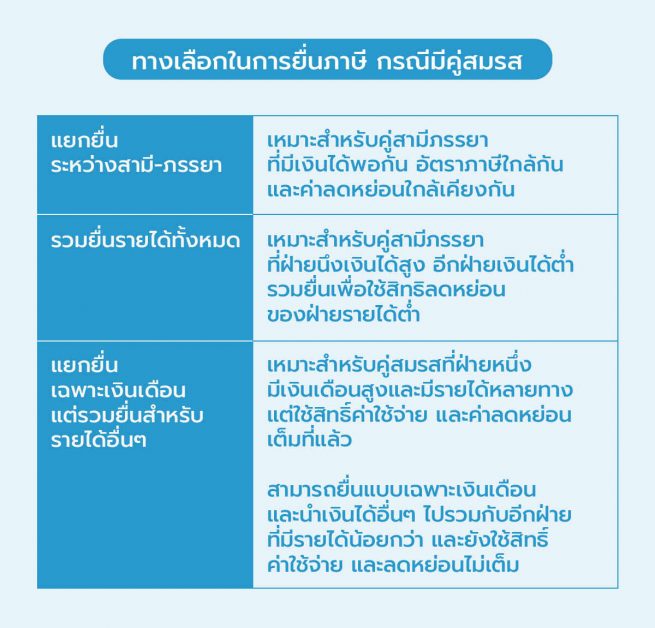

ทางเลือกในการยื่นภาษี คนโสด และสมรสแล้ว

สำหรับทางเลือกในการยื่นภาษีนั้น เราสามารถเลือกได้ 3 รูปแบบถ้ามีคู่สมรสดังนี้

- คนโสด ยื่นปกติไม่ยุ่งเกี่ยวกับใคร

- คู่สมรส

วิธีคำนวณภาษีเงินได้บุคคลธรรมดา

ถัดมาเรามาดูตัวอย่างวิธีคำนวณภาษีเงินได้บุคคลธรรมดากันค่ะ

พื้นฐานเบื้องต้น ภาษีเงินได้บุคคลธรรมดาคำนวณได้จากสมการนี้

เงินได้สุทธิ = รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน

ภาษีเงินได้บุคคลธรรมดา = เงินได้สุทธิ x อัตราภาษี

จากตัวอย่างของนายพากเพียร เราลองมาคำนวณภาษีเงินได้บุคคลธรรมดาของเขากัน

หาเงินได้สุทธิ

คำนวณภาษีเงินได้บุคคลธรรมดา

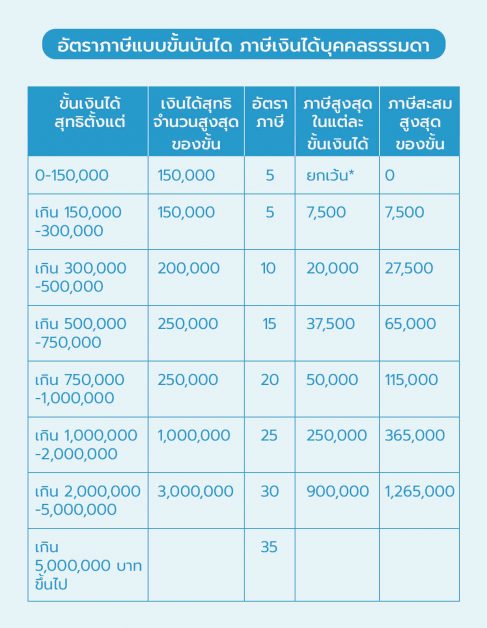

เริ่มต้นเรามาดูอัตราภาษีเงินได้บุคคลธรรมดาก่อน เนื่องจากมีความพิเศษตรงที่เป็นอัตราภาษีแบบขั้นบันได หมายถึง ยิ่งเพิ่มขึ้นเรื่อยๆ เมื่อมีเงินได้สุทธิสูงขึ้นตามนี้

สำหรับนายพากเพียร อัตราภาษีสูงสุดอยู่ที่ 5% ดังนั้น คำนวณภาษีเงินได้นิติบุคคลได้ = (150,000 ยกเว้น) + (140,000×5%) = 7,000 บาท

คำถามที่พบบ่อย (FAQ): การยื่นภาษีเมื่อมีรายได้หลายทาง ฟรีแลนซ์ อาชีพอิสระต้องรู้

1. บุคคลธรรมดาถ้ารายได้ถึงเกณฑ์ก็ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

นอกจากภาษีเงินได้บุคคลธรรมดาที่เราทำความเข้าใจกันไปแล้ว ยังมีภาษีอีก 1 ตัวที่เรียกว่า ภาษีมูลค่าเพิ่ม

สำหรับเจ้าของธุรกิจที่ทำงานรับจ้าง 40(2) และขายของ 40(8) นั้น ต้องเช็กอยู่เสมอว่ารายได้ของเราเข้าเกณฑ์จดทะเบียนภาษีมูลเพิ่มไหม โดยดูจาก

- ประเภทรายได้ไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม และ

- รายได้รวมตั้งแต่ 1.8 ล้านบาทต่อปีขึ้นไป

2. รายได้ประเภท 40(8) จากการขายของ สามารถเลือกได้ว่าจะหักค่าใช้จ่ายแบบเหมา 60% หรือว่าตามจริง

ทั้งนี้สำหรับการหักค่าใช้จ่ายแบบตามจริงนั้น ควรใช้ในกรณีที่ต้นทุนสินค้ามีมากกว่า 60% เพราะว่าเราจะประหยัดภาษีได้มากกว่า แต่ข้อแม้ก็คือว่า จะต้องทำบัญชีรายรับ-รายจ่าย และมีหลักฐานเอกสารเก็บไว้ด้วยค่ะ

ดังนั้นถ้าวันนี้ใครมีรายได้หลายทาง อย่าลืมเริ่มต้นจากการเก็บข้อมูลให้ดี ทำความเข้าใจเรื่องภาษีให้แม่นตามที่เราแนะนำ และทุกคนจะพบว่า “การมีรายได้หลายทางไม่ใช่เรื่องที่น่ากังวลอีกต่อไป”

3. ถ้ามีทั้งเงินเดือนและรายได้จากงานเสริม ต้องยื่นภาษีแบบไหน?

ตอบ: คุณต้องยื่นภาษีด้วยแบบ ภ.ง.ด.90 เท่านั้นครับ แบบ ภ.ง.ด.91 สงวนไว้สำหรับผู้ที่มีรายได้จาก “เงินเดือน” (เงินได้ประเภทที่ 1) เพียงอย่างเดียวเท่านั้น ทันทีที่คุณมีรายได้จากแหล่งอื่นเข้ามา เช่น งานฟรีแลนซ์, ขายของออนไลน์, หรือค่าเช่า คุณจะต้องเปลี่ยนมาใช้แบบ ภ.ง.ด.90 และต้องนำรายได้ “ทุกประเภทจากทุกแหล่ง” มารวมยื่นในแบบฟอร์มนี้ทั้งหมด

4. เมื่อยื่น ภ.ง.ด.90 ต้องรวมรายได้ทุกอย่างเป็นก้อนเดียวกันเลยหรือไม่?

ตอบ: ห้ามรวมเป็นก้อนเดียวกันครับ คุณต้องแยกแสดงรายได้ตามแต่ละประเภท (ประเภทที่ 1-8) ให้ชัดเจนในแบบ ภ.ง.ด.90 เหตุผลสำคัญคือ “อัตราการหักค่าใช้จ่าย” ของรายได้แต่ละประเภทนั้นไม่เท่ากัน เช่น เงินเดือนสามารถหักค่าใช้จ่ายได้ 50% (ไม่เกิน 100,000 บาท) ในขณะที่รายได้จากการขายของออนไลน์อาจหักค่าใช้จ่ายแบบเหมาได้ 60% การแยกประเภทให้ถูกต้องจึงจำเป็นอย่างยิ่งต่อการคำนวณภาษีที่แม่นยำ

5. เมื่อมีรายได้เสริม ต้องยื่นภาษีครึ่งปี (ภ.ง.ด.94) หรือไม่?

ตอบ: ขึ้นอยู่กับประเภทของรายได้เสริมนั้นๆ เพราะกฎหมายกำหนดให้ผู้ที่มีรายได้ประเภทที่ 5 ถึง 8 (เช่น ค่าเช่า, วิชาชีพอิสระ, รับเหมา, ขายของออนไลน์) ที่เกิดขึ้นในช่วงครึ่งปีแรก (ม.ค.-มิ.ย.) ต้องนำมายื่นภาษีครึ่งปีด้วยแบบ ภ.ง.ด.94 ภายในเดือนกันยายนของทุกปี ส่วนรายได้จากเงินเดือน (ประเภทที่ 1) ไม่ต้องนำมารวมยื่นในรอบครึ่งปีนี้

6. เวลาทำงานฟรีแลนซ์ ถูกลูกค้าหักภาษี ณ ที่จ่าย 3% ไปแล้ว ถือว่าจบเรื่องภาษีหรือยัง?

ตอบ: ถือว่ายังไม่จบ ภาษีหัก ณ ที่จ่าย 3% นั้นเป็นเพียง “การจ่ายภาษีล่วงหน้า” เท่านั้น ยังไม่ใช่ภาษีสุดท้ายของคุณ คุณยังคงมีหน้าที่ต้องนำ “รายได้เต็มจำนวน (ก่อนถูกหักภาษี)” มารวมคำนวณภาษีประจำปีอีกครั้ง และข้อดีคือ คุณสามารถนำยอดภาษีที่ถูกหักไปทั้งหมด (ตามหลักฐานใบ 50 ทวิ) มาใช้เป็น “เครดิต” เพื่อหักออกจากยอดภาษีที่ต้องชำระตอนสิ้นปีได้

7. จะวางแผนลดหย่อนภาษีอย่างไรเมื่อมีรายได้หลายทาง?

ตอบ: การวางแผนภาษีจะซับซ้อนขึ้น แต่ก็มีโอกาสประหยัดได้มากขึ้นเช่นกัน สิ่งที่ต้องพิจารณาคือ:

– การหักค่าใช้จ่าย: สำหรับรายได้เสริม ให้เปรียบเทียบระหว่าง “การหักแบบเหมา” กับ “การหักตามจริง” หากคุณมีต้นทุนสูงและเก็บหลักฐานค่าใช้จ่ายทุกอย่างไว้ครบถ้วน การหักตามจริงอาจช่วยให้คุณประหยัดภาษีได้มากกว่า

– ค่าลดหย่อน: เมื่อรายได้รวมของคุณสูงขึ้น ฐานภาษีก็จะสูงตามไปด้วย การซื้อกองทุน (SSF/RMF) หรือประกันชีวิต/ประกันสุขภาพ จะยิ่งมีความสำคัญมากขึ้นในการช่วยลดภาระภาษีของคุณ

About Author

เพจให้ความรู้เรื่องบัญชีสำหรับเจ้าของธุรกิจ ที่อยากให้บัญชีเป็นเรื่องง่าย ใกล้ตัว และมีประโยชน์กับธุรกิจ ภายใต้แนวคิดทีว่า “ทำบัญชี แล้วจะมีกำไร”

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่

")