บทความนี้ FlowAccount จะพาทุกท่านรู้จักคำว่า เงินเกษียณอายุ คืออะไร ใครบ้างที่มีสิทธิได้รับ และสอนวิธีคำนวณแบบ “สูตรเกษียณ 400 วัน” เพื่อให้คุณเข้าใจวิธีคำนวณเงินเกษียณเบื้องต้นได้อย่างถูกต้อง

เงินเกษียณอายุ คืออะไร?

เงินเกษียณอายุ คือเงินที่พนักงานได้รับจากบริษัทเมื่อถึงอายุเกษียณตามกฎหมายคุ้มครองแรงงาน มาตรา 118/1 ข้อบังคับขององค์กร หรือครบตามเงื่อนไขการทำงานที่กำหนดไว้ เพื่อเป็นการสนับสนุนให้พนักงานมีรายได้หลังเลิกงานอย่างต่อเนื่องและมั่นคง

สิทธิ์ในการได้รับเงินเกษียณอายุส่วนใหญ่จะเกิดขึ้นกับพนักงานที่ทำงานครบอายุงานหรือมีอายุครบตามที่บริษัทกำหนด ตัวอย่างเช่น บริษัทส่วนใหญ่กำหนดอายุเกษียณไว้ที่ 55–60 ปี หากพนักงานทำงานครบตามเงื่อนไขนี้ก็จะมีสิทธิได้รับ เงินเกษียณอายุ บริษัท ตามที่ตกลงไว้

เงินเกษียณอายุ ลูกจ้างจะได้รับจากไหนบ้าง ?

สำหรับลูกจ้างและพนักงานบริษัท เมื่อถึงวัยเกษียณอายุ หลายคนอาจเข้าใจว่าเงินที่จะได้รับมีเพียงเงินจากบริษัทที่ทำงานอยู่เท่านั้น แต่ในความเป็นจริงแล้ว เงินเกษียณอายุ ไม่ได้หมายถึงเงินที่บริษัทจ่ายให้เพียงอย่างเดียว แต่ยังเป็นผลรวมของสิทธิประโยชน์จากหลายแหล่งที่เราได้สะสมไว้ตลอดช่วงชีวิตการทำงาน ซึ่งลูกจ้างสามารถได้รับเงินจากหลายแหล่งดังนี้

เงินชดเชยเลิกจ้าง

เงินชดเชยเลิกจ้างตามกฎหมายคุ้มครองแรงงาน ถือเป็นเงินก้อนแรกที่ลูกจ้างหลายคนจะได้รับ โดยเงินจำนวนนี้จะเกิดขึ้นก็ต่อเมื่อลูกจ้างออกจากงานเพราะเหตุเกษียณอายุตามที่กฎหมายกำหนด หรือตามระเบียบข้อบังคับของบริษัท ซึ่งถือเป็นการเลิกจ้างประเภทหนึ่ง ลูกจ้างจะได้รับเงินชดเชยตามอายุงานที่ทำกับนายจ้าง ยิ่งทำงานนาน อัตราค่าชดเชยก็จะยิ่งสูงขึ้นตามลำดับขั้นที่กฎหมายกำหนดไว้ โดยจะได้รับพร้อมกับเงินเดือนงวดสุดท้าย

เงินบำนาญประกันสังคม และ เงินบำเหน็จประกันสังคม

เงินบำนาญประกันสังคม และ เงินบำเหน็จประกันสังคม คือสิทธิประโยชน์ภาคบังคับที่ลูกจ้างทุกคนจะได้รับจากกองทุนประกันสังคม โดยจะแบ่งออกเป็น 2 กรณี ขึ้นอยู่กับระยะเวลาที่ส่งเงินสมทบ

- เงินบำนาญชราภาพ (รายเดือน): เป็นสิทธิที่พนักงานผู้ประกันตนของประกันสังคมมาตรา 33 หรือ 39 จะได้รับเมื่อจ่ายเงินสมทบครบ 180 เดือน (15 ปี) ขึ้นไป โดยเมื่ออายุครบ 55 ปีบริบูรณ์และสิ้นสุดความเป็นผู้ประกันตน จะได้รับเป็นเงินรายเดือนไปตลอดชีวิต

- เงินบำเหน็จชราภาพ (เงินก้อน): ในกรณีที่พนักงานส่งเงินสมทบไม่ครบ 180 เดือน เมื่ออายุครบ 55 ปีบริบูรณ์ ก็จะได้รับเงินที่สะสมไว้ในส่วนของตนเองและส่วนของนายจ้าง พร้อมผลประโยชน์ตอบแทนคืนเป็นเงินก้อนเดียว

กองทุนสำรองเลี้ยงชีพ

สำหรับบริษัทที่มีการจัดตั้งกองทุนสำรองเลี้ยงชีพ ซึ่งเป็นสวัสดิการภาคสมัครใจ ถือเป็นแหล่งเงินออมเพื่อการเกษียณที่สำคัญอย่างยิ่ง หลักการคือพนักงานและนายจ้างจะช่วยกันสมทบเงินเข้ากองทุนทุกเดือน โดยเงินทั้งหมดจะถูกนำไปลงทุนเพื่อให้งอกเงย พอถึงอายุเกษียณและเป็นไปตามเงื่อนไขของกองทุน พนักงานจะได้รับเงินสะสมทั้งหมดที่ตนเองส่ง, เงินสมทบจากนายจ้าง, และผลประโยชน์จากการลงทุนทั้งหมดออกมาเป็นเงินก้อนใหญ่

การได้รับเงินเกษียณอายุจากหลายแหล่งนี้จะช่วยให้พนักงานมีความมั่นคงทางการเงินหลังเกษียณอายุมากขึ้น และสามารถวางแผนการใช้จ่ายในอนาคตได้อย่างชัดเจน ดังนั้น การทำความเข้าใจสิทธิประโยชน์เงินเกษียณอายุ ของตนเองตั้งแต่เนิ่น ๆ จึงเป็นสิ่งที่ไม่ควรมองข้าม

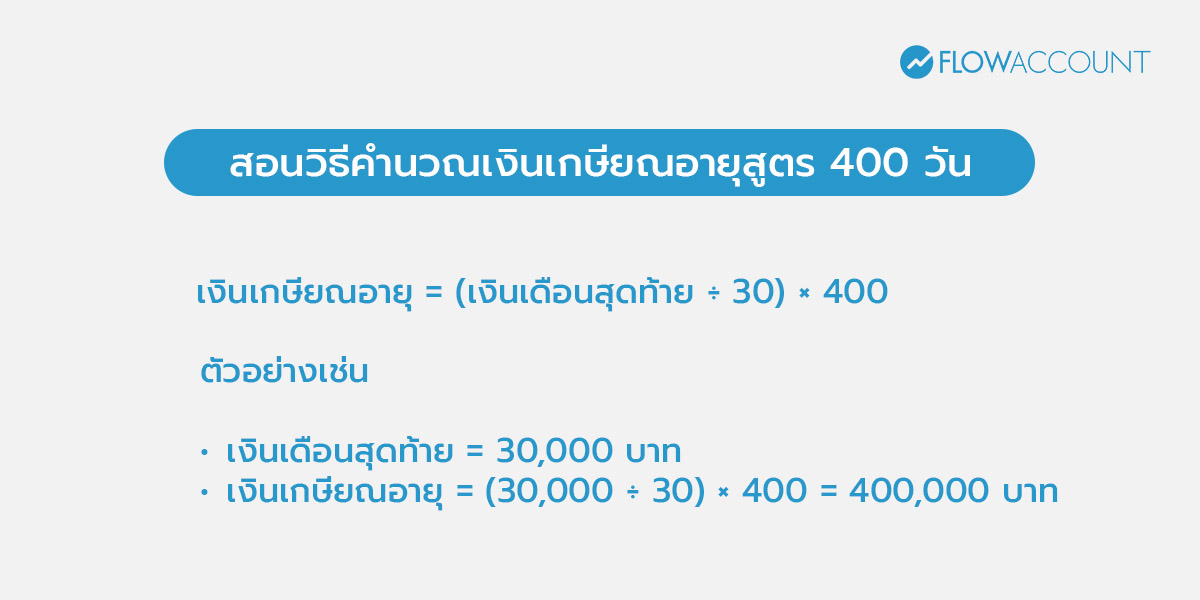

เงินเกษียณอายุ คิดยังไง? อธิบายสูตรการคำนวณเงินเกษียณ 400 วัน

การคำนวณเงินเกษียณอายุสามารถทำได้หลายวิธี แต่หนึ่งในสูตรมาตรฐานที่บริษัทใช้คือ สูตรคำนวณเงินเกษียณอายุ 400 วัน สำหรับพนักงานเกษียณที่มีอายุงานตั้งแต่ 20 ปีขึ้นเท่านั้น ซึ่งสูตรคำนวณเงินเกษียณ 400 วัน มีวิธีคำนวณดังนี้

เงินเกษียณอายุ = (เงินเดือนสุดท้าย ÷ 30) × 400

ตัวอย่างเช่น

- เงินเดือนสุดท้าย = 30,000 บาท

เงินเกษียณอายุ = (30,000 ÷ 30) × 400 = 400,000 บาท

หลักการคิด คือ นำเงินเดือนสุดท้ายของพนักงานเกษียณอายุมาหารด้วย 30 เพื่อหาจำนวนเงินต่อวัน จากนั้นคูณด้วย 400 วัน เพื่อให้ได้จำนวนเงินเกษียณอายุที่พนักงานจะได้รับ การคำนวณตามสูตรนี้ถือเป็นมาตรฐานของบริษัทหลายแห่ง และเป็นวิธีที่พนักงานสามารถใช้ประเมินรายได้หลังเกษียณได้ง่ายและรวดเร็ว โดยคุณสามารถศึกษาค่าชดเชยเลิกจ้างอัตราอื่นๆ เมื่อลูกจ้างเกษียณอายุงาน ตามตารางด้านล่างนี้

| อายุงาน | อัตราค่าชดเชยขั้นต่ำ (คำนวณจากเงินเดือนสุดท้าย) |

| < 120 วัน | ไม่มีสิทธิได้รับ |

| ≤ 120 วัน < 1 ปี | ได้เท่ากับค่าจ้าง 30 วัน |

| ≤ 1 ปี < 3 ปี | ได้เท่ากับค่าจ้าง 90 วัน |

| ≤ 3 ปี < 6 ปี | ได้เท่ากับค่าจ้าง 180 วัน |

| ≤ 6 ปี < 10 ปี | ได้เท่ากับค่าจ้าง 240 วัน |

| ≤ 10 ปี < 20 ปี | ได้เท่ากับค่าจ้าง 300 วัน |

| ≤ 20 ปี ขึ้นไป | ได้เท่ากับค่าจ้าง 400 วัน |

เงินเกษียณอายุ เสียภาษีหรือไม่ ? อธิบายแบบเข้าใจง่าย

โดยปกติเงินชดเชยเกษียณอายุ 400 วัน ที่บริษัทจ่ายเพราะการเกษียณตามข้อบังคับบริษัท ถือเป็นเงินได้ตามมาตรา 48(5) ต้องนำมาคำนวณภาษี โดยเสียภาษีตั้งแต่บาทแรก โดยหักค่าใช้จ่ายตามกรมสรรพากร

FlowAccount จะพาคุณไปทำความเข้าใจกับหลักการคำนวณภาษีของเงินเกษียณอายุ ดังข้างล่างนี้

ขั้นตอนคำนวณภาษี เมื่อได้จำนวนเงินเกษียณอายุ 400 วันตามการคำนวณแล้ว:

- ค่าใช้จ่ายส่วนแรก = 7,000 × จำนวนปีทำงาน

- ค่าใช้จ่ายส่วนที่สอง = 50% × (เงินเกษียณอายุที่ได้รับ – ค่าใช้จ่ายส่วนแรก)

- รวมค่าใช้จ่าย = (ค่าใช้จ่ายส่วนแรก + ค่าใช้จ่ายส่วนที่สอง)

- เงินได้สุทธิ = เงินได้ที่ได้รับ – รวมค่าใช้จ่าย

ตัวอย่างวิธีการคำนวณ:

- เงินชดเชย 400 วัน เงินเดือนสุดท้าย 90,000 บาท

- อายุงาน 20 ปี → เงินเกษียณอายุ 400 วัน = 1,200,000 บาท

- ค่าใช้จ่ายส่วนแรก = 7,000 × 20 = 140,000

- ค่าใช้จ่ายส่วนที่สอง = 50% × (1,200,000 - 140,000) = 530,000

- รวมค่าใช้จ่าย = 670,000

- เงินได้สุทธิ = 1,200,000 - 670,000 = 530,000

นำเงินได้สุทธิไปคำนวณภาษี 48(5)

- ภาษีขั้นแรก → 300,000 × 5% = 15,000

- ภาษีขั้นสอง → 200,000 × 10% = 20,000

- ภาษีขั้นสาม → 30,000 × 15% = 4,500

ภาษีที่ต้องจ่าย = 39,500 บาท

แต่เนื่องจากอัตราภาษีเงินได้ออกจากงานตามมาตรา 48(5) ไม่ได้รับการยกเว้น 150,000 บาท ดังนั้นต้องคำนวณจาก 300,000 บาทแรก ที่ 5% ก่อน ดังตารางด้านล่างนี้

| เงินได้สุทธิ | อัตราภาษี (%) |

| 1-300,000 | 5 |

| 300,001 - 500,000 | 10 |

| 500,001 - 750,000 | 15 |

| 750,001 - 1,000,000 | 20 |

| 1,000,001 - 2,000,000 | 25 |

| 2,000,001 - 5,000,000 | 30 |

| 5,000,001 ขึ้นไป | 35 |

และหากมองภาพตามตารางการคำนวณนี้ จะทำให้คุณเข้าใจการคำนวณมากยิ่งขึ้น

| เงินเดือนสุดท้าย | จำนวนปีทำงาน | เงินเกษียณ 400 วัน | ค่าใช้จ่าย

ส่วนแรก |

ค่าใช้จ่าย

ส่วนสอง |

เงินได้สุทธิ | ภาษีที่

ต้องจ่าย |

| 30,000 | 20 | 400,000 | 140,000 | 130,000 | 130,000 | 6,500 |

| 45,000 | 20 | 600,000 | 140,000 | 230,000 | 230,000 | 11,500 |

| 60,000 | 20 | 800,000 | 140,000 | 330,000 | 330,000 | 18,000 |

| 90,000 | 20 | 1,200,000 | 140,000 | 530,000 | 530,000 | 39,500 |

| 120,000 | 20 | 1,600,000 | 140,000 | 730,000 | 730,000 | 69,500 |

สรุปทั้งหมด

โดยสรุปแล้ว การทำความเข้าใจเรื่อง เงินเกษียณอายุ และสิทธิประโยชน์ต่างๆ ที่ลูกจ้างพึงได้รับ คือกุญแจสำคัญในการเตรียมความพร้อมสู่วัยเกษียณที่มั่นคง การวางแผนที่ดีล่วงหน้าจะช่วยให้เราได้รับผลประโยชน์สูงสุดจากเงินออมที่สะสมมาตลอดชีวิตการทำงาน

และสำหรับธุรกิจที่ต้องการเครื่องมือช่วยบริหารงานบุคคลให้มีประสิทธิภาพ โปรแกรมเงินเดือน FlowAccount Payroll ช่วยให้คุณจ่ายเงินเดือนอย่างเป็นระบบ พร้อมออกเอกสารสลิปเงินเดือนและใบ 50 ทวิ รวมถึงไฟล์ยื่นส่งกรมสรรพากรและประกันสังคมได้ครบจบในที่เดียว ใช้งานง่าย ตอบโจทย์ธุรกิจทุกระดับตั้งแต่ SMEs ขนาดเล็ก-กลาง ไปจนถึงองค์กรขนาดใหญ่

คำถามที่พบบ่อยเกี่ยวกับ เงินเกษียณอายุ ที่คุณควรรู้!

เงินเกษียณอายุ ต้องอายุเท่าไร ถึงจะได้รับเงิน ?

ตอบ : โดยทั่วไป พนักงานมีสิทธิได้รับเงินเกษียณอายุเมื่อถึงอายุเกษียณตามข้อบังคับบริษัท ซึ่งปกติอยู่ที่อายุ 55 - 60 ปี ขึ้นอยู่กับนโยบายของแต่ละบริษัท หากมีอายุครบตามกำหนด และมีอายุงานตามเงื่อนไข บริษัทจะจ่ายเงินเกษียณอายุให้ตามสูตรหรือข้อตกลงที่กำหนด

เงินเกษียณอายุ จ่ายให้ลูกจ้างแบบไหนได้บ้าง ?

ตอบ : นายจ้างสามารถจ่ายเงินเกษียณอายุให้กับลูกจ้างผ่านทางบัญชีธนาคารที่รับเงินเดือนที่ลูกจ้างให้ไว้กับทางบริษัท หรือสามารถจ่ายเป็นรูปแบบเช็คได้ โดยสามารถจ่ายพร้อมกับงวดเงินเดือนในเดือนปัจจุบันหรืองวดเงินเดือนถัดไปได้ตามที่ตกลงกับลูกจ้าง แต่ในรูปแบบเช็ค ทางนายจ้างสามารถทำจ่ายให้ทางลูกจ้างได้เลยโดยไม่ต้องรอตามงวดเงินเดือน แต่ต้องทำการนำยอดเข้าไปในกระบวนการทำเงินเดือน เพื่อให้ประมวลผลเงินเดือน ค่าจ้าง และภาษีของลูกจ้างออกมาอย่างถูกต้อง

เงินเกษียณอายุ ต้องคำนวณภาษีมาตรา 48(5) เสมอไปหรือไม่ ?

ตอบ : ไม่เสมอไป เนื่องจากการคำนวณภาษีมาตรา 48(5) จะคำนวณเมื่อลูกจ้างเกษียณโดยมีอายุงานตั้งแต่ 5 ปีขึ้นไป สำหรับลูกจ้างที่เกษียณแต่อายุงานไม่ถึง 5 ปี ทางนายจ้างจะนำเงินเกษียณอายุที่จ่ายลูกจ้างโดยคำนวณตามอัตราค่าชดเชยขั้นต่ำจากเงินเดือนสุดท้าย รวมคำนวณกับเงินได้ตามมาตรา 40(1) และภาษีที่เกิดขึ้นจะคิดรวมไปกับภาษีมาตรา 40(1) ของลูกจ้าง

หากในปีปัจจุบัน ลูกจ้างมีอายุงานจะครบ 20 ปี แต่ขอเกษียณอายุในวันที่ก่อนอายุงานครบ 20 ปี จะมีวิธีการคำนวณเงินเกษียณและภาษีอย่างไร ?

ตอบ : นายจ้างต้องตรวจสอบว่า ในวันที่ลูกจ้างขอเป็นวันเกษียณอายุ อายุของพนักงานเข้าเกณฑ์ที่จะขอเกษียณและเศษอายุงานในปีของพนักงานนับถึง 183 วันหรือไม่ ในการคำนวณเงินเกษียณ ให้นับอายุงานที่จำนวณปีเป็นหลัก ไม่นับที่เศษวันของอายุงาน ส่วนในการคำนวณภาษี ให้นับระยะเวลาทำงานเป็นปี หากลูกจ้างมีอายุงานมีที่เศษวันตั้งแต่ 183 วันขึ้นไป ให้ปัดการคำนวณนับเป็น 1 ปี

เช่น ปี 2025 ลูกจ้างอายุ 57 ปี เข้าทำงานเมื่อ 01/12/2005 ลูกจ้างทำเรื่องขอเกษียณอายุ โดยกำหนดวันเกษียณอายุเป็นวันที่ 01/07/2025 ซึ่ง ณ วันที่ 01/07/2025 ลูกจ้างมีอายุงาน 19 ปี 212 วัน จากการคำนวณภาษี ลูกจ้างมีเศษวันอายุงานตั้งแต่ 183 วัน ต้องปัดการคำนวณเป็น 1 ปี

ดังนั้น ในด้านการคำนวณเงินเกษียณของลูกจ้างคนนี้ จะยังคำนวณที่ 19 ปี เพราะอายุงานในวันที่เกษียณยังไม่ครบ 20 ปี แต่ในด้านการคำนวณภาษี จะมีผลในสูตร ค่าใช้จ่ายส่วนแรก = 7,000 × จำนวนปีทำงาน ซึ่งจำนวนปีในสูตรนี้จะเท่ากับ 20 ปี ส่งผลต่อการคำนวณภาษีของลูกจ้าง

หากลูกจ้างทำเรื่องเกษียณและกำหนดวันเกษียณกับทางนายจ้างเรียบร้อยแล้ว แต่ได้กระทำความผิดร้ายแรงในบริษัทก่อนถึงวันเกษียณ ลูกจ้างยังคงมีสิทธิได้รับเงินเกษียณหรือไม่ ?

ตอบ : โดยปกติทางนายจ้างจะมีข้อกำหนดชัดเจนในเรื่องของความผิดร้ายแรง หลายบริษัทมีข้อกำหนดว่า ลูกจ้างต้องทำงานครบถึงวันเกษียณและไม่ถูกเลิกจ้างเพราะความผิดร้ายแรง ถึงจะมีสิทธิ์ได้รับเงินเกษียณเต็มจำนวน ซึ่งในกรณีนี้ ลูกจ้างมักจะไม่ได้รับเงินเกษียณอายุจากนายจ้าง และการเกษียณถือเป็นโมฆะ

ทั้งนี้ลูกจ้างจะเข้าข่ายการได้รับเงินชดเชยจากการเลิกจ้าง แต่ต้องพิจารณาจากเหตุผลของการเลิกจ้าง ซึ่งในกรณีการกระทำผิดร้ายแรงนี้ เช่น จงใจให้นายจ้างเสียหาย, ทำร้ายนายจ้างหรือลูกจ้างอื่น, ทุจริตต่อหน้าที่ เป็นต้น นายจ้างไม่ต้องจ่ายเงินชดเชยใด ๆ ตามมาตรา 119 แต่เงินที่ยังค้างจ่าย เช่น ค่าล่วงเวลา หรือค่าจ้างถึงวันเลิกจ้าง ต้องจ่ายตามจริง

About Author

ที่ปรึกษาในด้าน HR Solutions และหลงใหลในการพัฒนาผลิตภัณฑ์ให้ตอบโจทย์ผู้ใช้งานจริง ด้วยประสบการณ์ในสาย SaaS และระบบบริหารทรัพยากรบุคคล มุ่งเน้นการเชื่อมโยงมุมมองธุรกิจกับเทคโนโลยี เพื่อสร้างโซลูชันที่ใช้งานได้จริงและสร้างคุณค่าให้กับองค์กรอย่างยั่งยืน