ดังนั้น ประกาศของกรมพัฒนาธุรกิจการค้า จึงกำหนดว่า ทุกบริษัทควรจะมีมาตรฐาน รายการย่อในงบการเงินที่เหมือนกัน ใกล้เคียงกัน และให้ความหมายที่ไม่แตกต่างกัน จึงจะง่ายต่อผู้ใช้งานงบการเงินนั่นเอง

เหตุผลในการปรับปรุงรายการอย่างย่อบนงบการเงิน

เดิมทีแล้วนักบัญชี จะใช้รายการย่อในงบการเงินตาม “ประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ 2554” ซึ่งก็คือ ประกาศที่ออกมากว่า 13 ปีแล้วค่ะ

ในขณะที่มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ ได้มีการปรับปรุงใหม่เมื่อปี 2565 รวมถึงมาตรฐานบัญชีอื่นๆที่เกี่ยวข้องกับกิจการมีส่วนได้เสียสาธารณะก็ปรับปรุงเนื้อหาอยู่เรื่อยๆ

ดังนั้น รายการย่อในงบการเงินก็ต้องมีการปรับปรุงกันบ้าง มิเช่นนั้น จะกลายเป็นไม่อัปเดตในทิศทางเดียวกันค่ะ

โดยวันที่ 27 ตุลาคม พ.ศ 2566 กรมพัฒนาธุรกิจการค้าจึงได้ออก “ประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ 2566” เพื่อให้เหมาะสม และสอดคล้องกับมาตรฐานการรายงานทางการเงิน ที่สภาวิชาชีพประกาศใช้ในปัจจุบัน

โดยการเปลี่ยนแปลงครั้งนี้ เริ่มต้นใช้สำหรับงบการเงินในงวด 1 มกราคม 2567 เป็นต้นไป และได้ยกเลิก ประกาศ(รายการย่อ) ฉบับเดิมที่ออกเมื่อปี 2554 ด้วยเช่นกัน

ซึ่งก็หมายความว่า งบการเงินปีประจำปี 2566 ยังใช้ประกาศฉบับเดิมอยู่นะ สำหรับใครที่กำลังทำงบการเงินอยู่ตอนนี้ (ต้นปี 2567) อย่าใช้ประกาศผิดฉบับล่ะ ขอเตือนไว้ก่อนเลย

หมายเหตุประกอบงบการเงินที่เปลี่ยนแปลงไป

การเปลี่ยนแปลงของประกาศฉบับนี้มีหลายอย่าง หนึ่งในนั้นคือ หมายเหตุประกอบงบการเงิน (บริษัทจำกัด) ข้อ “เกณฑ์ในการจัดทำและนำเสนองบการเงิน” โดยงบการเงินของปี 2566 ให้ระบุว่า

“งบการเงินนี้จัดทำขึ้นตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (ฉบับปรับปรุง 2565) ซึ่งสภาวิชาชีพบัญชีประกาศกำหนด และประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายงานย่อที่ต้องมีในงบการเงิน พ.ศ.2554”

และงบการเงินของปี 2567 ให้ระบุว่า

“งบการเงินนี้จัดทำขึ้นตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (ฉบับปรับปรุง 2565) ซึ่งสภาวิชาชีพบัญชีประกาศกำหนด และประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายงานย่อที่ต้องมีในงบการเงิน พ.ศ.2566”

รูปแบบนี้เป็นรูปแบบการเขียนหมายเหตุประกอบงบการเงิน “แบบปกติ” หากบริษัท มีการใช้รายการย่อในงบการเงินที่แตกต่างกันออกไป จากรูปแบบปกติ ก็ต้องเขียนเกณฑ์ในการจัดทำงบการเงินที่แตกต่าง จากรูปแบบปกติออกไป

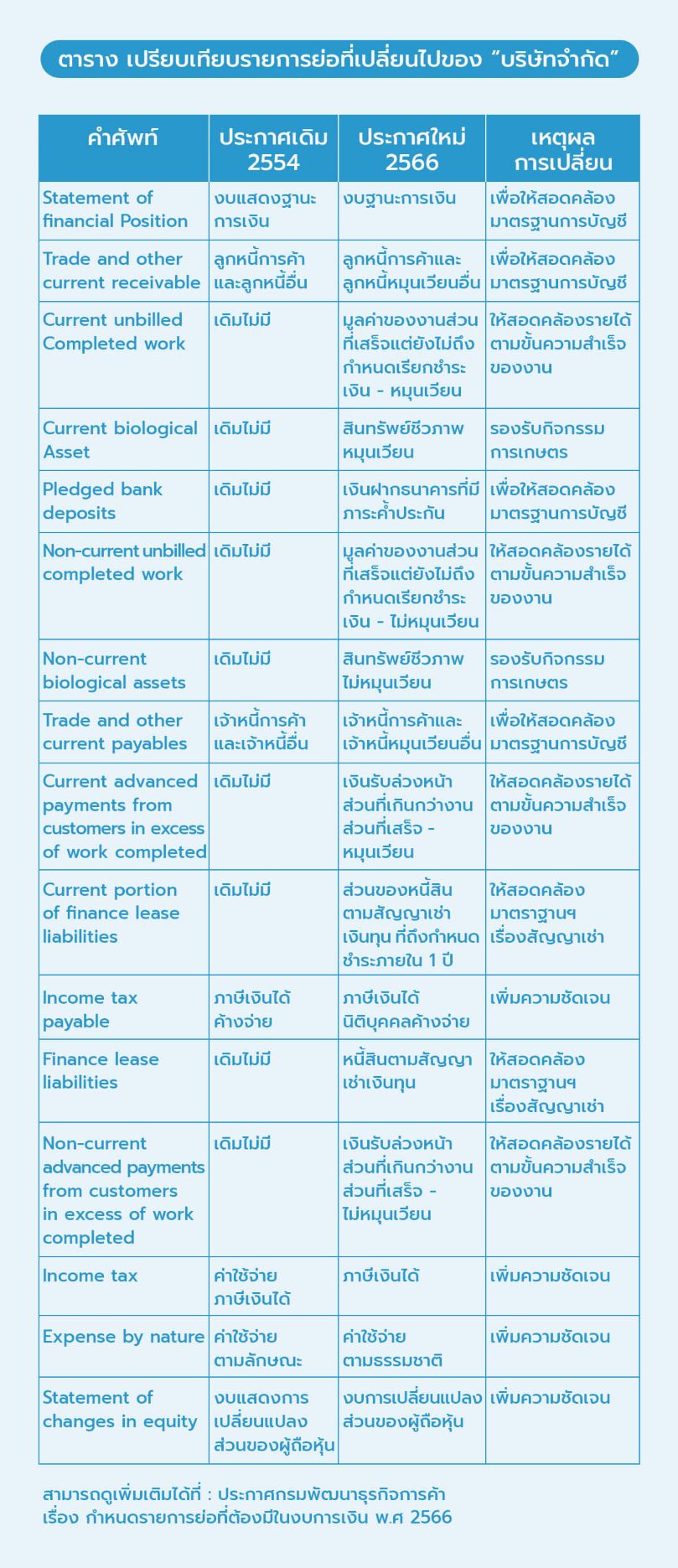

เปรียบเทียบรายการย่อที่เปลี่ยนไปของ “บริษัทจำกัด”

และแล้วเราก็มาถึงช่วงที่ตื่นเต้นที่สุดแล้วค่ะ เพราะทุกคนน่าจะสงสัยใช่ไหมว่า รายการย่อที่เปลี่ยนไปมีอะไรบ้าง ปีหน้าทำงบการเงินต้องแก้กันระนาวเลยไหม ลองมาดูสรุปรายการสำคัญที่เปลี่ยนแปลงในนี้กันค่ะ

โอ้โห! เยอะมากเลยใช่ไหมล่ะ จริงๆแล้วมีเยอะกว่านี้อีกนะ นี่แค่เอามาให้ดูเป็นตัวอย่างเฉพาะตัวที่เราสามารถพบเจอได้บ่อยเท่านั้นเอง หากใครที่อยากดูเพิ่มเติม สามารถดูเพิ่มเติมได้ที่ : ประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ 2566

สรุป

ต้องบอกว่างบการเงินสำหรับปี 2566 นี้ ขอให้สบายใจได้ เพราะว่าประกาศรายการย่อที่มีการเปลี่ยนแปลง ยังไม่ถูกนำมาใช้ แต่สำหรับปี 2567 นักบัญชี หรือผู้มีหน้าที่เกี่ยวข้องกับการจัดทำงบการเงิน ควรจะต้องเริ่มวางแผนและร่างหน้างบฉบับใหม่ไว้รอแล้วค่ะ อย่าลืมนะคะว่าในสมรภูมิรบครั้งนี้ ใครวางแผนก่อนได้เปรียบกว่า เพราะเมื่อถึงเวลาหน้า busy season อีกครา พวกเราอาจไม่มีเวลามานั่งแก้ไขข้อมูลแบบรัวๆ ก็เป็นได้ค่ะ

คำถามที่พบบ่อย (FAQ) เกี่ยวกับ รายการย่อที่ต้องมีในงบการเงิน

1. การเปลี่ยนแปลง FSLI นี้ กระทบกับการจัดทำ “ผังบัญชี (Chart of Accounts)” ภายในของบริษัทหรือไม่?

ตอบ: ไม่กระทบโดยตรงกับการจัดทำผังบัญชีภายในของคุณครับ คุณยังสามารถใช้ผังบัญชีเดิมที่ออกแบบไว้เพื่อการบริหารจัดการภายในได้ตามปกติ แต่สิ่งสำคัญที่เปลี่ยนไปคือขั้นตอน “การจับคู่ผังบัญชี (Mapping)” ของคุณเข้ากับโครงสร้าง FSLI ใหม่ของ DBD ตอนนำส่งงบการเงินผ่านระบบ e-Filing ดังนั้น หน้าที่ของนักบัญชีคือต้องทำความเข้าใจรายการใหม่ๆ ที่เพิ่มเข้ามา (เช่น การแยกต้นทุนขายและต้นทุนบริการ) และจับคู่บัญชีภายในของคุณให้ถูกต้องตามหมวดหมู่ใหม่ของ DBD

2. ธุรกิจประเภทใดที่จะได้รับผลกระทบจากการเปลี่ยนแปลงนี้มากที่สุด?

ตอบ: แม้ทุกธุรกิจต้องปรับตัว แต่กลุ่มที่จะต้องให้ความสำคัญเป็นพิเศษคือ:

- ธุรกิจที่มีทั้งการขายสินค้าและให้บริการ: เพราะต้องแยกแสดง “ต้นทุนขาย” และ “ต้นทุนบริการ” ออกจากกันอย่างชัดเจน ซึ่งเดิมอาจจะรวมกันอยู่ ทำให้ต้องมีการปันส่วนต้นทุนที่ละเอียดขึ้น

- ธุรกิจรับเหมาก่อสร้าง: เพราะมีรายการ “รายได้จากการรับเหมาก่อสร้าง” เพิ่มขึ้นมาโดยเฉพาะ ซึ่งต้องแยกแสดงให้ถูกต้อง

- ธุรกิจที่มีอสังหาริมทรัพย์เพื่อการลงทุน: เพราะต้องแยกแสดง “อสังหาริมทรัพย์เพื่อการลงทุน” ออกจากรายการ “ที่ดิน อาคาร และอุปกรณ์” อย่างชัดเจน

3. หากจับคู่รายการ (Mapping) ผิดพลาดตอนยื่น e-Filing จะเกิดผลเสียอย่างไร?

ตอบ: การจับคู่รายการผิดพลาดจะส่งผลกระทบหลายด้าน ได้แก่

- การนำส่งงบการเงินอาจถูกปฏิเสธ: ระบบ e-Filing ของ DBD อาจตรวจพบความไม่สอดคล้องกันและปฏิเสธการนำส่ง ทำให้คุณต้องเสียเวลาแก้ไขและยื่นใหม่

- อาจทำให้ยื่นงบล่าช้า: หากการแก้ไขใช้เวลานาน อาจทำให้คุณยื่นงบการเงินไม่ทันตามกำหนดเวลา ซึ่งจะนำไปสู่ค่าปรับ

- การแสดงข้อมูลทางการเงินที่คลาดเคลื่อน: ที่สำคัญที่สุดคือ งบการเงินที่แสดงต่อสาธารณะอาจให้ข้อมูลที่ผิดเพี้ยนไปจากความเป็นจริง ซึ่งอาจส่งผลกระทบต่อความน่าเชื่อถือของบริษัทในสายตาของนักลงทุน สถาบันการเงิน และกรมสรรพากร

4. การเปลี่ยนแปลง FSLI นี้ มีผลต่อการคำนวณ “ภาษีเงินได้นิติบุคคล” หรือไม่?

ตอบ: ไม่มีผลโดยตรงต่อการคำนวณภาษีครับ การเปลี่ยนแปลงนี้เป็นเรื่องของ “รูปแบบการนำเสนอ” งบการเงินให้เป็นมาตรฐานเดียวกันตามที่ DBD กำหนด แต่ไม่ได้เปลี่ยนแปลง “หลักการทางบัญชี” ในการรับรู้รายได้หรือค่าใช้จ่าย ดังนั้น กำไรสุทธิทางบัญชีที่ใช้เป็นฐานในการคำนวณภาษีเงินได้นิติบุคคลควรจะยังคงเดิม สิ่งที่เปลี่ยนไปคือการจัดหมวดหมู่และแสดงรายละเอียดของรายการในงบการเงินเท่านั้น

5. ทำไมกรมพัฒนาธุรกิจการค้า (DBD) จึงต้องมีการเปลี่ยนแปลง FSLI อยู่เสมอ?

ตอบ: เหตุผลหลักคือเพื่อให้รูปแบบงบการเงินของประเทศไทยมีความ “สอดคล้องกับมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS)” มากขึ้น ซึ่งมีการพัฒนาและเปลี่ยนแปลงอยู่ตลอดเวลา การปรับ FSLI ให้ทันสมัยจะช่วยให้

- งบการเงินของบริษัทไทยสามารถนำไปเปรียบเทียบกับบริษัทในต่างประเทศได้ง่ายขึ้น

- นักลงทุน (โดยเฉพาะชาวต่างชาติ) สามารถวิเคราะห์ข้อมูลงบการเงินได้ง่ายและเป็นมาตรฐานเดียวกัน

- ภาครัฐได้ข้อมูลทางเศรษฐกิจที่มีรายละเอียดและเป็นประโยชน์ต่อการวิเคราะห์ภาพรวมของประเทศมากขึ้น

อ้างอิง

https://www.dbd.go.th/storage/law/63ed8d68-5f29-46c3-94e8-669f0cea5438.pdf

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่