นอกเหนือจากงานบัญชีภาษีประจำเดือน งานประจำปีก็มี Timeline แน่น ๆ ไม่แพ้กัน บทความนี้จะสรุป Timeline งานบัญชีและภาษีที่นักบัญชีต้องรู้ในปี 2569 มีอะไรบ้าง เพื่อให้เพื่อน ๆ นักบัญชีใช้เตรียมตัวบริหารเวลาให้ทันในช่วงต้นปี

Timeline งานบัญชี งานทะเบียน นักบัญชีต้องยื่นอะไรบ้าง ปี 2569

ก่อนอื่นมาดู Timeline งานบัญชี และงานทะเบียนของบริษัทกันว่าจะต้องยื่นข้อมูลอะไรบ้าง ภายในเมื่อไร

1. ภายใน 31 มกราคม 2569

1.1 ชำระเงินกองทุนเงินทดแทน (กท.26ก)

เงินกองทุนทดแทน คือ เงินสมทบที่นายจ้างต้องจ่ายให้สำนักงานประกันสังคม เพื่อคุ้มครองลูกจ้างกรณีเจ็บป่วย/อุบัติเหตุจากการทำงาน โดยกิจการจะได้รับ “ใบแจ้งประเมิน” ทุกปี ซึ่งจะต้องชำระภายในกำหนด จ่ายผ่านช่องทาง ดังต่อไปนี้

- ระบบ SSO e-service https://www.sso.go.th/eservices/esv/index.jsp

- นำใบแจ้งประเมินแบบกระดาษไปชำระที่ประกันสังคม หรือธนาคาร

ข้อควรระวัง: การจ่ายล่าช้า จะมีเงินเพิ่มและเบี้ยปรับ

1.2 ยื่นแบบ คร.11 (สถานประกอบการ ≥ 10 คน)

กรณีมีพนักงานตั้งแต่ 10 คนขึ้นไป ต้องยื่นแบบ คร.11 ภายในสิ้นเดือนมกราคมของทุกปี เพื่อรายงานข้อมูล:

- สภาพการจ้าง

- อัตราค่าจ้าง

- ข้อมูลแรงงาน

กิจการต้องยื่นข้อมูลให้ กรมสวัสดิการและคุ้มครองแรงงาน ผ่านช่องทางนี้ https://www.labour.go.th/index.php/e-services

ข้อควรระวัง หากไม่ยื่นข้อมูลอาจเสี่ยงโดนตรวจสอบและโดนปรับ

2. ภายใน 2 มีนาคม 2569

ยื่นแบบ กท.20ก (รายงานค่าจ้างประจำปี)

แบบแสดงเงินค่าจ้างประจำปีกองทุนเงินทดแทน (กท.20ก) คือ แบบรายงานค่าจ้างลูกจ้างทั้งปี 2568 เพื่อให้สำนักงานประกันสังคมประเมินเงินกองทุนทดแทนประจำปี จากฐานข้อมูลค่าจ้างและประเภทงาน โดยกิจการจะต้องยื่นผ่านระบบ สำนักงานประกันสังคม https://www.sso.go.th/eservices/esv/index.jsp

ข้อควรระวัง หากมีเงินสมทบที่ต้องชำระเพิ่ม จะต้องชำระภายใน 31 มีนาคม 2569

3. ภายใน 22 เมษายน 2569

เช็ควันที่หน้างบให้เรียบร้อย ก่อนส่งมอบงบการเงินให้บริษัทสำหรับใช้ในการประชุมสามัญผู้ถือหุ้นและลงหนังสือพิมพ์

ก่อนที่จะอนุมัติงบการเงิน บริษัทต้อง:

- ออกหนังสือเชิญประชุมสามัญผู้ถือหุ้นประจำปี

- ลงประกาศหนังสือพิมพ์ (ถ้าข้อบังคับกำหนด)

ตัวอย่าง:

- งบการเงินสำหรับปีสิ้นสุดวันที่ 31 ธ.ค. 2568

- ถ้าจะจัดประชุมสามัญผู้ถือหุ้นประจำปีวันที่ 30 เม.ย. 2569 (วันสุดท้ายของการประชุมสามัญผู้ถือหุ้นประจำปี) ต้องส่งจดหมายเชิญประชุมอย่างช้า 22 เม.ย. 2569 (ไม่น้อยกว่า 7 วัน)

- ส่วนการลงประกาศหนังสือพิมพ์ ต้องลงอย่างช้า 22 เม.ย. 2569 (ไม่น้อยกว่า 7 วัน) เช่นเดียวกัน กรณีที่มีข้อบังคับบริษัทกำหนดไว้

4. ภายใน 30 เมษายน 2569

กิจการจัดประชุมสามัญผู้ถือหุ้นประจำปี โดยอาจมีการเชิญให้นักบัญชีเข้าร่วมการประชุมได้

ตามกฎหมายประมวลแพ่งและพาณิชย์ บริษัทจะต้องจัดประชุมสามัญผู้ถือหุ้นภายใน 4 เดือน หลังจากวันสิ้นรอบปีบัญชี

โดยมีวาระหลัก ดังต่อไปนี้:

- อนุมัติงบการเงิน

- แต่งตั้งผู้สอบบัญชี

- พิจารณาเรื่องอื่น (ถ้ามี)

ตัวอย่าง:

- งบการเงินสำหรับปีสิ้นสุดวันที่ 31 ธ.ค. 2568

- จะต้องจัดประชุมสามัญผู้ถือหุ้นประจำปีวันที่ 30 เม.ย. 2569 (วันสุดท้าย)

- แต่หากจัดประชุมก่อนก็สามารถทำได้เช่นเดียวกัน

5. ภายใน 14 พฤษภาคม 2569

ส่งรายชื่อผู้ถือหุ้น (บอจ.5)

รายชื่อผู้ถือหุ้น (บอจ.5) คือ ทะเบียนที่ระบุว่าบริษัทมีหุ้นจดทะเบียนและชำระแล้วจำนวนเท่าใด และถือโดยใครบ้าง

หลังจากบริษัทประชุมสามัญผู้ถือหุ้นแล้ว จะต้องนำส่งรายชื่อผู้ถือหุ้น (บอจ.5) ภายใน 14 วันหลังการประชุมผ่านระบบ e-Filing ของ DBD ที่ https://efilingfn.dbd.go.th/EfilingRemoteWeb/memberpages/login.xhtml

ตัวอย่าง:

- งบการเงินสำหรับปีสิ้นสุดวันที่ 31 ธ.ค. 2568

- ถ้าประชุมสามัญผู้ถือหุ้น 30 เม.ย. 2569

- ต้องยื่น รายชื่อผู้ถือหุ้น (บอจ.5) ภายใน 14 พ.ค. 2569

6. ภายใน 2 มิถุนายน 2569

1.1 ผู้ทำบัญชีแจ้งยืนยันการเป็นผู้ทำบัญชี

ผู้ทำบัญชีจะต้องแจ้งยืนยันการเป็นผู้ทำบัญชีนิติบุคคล ในระบบ DBD E-Accountant หลังจากวันสิ้นรอบระยะเวลาบัญชี แต่ก่อนวันที่ยื่นงบการเงิน

Tips: อย่าลืมเช็คสถานะผู้ทำบัญชีก่อนแจ้งยืนยันการเป็นผู้ทำบัญชีนิติบุคคล หากไม่เป็นสถานะ คงอยู่ อาจมาจากการไม่ได้แจ้งการเก็บชั่วโมง CPD หรือไม่ได้ต่ออายุสมาชิก

1.2 นำส่งงบให้กรมพัฒนาธุรกิจการค้า (DBD)

เมื่อบริษัทปิดงบการเงินเรียบร้อยแล้ว จะต้องนำส่งงบการเงินภายใน 1 เดือนหลังจากประชุมสามัญผู้ถือหุ้น ผ่านระบบ DBD e-filing นี้ https://efilingfn.dbd.go.th/EfilingRemoteWeb65/memberapply/login.xhtml

ตัวอย่าง:

- งบการเงินสำหรับปีสิ้นสุดวันที่ 31 ธ.ค. 2568

- ถ้าประชุมสามัญผู้ถือหุ้น 30 เม.ย. 2569

- ผู้ทำบัญชีต้องแจ้งยืนยันการเป็นผู้ทำบัญชีก่อนวันที่ยื่นงบการเงิน

- บริษัทต้องยื่นงบการเงินภายใน 1 เดือนหลังจากประชุมสามัญผู้ถือหุ้น คือ 31 พฤษภาคม 2569 แต่ในปีนี้วันที่ 31 พฤษภาคมและ 1 มิถุนายน 2569 เป็นวันหยุดราชการ ดังนั้น วันสุดท้ายในการยื่นงบการเงินจึงถูกเลื่อนเป็น 2 มิถุนายน 2569 อ้างอิง https://www.dbd.go.th/news/17226032569

Timeline ยื่นภาษี สำหรับนักบัญชีปี 2569

ถัดมาเรามาดู Timeline สำหรับการยื่นภาษีประจำปี 2569 กัน

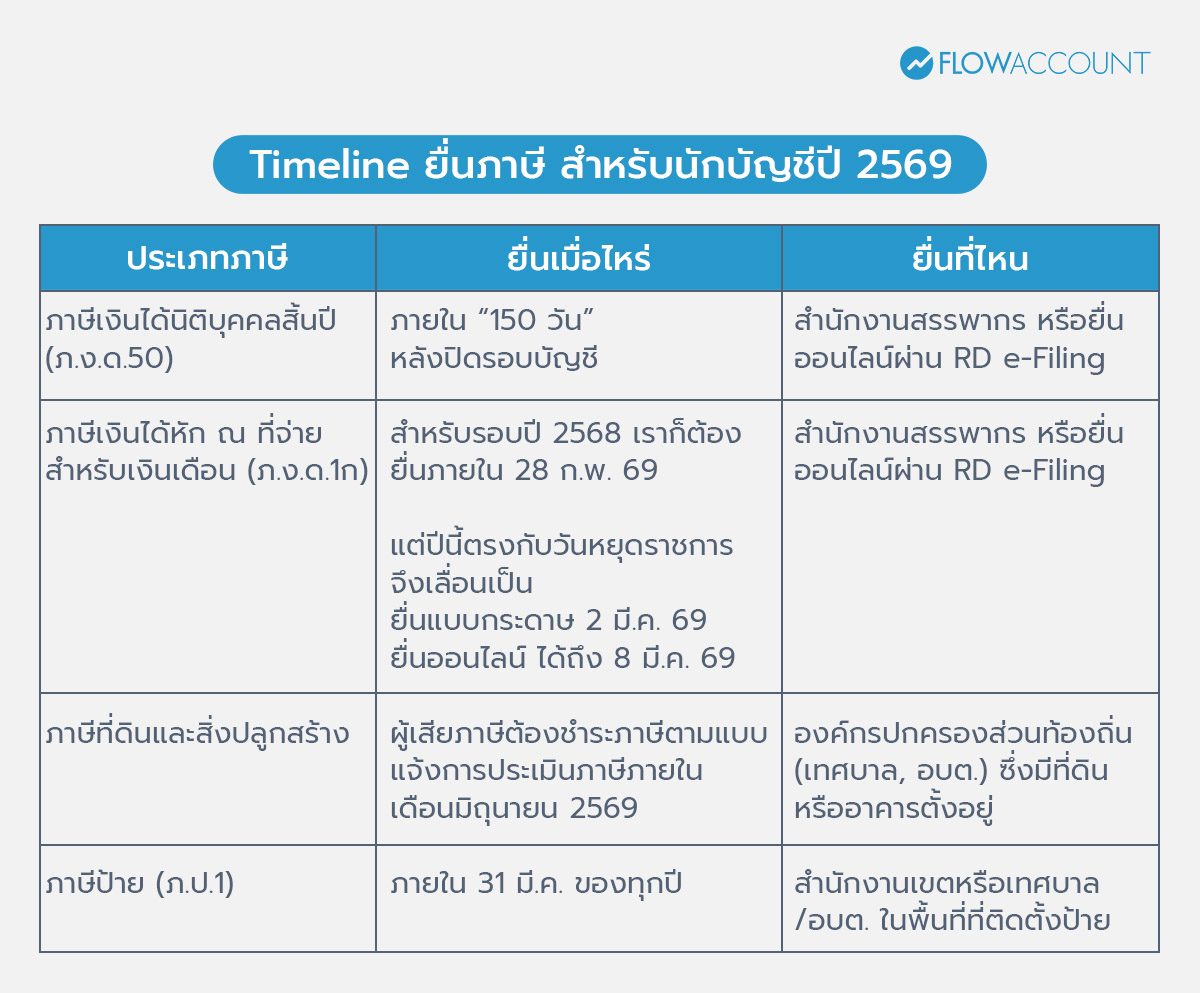

1. ภาษีเงินได้นิติบุคคล “สิ้นปี” หรือ ภ.ง.ด.50 ยื่นเมื่อไหร่

ภาษีเงินได้นิติบุคคลสิ้นปี (ภ.ง.ด.50) คือ ภาษีที่คำนวณจาก “กำไรสุทธิ” ของบริษัทตลอดทั้งปี โดยก่อนจะคำนวณภาษีต้องปิดบัญชีและ “ปรับปรุงกำไรทางบัญชีให้เป็นกำไรทางภาษี” ให้ครบถ้วนเสียก่อน

- ยื่นเมื่อไหร่: ยื่นภายใน “150 วัน” หลังปิดรอบบัญชี

- ยื่นที่ไหน: สำนักงานสรรพากร หรือจะยื่นออนไลน์ผ่าน RD e-Filing

ตัวอย่าง:

- งบการเงินสำหรับปีสิ้นสุดวันที่ 31 ธ.ค. 2568

- ต้องยื่นแบบ ภ.ง.ด.50 ภายใน 150 วัน คือ 31 พฤษภาคม 2569 แต่ปีนี้ตรงกับวันหยุดราชการจึงเลื่อนเป็น 2 มิ.ย. 2569 สำหรับการยื่นกระดาษ แต่ถ้ายื่นออนไลน์จะได้ถึง 8 มิ.ย. 2569 (เพิ่ม 8 วัน)

ข้อควรระวัง: ก่อนยื่นภาษีเงินได้ประจำปี อย่าลืมเช็กว่าเราได้ยื่นภาษีเงินได้ครึ่งปีไว้เรียบร้อยแล้ว และไม่ขาดเกิน 25%

2. ภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินเดือน (ภ.ง.ด.1ก) ยื่นเมื่อไหร่

ภ.ง.ด.1ก คือ แบบแสดงรายการสรุปยอดเงินได้พึงประเมินตามมาตรา 40(1)(2) เช่น เงินเดือน ค่าจ้าง ที่บริษัทจ่ายให้ลูกจ้าง ตลอดทั้งปีที่ผ่านมา

- ยื่นเมื่อไหร่: สำหรับรอบปี 2568 เราก็ต้องยื่นภายใน 28 ก.พ. 2569 แต่ปีนี้ตรงกับวันหยุดราชการจึงเลื่อนเป็น 2 มี.ค. 2569 สำหรับแบบกระดาษ ถ้ายื่นออนไลน์ได้ถึง 8 มี.ค. 2569

- ยื่นที่ไหน: สำนักงานสรรพากร หรือจะยื่นออนไลน์ผ่าน RD e-Filing

ข้อควรระวัง: ก่อนยื่นแบบ ภ.ง.ด.1ก อย่าลืมเช็กความถูกต้องเทียบกับรายงานเงินเดือน การบันทึกบัญชีและแบบ ภ.ง.ด.1 ประจำเดือนด้วย

3. ภาษีที่ดินและสิ่งปลูกสร้าง ยื่นเมื่อไหร่

ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีที่เรียกเก็บจากผู้ที่เป็นเจ้าของที่ดิน สิ่งปลูกสร้าง หรืออาคารต่าง ๆ ซึ่งเป็นแหล่งที่พักหรือพื้นที่ประกอบธุรกิจ โดยรายได้ส่วนนี้จะถูกส่งต่อไปยังองค์กรปกครองส่วนท้องถิ่น อย่างเทศบาล อบต.

- แจ้งการประเมินเมื่อไร: องค์กรปกครองส่วนท้องถิ่นแจ้งการประเมินภาษีให้ผู้เสียภาษีภายในเดือนเมษายน 2569

- ชำระเมื่อไหร่: ผู้เสียภาษีต้องชำระภาษีตามแบบแจ้งการประเมินภาษีภายในเดือนมิถุนายน 2569

- ชำระที่ไหน: ที่องค์กรปกครองส่วนท้องถิ่น (เทศบาล, อบต.) ซึ่งมีที่ดินหรืออาคารตั้งอยู่

ข้อควรรู้: ผู้เสียภาษีสามารถขอผ่อนชำระภาษีที่ดินและสิ่งปลูกสร้าง ได้ 3 งวดด้วยกัน ดังนี้

- งวดที่ 1 ชำระภายในเดือนมิถุนายน 2569

- งวดที่ 2 ชำระภายในเดือนกรกฎาคม 2569

- งวดที่ 3 ชำระภายในเดือนสิงหาคม 2569

หมายเหตุ: นักบัญชีอย่าลืมเตือนกิจการให้ชำระภาษีภายในกำหนด เพื่อหลีกเลี่ยงการเสียค่าปรับ

4. ภาษีป้าย (ภ.ป.1) ยื่นเมื่อไหร่

ภาษีป้าย คือ ภาษีที่เรียกเก็บจากป้ายโฆษณา ป้ายชื่อร้าน หรือป้ายแสดงโลโก้ต่าง ๆ ที่แสดงข้อความ สัญลักษณ์ หรือภาพเพื่อประกอบธุรกิจ ซึ่งกฎหมายระบุว่า “เจ้าของป้าย” คือผู้ที่ต้องเสียภาษี

- ยื่นเมื่อไหร่: ภายใน 31 มี.ค. ของทุกปี

- ยื่นที่ไหน: สำนักงานเขตหรือเทศบาล/อบต. ในพื้นที่ที่ติดตั้งป้าย

ข้อควรระวัง: เจ้าของป้ายรายใหม่หรือติดตั้งป้ายใหม่ระหว่างปี ต้องยื่นแบบภายใน 15 วันนับจากวันที่ติดตั้งป้าย

หมายเหตุ: นักบัญชีอย่าลืมเตือนกิจการให้ชำระภาษีภายในกำหนด เพื่อหลีกเลี่ยงการเสียค่าปรับ

เคล็ดลับจัดการ Timeline ส่งบัญชี-ภาษี สำหรับปี 2569 ให้เป๊ะ ไม่พลาด

เคล็ดลับจัดการตัวเอง 5 ข้อเพื่อส่งบัญชี-ภาษีประจำปีให้เป๊ะ มีดังนี้

- วางแผนล่วงหน้าทั้งปี เพื่อเห็นภาพงานทั้งหมดล่วงหน้า

- ตั้ง Deadline ภายในทีมให้เร็วกว่า Deadline จริง เพื่อลดความเสี่ยงทำงานไม่ทันวันสุดท้าย

- ปิดบัญชีรายเดือนครบถ้วนและสม่ำเสมอ เพื่อลดงานสะสมช่วงปลายปี

- ตรวจสอบก่อนยื่นแบบเสมอ เพื่อลดความผิดพลาด และเสียเวลาแก้ไขย้อนหลัง

- ใช้เครื่องมือหรือระบบบัญชีช่วยจัดการข้อมูล เพื่อลดการทำงานด้วย Excel

FlowAccount ช่วยยื่นภาษี ภ.ง.ด.1ก

เตรียมข้อมูลเงินเดือนพนักงาน เพื่อยื่นแบบภาษี ภ.ง.ด. 1ก ประจำปี ด้วย FlowAccount Payroll เพียงบันทึกข้อมูลพนักงานและเงินได้รายเดือน ระบบจะคำนวณภาษีหัก ณ ที่จ่ายอัตโนมัติ และสามารถจัดทำรายงานเงินเดือนประจำปี สรุปข้อมูล เตรียมยื่นแบบ ภ.ง.ด.1ก ได้ง่าย แถมยังส่งหนังสือรับรองการหัก ณ ที่จ่าย (50ทวิ) ให้พนักงานได้ ไม่ต้องเสียเวลาทำเอกสารด้วย Excel

การส่งข้อมูลบัญชี และยื่นภาษีให้ “ถูกต้อง” และ “ทันเวลา” ไม่ใช่เรื่องยากหากรู้ Timeline และมีการวางแผนไว้ตั้งแต่ต้น เพื่อไม่ให้พลาดเดดไลน์และจ่ายค่าปรับราคาแพง และสุดท้ายสิ่งเหล่านี้ก็เป็นเครื่องพิสูจน์ได้ว่าเราคู่ควรกับการเป็นนักบัญชีมืออาชีพอย่างแท้จริง

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ สรุป Timeline ตารางงานนักบัญชี ปี 2569

1. Timeline ตารางงานนักบัญชีปี 2569 มีอะไรบ้าง

ตอบ: ตารางงานนักบัญชีแบ่งเป็น 1. งานบัญชีและทะเบียน ครอบคลุมงานสำคัญ เช่น แจ้ง CPD ผู้ทำบัญชี, จัดประชุมผู้ถือหุ้น, ยื่นงบการเงิน และ 2. การยื่นภาษี เช่น ภ.ง.ด.50 และ ภ.ง.ด.1ก โดยมีเดดไลน์กระจายในช่วงต้นปี ตั้งแต่ ม.ค. – มิ.ย. 2569

2. ถ้ายื่นงบการเงินล่าช้าจะเกิดอะไรขึ้น

ตอบ: บริษัทจะถูกปรับตามกฎหมาย และอาจกระทบความน่าเชื่อถือ เช่น การขอสินเชื่อหรือ อาจถูกตรวจสอบเพิ่มเติมจากหน่วยงานรัฐ

3. ภ.ง.ด.50 ต้องยื่นภายในกี่วัน

ตอบ: ภ.ง.ด.50 ต้องยื่นภายใน 150 วันหลังสิ้นรอบบัญชี เช่น ปิดงบ 31 ธ.ค. 2568 ต้องยื่นแบบ ภ.ง.ด. 50 ภายใน 2 มิ.ย. 2569 (เลื่อนจากวันหยุด 30 พ.ค. 2569)

4. ภ.ง.ด.1ก ยื่นเมื่อไหร่

ตอบ: ภ.ง.ด.1ก ต้องยื่นภายใน สิ้นเดือนกุมภาพันธ์ของปีถัดไป โดยปี 2569 สามารถยื่นได้ถึง 2 มี.ค. (เลื่อนจากวันหยุด 28 ก.พ. 2569) หรือ 8 มี.ค. 2569 (แบบออนไลน์)

5. วิธีจัดการ Timeline งานบัญชีไม่ให้พลาดทำยังไง

ตอบ: ควรวางแผนทั้งปี โดยต้องรู้ก่อนว่า Deadline ที่เกี่ยวข้องกับบริษัทมีอะไรบ้าง และตั้งเดดไลน์ภายในเอาไว้ จากนั้นใช้เครื่องมือหรือระบบบัญชีช่วยจัดเตรียมข้อมูล เพื่อลดความผิดพลาดและประหยัดเวลา

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่