เวลาที่เพื่อนๆ ลงทุนหุ้น แน่นอนว่าเราก็น่าจะคาดหวังผลตอบแทนใช่ไหมล่ะ แล้วถ้าเราลงทุนในบริษัทล่ะ ผลตอบแทนที่เราจะได้รับคืออะไรกันนะ คำตอบนั้นไม่ได้ง่าย เพราะมันไม่ใช่กำไรสุทธิอย่างที่ทุกคนคิด แต่มันคือ “เงินปันผล” ที่ต้องผ่านขั้นตอนมากมายกว่าจะได้รับเงินปันผลจริงๆ ค่ะ

การจ่ายเงินปันผลคืออะไร

เงินปันผล (Dividend) คือ เงินที่บริษัทจ่ายให้กับผู้ถือหุ้น (เจ้าของธุรกิจ) ด้วยกำไรที่มาจากการดำเนินงานของบริษัท

การจ่ายเงินปันผลให้กับผู้ถือหุ้นถือเป็นการปันส่วนแบ่งกำไรที่บริษัททำมาหาได้ แบบคลีนๆ ถูกต้องตามกฎหมายเลยค่ะ เพราะนี่คือสิทธิที่ผู้ถือหุ้น หรือเจ้าของธุรกิจต้องได้รับในการลงทุนในบริษัทนั่นเอง และที่สำคัญภาษีจากเงินปันผลนั้นเป็น final tax ซะด้วย

ดังนั้น การถอนเงินออกมาดื้อๆ โดยไม่ผ่านกระบวนการจ่ายปันผล จึงเป็นขั้วตรงข้ามกับเรื่องที่เราจะเล่านี้ เพราะวิธีการถอนเงินออกมาเฉยๆ นั้นในทางกฎหมายแล้วเราไม่สามารถทำได้จ้า

เงื่อนไขของการจ่ายเงินปันผล

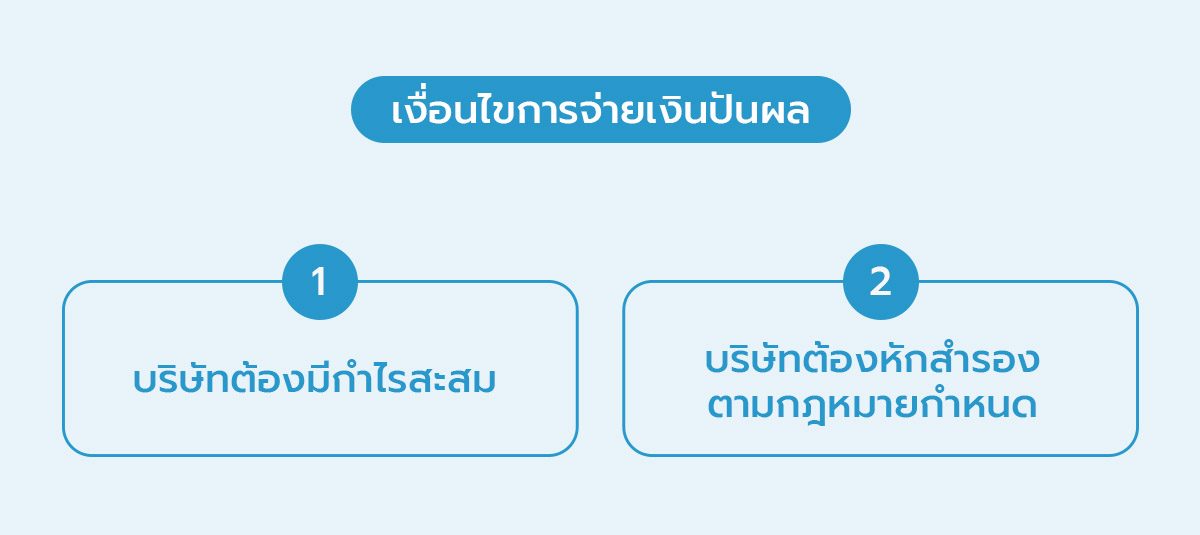

เอาล่ะ พอทุกคนทราบแล้วว่าการจ่ายปันเป็นการนำเงินออกจากบริษัทอย่างถูกกฎหมาย แต่การจ่ายเงินปันผลนั้น ใช่ว่าอยากจะจ่ายเท่าไหร่ก็จ่ายได้นะคะ เพราะเราต้องทำตามประมวลกฎหมายแพ่งและพาณิชย์ ดังนี้ค่ะ

- ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1201 การจ่ายเงินปันผลต้องจ่ายจากกำไรเท่านั้น และบริษัทต้องมีกำไรสะสมถึงจะจ่ายเงินปันผลได้

- ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1202 ทุกครั้งที่จ่ายเงินปันผลบริษัทต้องกันเงินสำรองไว้ ร้อยละ 5 ของกำไรที่ทำมาหาได้ (กำไรสะสม และกำไรสุทธิประจำปี) จนกว่าเงินสำรองนั้นจะเท่ากับหรือมากกว่า ร้อยละ 10 ของทุนจดทะเบียน

ตัวอย่างเช่น

บริษัทมีทุนจดทะเบียน 1,000,000 บาท แต่ชำระทุนไป 25% คือ 250,000 บาท

ทำธุรกิจมาได้ 2 ปี มีกำไรสะสม 10,000 บาท จากปีที่ 1 และสิ้นปีที่ 2 มีกำไรสุทธิ 20,000 บาท

บริษัทต้องการจ่ายเงินปันผลเป็นครั้งแรกตั้งแต่เปิดบริษัทมาเป็นเงินจากกำไร 30,000 บาท ต้องหักเงินสำรองไว้เท่าไหร่?

เงื่อนไขที่ 1 บริษัทต้องมีกำไรสะสม ถึงจะจ่ายปันผลได้

เงื่อนไขที่ 2 บริษัทต้องหักสำรองตามกฎหมายกำหนดถึงจะจ่ายปันผลได้

คำนวณเงินสำรองได้จาก 5% ของกำไรที่ทำมาหาได้คือ (20,000+10,000)x5% = 1,500 บาท

ดังนั้น บริษัทจะจ่ายปันผลได้ 28,500 บาท และตั้งสำรอง 1,500 บาท จนกว่าเงินสำรองจะครบ 100,000 บาท(1,000,000*10%) ถึงจะจ่ายปันผลได้โดยไม่หักสำรองตามกฎหมาย

หมายเหตุ หากจ่ายโดยฝ่าฝืนกฎหมายเช่น ขาดทุนสะสมอยู่ ไม่ได้ตั้งสำรอง ทำให้เจ้าหนี้เสียประโยชน์ เจ้าหนี้สามารถฟ้องผู้ถือหุ้นให้คืนเงินปันผลแก่บริษัทได้ เว้นแต่ผู้ถือหุ้นได้รับโดยสุจริต

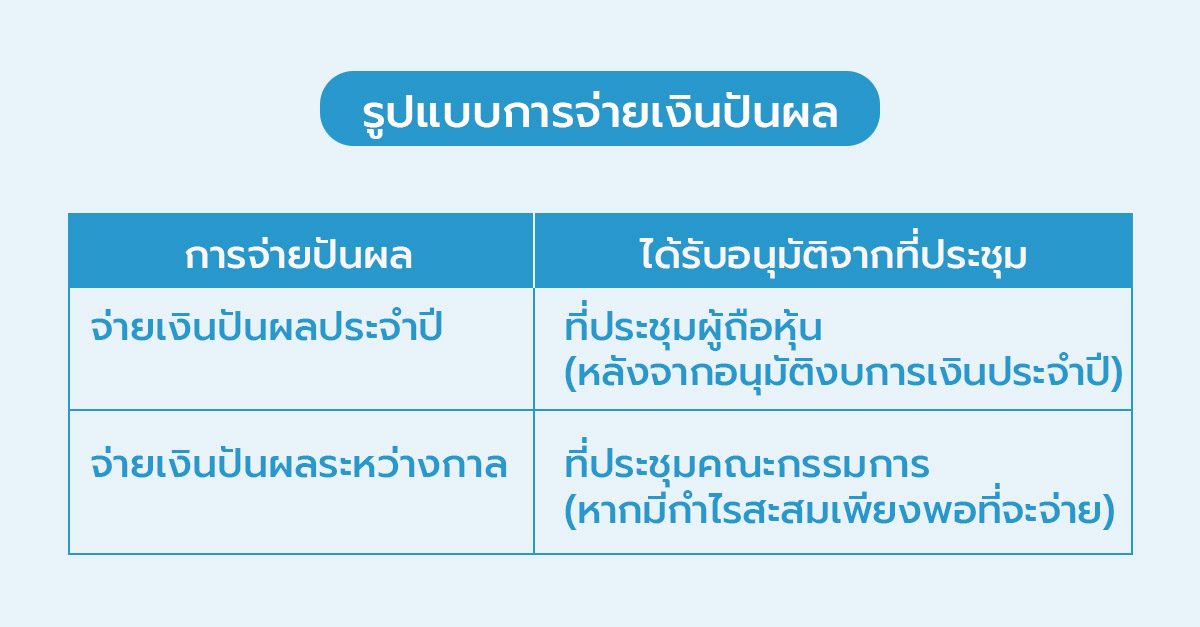

ก่อนจ่ายเงินปันผลต้องจัดประชุมด้วย

การจ่ายเงินปันผลนั้นต้องได้รับอนุมัติจากที่ประชุมเสียก่อนถึงจะจ่ายได้ โดยแบ่งเป็น 2 รูปแบบดังนี้

หลังจากที่ประชุมอนุมัติการจ่ายปันผลแล้วบริษัท มีหน้าที่จ่ายเงินปันผล 1 เดือนนับตั้งแต่ที่ประชุมอนุมัติการจ่าย

ภาษีสำหรับผู้รับเงินปันผล

ก่อนหน้านี้เราได้พูดถึงบริษัทฝั่งผู้จ่ายปันผลไปแล้วนะคะ ทีนี้เรามาพูดถึงฝั่งผู้รับเงินปันผลบ้างดีกว่า

บุคคลที่มีรายได้จากเงินปันผลนั้นจะอยู่ในขอบเขตทางภาษีมาตรา 40(4)(ข) ดังนี้

“(ข) เงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงิน เพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม เงินปันผลหรือเงินส่วนแบ่งของกำไรที่อยู่ในบังคับ ต้องถูกหักภาษีไว้ ณ ที่จ่าย ตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว”

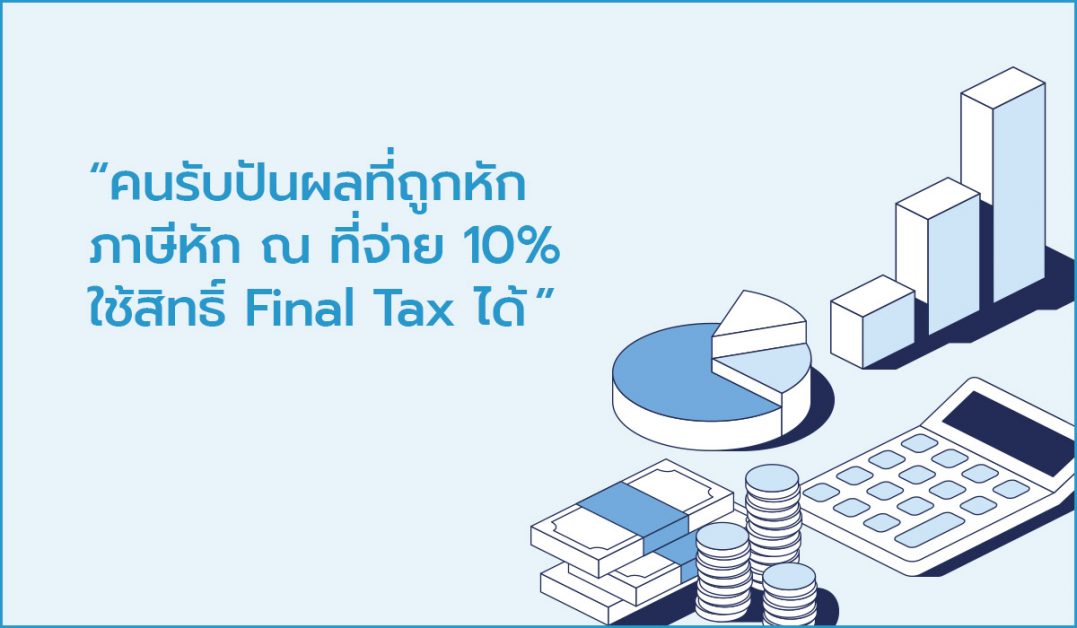

ดังนั้นผู้ที่ได้รับรายได้ปันผลทุกคนถือว่ามีเงินได้ตามมาตรา 40(4)(ข) จะต้องเสียภาษีหัก ณ ที่จ่าย 10% ตามมาตรา 50(2)(จ)

แล้วภาษีที่เราถูกหักไป 10% ของเงินปันผล เราสามารถขอคืนได้ไหมล่ะ

คำตอบคือ ได้เลย หากเรามีเงินได้รวมทั้งปีรวมรายได้จากเงินปันผลแล้ว ไม่ถึงเกณฑ์ที่จะต้องเสียภาษี เราสามารถยื่นขอคืนภาษีที่เราถูกหักไปคืนได้เลย โดยใช้หลักฐานใบรับรองถูกหัก ณ ที่จ่าย เพื่อเป็นหลัก ฐานในการขอคืน

อย่างไรก็ตาม หากเราเลือกที่จะขอคืนภาษีจากรายได้เงินปันผลแล้ว เราต้องนำรายได้เงินปันผลจากทุกช่องทางมายื่นด้วย ไม่สามารถเลือกได้ว่ายื่นขอคืนเงินปันผลจากบริษัท A แต่ไม่ขอคืนเงินปันผลจากบริษัท B หากเลือกยื่นแล้วต้องยื่นให้ครบทั้งหมด

แล้วไม่ยื่นขอคืนเลยได้ไหมล่ะ

จากข้อความข้างต้นนะคะ คนที่ได้รับปันผลจะถูกหัก ภาษีหัก ณ ที่จ่าย 10% โดยสามารถใช้สิทธิ์ Final Tax คือการ “หัก ณ ที่จ่าย แล้วจบเลย” ไม่ต้องนำมารวมคำนวณกับเงินได้ตอนสิ้นปีได้เลยค่ะ

สรุป

เงินปันผลเป็นสิ่งที่นักลงทุนหรือผู้เป็นเจ้าของควรจะได้รับ ธุรกิจดำเนินกิจการทำมาค้าขายมีกำไร กำไรนั้นก็ควรจะเป็นของเจ้าของ แต่การจ่ายเงินปันผลเองก็มีเงื่อนไข มีกฎหมายควบคุมอยู่เช่นกันค่ะ เราควรตรวจสอบให้ดีว่าการจ่ายเงินปันผลของเรานั้นถูกต้องตามกฎหมายและเงื่อนไขต่าง ๆ หรือเปล่า หากทุกอย่างเป็นไปอย่างถูกต้องแล้ว ทั้งผู้จ่ายที่เป็นบริษัท และผู้รับที่เป็นเจ้าของบริษัท ก็สบายใจหายห่วงได้เลยค่ะ

คำถามที่พบบ่อย (FAQ) ทุกสิ่งที่คุณต้องรู้เกี่ยวกับกระบวนการจ่ายเงินปันผลของบริษัท

1. บริษัทจะจ่ายเงินปันผลได้เมื่อไหร่ และต้องใช้เงินจากส่วนไหน?

ตอบ: บริษัทสามารถ จ่ายเงินปันผล ได้ก็ต่อเมื่อบริษัทมี “กำไรสะสม” (Retained Earnings) ที่เป็นบวกเท่านั้น และต้องไม่มีภาวะขาดทุนสะสมอยู่ โดยเงินที่นำมาจ่ายปันผลจะต้องมาจาก “กำไร” ของกิจการ ไม่สามารถจ่ายจากเงินทุนประเภทอื่นได้ นอกจากนี้ ตามกฎหมายบริษัทยังต้องกันเงินสำรองตามกฎหมายไว้ 5% ของกำไรสุทธิในแต่ละปี จนกว่าเงินสำรองนั้นจะครบ 10% ของทุนจดทะเบียน จึงจะสามารถจ่ายเงินปันผลจากกำไรส่วนที่เหลือได้

2. ขั้นตอนการอนุมัติเพื่อจ่ายเงินปันผลทำอย่างไร?

ตอบ: กระบวนการอนุมัติมีขั้นตอนตามกฎหมายที่สำคัญดังนี้

– คณะกรรมการมีมติ: คณะกรรมการบริษัทต้องจัดประชุมและลงมติให้มีการจ่ายเงินปันผลระหว่างกาล หรือเสนอเรื่องให้ที่ประชุมผู้ถือหุ้นอนุมัติ

– จัดประชุมผู้ถือหุ้น: จัดประชุมสามัญหรือวิสามัญผู้ถือหุ้น (แล้วแต่กรณี) เพื่อให้ผู้ถือหุ้นลงมติ “อนุมัติ” การจ่ายเงินปันผลตามที่คณะกรรมการเสนออย่างเป็นทางการ

– ประกาศจ่ายเงินปันผล: เมื่อได้รับอนุมัติแล้ว บริษัทต้องลงประกาศในหนังสือพิมพ์ท้องถิ่น และส่งหนังสือแจ้งไปยังผู้ถือหุ้นแต่ละรายเพื่อแจ้งเรื่องการจ่ายเงินปันผล

3. การจ่ายเงินปันผลต้องหักภาษี ณ ที่จ่ายหรือไม่?

ตอบ: ต้องหักครับ เมื่อบริษัทจ่ายเงินปันผลให้กับผู้ถือหุ้นที่เป็นบุคคลธรรมดา บริษัทมีหน้าที่ต้อง หักภาษี ณ ที่จ่ายในอัตรา 10% ของเงินปันผลที่จ่าย แล้วนำส่งภาษีนี้ให้กรมสรรพากรด้วยแบบ ภ.ง.ด.2 ภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายเงินปันผล

4. ผู้ถือหุ้นต้องนำเงินปันผลไปยื่นภาษีประจำปีอีกหรือไม่?

ตอบ: สำหรับผู้ถือหุ้นที่เป็นบุคคลธรรมดา มี 2 ทางเลือกในการจัดการภาษีเงินปันผล:

– Final Tax (เลือกไม่นำไปรวม): ยอมให้ภาษี 10% ที่ถูกหัก ณ ที่จ่ายไปแล้วเป็นภาษีสุดท้าย โดยไม่ต้องนำรายได้เงินปันผลนี้ไปรวมคำนวณกับรายได้อื่นตอนยื่นภาษีประจำปี วิธีนี้เหมาะกับผู้ที่มีฐานภาษีสูงกว่า 10%

– จากนั้นนำเงินปันผลไปรวมเป็นรายได้ในการยื่นภาษีประจำปี และนำภาษี 10% ที่ถูกหักไว้ไปใช้เป็นเครดิตภาษี วิธีนี้เหมาะกับผู้ที่มีฐานภาษีต่ำกว่า 10% หรือไม่มีรายได้อื่น

5. หากจ่ายเงินปันผลไม่ถูกต้องตามกฎหมาย จะมีผลอย่างไร?

ตอบ: การจ่ายเงินปันผลโดยฝ่าฝืนกฎหมาย เช่น จ่ายจากเงินทุนแทนที่จะเป็นกำไร หรือจ่ายในขณะที่บริษัทยังมีขาดทุนสะสมอยู่ จะส่งผลให้การจ่ายเงินปันผลนั้นเป็น “โมฆะ” ซึ่งหมายความว่าบริษัทมีสิทธิ์เรียกคืนเงินปันผลที่จ่ายไปแล้วจากผู้ถือหุ้นได้ และหากการกระทำนั้นก่อให้เกิดความเสียหายแก่เจ้าหนี้ กรรมการบริษัทอาจต้องร่วมรับผิดชอบในความเสียหายนั้นด้วย

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่