หากเรากำลังกล่าวถึง “ค่าใช้จ่ายในการเดินทาง” ผู้ประกอบการจะนึกถึงค่าใช้จ่ายอะไรกันบ้างคะ

เชื่อว่าคำตอบที่ได้รับมีหลากหลายมาก เช่น ค่ารถไฟฟ้า ค่ามอเตอร์ไซค์รับจ้าง ค่าแท็กซี่ ค่ารถโดยสารสาธารณะ ค่าเบี้ยเลี้ยง ค่าที่พัก ฯลฯ

ค่าใช้จ่ายในการเดินทาง คืออะไร ?

ค่าใช้จ่ายในการเดินทาง คือเงินที่จ่ายให้กับพนักงานที่มีหน้าที่หรือได้รับมอบหมายจากกิจการให้ไปปฏิบัติหน้าที่ภายนอก เป็นค่าใช้จ่ายที่เกิดขึ้นกับธุรกิจเกือบทุกประเภท ไม่ว่าจะเป็น ธุรกิจผลิต ซื้อ-ขายสินค้า หรือให้บริการ ต่างก็มีค่าใช้จ่ายในการเดินทางเกิดขึ้นระหว่างดำเนินธุรกิจเสมอ

และที่สำคัญ ยังเป็นค่าใช้จ่ายอีกประเภทหนึ่งที่พนักงานมักจะไม่มีเอกสารมายืนยันว่าเป็นค่าเดินทางสำหรับการทำงาน หรือไม่ก็ได้เอกสารที่เขียนชื่อของพนักงานที่ไปทำงานแทนชื่อบริษัทมาแทน

แล้วแบบนี้ผู้ประกอบการจะบันทึกค่าเดินทางของพนักงานให้เป็นค่าใช้จ่ายของธุรกิจอย่างไร ในหัวข้อถัดไปจะอธิบายการใช้บริการรถรับจ้างสาธารณะ และเอกสารที่ต้องใช้ในการบันทึกบัญชีให้ทุกคนได้ทราบกัน

กรณีที่ 1 เรียกมอเตอร์ไซค์รับจ้างหรือรถแท็กซี่ผ่านแอปพลิเคชั่น และรถไฟฟ้า

เช่น ให้พนักงานไปวางบิล รับเช็ค นำเช็คเข้าฝากธนาคาร โดยเรียกมอเตอร์ไซค์หรือแท็กซี่ผ่านแอปพลิเคชั่น หรือไปโดยรถไฟฟ้า การเรียกวิธีนี้ทำให้ทราบค่าบริการที่แน่นอน และคิดราคาเป็นมาตรฐาน เนื่องจากจะคิดจากระยะทางตามอัตราที่กฎหมายกำหนด

ข้อจำกัดในการขอใบเสร็จ

- ใบเสร็จรับเงินมักจะออกในชื่อของพนักงานผู้ใช้บริการ แต่หากให้ออกในนามกิจการอาจติดเงื่อนไขทางธุรกิจ เช่น ต้องมีการใช้บริการในเดือนหนึ่งๆ จำนวนเงินเท่าไร จึงจะออกใบเสร็จรับเงินในนามบริษัทให้ (เป็นเงื่อนไขของบางบริษัท ผู้ประกอบการต้องพิจารณาว่าจะเลือกใช้บริการบริษัทไหน)

- หลักฐานการจ่ายเงิน ไม่ใช่ใบเสร็จรับเงิน เนื่องจากผู้ให้บริการบางรายไม่ได้ออกใบเสร็จรับเงินให้ พนักงานมีเพียงภาพถ่ายหน้าจอโทรศัพท์มือถือที่ระบุรายละเอียดการเดินทาง ค่าบริการที่เรียกเก็บ

- การเดินทางโดยใช้รถไฟฟ้า แนะนำให้พนักงานของกิจการชำระค่าบริการผ่าน QR Code เพื่อจะได้มีหลักฐานการจ่ายชำระเงินค่าบริการ (สลิปการโอนเงิน)

ในการบันทึกค่าใช้จ่ายของกิจการ ใบเสร็จรับเงินที่เป็นชื่อของพนักงานหรือการแคปหน้าจอโทรศัพท์มือถือและพิมพ์เป็นเอกสาร ไม่สามารถนำมาเป็นค่าใช้จ่ายของกิจการได้

การทำเอกสารประกอบค่าใช้จ่ายเพิ่มเติม

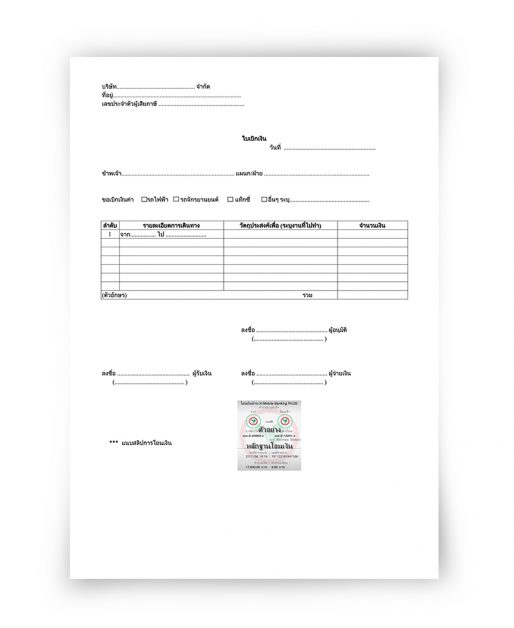

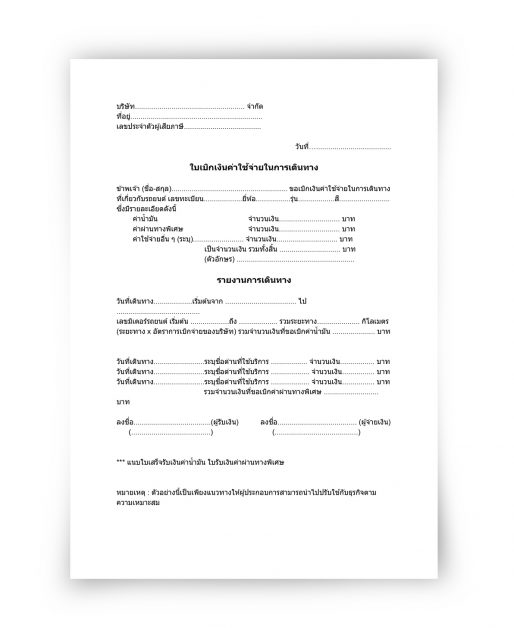

กิจการควรจัดทำเอกสาร ใบเบิกเงิน เพื่อให้พนักงานใช้เป็นหลักฐานประกอบการจ่ายเงินเพิ่มเติม

ตัวอย่างใบเบิกเงิน

และแนะนำให้จัดทำชุดเอกสารการบันทึกค่าใช้จ่ายค่าเดินทางดังนี้

- ใบเบิกเงิน (ตามตัวอย่างข้างต้น)

- ใบเสร็จรับเงิน (ที่เป็นชื่อของพนักงาน) หรือแคปหน้าจอโทรศัพท์มือถือแล้วพิมพ์เป็นเอกสาร (ของพนักงาน)

- สลิปการโอนเงินที่กิจการโอนให้พนักงาน (แนะนำว่าไม่ควรจ่ายเป็นเงินสดค่ะ)

กรณีที่ 2 เรียกวินมอเตอร์ไซค์แถวออฟฟิศ ใช้บริการรถตู้ หรือรถประจำทางสาธารณะ

วิธีนี้ทำให้พนักงานไม่ถูกเรียกเก็บค่าบริการเริ่มต้นเหมือนการใช้แอปพลิเคชั่น แต่มีข้อจำกัดในการขอใบเสร็จคือ

- ไม่ทราบราคาที่แน่นอน ราคาอาจขึ้นอยู่กับสภาพการจราจร ณ เวลาที่ใช้บริการ หรือตกลงกันโดยใช้วิธีเหมาจ่ายหากมีระยะทางไกล (กรณีใช้บริการวินมอเตอร์ไซค์)

- ไม่มีการออกหลักฐานการรับเงินให้กิจการ จึงไม่สามารถนำมาเบิกเป็นค่าใช้จ่ายของกิจการได้

การทำเอกสารประกอบค่าใช้จ่ายเพิ่มเติม

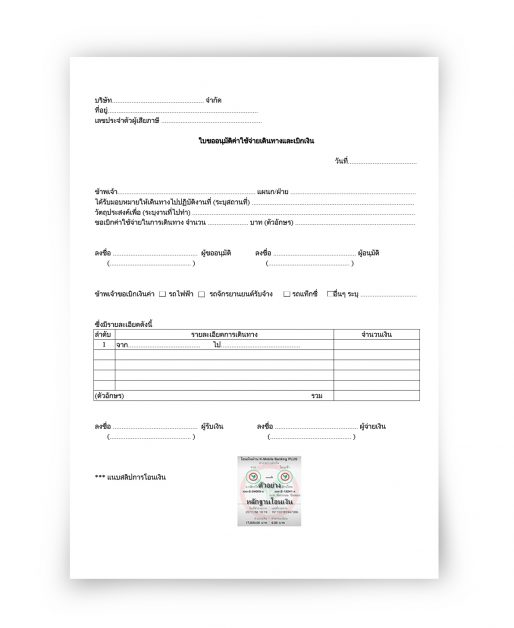

กิจการควรจัดทำเอกสาร ใบขออนุมัติการเดินทางและเบิกเงิน เพื่อให้พนักงานใช้เป็นหลักฐานประกอบการจ่ายเงินเพิ่มเติม

ตัวอย่างใบขออนุมัติการเดินทางและเบิกเงิน

และแนะนำให้จัดทำชุดเอกสารการบันทึกค่าใช้จ่ายค่าเดินทางดังนี้

- ใบขออนุมัติค่าใช้จ่ายในการเดินทางและเบิกเงิน (ตามตัวอย่างข้างต้น)

- สลิปการโอนเงินที่กิจการโอนให้พนักงาน (แนะนำว่าไม่ควรจ่ายเป็นเงินสดค่ะ)

กรณีที่ 3 พนักงานนำรถยนต์ส่วนตัวมาใช้ปฏิบัติงานภายนอกที่ได้รับมอบหมายจากกิจการ

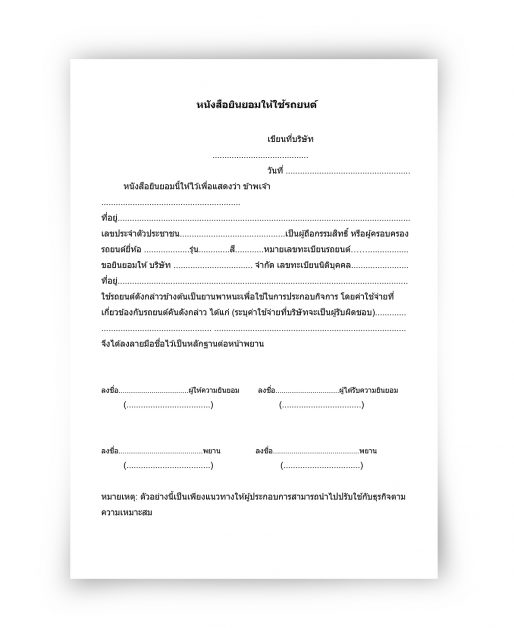

กิจการควรให้พนักงานที่เป็นเจ้าของรถยนต์ จัดทำหนังสือยินยอมให้ใช้รถยนต์ พร้อมแนบสำเนาใบคู่มือจดทะเบียน เพื่อพิสูจน์ว่ารถยนต์คันดังกล่าวที่นำมาใช้ในกิจการเป็นของพนักงานจริง โดยจะพิจารณาจากชื่อผู้ถือกรรมสิทธิ์ หรือผู้ครอบครองรถยนต์ ตามตัวอย่างด้านล่าง

ตัวอย่างหนังสือยินยอมให้ใช้รถยนต์

ค่าน้ำมัน ค่าทางด่วน ขอเบิกได้หรือไม่

เบิกได้ค่ะ โดยใบเสร็จรับเงินค่าน้ำมันจะต้องระบุเลขทะเบียนรถยนต์ หากสถานีให้บริการน้ำมันใช้ใบเสร็จแบบเขียนต้องระบุเลขทะเบียนรถยนต์ด้วยการเขียน (ลายมือเดียวกันทั้งใบเสร็จ) แต่หากใช้วิธีการพิมพ์จากระบบคอมพิวเตอร์ต้องระบุเลขทะเบียนรถยนต์ด้วย ในส่วนค่าทางด่วนให้ใช้ “ใบรับเงินค่าผ่านทางพิเศษ”

การจัดทำเอกสารประกอบค่าใช้จ่ายเพิ่มเติม

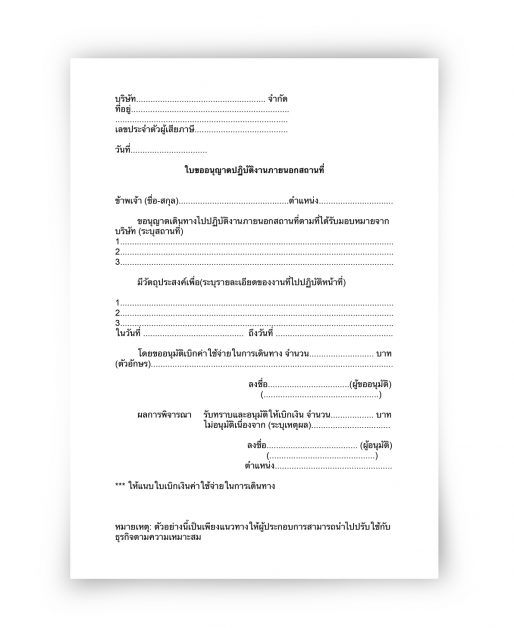

กิจการควรจัดทำเอกสาร หนังสือขออนุญาตเดินทางไปปฏิบัติงานนอกสถานที่ และใบเบิกค่าใช้จ่ายในการเดินทาง เพื่อให้พนักงานใช้เป็นหลักฐานประกอบการจ่ายเงินเพิ่มเติม

ตัวอย่างใบขออนุญาตปฏิบัติงานนอกสถานที่

ตัวอย่างใบเบิกเงินค่าใช้จ่ายในการเดินทาง

และแนะนำให้จัดทำชุดเอกสารการบันทึกค่าใช้จ่ายในการเดินทางดังนี้

- หนังสือขออนุญาตเดินทางไปปฏิบัติงานภายนอกสถานที่ (ตามตัวอย่างข้างต้น)

- ใบเบิกเงินค่าใช้จ่ายในการเดินทาง (ตามตัวอย่างข้างต้น)

- เอกสารประกอบการเบิกเงิน เช่น ใบเสร็จรับเงินค่าน้ำมัน ใบรับเงินค่าผ่านทางพิเศษ

ควรกำหนดจำนวนเงินที่ให้พนักงานขอเบิกเงินค่าเดินทางเท่าไหร่

กิจการควรประกาศเป็นระเบียบปฏิบัติเกี่ยวกับการเบิกค่าใช้จ่ายในการเดินทาง ดังนี้ค่ะ

- บริการวินมอเตอร์ไซค์ โดยกำหนดอัตราในการเบิกจ่าย ซึ่งหากผู้ประกอบการไม่ทราบว่าควรจะกำหนดอัตราอย่างไร สามารถอาจอ้างอิงได้จากกฎกระทรวง กำหนดอัตราค่าจ้างบรรทุกคนโดยสารสำหรับรถจักรยานยนต์สาธารณะ พ.ศ. 2559

- บริการรถแท็กซี่ รถไฟฟ้า รถตู้ หรือรถรับจ้างประจำทางสาธารณะ โดยกำหนดให้เบิก-จ่าย ตามที่จ่ายจริง

- รถยนต์ส่วนตัว ค่าน้ำมันหากกิจการจ่ายไม่เกินกว่าที่อัตราสูงสุดที่ราชการกำหนดไว้ จะไม่ถือเป็นเงินได้ของพนักงาน อัตราที่ราชการกำหนดไว้ในการเบิกเงินรถยนต์ คือ 4 บาทต่อกิโลเมตร และ 2 บาทต่อกิโลเมตร สำหรับรถจักรยานยนต์ แต่หากกิจการจ่ายค่าน้ำมันเกินกว่าอัตราที่กำหนด ค่าน้ำมันส่วนที่เกินอาจถูกประเมินให้ถือเป็นเงินได้ของพนักงานในส่วนใบรับเงินค่าผ่านทางพิเศษไม่มีกฎหมายกำหนดอัตราสูงสุดที่กิจการมีสิทธิ์จ่าย แนะนำให้ผู้ประกอบการใช้ดุลยพินิจตามความเหมาะสมในการจ่าย โดยพิจารณาค่าผ่านทางพิเศษที่ขอเบิกกับความสอดคล้องของเส้นทางที่พนักงานเดินทางไปปฏิบัติงานภายนอกสถานที่

ข้อดีของการกำหนดให้มีระเบียบการเบิก-จ่ายคือ ผู้ประกอบการสามารถควบคุมค่าใช้จ่ายในการเดินทางได้ และที่ผู้เขียนแนะนำว่า ไม่ควรจ่ายเงินให้พนักงานเป็นเงินสดนั้น เพราะการโอนเงินเป็นหลักฐานการจ่ายเงินที่น่าเชื่อถือมากกว่าการจ่ายเงินสด และเป็นการควบคุมภายในที่ดีของกิจการด้วยค่ะ

ใช้บริการรถยนต์ หรือมอเตอร์ไซค์รับจ้างให้ส่งของ ถือเป็นค่าใช้จ่ายในการเดินทางหรือไม่

ไม่ใช่ค่ะ แต่ในทางบัญชีและภาษีจะเรียกว่า ค่าขนส่ง คือค่าใช้จ่ายที่กิจการจ่ายไปในการจัดส่งสินค้าจากผู้ขายไปยังผู้ซื้อ

สำหรับการทำเอกสารการจ่ายเงินจะใช้หลักการเดียวกัน ถ้าผู้ประกอบการใช้บริการผ่านแอปพลิเคชั่น ก็ทำเอกสารตามกรณีที่ 1 ถ้าเรียกวินมอเตอร์ไซค์ก็ทำเอกสารตามกรณีที่ 2 โดยใบขออนุมัติค่าใช้จ่ายในการเดินทางและเบิกเงิน อาจเปลี่ยนชื่อเป็น ใบขออนุมัติจัดส่งสินค้าและเบิกเงิน

ผู้ประกอบการสามารถนำแบบฟอร์มที่ผู้เขียนแสดงตัวอย่างไว้ในบทความนี้ไปปรับใช้กับธุรกิจของตนเองได้ตามความเหมาะสมค่ะ

มีวิธีอื่นในการบันทึกค่าใช้จ่ายนอกจากการทำชุดเอกสารการจ่ายเงินข้างต้นหรือไม่

FlowAccount ขอแนะนำว่า ควรจัดทำเอกสารทุกครั้ง เพื่อให้การจ่ายเงินดังกล่าว สามารถนำมาเป็นค่าใช้จ่ายทางบัญชีและภาษีของกิจการได้

แต่หากการจัดทำเอกสารดังกล่าวเป็นการเพิ่มภาระในการทำงาน และพนักงานมีหน้าที่ต้องไปปฏิบัติงานภายนอกกิจการเป็นประจำ กิจการอาจใช้วิธีการเหมาจ่ายค่าใช้จ่ายในการเดินทาง โดยตกลงกับพนักงานว่าจะจ่ายให้เดือนละเท่าไร แล้วโอนจ่ายพร้อมกับการจ่ายเงินเดือน

แต่วิธีนี้เงินที่พนักงานได้รับจะถือเป็นเงินได้ของพนักงานที่จะต้องนำไปรวมกับเงินเดือน เพื่อยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาตอนสิ้นปี

ถ้าเลือกใช้วิธีนี้กิจการ ไม่ต้อง จัดทำเอกสารประกอบค่าใช้จ่ายเพิ่มเติมตามที่กล่าวไว้ข้างต้นทั้ง 3 กรณี โดยจำนวนเงินดังกล่าวสามารถนำมาเป็นค่าใช้จ่ายทางบัญชีและภาษีของกิจการได้ค่ะ

สรุป

หากพนักงานขอเบิกค่าใช้จ่ายในการเดินทางกิจการควรจัดทำเอกสารประกอบค่าใช้จ่ายเพิ่มเติมโดย

ถ้าใช้บริการผ่านระบบแอปพลิเคชั่น หรือจ่ายชำระเงินผ่านระบบ QR Code ให้จัดทำตามกรณีที่ 1 ถ้าใช้บริการรถจักรยานยนต์รับจ้างสาธารณะ รถตู้ หรือรถโดยสารประจำทางสาธารณะให้จัดทำตามกรณีที่ 2

หากพนักงานสามารถนำรถยนต์ส่วนตัวมาใช้ในกิจการ ควรทำเป็นหนังสือยินยอมให้ใช้รถยนต์ ค่าน้ำมันควรจ่ายไม่เกินอัตราสูงสุดที่ราชการกำหนด ค่าผ่านทางพิเศษจ่ายตามความจำเป็นและเหมาะสม การจ่ายค่าน้ำมันเกินกว่าที่กฎหมายกำหนดจะถือเป็นค่าใช้จ่ายต้องห้ามทางภาษี

เว้นแต่กิจการสามารถพิสูจน์ให้เชื่อได้ว่าค่าใช้จ่ายดังกล่าวเป็นค่าใช้จ่ายที่จำเป็นและก่อให้เกิดรายได้แก่กิจการ หรือการจ่ายเงินดังกล่าวให้ถือเป็นเงินได้ของพนักงาน กิจการจึงสามารถนำมาบันทึกเป็นเป็นค่าใช้จ่ายทางภาษีได้ค่ะ

คำถามที่พบบ่อย (FAQ) เกี่ยวกับการเบิกค่าเดินทางของพนักงาน (Employee Travel Expenses)

1. “ค่าใช้จ่ายเดินทางของพนักงาน” คืออะไร และบริษัทสามารถนำไปหักภาษีได้หรือไม่?

ตอบ: ค่าใช้จ่ายเดินทาง คือ ค่าใช้จ่ายทั้งหมดที่เกิดขึ้นเมื่อพนักงานต้องเดินทางไปปฏิบัติงานนอกสถานที่ตามคำสั่งของบริษัท ซึ่งโดยทั่วไปจะประกอบด้วย 3 ส่วนหลักคือ 1) ค่าพาหนะ (เช่น ค่าเครื่องบิน, รถทัวร์) 2) ค่าที่พัก และ 3) ค่าเบี้ยเลี้ยง (ค่าอาหารและค่าใช้จ่ายเบ็ดเตล็ด) บริษัทสามารถนำค่าใช้จ่ายเหล่านี้มาหักเป็น ค่าใช้จ่ายทางภาษีได้ 100% หากเป็นไปตามเงื่อนไขคือ ต้องเกี่ยวข้องกับการดำเนินธุรกิจของบริษัท, มีระเบียบข้อบังคับของบริษัทรองรับอย่างชัดเจน และมีเอกสารหลักฐานประกอบครบถ้วน

2. การจ่าย “ค่าเบี้ยเลี้ยง” แบบเหมา กับการเบิก “ค่าใช้จ่ายตามจริง” ต่างกันอย่างไร?

ตอบ: ทั้งสองวิธีเป็นรูปแบบการเบิกค่าอาหารและค่าใช้จ่ายส่วนตัวระหว่างเดินทาง ซึ่งมีความแตกต่างกันคือ

- การเบิกตามจริง (Actual Cost): คือพนักงานต้องรวบรวมใบเสร็จค่าอาหารเครื่องดื่มทั้งหมดมาเบิกตามจำนวนที่จ่ายไปจริง วิธีนี้จะเป็นการเบิกค่าใช้จ่ายตามจริง แต่อาจยุ่งยากเรื่องการเก็บเอกสาร

- การจ่ายค่าเบี้ยเลี้ยง (Per Diem): คือบริษัทจะกำหนดอัตรา “เหมาจ่าย” ต่อวันให้พนักงานไปเลย (เช่น ค่าอาหารและค่าเดินทางวันละ 500 บาท) โดยพนักงาน ไม่ต้องนำใบเสร็จค่าอาหารมาแสดง วิธีนี้สะดวกและลดภาระด้านเอกสาร แต่บริษัทต้องกำหนดอัตราที่สมเหตุสมผลไว้ในระเบียบการเดินทาง

3. “ค่าเบี้ยเลี้ยง” ที่พนักงานได้รับ ถือเป็นเงินได้ที่ต้องเสียภาษีของพนักงานหรือไม่?

ตอบ: ไม่ถือเป็นเงินได้ที่ต้องเสียภาษี หากค่าเบี้ยเลี้ยงนั้นจ่ายไปตามสิทธิ์และระเบียบการเดินทางที่บริษัทกำหนดไว้ และจ่ายในอัตราที่สมเหตุสมผลเพื่อชดเชยค่าใช้จ่ายที่เกิดขึ้นจากการไปทำงานให้บริษัท กรมสรรพากรจะถือว่าเงินส่วนนี้ไม่ใช่เงินได้พึงประเมินของพนักงาน พนักงานจึงไม่ต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาประจำปี

About Author

อาจารย์ประดินันท์ ประดับศิลป์ ผู้สอบบัญชีภาษีอากร นักบัญชี วิทยากรคอร์สอบรมทางด้านบัญชีและภาษี ให้กับผู้ประกอบการ จัดโดย Flowaccount มีประสบการณ์การสอนในมหาวิทยาลัยมากกว่า 25 ปี ให้ผู้ประกอบการได้มีความรู้ ความเข้าใจในเรื่องบัญชีและภาษีในการทำธุรกิจ