จากบทความแรก ค่าใช้จ่ายทางบัญชีและภาษี ผู้ประกอบการต้องรู้ว่าต่างกันอย่างไร และบทความต่อมา ค่ารับรองจ่ายอย่างไร ให้เป็นค่าใช้จ่ายทางภาษี

ทั้ง 2 บทความเป็นเรื่องเกี่ยวกับ “ค่าใช้จ่ายต้องห้าม” ซึ่งผู้เขียนได้อธิบายให้ผู้ประกอบการรู้จักค่าใช้จ่ายต้องห้ามไปแล้ว 2 ประเภท คือ 1) ค่าใช้จ่ายส่วนตัว 2) ค่ารับรอง

สำหรับบทความตอนนี้ จะอธิบายให้ผู้ประกอบการได้รู้จักกับค่าใช้จ่ายต้องห้ามอีก 1 ประเภท นั่นก็คือ “ค่าใช้จ่ายที่ไม่มีใบเสร็จ ทำให้ผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ”

ซึ่งเป็นค่าใช้จ่ายที่อาจเกิดขึ้นกับทุกธุรกิจ ปัญหาของค่าใช้จ่ายประเภทนี้ก็คือ ผู้ประกอบการจ่ายเงินชำระค่าสินค้า หรือบริการแล้ว แต่ไม่ได้รับเอกสารการรับเงินจากผู้ขายสินค้า หรือผู้ให้บริการ ทำให้ขาดเอกสารหลักฐานในการบันทึกบัญชีที่ระบุว่าจ่ายเงินให้กับใคร ผู้รับเงินอยู่ที่ไหน ผู้รับเงินมีตัวตนจริงหรือไม่ หรือได้รับเอกสารมา แต่นำมาบันทึกบัญชีไม่ได้ จะขออธิบายแยกเป็น 3 กรณี ดังนี้ค่ะ

กรณีที่ 1 ผู้รับเงินออกบิลเงินสดให้ แต่ใช้ไม่ได้

เนื่องจากมีรายการไม่สมบูรณ์ตามที่กฎหมายกำหนด

ตัวอย่าง

ผู้ประกอบการซื้อสินค้าหรือใช้บริการ เมื่อจ่ายชำระเงิน ผู้ขายสินค้าหรือผู้ให้บริการออกบิลเงินสดให้ ซึ่งในบิลดังกล่าวไม่ได้ระบุชื่อ ที่อยู่ ของผู้ขายสินค้า หรือผู้ให้บริการ และในส่วนของชื่อ ที่อยู่ ของผู้ซื้อสินค้า หรือผู้รับบริการ จะระบุว่า “เงินสด” หรือ “สด”

ซึ่งกฎหมายกำหนดไว้วว่าใบเสร็จต้องระบุรายละเอียดดังนี้

- ชื่อ ที่อยู่ ของผู้รับเงิน หรือผู้ขายสินค้า หรือผู้ให้บริการ

- วัน เดือน ปี ที่ได้รับเงิน

- ชื่อ ที่อยู่ ของผู้จ่ายเงิน หรือผู้ซื้อสินค้า หรือผู้รับบริการ

- รายละเอียดของสินค้า หรือบริการที่เกิดขึ้น

- ลายมือชื่อผู้รับเงิน

แนวทางแก้ไขปัญหากรณีที่ 1

สามารถทำได้ 3 แนวทางคือ

แนวทางที่ 1.1

ให้ผู้ออกบิลเงินสดเขียนข้อความตามข้อ 1–5 ให้ครบถ้วน

แนวทางที่ 1.2

สอบถามผู้รับเงิน หรือผู้ขายสินค้า หรือผู้ให้บริการว่า มีตราประทับของร้านที่มี ชื่อ ที่อยู่ หรือไม่

หากมีให้ทางร้านประทับตราในส่วนของผู้รับเงิน หรือผู้ขายสินค้า หรือผู้ให้บริการ ในบิลเงินสด

ส่วนชื่อ ที่อยู่ของผู้ประกอบการ อาจใช้วิธีการเขียนแบบแนวทางที่ 1.1 หรือใช้ตรายางของบริษัท ระบุ ชื่อ ที่อยู่ เลขทะเบียนนิติบุคคล ประทับได้ตามแนวทาง 1.2

แนวทางที่ 1.3

สอบถามทางผู้รับเงิน หรือผู้ขายสินค้า หรือผู้ให้บริการ ว่ามีนามบัตรของร้านที่มีชื่อ ที่อยู่ หรือไม่ หากมีให้นำนามบัตรของร้านมาแนบกับบิลเงินสด

ส่วนชื่อ ที่อยู่ของผู้ประกอบการ ใช้วิธีการเขียนตามแนวทางที่ 1.1 หรือ 1.2 ได้

กรณีที่ 2 ผู้รับเงินออกเอกสาร ที่ไม่ใช่เอกสารการรับเงิน

เมื่อผู้รับเงิน หรือผู้ขายสินค้า หรือผู้ให้บริการ ได้รับเงินจากผู้ประกอบการแล้ว แต่เอกสารที่ออกให้ไม่ใช่ใบเสร็จรับเงิน หรือใบรับเงิน หรือบิลเงินสด

ตัวอย่าง

- บริษัทนำเครื่องคอมพิวเตอร์ไปซ่อม เมื่อจ่ายชำระเงิน ผู้ให้บริการออกใบรับซ่อม

- บริษัทซื้อสินค้า เมื่อจ่ายชำระเงิน ผู้ขายสินค้าออกใบส่งของ

- บริษัทส่งสินค้าไปต่างจังหวัด เมื่อจ่ายชำระเงิน ผู้ให้บริการออกใบรับ-ส่งสินค้า

ทั้งใบรับซ่อม ใบส่งของ ใบรับ-ส่งสินค้า ไม่ถือเป็นเอกสารหลักฐานการจ่ายเงินทางด้านบัญชีและภาษี เพราะในเอกสารดังกล่าวไม่มีข้อความใดๆ ที่ระบุถึงการรับเงินจากผู้ประกอบการ

แนวทางแก้ไขปัญหากรณีที่ 2

สามารถทำได้ 2 แนวทางค่ะ คือ

แนวทางที่ 2.1

ขอให้ผู้รับเงิน หรือผู้ขายสินค้า หรือผู้ให้บริการ ออกบิลเงินสด โดยปฏิบัติตาม แนวทางที่ 1.1 หรือ 1.2 หรือ 1.3

แนวทางที่ 2.2

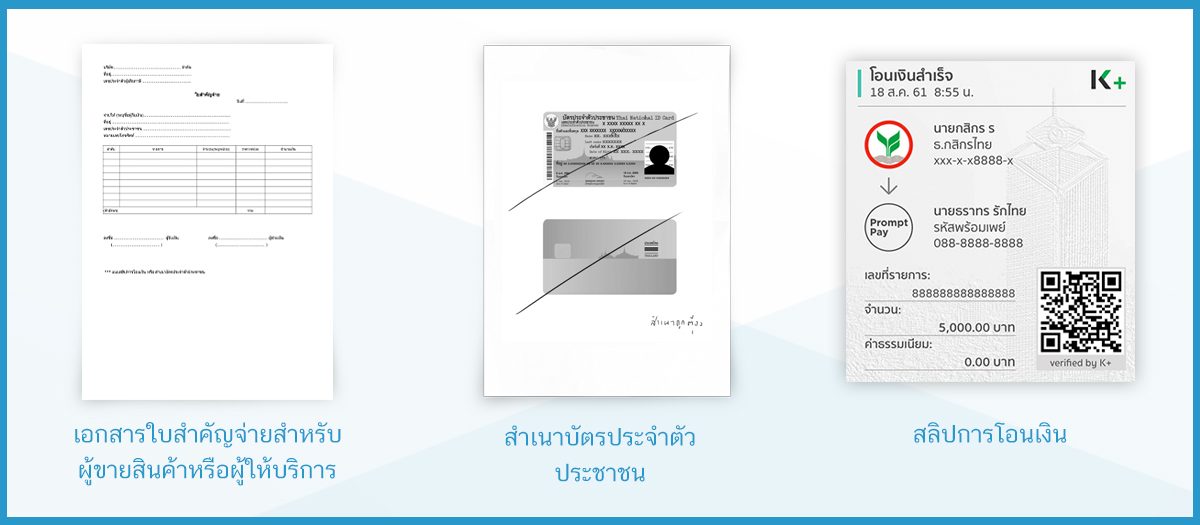

ให้ผู้ประกอบการจัดทำใบสำคัญจ่าย พร้อมแนบสำเนาบัตรประจำตัวประชาชน หากจ่ายเป็นเงินสด หรือแนบสลิปโอนเงิน หากใช้วิธีโอนเงิน

กรณีที่ 3 ผู้รับเงินไม่ออกเอกสารใดๆ ให้

ผู้ประกอบการจะต้องจัดทำเอกสารการจ่ายเงิน เพื่อพิสูจน์ให้ได้ว่า จ่ายเงินให้กับใคร จำนวนเงินเท่าไร จ่ายเป็นค่าใช้จ่ายอะไร

ตัวอย่าง

ผู้ประกอบการทำธุรกิจร้านอาหาร มีความจำเป็นต้องซื้อวัตถุดิบประเภท เนื้อสัตว์ และผักต่างๆ จากตลาดสดเท่านั้น ซึ่งผู้ขายสินค้าไม่ออกเอกสารการรับเงินให้

หรือประกอบธุรกิจประเภทอื่น แต่มีความจำเป็นต้องซื้อสินค้า หรือใช้บริการ จากผู้ขายสินค้า หรือผู้ให้บริการที่ไม่ออกเอกสารการรับเงินให้

หากผู้ประกอบการไม่ได้รับเอกสารใดเลย ให้ดูว่า

- ตลาด หรือสถานที่ซื้อสินค้า หรือใช้บริการ เป็นที่ซื้อหรือใช้บริการเป็นประจำหรือไม่

- ผู้ขายสินค้า หรือผู้ให้บริการ เป็นร้านประจำที่ซื้อหรือใช้บริการหรือไม่

แนวทางแก้ไขปัญหากรณีที่ 3

ให้ผู้ประกอบการจัดทำใบสำคัญจ่ายเฉพาะให้ผู้ขายสินค้า หรือผู้ให้บริการ

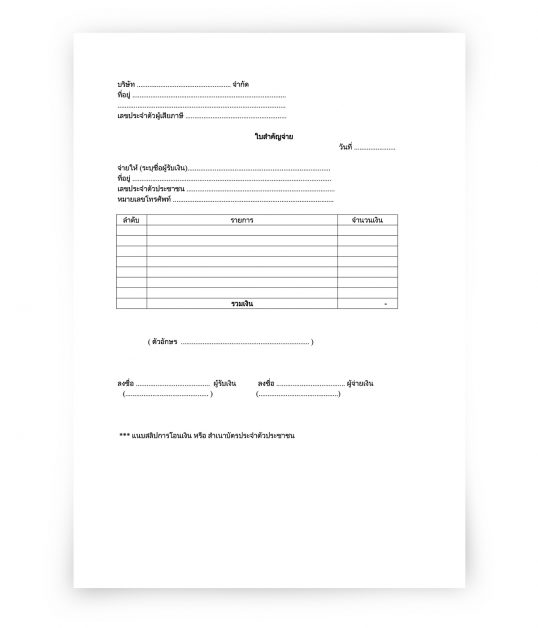

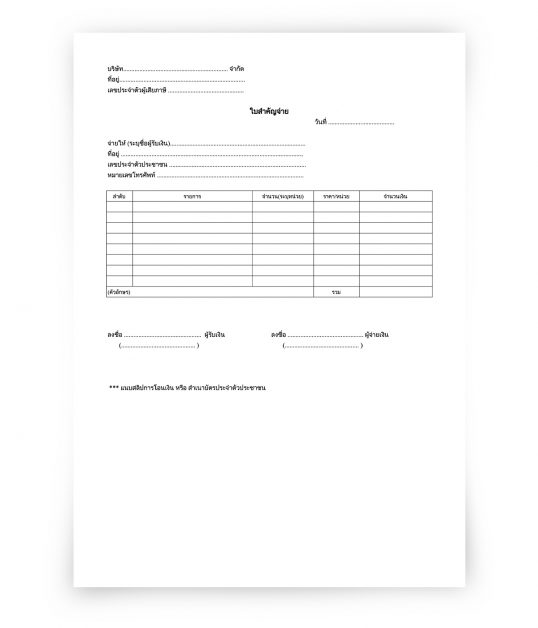

รายละเอียดในใบสำคัญจ่ายที่ควรระบุ มีดังนี้ค่ะ

- ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษี ของบริษัท

- ให้ระบุชื่อ ที่อยู่ เลขประจำตัวประชาชน และหมายเลขโทรศัพท์ ของผู้รับเงิน

- รายละเอียดรายการที่ซื้อ หรือใช้บริการ

- ช่องจำนวน ให้ระบุเป็นหน่วยตามความเหมาะสม เช่น กิโลกรัม ลัง ถัง ม้วน กล่อง ฯลฯ

ในข้อ 2 และข้อ 3 หากผู้ประกอบการซื้อสินค้า หรือใช้บริการ ร้านนี้เป็นประจำ รวมถึงของที่ซื้อ หรือใช้บริการซ้ำเหมือนเดิม เช่น ซื้อหมูสด ผักกาดขาว ผู้ประกอบการอาจพิมพ์รายละเอียดผู้ขายและของที่ซื้อไว้ในใบสำคัญจ่าย

เมื่อนำไปใช้ก็ให้ผู้ขายกรอกข้อมูล จำนวนหน่วย ราคาต่อหน่วย และจำนวนเงินรวม

(ดาวน์โหลด ใบสำคัญจ่ายที่ระบุจำนวน)

ตัวอย่างการออกใบสำคัญจ่ายธุรกิจร้านอาหาร

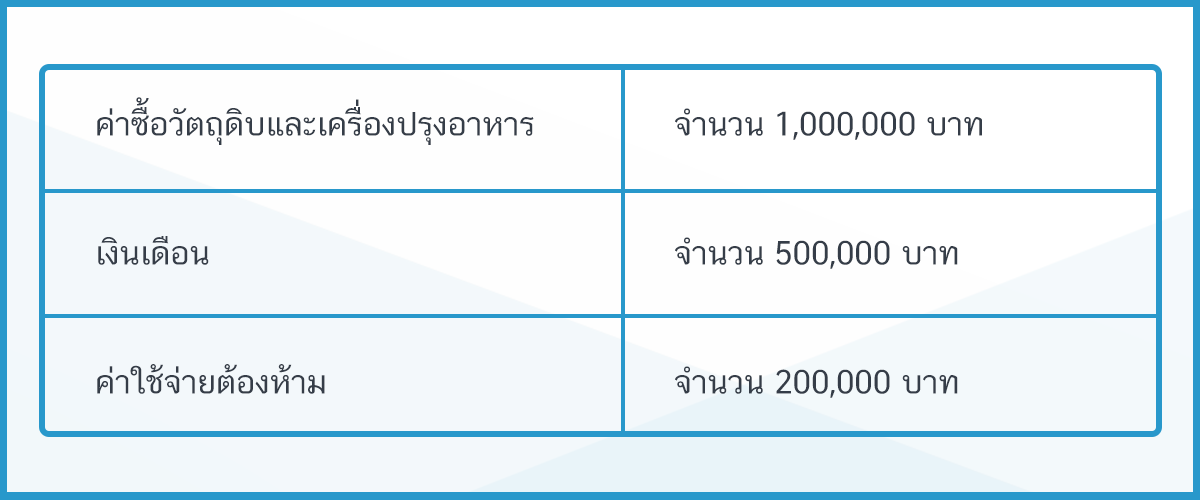

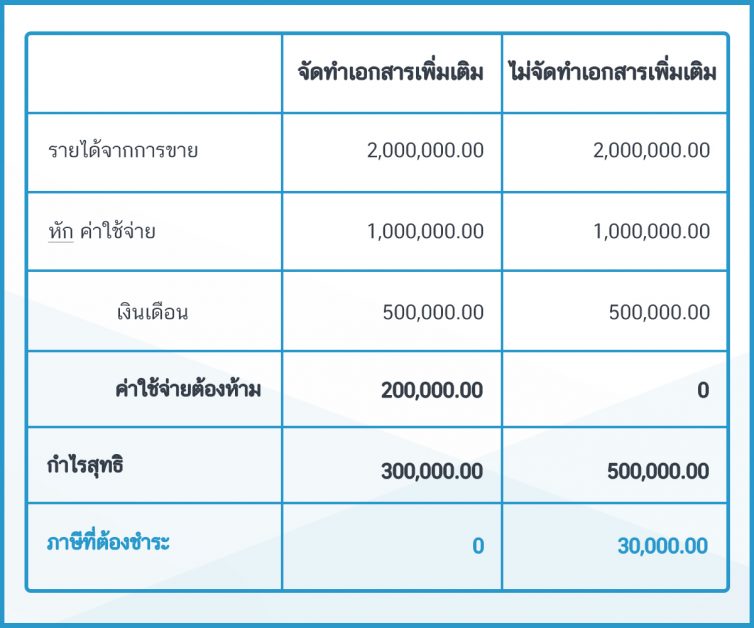

บริษัทแห่งหนึ่งทำธุรกิจร้านอาหาร มีทุนจดทะเบียน 1 ล้านบาท มีรายได้จากการขาย 2 ล้านบาท รายละเอียดค่าใช้จ่าย มีดังนี้

ค่าใช้จ่ายต้องห้ามจำนวน 200,000 บาท มีรายละเอียดดังนี้

- บริษัทซื้อเครื่องปรุงอาหารจากร้านขายของ จำนวน 17,000 บาท ซึ่งทางร้านออกบิลเงินสดให้แต่ระบุข้อความไม่ครบ ตามที่กฎหมายกำหนด บริษัทจ่ายชำระเงินโดยการโอน

- บริษัทซื้อชา-กาแฟ ออร์แกนิค จากวิสาหกิจชุมชนดอยอ่างขาง จำนวน 30,000 บาท บริษัทจ่ายชำระเงินโดยการโอน วิสาหกิจชุมชนไม่ได้ออกเอกสารการรับเงินให้

- บริษัทนำเครื่องคอมพิวเตอร์ไปซ่อม ราคา 3,000 บาท บริษัทจ่ายชำระเป็นเงินสด ผู้ให้บริการออกเอกสารใบรับซ่อมให้กับบริษัท

- บริษัทซื้อวัตถุดิบในการประกอบอาหาร จำนวน 80,000 บาท บริษัทจ่ายชำระเป็นเงินสด ผู้ขายสินค้าออกใบส่งของให้กับบริษัท

- บริษัทซื้อ เนื้อสัตว์ ผัก ผลไม้ต่างๆ จากตลาดสด จำนวน 70,000 บาท บริษัทจ่ายชำระเป็นเงินสด ผู้ขายสินค้าไม่ได้ออกเอกสารการรับเงินให้ มีเพียงกระดาษที่เขียนรายละเอียดเกี่ยวกับสินค้าและจำนวนเงิน

วิธีทำเอกสาร

ให้ค่าใช้จ่ายต้องห้ามจำนวน 200,000 บาท เป็นค่าใช้จ่ายทางภาษีได้

- ค่าเครื่องปรุงอาหารจำนวน 17,000 บาท บริษัทได้รับมาเป็นบิลเงินสดที่มีข้อความไม่ครบถ้วนตามที่กฎหมายกำหนด ให้จัดทำเอกสารโดยใช้แนวทางที่ 1.1 หรือ 1.2 หรือ 1.3

- เขียนข้อความให้ครบถวนตามที่กฎหมายกำหนด

- ประทับตรายางข้อมูลของผู้ซื้อสินค้าและผู้ขายสินค้า

- แนบนามบัตรของร้านผู้ขายสินค้า ส่วนข้อมูลผู้ซื้อจะใช้วิธีเขียน หรือประทับตรายาง

- พร้อมแนบสลิปการโอนเงิน

- ค่าชา – กาแฟ จำนวน 17,000 บาท ให้จัดทำเอกสารโดยใช้แนวทางที่ 2.2 คือการจัดทำใบสำคัญจ่าย พร้อมแนบสลิปการโอนเงิน

- ค่าซ่อมคอมพิวเตอร์ จำนวน 3,000 บาท บริษัทได้รับใบรับซ่อม ซึ่งไม่ใช่เอกสารการรับเงิน ให้จัดทำเอกสารโดยใช้แนวทางที่ 2.2 คือการจัดทำใบสำคัญจ่าย พร้อมแนบสำเนาบัตรประจำตัวประชาชน

- ค่าวัตถุดิบในการประกอบอาหาร จำนวน 80,000 บาท และค่าซื้อเนื้อสัตว์ ผัก ผลไม้ จำนวน 70,000 บาท ให้จัดทำเอกสารโดยใช้แนวทางของกรณีที่ 3 คือการจัดทำใบสำคัญจ่ายโดยเฉพาะ

หากผู้ประกอบการจัดทำเอกสารเพิ่มเติม ทั้ง 4 ข้อข้างต้นแล้ว ค่าใช้จ่ายต้องห้าม จำนวน 200,000 บาท จะถือเป็นค่าใช้จ่ายทางภาษีที่สามารถนำไป หัก จากรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้

ถ้าหากผู้ประกอบการไม่จัดทำเอกสารการจ่ายเงินเพิ่มเติม ค่าใช้จ่ายต้องห้าม จำนวน 200,000 บาท จะไม่สามารถนำมาหัก จากรายได้ในการคำนวณกำไรสุทธิ เพื่อให้เข้าใจง่ายขึ้นจะขอสรุปแบบนี้ค่ะ

เราจะพบว่าหากไม่จัดทำเอกสารเพิ่มเติม กำไรสุทธิจะเท่ากับ 500,000 บาท แต่หากเราจัดทำเอกสารเพิ่มเติม กำไรสุทธิจะเท่ากับ 300,000 บาท จะเห็นว่ากำไรสุทธิลดลง 200,000 บาท ซึ่งส่งผลให้เราประหยัดภาษีได้ตามสัดส่วนของกำไรสุทธิ

เมื่อบริษัทเสียภาษีในอัตรา 15% จะประหยัดภาษีได้เท่ากับ 30,000 บาท (200,000×15%) โดยถือว่าบริษัทเข้าเงื่อนไขการเป็น SMEs จึงได้สิทธิประโยชน์ทางภาษี

สรุปการแก้ปัญหาค่าใช้จ่ายที่ไม่มีใบเสร็จ

ผู้เขียนขอเสนอแนวทางแก้ไขปัญหา ดังนี้ค่ะ

- ผู้ประกอบการควรเลือกซื้อสินค้า หรือใช้บริการ กับบุคคล หรือร้านค้า หรือกิจการ ที่สามารถออกเอกสารการรับเงิน เช่น ใบเสร็จรับเงิน หรือใบรับเงิน หรือบิลเงินสด ที่ถูกต้อง เพื่อให้นักบัญชีนำไปเป็นหลักฐานในการบันทึกบัญชีและคำนวณภาษี

- จัดทำเอกสารการจ่ายเงินเพิ่มเติม หากผู้ประกอบการมีความจำเป็นต้องซื้อสินค้า หรือใช้บริการ จากผู้ขายสินค้า หรือผู้ให้บริการรายนั้นๆ ซึ่งไม่สามารถออกเอกสารการรับเงินใดๆ ให้กับกิจการ

ผู้ประกอบการจำเป็นต้องจัดทำเอกสารเพิ่มเติมตามที่ได้อธิบายไว้ในกรณีที่ 1-3 ขึ้นอยู่กับสถานการณ์ และควรเปลี่ยนวิธีการจ่ายชำระโดยใช้วิธีการโอนเงินของบริษัท เพื่อให้มีหลักฐานที่จะนำมาแนบเอกสารการจ่ายเงิน โดยเฉพาะอย่างยิ่งในสถานการณ์ปัจจุบัน วิธีการชำระโดยการโอนเงินน่าจะช่วยลดความเสี่ยงจากการติดเชื้อไวรัสโควิด-19 ซึ่งผู้จ่ายเงินและผู้รับเงินจะได้หลีกเลี่ยงการสัมผัสกับธนบัตรและเหรียญ

ผู้เขียนเชื่อว่า ผู้ขายสินค้า หรือผู้ให้บริการ น่าจะคุ้นเคยกับการรับเงินโดยการโอนจากผู้ซื้อสินค้า หรือผู้ใช้บริการ และมีความน่าเชื่อถือมากกว่าการจ่ายเงินชำระด้วยเงินสดค่ะ

ผู้ประกอบการจะเลือกใช้แนวทางที่ 1 หรือแนวทางที่ 2 ก็ขึ้นอยู่กับดุลยพินิจและความจำเป็นของแต่ละกิจการ แต่หากเลือกใช้แนวทางที่ 2 ผู้ประกอบการต้องจัดทำเอกสารประกอบการจ่ายเงินเพิ่มเติม เพื่อทำให้ค่าใช้จ่ายต้องห้ามดังกล่าวเป็นค่าใช้จ่ายทางภาษีที่บริษัทจะนำไปใช้ประโยชน์ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลตอนสิ้นปี

อ่านแนวทางการทางการทำเอกสารค่าใช้จ่ายที่นำมาใช้ประกอบการลงบัญชีตามแนวทางของกรมสรรพากรต่อได้ที่บทความ เอกสารที่ใช้ประกอบค่าใช้จ่ายของกิจการ ในกรณีที่หลักฐานไม่เพียงพอ

About Author

อาจารย์ประดินันท์ ประดับศิลป์ ผู้สอบบัญชีภาษีอากร นักบัญชี วิทยากรคอร์สอบรมทางด้านบัญชีและภาษี ให้กับผู้ประกอบการ จัดโดย Flowaccount มีประสบการณ์การสอนในมหาวิทยาลัยมากกว่า 25 ปี ให้ผู้ประกอบการได้มีความรู้ ความเข้าใจในเรื่องบัญชีและภาษีในการทำธุรกิจ