ให้เราอ่านให้ฟัง

คำว่า ต้นทุน และ ค่าใช้จ่าย เป็นคำที่เรามักเจอบ่อยๆ เวลาอ่านงบการเงิน แต่ระหว่าง 2 คำนี้มีความแตกต่างกันอย่างไร วันนี้จะมาแจกแจงรายละเอียดให้ฟังค่ะ

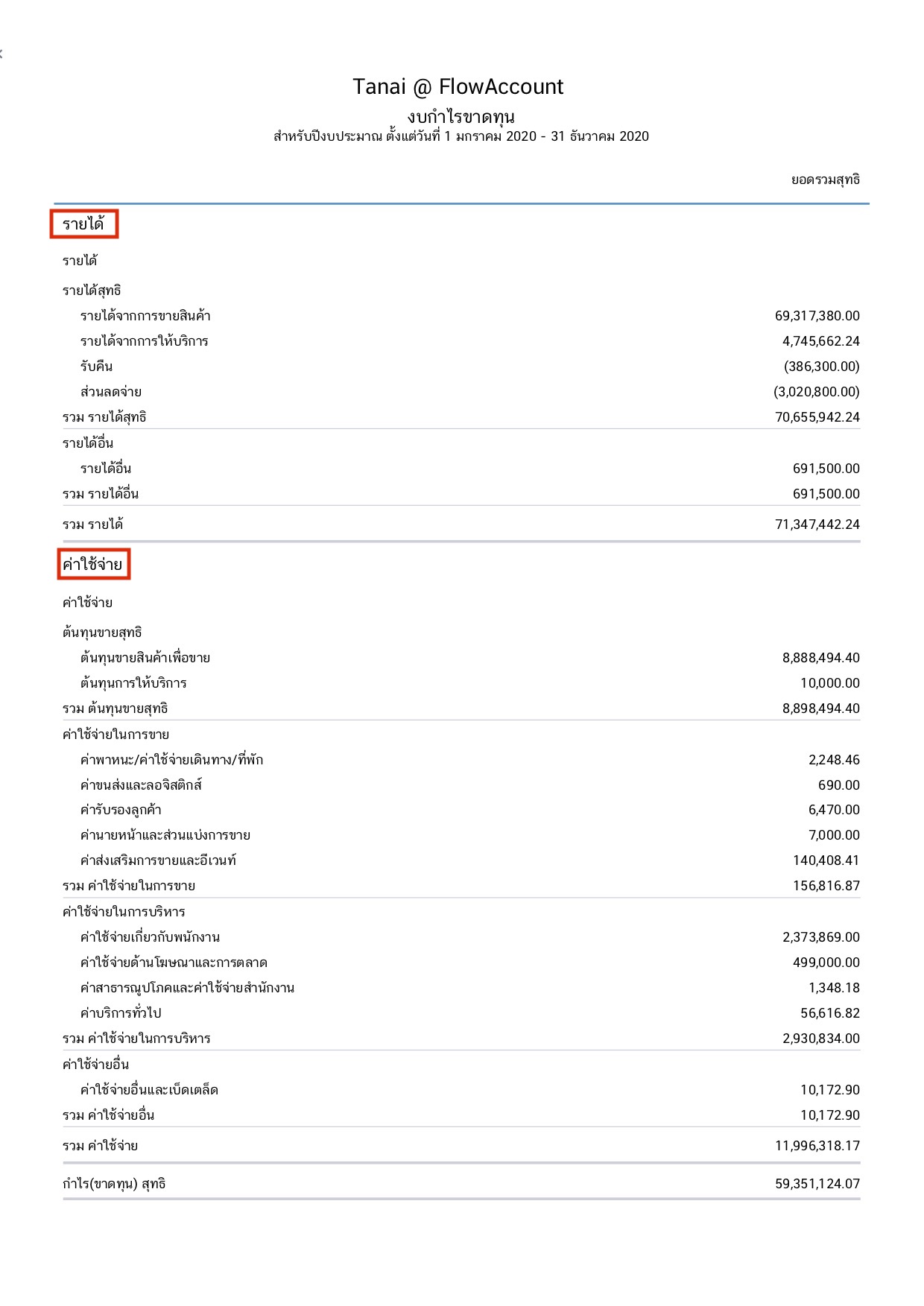

ต้นทุน ในงบกำไรขาดทุน

ในงบกำไรขาดทุน จะมี 2 รายการหลักๆ นั่นก็คือ รายได้ และค่าใช้จ่าย ถ้าเราไล่ลงไปในส่วนประกอบของค่าใช้จ่าย เราจะเห็นรายการ ต้นทุนขาย (หรือต้นทุนการให้บริการ) ค่าใช้จ่ายในการขาย ค่าใช้จ่ายในการบริหาร และค่าใช้จ่ายอื่นๆ ลองดูตัวอย่างงบกำไรขาดทุนของ FlowAccount กันค่ะ

ดังนั้นจะเห็นได้ว่า ต้นทุนขายเป็นส่วนหนึ่งของค่าใช้จ่ายนั่นเอง โดยที่ต้นทุนขายนั้นจะจำกัดเฉพาะต้นทุนที่ทำให้สินค้าอยู่ในสภาพพร้อมที่จะขาย หรือต้นทุนในการให้บริการตามที่ตกลงกับลูกค้าเท่านั้น

ส่วนค่าใช้จ่ายต่างๆ ที่เกิดขึ้นหลังจากนั้น เช่น ค่าใช้จ่ายเพื่อให้ขายสินค้านั้นได้ ไม่ว่าจะเป็น ค่านายหน้า ค่าโฆษณา หรือค่าใช้จ่ายทั่วไปที่กิจการต้องจ่ายเพื่อให้ดำเนินธุรกิจได้ เช่น ค่าน้ำ ค่าไฟ ค่าเช่า เงินเดือนพนักงาน ก็จะถูกจัดประเภทเป็นค่าใช้จ่ายในการขาย หรือค่าใช้จ่ายในการบริหารแล้วแต่กรณีไป

ในบางครั้งเพื่อความสะดวกในการสื่อสาร นักบัญชีอาจเรียกค่าใช้จ่ายที่ไม่ใช่ต้นทุน (ได้แก่ ค่าใช้จ่ายในการขาย ค่าใช้จ่ายในการบริหาร และค่าใช้จ่ายอื่นๆ สั้นๆ ว่า “ค่าใช้จ่าย”

ค่าใช้จ่ายคงที่ และค่าใช้จ่ายผันแปร

สำหรับเจ้าของธุรกิจที่มีความต้องการวิเคราะห์และบริหารค่าใช้จ่าย อาจพิจารณาค่าใช้จ่ายในอีกมุมมอง โดยแบ่งค่าใช้จ่ายออกเป็น 2 ประเภท นั่นก็คือ ค่าใช้จ่ายคงที่ และค่าใช้จ่ายผันแปร โดยการแบ่งประเภทค่าใช้จ่ายในมุมมองนี้มีความสำคัญมาก เพราะช่วยให้เจ้าของธุรกิจสามารถหาจุดคุ้มทุนของกิจการ และนำไปสู่การตั้งราคาที่เหมาะสมได้

ค่าใช้จ่ายคงที่ คือค่าใช้จ่ายที่กำหนดไว้แล้ว และต้องจ่ายด้วยจำนวนเท่าเดิมตามระยะเวลาที่กำหนด ไม่ผันแปรไปตามยอดขาย เช่น ค่าเช่า เงินเดือนพนักงาน ค่าเบี้ยประกัน ค่าเสื่อมราคา ค่าสอบบัญชี ค่าทำบัญชี ดอกเบี้ย เป็นต้น ค่าใช้จ่ายคงที่เป็นสิ่งที่ผู้บริหารต้องควบคุมให้ดีโดยเฉพาะในช่วงที่สถานการณ์ของกิจการไม่สู้ดี เพราะไม่ว่าจะขายสินค้าได้หรือไม่ เจ้าของธุรกิจก็ต้องจ่ายค่าใช้จ่ายนี้

ค่าใช้จ่ายผันแปร คือค่าใช้จ่ายที่แปรผันไปตามยอดขายหรือการใช้ ถ้าขายสินค้าได้มาก ค่าใช้จ่ายนี้ก็จะมากขึ้นตามไปด้วย ในทางกลับกันหากขายสินค้าได้น้อย ค่าใช้จ่ายนี้ก็จะลดน้อยตามลงไป เช่น ค่าวัตถุดิบ ค่าแรงพนักงานรายวัน ค่าน้ำ ค่าไฟส่วนโรงงาน ค่านายหน้า จะเห็นได้ว่าค่าใช้จ่ายผันแปรเป็นค่าใช้จ่ายที่สามารถลดลงได้ หากยอดขายลดลง การผลิตลดลง หรือมีการใช้งานลดลง

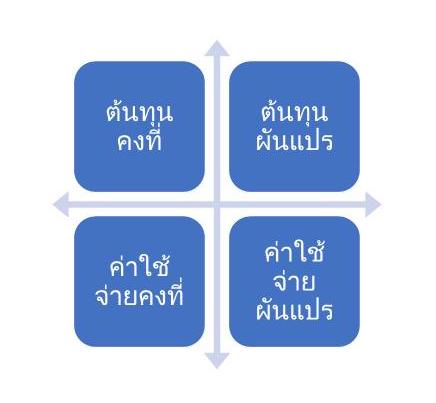

เมื่อเราพิจารณาค่าใช้จ่ายโดยนำทั้ง 2 มุมมองมาผสมกัน เราจะสามารถแยกค่าใช้จ่ายได้ออกเป็น 4 ประเภทดังนี้ (ในที่นี้ขอเรียกค่าใช้จ่ายที่ไม่ใช่ต้นทุนสั้นๆ ว่า “ค่าใช้จ่าย”)

ยกตัวอย่างในแต่ละประเภท

ต้นทุนคงที่ ได้แก่ ค่าเสื่อมราคาเครื่องจักร ค่าเช่าโรงงาน ค่าบำรุงรักษาเครื่องจักร

ต้นทุนผันแปร ได้แก่ ค่าวัตถุดิบ ค่าแรงงานพนักงานฝ่ายผลิต ค่าบรรจุภัณฑ์ ค่าน้ำ ค่าไฟในส่วนโรงงาน

ค่าใช้จ่ายคงที่ ได้แก่ เงินเดือนพนักงาน ค่าเช่า ค่าโฆษณา ค่ารับรอง ค่าสอบบัญชี ดอกเบี้ย ค่าเสื่อมราคาส่วนสำนักงาน ค่าเบี้ยประกัน ค่าอบรมพนักงาน ค่าที่ปรึกษา ค่าภาษีโรงเรือน

ค่าใช้จ่ายผันแปร ได้แก่ ค่านายหน้า ค่าน้ำ ค่าไฟส่วนสำนักงาน ค่าแรงแม่บ้านและพนักงานส่งเอกสารรายวัน ค่าใช้จ่ายเดินทาง ค่าวัสดุสิ้นเปลือง ภาษีเงินได้

การแยกค่าใช้จ่ายออกเป็น 4 ประเภทนี้ ช่วยเจ้าของธุรกิจในเรื่องการตัดสินใจและปรับตัวให้เข้ากับสถานการณ์ต่างๆ ดังนี้

- สถานการณ์คับขัน อาจเริ่มพิจารณาจากการลดค่าใช้จ่ายก่อน เนื่องจากไม่มีผลโดยตรงกับคุณภาพสินค้า โดยการประหยัดจากค่าใช้จ่ายผันแปรอาจทำได้ง่าย และรวดเร็วกว่า เช่น ค่าน้ำ ค่าไฟส่วนสำนักงาน โดยการออกนโยบายประหยัดไฟช่วงพักกลางวัน ลดจำนวนกะของแม่บ้านและพนักงานส่งเอกสาร ลดการอนุมัติทำงานล่วงเวลา

สำหรับค่าใช้จ่ายคงที่ก็สามารถประหยัดได้เช่นกัน แต่ต้องมีการปรับตัวอย่างรวดเร็วเพื่อให้ทันต่อสถานการณ์ เช่น พิจารณาสัญญาที่ยกเลิกได้ ขอประนอมหนี้เพื่อลดดอกเบี้ย ลดงบประมาณการสัมมนา ลดงบประมาณการรับรองลูกค้า ลดงบประมาณการโฆษณา เป็นต้น - ขายของได้เยอะ แต่กำไรน้อย เพราะอัตรากำไรขั้นต้นต่ำกว่าที่ควรเป็น เจ้าของธุรกิจต้องกลับมาดูต้นทุนผันแปร เพื่อตัดต้นทุนที่ไม่ได้สร้าง value ให้ลูกค้า เช่น ในช่วงที่มีกระแสลดการใช้ถุงพลาสติก เจ้าของธุรกิจอาจลดค่าใช้จ่ายบรรจุภัณฑ์ และหันไปใช้วัสดุทางเลือกที่สามารถนำกลับมาใช้ใหม่ได้ เจ้าของธุรกิจสินค้าอุปโภคบริโภค อาจเปลี่ยนบรรจุภัณฑ์ให้เป็นแบบ big-pack เพื่อลดการใช้พลาสติก และสะดวกต่อการตุนในช่วงกักตัว เป็นต้น

- ต้นทุนคงที่ส่วนใหญ่เป็นรายการที่เมื่อตัดสินใจแล้วมีผลระยะยาว เช่น ค่าเสื่อมราคาของเครื่องจักร ค่าเช่าโรงงาน ค่าบำรุงรักษาเครื่องจักร ดังนั้นควรแยกออกมาพิจารณาต่างหากเพื่อให้การตัดสินใจนั้นเหมาะสม เช่น ความเหมาะสมของเครื่องจักร ความเหมาะสมของกำลังการผลิต ความเหมาะสมของแผนการซ่อมบำรุงเครื่องจักร เป็นต้น

ทั้งหมดนี้คือวิธีการอ่านต้นทุนและค่าใช้จ่ายที่สามารถนำมาปรับใช้ในการวางแผนคุมค่าใช้จ่ายของธุรกิจได้ ซึ่งในระบบบัญชี FlowAccount สามารถบันทึกค่าใช้จ่าย และจัดทำรายงานด้านบัญชี ทั้งงบทดลอง งบกำไรขาดทุน และงบแสดงฐานะทางการเงินเบื้องต้นให้อัตโนมัติ เริ่มต้นใช้งานได้ฟรี 30 วันที่นี่

คำถามที่พบบ่อย (FAQ): ต้นทุนขาย (Cost of Goods Sold) vs ค่าใช้จ่ายในการดำเนินงาน (Expense)

1. “ต้นทุนขาย” กับ “ค่าใช้จ่ายในการดำเนินงาน” แตกต่างกันที่จุดไหนสำคัญที่สุด?

ตอบ: จุดแตกต่างที่สำคัญที่สุดคือ ความเกี่ยวข้องโดยตรงกับตัวสินค้า.

– ต้นทุนขาย (Cost of Goods Sold – COGS): คือต้นทุนที่ เกี่ยวข้องโดยตรง กับการผลิตหรือการได้มาซึ่งสินค้านั้นๆ หากไม่มีการผลิตหรือซื้อสินค้านั้นมาขาย ต้นทุนส่วนนี้ก็จะไม่เกิดขึ้นเลย เช่น ค่าวัตถุดิบ, ค่าแรงงานพนักงานฝ่ายผลิตโดยตรง

– ค่าใช้จ่ายในการดำเนินงาน (Operating Expense): คือค่าใช้จ่ายที่ ไม่เกี่ยวข้องกับตัวสินค้าโดยตรง แต่จำเป็นเพื่อให้ธุรกิจดำเนินต่อไปได้ เป็นต้นทุนในการบริหารและขายสินค้า เช่น เงินเดือนฝ่ายการตลาด, ค่าเช่าสำนักงาน, ค่าโฆษณา

2. ใน “งบกำไรขาดทุน” ต้นทุนขายและค่าใช้จ่ายในการดำเนินงานส่งผลต่อกำไรต่างกันอย่างไร?

ตอบ: ทั้งสองรายการจะถูกนำมาหักลบในลำดับที่แตกต่างกัน ซึ่งทำให้เราเห็นภาพกำไรในแต่ละระดับ:

รายได้ (Revenue) – ต้นทุนขาย (COGS) = กำไรขั้นต้น (Gross Profit)

กำไรขั้นต้นจะบอกเราว่า ธุรกิจมีความสามารถในการทำกำไรจาก “ตัวสินค้า” เองได้ดีแค่ไหน หลังจากหักต้นทุนที่ผูกติดกับสินค้าโดยตรง

ส่วนกำไรขั้นต้น (Gross Profit) – ค่าใช้จ่ายในการดำเนินงาน (Operating Expense) = กำไรสุทธิ (Net Profit)

กำไรสุทธิคือ “กำไรที่แท้จริง” ของธุรกิจ ที่บอกว่าหลังจากหักค่าใช้จ่ายทุกอย่างในการบริหารงานแล้ว บริษัทเหลือเงินเท่าไหร่

3. เงินเดือนพนักงาน ถือเป็นต้นทุนขาย หรือ ค่าใช้จ่ายในการดำเนินงาน?

ตอบ: ขึ้นอยู่กับว่าพนักงานคนนั้นทำหน้าที่อะไรในบริษัท

– เป็นต้นทุนขาย: หากเป็นเงินเดือนของ “พนักงานในสายการผลิต” หรือ “พนักงานที่เกี่ยวข้องโดยตรงกับการสร้างสินค้า” เพราะถือเป็นค่าแรงงานทางตรง (Direct Labor)

– เป็นค่าใช้จ่ายในการดำเนินงาน: หากเป็นเงินเดือนของพนักงานในออฟฟิศ เช่น ฝ่ายบัญชี, ฝ่ายการตลาด, ฝ่ายบุคคล (HR) หรือผู้บริหาร เพราะพวกเขาไม่ได้มีส่วนร่วมในการผลิตสินค้าโดยตรง

4. ทำไมเจ้าของธุรกิจจึงต้องแยกต้นทุนขายออกจากค่าใช้จ่ายอื่นๆ ให้ถูกต้อง?

ตอบ: การแยกสองส่วนนี้ออกจากกันอย่างถูกต้องมีความสำคัญอย่างยิ่งต่อการบริหารธุรกิจ เพราะช่วยให้:

– ตั้งราคาขายได้เหมาะสม: การรู้ “กำไรขั้นต้น” ที่แท้จริง ทำให้คุณรู้ว่ามีส่วนต่างเหลือเท่าไหร่สำหรับนำไปจ่ายค่าใช้จ่ายในการดำเนินงานและสร้างกำไร

– ควบคุมต้นทุนได้ตรงจุด: ทำให้วิเคราะห์ได้ว่าปัญหาของบริษัทมาจาก “ต้นทุนการผลิตสูงเกินไป” หรือ “ค่าใช้จ่ายในการบริหารจัดการสูงเกินไป” เพื่อที่จะได้แก้ไขได้ถูกทาง

– จัดทำงบการเงินถูกต้อง: ซึ่งมีความสำคัญต่อการยื่นภาษีและการขอสินเชื่อจากสถาบันการเงิน

5. หากผลิตสินค้ามาแล้วแต่ยังขายไม่ได้ ต้นทุนในการผลิตจะถูกบันทึกเป็นอะไร?

ตอบ: นี่คือจุดสำคัญที่ต้องเข้าใจ เพราะตอนที่ผลิตเสร็จแต่ยังไม่ได้ขาย ต้นทุนทั้งหมดในการผลิตจะยังไม่ถูกบันทึกเป็น “ต้นทุนขาย” ในงบกำไรขาดทุน แต่จะถูกบันทึกเป็น “สินค้าคงเหลือ” (Inventory) ซึ่งถือเป็น “สินทรัพย์” ของกิจการในงบแสดงฐานะการเงิน และจะถูกเปลี่ยนสถานะเป็น “ต้นทุนขาย” ก็ต่อเมื่อ สินค้าชิ้นนั้นถูกขายออกไปแล้ว เท่านั้น