ช่วงต้นปีแบบนี้สิ่งหนึ่งที่เจ้าของกิจการอย่างเราต้องเจอกันทุกปีก็คือ เทศกาลการส่งงบการเงินและภาษีให้กับหน่วยงานที่เกี่ยวข้อง ที่ผ่านมาอาจจะทำตามที่ผู้ทำบัญชี ผ้สอบบัญชีเค้าว่าๆ กันมา เอาหละไหนๆก็หลีกเลี่ยงไม่ได้ และต้องตามติดเป็นเงาตามตัวกันต่อไปขนาดนี้แล้วหละก็ ทีนี้ถึงเวลาที่ต้องเริ่มมาทำความเข้าใจจริงๆ กันสักทีเนอะคะ

ก่อนอื่นลองมาอ่านกันว่า งบการเงิน มีความสำคัญยังไง เกี่ยวข้องกับใครกันบ้างดีกว่าค่ะ

งบการเงินเป็นเอกสารที่ให้ข้อมูลที่เป็นประโยชน์ต่อการตัดสินใจแก่ผู้ใช้งบการเงินทุกประเภท จึงต้องประกอบไปด้วยข้อมูลที่มีคุณภาพและจัดทำภายใต้ข้อสมมติที่ระบุอยู่ในแม่บทการบัญชี เพื่อให้สามารถเปรียบเทียบกันได้กับกิจการอื่นๆ

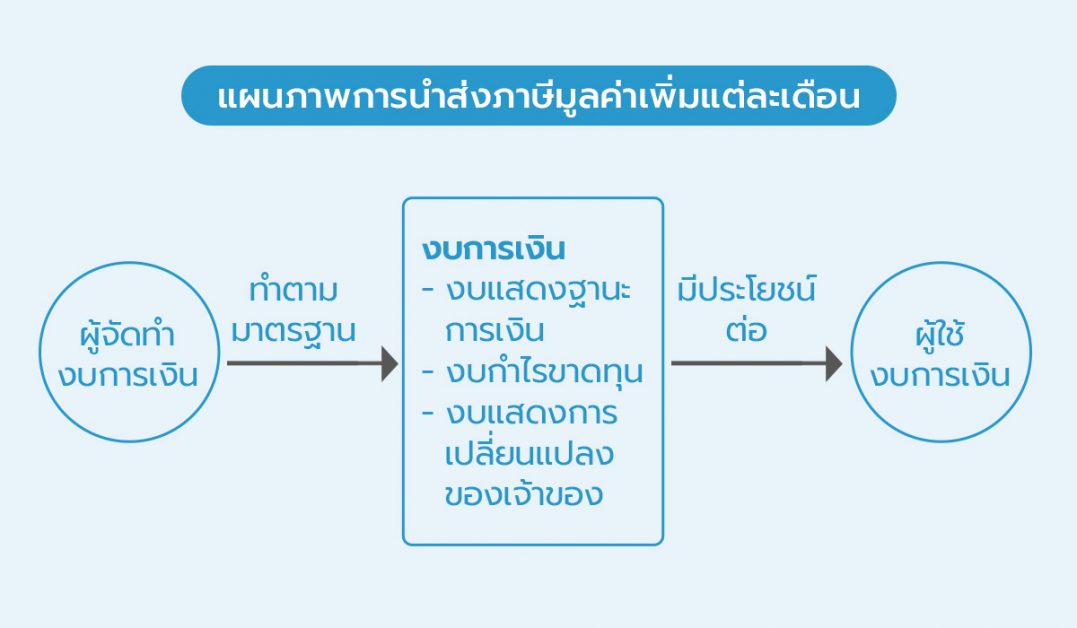

ผู้จัดทำงบการเงินก็ต้องปฏิบัติตามมาตรฐานการรายงานทางการเงิน เพื่อให้งบการเงินสะท้อนฐานะการเงิน ผลการดำเนินงานตลอดจนการเปลี่ยนแปลงฐานะการเงินของกิจการที่เป็นจริงและถูกต้องตามควร ซึ่งถ้าลองวาดเป็นแผนภาพให้เข้าใจง่ายๆ ก็จะออกมาเป็นเช่นนี้ค่ะ

ส่วนประกอบของงบการเงิน NPAEs

มาเริ่มกันค่ะ มายด์จะอธิบายไล่ไปทีละองค์ประกอบและวัตถุประสงค์ของงบการเงินที่ไม่มีส่วนได้เสียสาธารณะ (NPAEs) หรือที่เรียกกันง่ายๆ ก็คืองบการเงินชุดเล็ก ให้ทุกคนได้เข้าใจกันมากขึ้นนะคะ

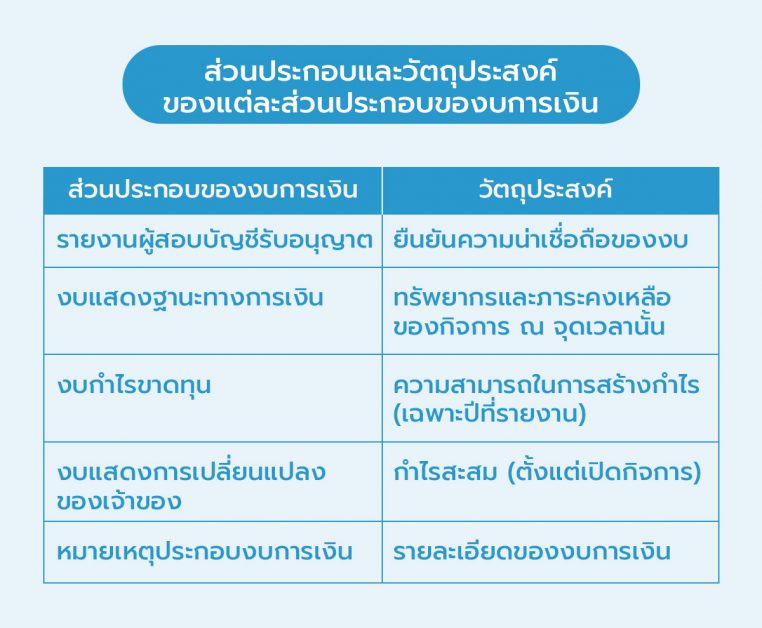

1. รายงานผู้สอบบัญชีรับอนุญาต

ตามกฎหมายแล้วนั้นงบการเงินจะต้องมีการแสดงความเห็นหรือการรับรองจากผู้สอบบัญชีรับอนุญาต ที่มีความรู้ ความเชี่ยวชาญในการรวบรวมหลักฐานและตรวจสอบข้อมูลทางการเงิน แล้วนำมาสรุปผลและแสดงความเห็นเกี่ยวกับความถูกต้องในการจัดทำงบให้เป็นไปตามมาตรฐานรายงานทางการเงิน

ซึ่งผู้สอบบัญชีต้องรักษาไว้ซึ่งจรรยาบรรณของผู้ประกอบวิชาชีพและรักษาความเป็นอิสระจากกิจการที่ไปตรวจสอบเสมอ เพื่อจุดประสงค์หลักก็คือเป็นการรับรองความน่าเชื่อถือของงบการเงินนั่นเอง

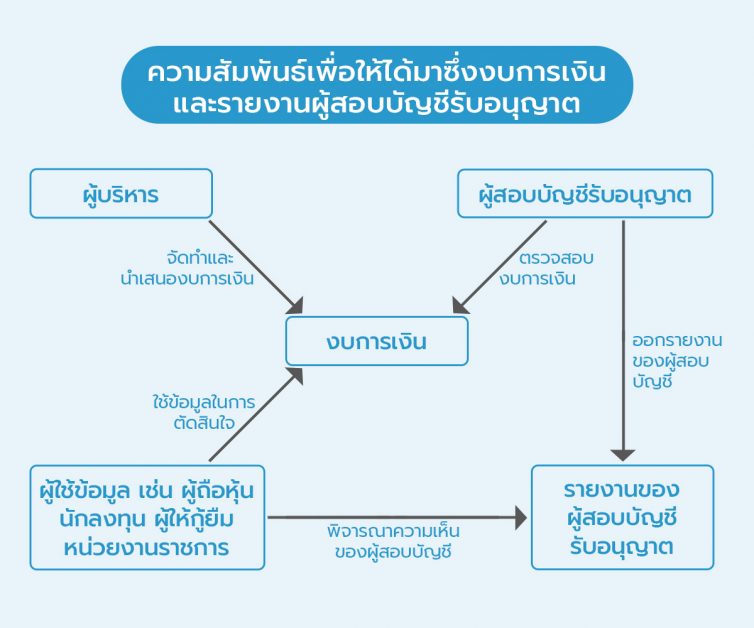

ภาพต่อไปนี้จะเป็นแผนภาพสรุปความสัมพันธ์เพื่อให้ได้มาซึ่งงบการเงินและรายงานผู้สอบบัญชีรับอนุญาตนั่นเองค่ะ

2. งบแสดงฐานะการเงิน

งบนี้จะแสดงให้เห็นถึงฐานะการเงินของบริษัทว่าเป็นอย่างไร ณ จุดเวลาใดเวลาหนึ่ง เช่น ณ วันที่ 31 ธันวาคม 2566 บริษัทมีสินทรัพย์ หนี้สินและส่วนของผู้ถือหุ้นเป็นจำนวนเท่าใด โดยที่สินทรัพย์ (Asset) จะต้องมีค่าเท่ากับ หนี้สิน (Liability) บวกกับส่วนของผู้ถือหุ้น (Equity) ที่ต้องเท่ากันเป๊ะๆ

- สินทรัพย์ – ทรัพยากรที่อยู่ในความควบคุมของกิจการ และสามารถก่อให้เกิดประโยชน์เชิงเศรษฐกิจต่อกิจการได้ เช่น เงินสด ลูกหนี้ สินค้า ที่ดิน รายได้ค้างรับ เป็นต้น

- แบ่งเป็นสินทรัพย์หมุนเวียน เช่น เงินสด, สินค้าคงเหลือ กับสินทรัพย์ไม่หมุนเวียน ที่เข้าใจกันง่ายๆคือ มีระยะเวลาการให้ประโยชน์เกิน 1 ปี เช่น อสังหาริมทรัพย์, เครื่องจักร

- หนี้สิน – ภาระผูกพันที่เป็นผลจากอดีตถึงปัจจุบัน ทำให้กิจการต้องสูญเสียประโยชน์เชิงเศรษฐกิจในอนาคต เช่น เจ้าหนี้ ค่าใช้จ่ายค้างจ่าย เงินกู้ยืม เป็นต้น

- แบ่งเป็นหนี้สินระยะสั้น ที่ต้องชำระภายใน 1 ปี และหนี้สินระยะยาว ที่ต้องชำระในระยะเวลาเกิน 1 ปี นั่นหมายความว่า หากเรากู้หนี้มา 5 ล้านบาท ในจำนวนนี้จะถูกฉีกแบ่งเป็นสิ่งที่ต้องคืนใน 1 ปีข้างหน้าและส่วนที่เหลือนั่นเองค่ะ

- ส่วนของผู้ถือหุ้น – สิ่งที่เป็นของเจ้าของที่เรียกว่ามูลค่าสินทรัพย์สุทธิ หรือสินทรัพย์ที่หักหนี้สินทั้งหมดออกไปแล้ว ประกอบไปด้วย

- ทุน ที่เป็นเงินลงทุนที่เจ้าของบริษัทร่วมกันลงทุนในบริษัทตามสัดส่วนการถือหุ้นของผู้ถือหุ้นแต่ละคน

- กำไร/ขาดทุนสะสม คือ กำไรหรือขาดทุนสะสมที่บริษัททำมาหาได้ตั้งแต่เริ่มเปิดกิจการจนถึงปัจจุบัน

3. งบกำไรขาดทุน

เป็นงบการเงินที่รายงานผลประกอบการ รายได้ ค่าใช้จ่าย กำไร/ขาดทุน ต้นทุนทางการเงิน และภาษี ในแต่ละรอบบัญชี สะท้อนถึงประสิทธิภาพการดำเนินงานของบริษัทเฉพาะในปีนั้นๆ (จะเห็นได้ว่าไม่ใช่คำว่า ณ จุดเวลาเหมือนงบแสดงฐานะการเงินแล้วนะคะ)

ถ้าเจ้าของกิจการอยากเริ่มวิเคราะห์งบกำไรขาดทุนลงไปในรายละเอียดมากขึ้นก็สามารถทำได้ขึ้นอยู่กับลักษณะของธุรกิจเป็นหลักค่ะ

- ฝั่งรายได้ แบ่งย่อยเป็นกิจกรรมต่างๆ ดังนี้

รายได้จากการขาย (ที่เป็นกิจกรรมหลัก) รายได้จากการบริการ ไปจนถึงรายได้อื่น

- ฝั่งค่าใช้จ่าย แบ่งย่อยเป็นกิจกรรมต่างๆ ดังนี้

ต้นทุนการขาย ต้นทุนการบริการ ค่าใช้จ่ายในการขาย ค่าใช้จ่ายในการบริหาร ค่าใช้จ่ายทางภาษี

- กำไร/ขาดทุนสุทธิในบรรทัดสุดท้าย จะเป็นการสะท้อนภาพการทำกำไรของบริษัทว่าท้ายที่สุดแล้ว หลังหักค่าใช้จ่ายทั้งหมด บริษัทของเราจะมีกำไรหรือขาดทุนเหลือเป็นจำนวนเท่าไร

4. งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ

งบที่แสดงการเปลี่ยนแปลงความมั่งคั่งของเจ้าของบริษัทตั้งแต่ลงเงินทุนเปิดบริษัทจนผ่านมา 1 ปี 2 ปี จนถึงปัจจุบันว่า สิ่งที่ลงเงินไปได้งอกเงยเพิ่มขึ้นหรือลดลงมากแค่ไหน ซึ่งก็คือ การรวมมูลค่าหุ้น ผลกำไร/ขาดทุนของบริษัท และหักเงินเงินปันผลที่จ่ายออกไปให้กับผู้ถือหุ้นในแต่ละปี

นักลงทุนมักจะชอบดูงบส่วนนี้ว่าควรจะลงทุนดีหรือไม่ เช่น นักลงทุนที่เน้นรับเงินปันผลก็จะดูงบส่วนนี้ว่ามีนโยบายปันผลแต่ละปีเท่าใดเมื่อเทียบกับผลกำไรสุทธิ หรือนักลงทุนที่เน้นมูลค่าหุ้นบริษัทก็จะเลือกลงทุนในบริษัทที่จ่ายปันผลน้อย แต่ส่วนของผู้ถือหุ้นเพิ่มขึ้นสม่ำเสมอ จากผลกำไรสะสมของบริษัท ได้เช่นกันค่ะ

5. หมายเหตุประกอบงบการเงิน

ส่วนสุดท้ายของงบการเงินที่เจ้าของกิจการมักมองข้าม ส่วนนี้เป็นส่วนที่อธิบายรายละเอียดต่างๆ ที่งบการเงินส่วนแรกอธิบายเป็นยอดก้อนใหญ่ว่าจริงๆแล้วยอดนั้นประกอบไปด้วยไส้ในอะไรบ้าง

เป็นส่วนที่บริษัทอธิบายรายละเอียดนโยบายบัญชี หลักการคิดและเปิดเผยทางบัญชีทั้งหมด ไม่ว่าจะเป็นอัตราและจำนวนปีที่คิดค่าเสื่อมราคา แจกแจงรายละเอียดของลูกหนี้ เจ้าหนี้ และภาระหนี้สินที่อาจจะเกิดขึ้นได้ของกิจการ ทำให้ผู้ใช้งบการเงินมองเห็นมิติทางการเงินของบริษัทในรายละเอียดได้จริง ดังนั้นจริงๆแล้วจึงเป็นส่วนที่สำคัญมากๆ สำหรับผู้ใช้งบที่เห็นส่วนอื่นๆ ไม่ให้ข้อมูลได้เพียงพอ

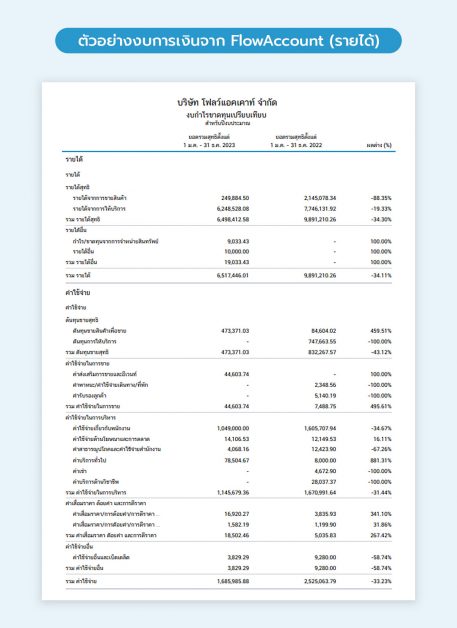

ทั้งหมดที่มายด์เล่ามานี้ ถ้าตั้งใจเก็บข้อมูลรายได้ ค่าใช้จ่าย การรับ-จ่ายเงินบนระบบ FlowAccount โปรแกรมบัญชีออนไลน์ แทบจะไม่ต้องกังวลเลยค่ะ เพราะระบบจะออกงบการเงินทั้งหมดให้อัตโนมัติทันที่เกิดรายการขึ้นนะคะ เรียกได้ว่าเป็นโปรแกรมบัญชีออกงบการเงินเลยค่ะ

บอกเล่าประเด็นที่หลายคนมักสงสัย

มาแถมเกร็ดความรู้กันอีกสักเล็กน้อยนะคะ มายด์เชื่อว่าน่าจะมีคนสงสัย 2 เรื่องนี้ที่เกี่ยวกับงบการเงินกันหลายท่านค่ะ งั้นเรามาดูกันนะคะ

1. ความแตกต่างระหว่างเกณฑ์คงค้างและเกณฑ์สิทธิ

เกณฑ์คงค้างเป็นข้อสมมติที่ระบุในแม่บทการบัญชี เพื่อใช้ในการจัดทำงบการเงินในหลักการบัญชีที่กิจการต้องบันทึกรายการค้าและเหตุการณ์ทางบัญชีสำหรับงวดบัญชีที่เกิดรายการนั้น โดยไม่คำนึงว่ากิจการได้รับหรือจ่ายเงินหรือไม่ เช่น กิจการต้องรัยรู้รายได้จากการขายสินค้าเมื่อมีการส่งมอบและโอนกรรมสิทธิ์แล้ว แม้ว่ากิจการอาจจะยังไม่ได้รับชำระเงินจากลูกค้าก็ตาม

เกณฑ์สิทธิเป็นเกณฑ์สำหรับการคำนวณรายได้และค่าใช้จ่ายเพื่อเสียภาษีนิติบุคคลตามที่ระบุในมาตรา 65 แห่งประมวลรัษฎากร

พูดอีกนัยหนึ่งก็คือ ผู้จัดทำงบการเงินต้องทำงบการเงินภายใต้เกณฑ์คงค้าง แต่คำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลภายใต้เกณฑ์สิทธินั่นเองค่ะ

2. ความแตกต่างระหว่างคำว่า “สินทรัพย์” และ “ทรัพย์สิน”

โดยทั่วไปคำว่า “สินทรัพย์” (Asset) หมายถึง ทรัพยากรที่อยู่ในความควบคุมของกิจการ เป็นผลมาจากเหตุการณ์ในอดีต และกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจในอนาคตจากทรัพยากรนั้น โดยทรัพยากรที่อยู่ในความควบคุมของกิจการ หมายถึง กิจการต้องสามารถเข้าไปควบคุมการได้รับประโยชน์เชิงเศรษฐกิจในอนาคตได้ โดยไม่จำเป็นต้องมีกรรมสิทธิ์ตามกฎหมายในทรัพยากรนั้น

แต่คำว่า “ทรัพย์สิน” (Property) จะยึดหลักรูปแบบกฎหมายที่ให้ความสำคัญอยู่ที่กรรมสิทธิ์ตามกฎหมาย

ดังนั้น สินทรัพย์ที่แสดงบนงบแสดงฐานะการเงินอาจไม่จำเป็นต้องเป็นกรรมสิทธิ์ของกิจการ เช่น สินทรัพย์ภายใต้สัญญาเช่าการเงิน ที่แม้ว่าผู้เช่าจะไม่มีกรรมสิทธิ์ในสินทรัพย์ที่เช่านั้น แต่ผู้เช่าเองได้รับประโยชน์เชิงเศรษฐกิจจากการใช้สินทรัพย์ที่เช่าตลอดอายุสัญญาเช่าที่ครอบคลุมอายุการใช้งานส่วนใหญ่ของสินทรัพย์นั้น ดังนั้นความเสี่ยงและผลตอบแทนส่วนใหญ่จึงตกเป็นของผู้เช่า กิจการผู้เช่าเลยต้องบันทึกรายการสินทรัพย์ที่เช่าบนงบแสดงฐานะการเงินได้นั่นเอง

หวังว่าบทความนี้จะช่วยให้ทุกคนเข้าใจองค์ประกอบงบการเงินและประเด็นที่สงสัยมานานให้กระจ่างกันมากขึ้นนะคะ และพบทางเลือกในการเริ่มบันทึกบัญชีและออกงบการเงินออนไลน์ เพื่อลดความกังวลและเข้าสู่ยุคดิจิทัลเต็มรูปแบบกันค่า

About Author

ผู้สอบบัญชีรับอนุญาต (CPA Thailand) เจ้าของเพจ “Chalitta Accounting” มีประสบการณ์ตรวจสอบบัญชีบริษัทในตลาดหลักทรัพย์ และเป็นที่ปรึกษาด้านบัญชีและภาษีแก่ผู้ประกอบการ SMEs

ร่วมสมัครเป็นนักเขียนของ FlowAccount ได้ที่นี่