อ่านสั้นๆ :

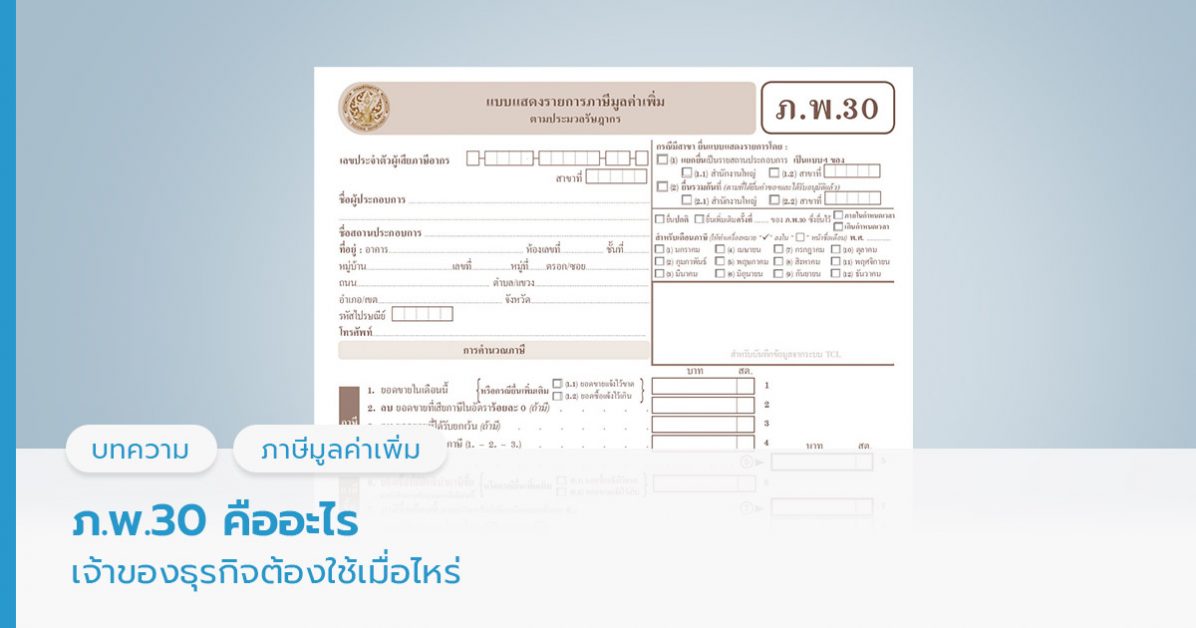

- ภ.พ.30 คือเอกสารสรุปภาษีซื้อ-ภาษีขาย ที่เจ้าของธุรกิจต้องเอาไว้ใช้ยื่นแสดงภาษีมูลค่าเพิ่มแก่กรมสรรพากรทุกเดือน โดยต้องทำก่อนภายในวันที่ 15 ของเดือนถัดไป

- เจ้าของธุรกิจที่ต้องทำภ.พ.30 คือ เจ้าของธุรกิจที่มีรายได้มากกว่า 1.8 ล้านบาทต่อปี และได้ทำการขึ้นทะเบียนภาษีมูลค่าเพิ่มแล้ว

- ใช้ FlowAccount ทำรายงานภาษีซื้อ ภาษีขาย และคำนวณภาษีมูลค่าเพิ่มได้ ซึ่งช่วยให้เจ้าของธุรกิจและนักบัญชีประหยัดเวลาในการตามหาเอกสารและการคำนวณ

ภ.พ. 30 คืออะไร ?

ภ.พ.30 คือแบบแสดงรายการสรุปภาษีซื้อ-ภาษีขาย เพื่อนำส่งกรมสรรพากร โดยผู้มีหน้าที่จัดทำคือ เจ้าของธุรกิจที่มีรายได้มากกว่า 1.8 ล้านบาทต่อปี และได้ทำการขึ้นทะเบียนภาษีมูลค่าเพิ่มแล้ว ต้องนำส่งให้กรมสรรพากรทุกเดือนภายในวันที่ 15 ของเดือนถัดไป หรือสามารถยื่นผ่านทางอินเทอร์เน็ตก็ได้

ดังนั้นเจ้าของธุรกิจที่เพิ่งเปิดบริษัทใหม่ๆ ได้เพียง 2-3 เดือน ที่รายได้ยังไม่ถึง 1.8 ล้านบาท ก็ยังไม่ต้องยื่นแบบภ.พ.30

ให้เราอ่านให้ฟัง

ภ.พ. 30 มีความสำคัญอย่างไรกับการทำธุรกิจ ?

1. ต้องทราบก่อนว่าภาษีซื้อและภาษีขายหมายถึงอะไร

ภาษีซื้อ หมายถึง ภาษีที่เจ้าของธุรกิจต้องจ่ายเมื่อมีการซื้อวัตถุดิบ หรืออุปกรณ์ต่างๆ เพื่อมาทำเป็นสินค้าหรือบริการ ซื้ออุปกรณ์สำนักงาน หรือค่าใช้จ่ายใดๆ ที่ใช้ในการดำเนินการของกิจการ เมื่อจ่ายแล้วเจ้าของธุรกิจจะต้องเสียภาษีมูลค่าเพิ่ม 7%

ภาษีขาย หมายถึง ภาษี 7% ที่เราเรียกเก็บจากลูกค้าเมื่อขายสินค้าและบริการของเรา แต่เงิน 7% นี้จะไม่ใช่ของเรา ไม่ใช่กำไรนะจ๊ะ แต่เป็นของรัฐที่ต้องนำส่ง

2. ภาษีมูลค่าเพิ่มที่จะต้องนำส่งนี้จะได้มาจากภาษีขาย ที่มาจากการขายสินค้าหรือบริการในเดือนนั้นๆ หักลบด้วยภาษีซื้อที่เกี่ยวข้องกับการดำเนินธุรกิจของเดือนนั้นๆ (ในธุรกิจสามารถนำใบกำกับภาษีซื้อที่ยังไม่ได้นำมาคำนวณภายใน 6 เดือน มาใช้ในการคิดภาษีมูลค่าเพิ่มได้)

3. แบบภ.พ.30 จะทำหน้าที่รายงานกรมสรรพากรว่า ในแต่ละเดือนธุรกิจเรามีการดำเนินอย่างไร มีรายรับรายจ่ายที่มีภาษีมูลค่าเพิ่ม (VAT) เท่าไหร่ ดังนั้นไม่ว่าธุรกิจจะได้กำไรหรือขาดทุนในเดือนนั้นๆ หรือไม่ เจ้าของธุรกิจก็ต้องนำส่งแม้จะไม่ได้มีกิจกรรมซื้อขายเลยตาม

ยกตัวอย่างการตั้งราคาสินค้าที่รวมภาษีซื้อและภาษีขาย

แม่ค้าออนไลน์ซื้อกระเป๋ามาขายต่อ กระเป๋ามีราคา 100 บาท แต่เวลาซื้อจริงเราจ่าย 107 บาท นั่นคือภาษีซื้อ เราเอากระเป๋านี้มาขายต่อในราคา 110 บาท โดยอยากได้กำไร 10 บาท เพราะฉะนั้นเราต้องตั้งราคาโดยเอา

ในแต่ละเดือนเราต้องเอาภาษีขายมาหักลบกับภาษีซื้อ ก็จะได้เป็นภาษีมูลค่าเพิ่มที่เราต้องจ่ายให้กรมสรรพากรในแต่ละเดือน

ถ้าเดือนนั้นภาษีซื้อ > ภาษีขาย ไม่ต้องจ่ายภาษีมูลค่าเพิ่มให้กรมสรรพากร

ถ้าเดือนนั้นภาษีขาย > ภาษีซื้อ ต้องจ่ายภาษีมูลค่าเพิ่มให้กรมสรรพากร

ยื่น ภ.พ.30 เมื่อไหร่ ?

ทำภายในวันที่ 15 ของเดือนถัดไปทุกเดือน ไม่ว่าเดือนนั้นจะไม่มีทั้งยอดซื้อหรือยอดขายเลยก็ต้องนำส่งแบบเปล่า ยกตัวอย่างเช่น หากจะนำส่งภ.พ.30 ของเดือนมกราคม

เจ้าของธุรกิจจะต้องรวบรวมกิจกรรมซื้อขายทุกอย่างที่เกิดขึ้นในเดือนมกราคมมาคำนวณภาษีมูลค่าเพิ่มภายในวันที่ 15 กุมภาพันธ์ เพราะหากนำส่งหลังวันที่ 15 ก็จะทำให้ถูกเสียค่าปรับ หรือที่เรียกว่า เบี้ยปรับเงินเพิ่ม

แต่ถ้าบังเอิญวันที่ 15 ตรงกับวันเสาร์ อาทิตย์ หรือวันหยุดนักขัตฤกษ์ล่ะทำยังไง ก็ให้มายื่นแบบในวันทำงานถัดไป ก็จะไม่ถูกเสียค่าปรับ

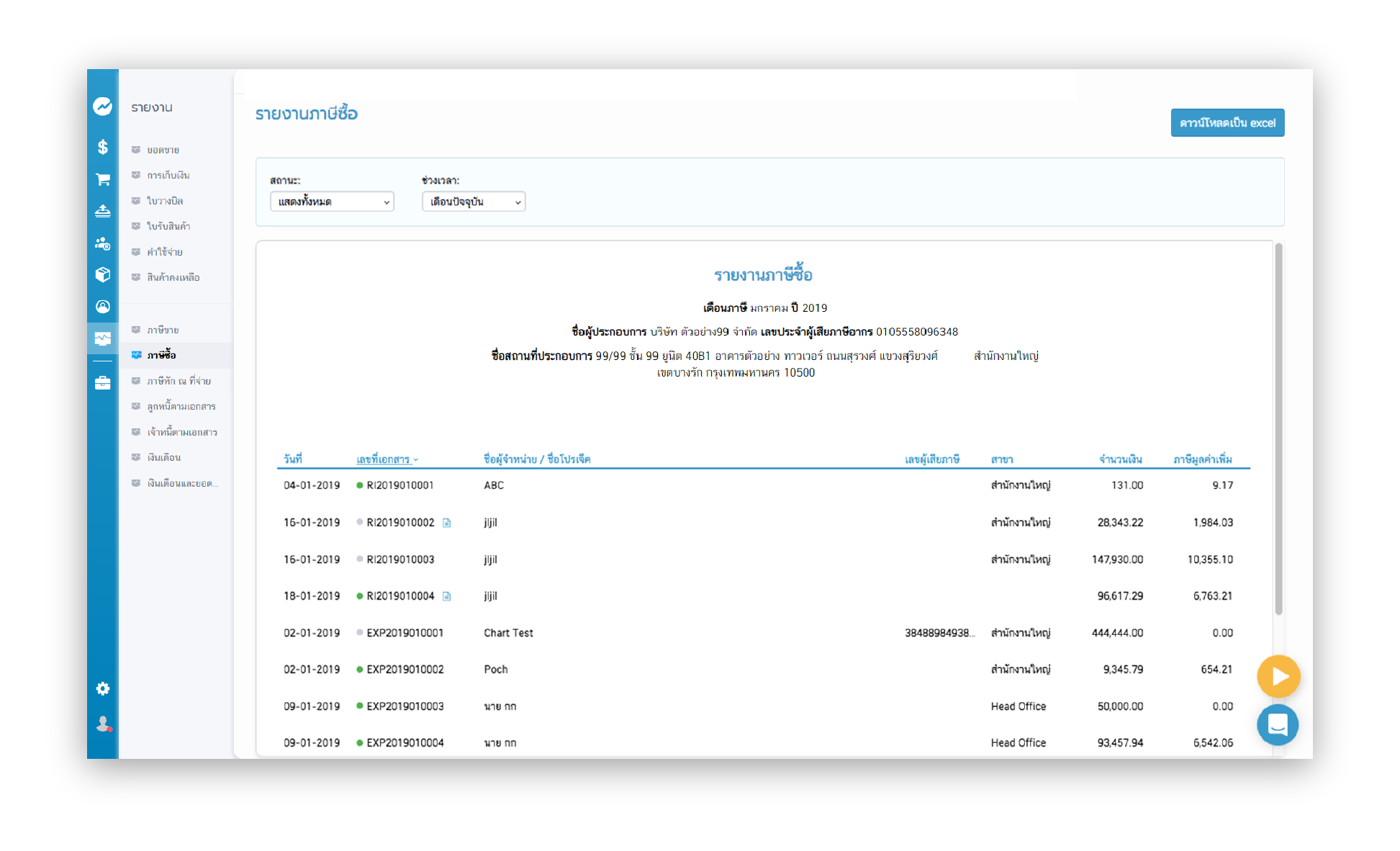

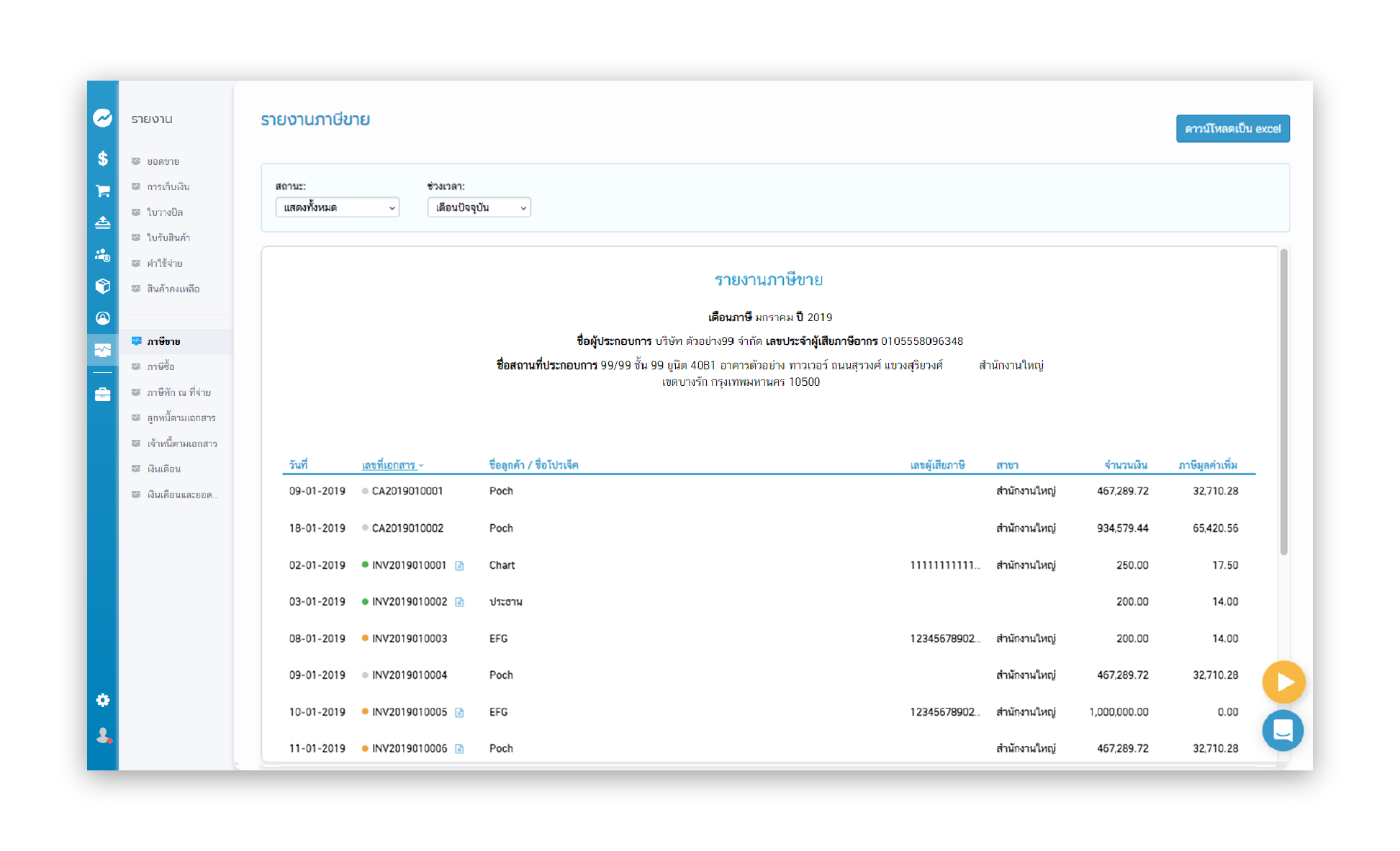

คนที่เพิ่งเริ่มต้นธุรกิจเล็กๆ ก็สามารถทำภ.พ.30 ด้วยตัวเองได้ โดยเริ่มต้นจากการเก็บเอกสารใบกำกับภาษีซื้อต่างๆ (บิลซื้อตัวจริง) และสำเนาใบกำกับภาษีขาย (สำเนาบิลขาย) ในแต่ละเดือน แล้วมาทำรายงานภาษีซื้อและภาษีขาย (อ่านวิธีการทำรายงานที่นี่)

เวลาจะส่งกรมสรรพากร กิจการทำเอกสาร ภ.พ.30 เพียงใบเดียว เพื่อรายงานภาษีซื้อและภาษีขายตามที่คำนวณได้เลย แต่หากกิจการใดที่มีสาขาจะต้องทำเอกสารเพิ่มอีก 1 ใบ คือ ใบแนบภ.พ.30 ที่เป็นรายละเอียดภาษีซื้อและภาษีขายของแต่ละสาขา

ทำรายงานภาษีซื้อ ภาษีขาย ด้วยโปรแกรม FlowAccount

การเก็บเอกสารภาษีซื้อและภาษีขายที่ง่ายที่สุด คือการแบ่งเก็บออกเป็น 2 กองใหญ่ เอกสารเกี่ยวกับการซื้อ กับเอกสารเกี่ยวกับการขาย ซึ่งเจ้าของธุรกิจหลายคนเมื่อทำธุรกิจนานวันเข้าเอกสารเหล่านี้จะกลายเป็นกองเอกสารพะเนินเต็มห้องบัญชี พอจะรวบรวมทำภ.พ.30 ในแต่ละครั้ง จึงกลายเป็นเรื่องยุ่งยากนานาประการ

ในส่วนนี้เจ้าของธุรกิจสามารถใช้โปรแกรมบัญชี FlowAccount ช่วยลดขั้นตอนการตามหาหรือจัดเก็บเอกสาร โดยใช้ระบบบัญชีรายรับรายจ่ายช่วยบันทึกรายการซื้อและรายการขายต่างๆ ซึ่งในโปรแกรมจะสรุปเป็นรายงานภาษีซื้อและภาษีขายให้อัตโนมัติ และจะใช้วิธีสแกนรูปใบเสร็จแนบไว้ในระบบเพื่อป้องกันเอกสารหล่นหายได้อีกด้วย

พอถึงสิ้นเดือนค่อยรวบรวมรายงานภาษีซื้อและภาษีขาย พร้อมใบกำกับภาษีที่ได้แยกไว้ทั้ง 2 กอง ส่งให้สำนักงานบัญชี หรือจะนำรายงานภาษีซื้อภาษีขายมาคำนวณการส่งภาษีมูลค่าเพิ่มเองก็ได้ (แต่เจ้าของธุรกิจจะต้องมั่นใจว่าจำนวนภาษีซื้อหรือภาษีขายที่นำมาคำนวณนั้นตัวไหนเสียหรือไม่เสียภาษีมูลค่าเพิ่ม)

เรียนรู้เพิ่มเติมเกี่ยวกับการทำใบกำกับภาษี คลิกที่นี่

คำถามที่พบบ่อย (FAQ) เกี่ยวกับใบ ภ.พ.30 ที่เจ้าของธุรกิจต้องรู้

1.แบบ ภ.พ.30 คืออะไร และธุรกิจแบบไหนต้องยื่น?

ตอบ: ภ.พ.30 คือแบบฟอร์มสำหรับนำส่งภาษีมูลค่าเพิ่ม (VAT) ให้กับกรมสรรพากร ธุรกิจที่มีรายได้จากการขายสินค้าหรือบริการเกิน 1.8 ล้านบาทต่อปี มีหน้าที่ต้องจดทะเบียน VAT และยื่นแบบ ภ.พ.30 เป็นประจำทุกเดือน แม้ว่าในเดือนนั้นๆ จะไม่มีรายการซื้อขายเกิดขึ้นเลยก็ตาม

2.การคำนวณภาษีในแบบ ภ.พ.30 ทำอย่างไร?

ตอบ: การคำนวณภาษีที่ต้องนำส่งทำได้โดยนำ “ภาษีขาย” (VAT ที่เราเก็บจากลูกค้า) มาหักลบด้วย “ภาษีซื้อ” (VAT ที่เราจ่ายไปเมื่อซื้อสินค้า/บริการ) หากภาษีขายมากกว่าภาษีซื้อ เราต้องนำส่งส่วนต่างนั้นให้สรรพากร แต่หากภาษีซื้อมากกว่า เราสามารถขอคืนเป็นเงินสดหรือเก็บไว้เป็นเครดิตภาษีในเดือนถัดไปได้

3.ต้องยื่น ภ.พ.30 ภายในวันไหน?

ตอบ: ต้องยื่นแบบ ภ.พ.30 ภายในวันที่ 15 ของเดือนถัดไป เช่น ภาษีของเดือนมกราคม ต้องยื่นภายในวันที่ 15 กุมภาพันธ์ อย่างไรก็ตาม หากยื่นผ่านช่องทางออนไลน์ของกรมสรรพากร จะได้รับการขยายเวลาออกไปอีก 8 วัน

4.หากยื่นแบบ ภ.พ.30 ล่าช้า จะมีผลเสียอย่างไร?

ตอบ: การยื่น ภ.พ.30 ล่าช้าหรือชำระภาษีไม่ครบถ้วน จะมีค่าปรับตามกฎหมาย ได้แก่ ค่าปรับทางอาญา (ข้อหายื่นแบบล่าช้า), เบี้ยปรับ (คำนวณจากยอดภาษีที่ต้องชำระ), และเงินเพิ่ม (คิดเป็นรายเดือนจากยอดภาษี) ดังนั้นการยื่นให้ตรงเวลาจึงสำคัญอย่างยิ่ง

5.ถ้าภาษีซื้อที่ใช้ได้มีมากกว่าภาษีขาย ต้องทำอย่างไร?

ตอบ: ในกรณีที่ภาษีซื้อมากกว่าภาษีขาย ทำให้ภาษีที่คำนวณในแบบ ภ.พ.30 ติดลบ เจ้าของธุรกิจมี 2 ทางเลือกคือ ขอคืนภาษีนั้นเป็นเงินสดจากกรมสรรพากร หรือ ยกยอดภาษีนั้นไปใช้หักออกจากภาษีขายในเดือนถัด ๆ ไปได้จนกว่าจะหมด