ถ้าเราพูดถึงเรื่องการเช่า โดยเฉพาะการเช่าสถานที่ อย่างเช่น เช่าสำนักงาน เช่าที่จอดรถ เช่าพื้นที่ชั่วคราว ผู้เช่าอย่างเราก็น่าจะต้องจ่ายเงินมัดจำเอาไว้ล่วงหน้า เพื่อเป็นหลักประกันข้าวของเสียหาย หรือเพื่อกันผู้เช่านิสัยไม่ดีเบี้ยวชำระหนี้แล้วหนีไปจริงไหมคะ

แต่ปัญหาที่เราเจอบ่อยๆ เกี่ยวกับเรื่องเงินมัดจำนั้น คงหนีไม่พ้นเรื่องภาษี ว่าจะต้องคิดภาษีมูลค่าเพิ่มไหม หัก ณ ที่จ่ายหรือเปล่า และที่สำคัญจะบันทึกบัญชีอย่างไร ถ้าใครกำลังเจอปัญหาแบบนี้อยู่ ลองมาเรียนรู้ไปพร้อมๆ กันในบทความนี้ค่ะ

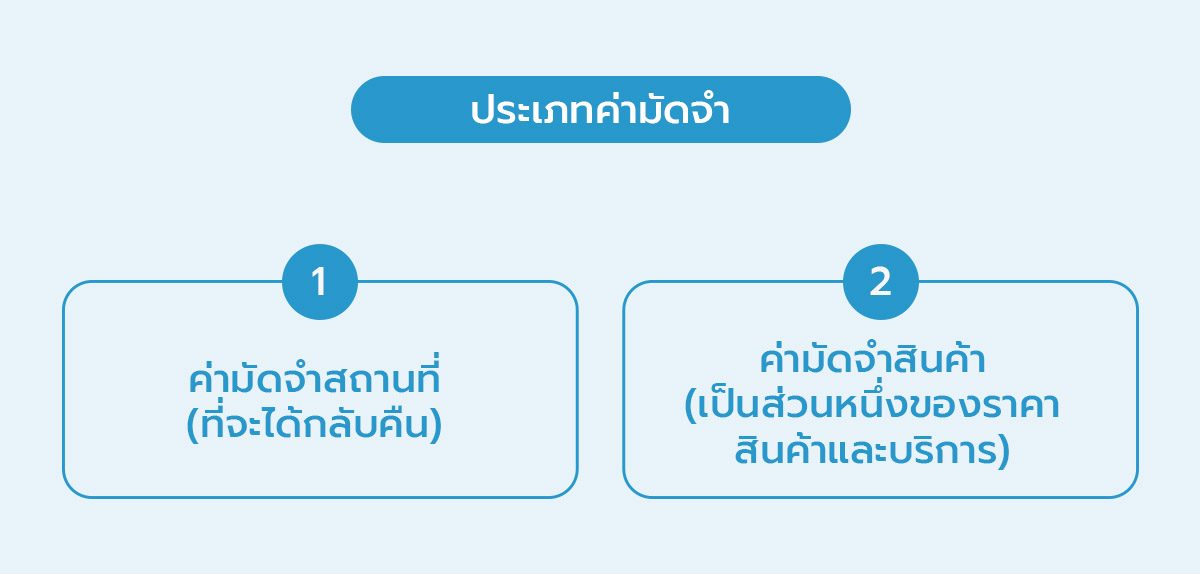

ประเภทของค่ามัดจำ

เริ่มต้นเรามาทำความรู้จักประเภทของค่ามัดจำ 2 ประเภทกันค่ะ

1. ค่ามัดจำสถานที่ (ที่จะได้กลับคืน)

คือ การวางเงินไว้ก่อน หรือเงินที่จ่ายไว้ก่อนสำหรับการเช่าอสังหาริมทรัพย์ ซึ่งเงินมัดจำนี้จะไม่นับรวมเป็นส่วนหนึ่งของสัญญาเช่า เมื่อสิ้นสุดสัญญาก็ต้องคืนเงินมัดจำนี้ไป

ตัวอย่างค่ามัดจำสถานที่ ถ้าเราจะไปเช่าตึกสำนักงาน ทำสัญญา 3 ปี วางเงินมัดจำ 3 เท่าของค่าเช่า และเงินมัดจำจะจ่ายคืนเมื่อครบกำหนดสัญญาเช่า กรณีนี้เราจะเรียกว่าเงินมัดจำค่าเช่าอสังหาริมทรัพย์นั่นเอง

2. ค่ามัดจำสินค้า (เป็นส่วนหนึ่งของราคาสินค้าและบริการ)

คือ เงินที่จ่ายเพื่อจอง ซื้อสินค้า หรือบริการนั่นแหละ แต่ยังไม่ได้รับสินค้า หรือบริการ และเมื่อรับสินค้าหรือบริการ ถึงจะจ่ายส่วนที่เหลือตามสัญญา ซึ่งลักษณะนี้ก็เหมือนกับ เงินจ่ายล่วงหน้านั่นเอง

ตัวอย่างค่ามัดจำสินค้า ถ้าเราต้องการซื้อสินค้าแบบสั่งผลิต แต่ทางโรงงานแจ้งมาว่าต้องจ่ายมัดจำก่อน 50% ตามมูลค่ารวม และจ่ายอีก 50% ที่เหลือตอนรับสินค้า ซึ่งเงิน 50% แรกเราจะไม่ได้คืน ถือเป็นค่าสินค้าไปเลย กรณีนี้เราจะเรียกว่าค่ามัดจำสินค้าค่ะ

เงื่อนไขการเก็บค่ามัดจำสถานที่

เงินมัดจำค่าเช่าแบ่งออกเป็น 2 รูปแบบหลักๆ ในทางภาษี คือ เงินมัดจำของเช่าอสังหา กับเช่าทรัพย์สินทั่วไป ซึ่งจะให้เข้าเงื่อนไขเงินมัดจำค่าเช่าอสังหาริมทรัพย์นั้น ต้องมีเงื่อนไขหลายประการ เราไปดูกันดีกว่าว่ามีอะไรบ้าง

- โดยขนบธรรมเนียมประเพณีทางธุรกิจได้มีการเรียกเก็บเงินประกันหรือเงินมัดจำ

- ต้องคืนเงินประกัน หรือเงินมัดจำทันทีที่สัญญาสิ้นสุดลง แต่กรณีเกิดความเสียหาย ผู้ให้เช่ามีสิทธิหักกลบลบหนี้ได้

- เงินประกัน หรือเงินมัดจำที่เรียกเก็บต้องไม่เกิน 3-6 เท่าของค่าเช่ารายเดือน

- สัญญาให้เช่าทรัพย์สินมีอายุสัญญาไม่เกิน 3 ปี

เงินค่ามัดจำที่เข้าเงื่อนไขข้างต้น ไม่ถือเป็นเงินได้ ในการเสียภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม ดังนั้น ค่ามัดจำเช่าอสังหาริมทรัพย์ จึงไม่ต้อง หัก ณ ที่จ่าย และไม่ต้องออกใบกำกับภาษีอีกด้วย

อ้างอิง คำสั่งกรมสรรพากร ที่ ป. 73/2541, ข้อหารือ กค 0811/02740

ขยายความด้านภาษีและการลงบัญชี ค่ามัดจำสถานที่

พอทำความเข้าใจเรื่องเงื่อนไขแล้ว ตอนนี้เรามาดูรายละเอียดเรื่องภาษีและบัญชีกันต่อค่ะ

1) ภาษีมูลค่าเพิ่ม

ธุรกิจให้เช่าอสังหาริมทรัพย์ ได้รับยกเว้น ภาษีมูลค่าเพิ่มตามมาตรา 81(1)(ต) แห่งประมวลรัษฎากร จึงไม่เสีย VAT ไม่ว่าจะเป็นค่ามัดจำ หรือค่าเช่าก็ตาม ดังนั้น ผู้ให้เช่าจึงไม่ต้องออกใบกำกับภาษี เนื่องจากไม่ใช่ธุรกิจที่ต้องเสีย VAT และแน่นอนว่าผู้เช่าก็ใช้สิทธิ์ภาษีซื้อไม่ได้ เพราะไม่มีใบกำกับภาษีแบบเต็มรูป

อย่างไรก็ตาม ผู้ให้เช่ายังต้องออกใบเสร็จรับเงินตามมาตรา 105 ทวิ เพื่อเป็นหลักฐานการรับชำระอยู่นะ ไม่งั้นแล้วจะกลายเป็นว่า ผู้จ่ายเงิน จ่ายชำระไปโดยที่ไม่มีหลักฐานอะไรเลย ก็จะไม่รู้ว่าจ่ายไปให้ใคร

2) ภาษีหัก ณ ที่ จ่าย

เวลาที่บริษัทจ่ายเงินมัดจำสถานที่ กรณีเงินค่ามัดจำต้องจ่ายคืนเมื่อสิ้นสุดสัญญา ซึ่งเข้าเงื่อนไขค่ามัดจำ เช่าอสังหาริมทรัพย์ 4 ข้อ ข้างต้น ผู้จ่ายไม่ต้อง หัก ภาษี ณ ที่จ่าย เนื่องจาก เงินมัดจำ ไม่เข้าลักษณะ ส่วนหนึ่งของค่าเช่า จึงเป็นสินทรัพย์ที่จะได้รับคืน ไม่ใช่ค่าใช้จ่าย

อย่างไรก็ตาม หากเป็นค่าเช่าสถานที่ ไม่ใช่เงินค่ามัดจำตามเงื่อนไข ก็ต้องหัก ภาษี ณ ที่จ่าย ในอัตราร้อยละ 5.0 ทุกครั้งที่มีการจ่าย ตามคำสั่งกรมสรรพากร ที่ ท.ป.4/2528

3) เอกสารที่เกี่ยวข้อง

สำหรับเอกสารที่เกี่ยวข้องกับเงินมัดจำนั้น แนะนำว่าต้องมีเอกสารอย่างน้อยก่อนลงบัญชีดังต่อไปนี้

- สัญญา

- ใบเสร็จรับเงินค่ามัดจำ

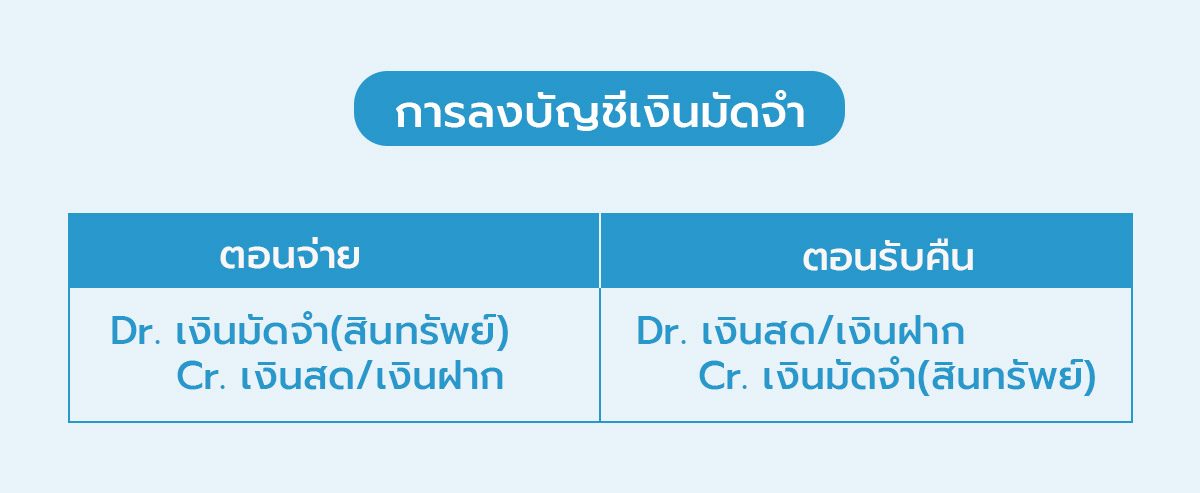

4) การลงบัญชีเงินมัดจำ

จากที่เล่ามาข้างต้น ทุกคนก็พอจะทราบกันแล้วใช่ไหมล่ะ ค่ามัดจำสถานที่เป็นสินทรัพย์ที่จะได้รับคืน ไม่ใช่ค่าใช้จ่าย ดังนั้นเราจะลงบัญชีค่ามัดจำ ที่เราจะได้รับคืนในอนาคต เป็นค่าใช้จ่ายไม่ได้ ต้องลงเป็นสินทรัพย์ของเรา ตามตัวอย่าง ดังนี้

ตอนจ่ายเงินมัดจำ

Dr. เงินมัดจำ (สินทรัพย์)

Cr. เงินสด/เงินฝาก

ตอนรับคืนเงินมัดจำ

Dr. เงินสด/เงินฝาก

Cr. เงินมัดจำ(สินทรัพย์)

สรุป

การเช่าสถานที่นั้นย่อมมีเงินมัดจำเกิดขึ้นเป็นปกติของธุรกิจค่ะ เราต้องดูให้ดีก่อนว่า เงินมัดจำเข้าเงื่อนไขค่ามัดจำการเช่าอสังหาริมทรัพย์ 4 ข้อหรือเปล่า และมีเรื่องภาษีอะไรบ้างที่ต้องระมัดระวัง ตลอดจนเรื่องการบันทึกบัญชีค่ะ ถ้าเข้าใจหลักการถูกต้อง ก็น่าจะจัดการเรื่องนี้ด้วยตัวเองได้ ไม่ต้องกังวลอีกต่อไปนะคะ

คำถามที่พบบ่อย (FAQ) เกี่ยวกับการจัดการบัญชีและภาษีสำหรับ “เงินมัดจำ”

1. เมื่อได้รับ “เงินมัดจำ” จากลูกค้า ต้องออกใบกำกับภาษีและรับรู้เป็นรายได้ทันทีหรือไม่?

ตอบ: ยังไม่ต้องครับ เงินมัดจำที่ได้รับมาเพื่อเป็น “หลักประกัน” การปฏิบัติตามสัญญา (เช่น มัดจำค่าเช่า, มัดจำจองสินค้า) ในทางบัญชีจะยังไม่ถือเป็น “รายได้” แต่จะบันทึกเป็น “หนี้สินหมุนเวียน” ของกิจการไว้ก่อน ดังนั้น จึงยังไม่มีหน้าที่ต้องออกใบกำกับภาษี ณ วันที่รับเงินมัดจำ เพียงแค่ออก “ใบเสร็จรับเงิน” ให้ลูกค้าไว้เป็นหลักฐานก็เพียงพอ

2. แล้วจะต้องออกใบกำกับภาษีสำหรับเงินมัดจำเมื่อไหร่?

ตอบ: ภาระทางภาษีมูลค่าเพิ่ม (VAT) จะเกิดขึ้นก็ต่อเมื่อเกิดเหตุการณ์ 2 กรณีนี้:

– เมื่อมีการส่งมอบสินค้า/บริการ: และได้นำเงินมัดจำนั้นมาหักออกจากค่าสินค้าหรือบริการ ณ จุดนี้เงินมัดจำจะเปลี่ยนสถานะเป็นรายได้ และต้องออกใบกำกับภาษี

– เมื่อมีการริบเงินมัดจำ: หากลูกค้าผิดสัญญาและเราต้องริบเงินมัดจำ เงินจำนวนนั้นจะถูกบันทึกเป็น “รายได้อื่น” ของกิจการทันที และบริษัทมีหน้าที่ต้องออกใบกำกับภาษีสำหรับยอดเงินที่ริบนั้น

3. หากลูกค้ายกเลิกสัญญาและบริษัทต้อง “ริบเงินมัดจำ” ต้องทำอย่างไร?

ตอบ: ณ วันที่เกิดการ “ริบเงินมัดจำ” ถือว่าบริษัทมีรายได้เกิดขึ้นทันที และต้องดำเนินการดังนี้

– ทางบัญชี: ให้บันทึกเงินมัดจำที่ริบมานั้นเป็น “รายได้อื่น” (Other Income) ในงบกำไรขาดทุน

– ทางภาษี: บริษัทมีหน้าที่ต้องออก “ใบกำกับภาษี” จากยอดเงินมัดจำที่ริบมา และนำส่งภาษีขายในเดือนที่เกิดรายการนั้นๆ

4. กรณีที่ต้อง “คืนเงินมัดจำ” ให้ลูกค้า ต้องบันทึกบัญชีอย่างไร?

ตอบ: การคืนเงินมัดจำเป็นการจ่ายคืน “หนี้สิน” ที่เราเคยรับมาเท่านั้น ไม่ได้มีผลกระทบต่อรายได้หรือค่าใช้จ่ายของกิจการ ในทางบัญชีจะเป็นเพียงการล้างบัญชี “หนี้สินหมุนเวียน-เงินมัดจำรับล่วงหน้า” ออกไป และไม่มีประเด็นทางภาษีมูลค่าเพิ่มใดๆ ที่เกี่ยวข้อง

5. เงินมัดจำ (Deposit) กับ เงินรับล่วงหน้า (Advance) ต่างกันในทางบัญชีหรือไม่?

ตอบ: แตกต่างกันอย่างมีนัยสำคัญครับ เงินมัดจำ คือเงินประกันที่ต้องคืนเมื่อสัญญาสิ้นสุด จึงบันทึกเป็น “หนี้สิน” แต่ เงินรับล่วงหน้า คือการชำระเงินค่าสินค้า/บริการล่วงหน้าบางส่วน ซึ่งถือเป็น “รายได้” ทันที ณ วันที่ได้รับเงิน และผู้ประกอบการจดทะเบียน VAT มีหน้าที่ต้องออก “ใบกำกับภาษี” ณ วันที่ได้รับเงินล่วงหน้านั้นเลย

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่