หลายคนอาจเคยได้ยินคำว่า TFRS, TAS, TFRS for NPAEs หรือมาตรฐานบัญชีอยู่บ่อยครั้ง โดยเฉพาะเวลาปิดงบการเงิน ตรวจสอบบัญชี หรือเจอรายการที่ต้องใช้ดุลยพินิจ เช่น รายได้ สินทรัพย์ถาวร สัญญาเช่า สินค้าคงเหลือ หรือประมาณการหนี้สิน แต่ก็อาจยังสงสัยว่า TFRS คืออะไร ต่างจากมาตรฐานบัญชีอย่างไร และนักบัญชีต้องรู้มากแค่ไหนถึงจะนำไปใช้กับงานจริงได้อย่างถูกต้อง

บทความนี้จะพาไปทำความเข้าใจ TFRS แบบเป็นระบบ ตั้งแต่ความหมาย ความสำคัญ ประเภทของมาตรฐาน ตัวอย่างมาตรฐานที่นักบัญชีใช้บ่อย ไปจนถึงผลกระทบและความท้าทายที่มักเจอในการทำงานบัญชีจริง

TFRS คืออะไร?

TFRS ย่อมาจาก Thai Financial Reporting Standards หรือในภาษาไทยเรียกว่า “มาตรฐานการรายงานทางการเงิน” คือ ชุดของหลักเกณฑ์และแนวปฏิบัติที่กำหนดว่าธุรกิจควรบันทึก รับรู้ วัดมูลค่า และเปิดเผยข้อมูลทางการเงินในงบการเงินอย่างไร เช่น รายได้ควรรับรู้เมื่อใด สินทรัพย์ควรวัดมูลค่าอย่างไร หนี้สินบางรายการต้องตั้งประมาณการหรือไม่ หรือรายการใดต้องเปิดเผยเพิ่มเติมในหมายเหตุประกอบงบการเงิน เพื่อให้งบการเงินของกิจการมีความถูกต้อง ครบถ้วน เปรียบเทียบได้ และสะท้อนข้อมูลทางการเงินตามหลักการที่เป็นที่ยอมรับ

TFRS พัฒนาขึ้นโดย สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ (Thailand federation of accounting professions: TFAC) นำกรอบจาก IFRS (International Financial Reporting Standards) ซึ่งเป็นมาตรฐานสากลที่ใช้กันในกว่า 140 ประเทศทั่วโลกมาอ้างอิง แปลและเรียบเรียงให้เป็นของไทย เพื่อให้งบการเงินของไทยมีความโปร่งใสและเทียบเคียงกับมาตรฐานสากลได้

พูดง่าย ๆ ก็คือ TFRS คือ "กฎกลาง" ที่ทำให้งบการเงินของทุกบริษัทอ่านและเปรียบเทียบกันได้ ไม่ว่าจะเป็นผู้บริหาร เจ้าของกิจการ นักลงทุน ธนาคาร คู่ค้า หรือหน่วยงานกำกับดูแล ต่างก็มั่นใจได้ว่าตัวเลขในงบการเงินถูกจัดทำตามแนวทางเดียวกัน สามารถใช้ข้อมูลประกอบการตัดสินใจได้อย่างน่าเชื่อถือมากขึ้น

TFRS สำคัญต่อนักบัญชีอย่างไร

TFRS ถือเป็นสิ่งสำคัญสำหรับนักบัญชี เพราะเป็นกรอบหลักในการทำงานบัญชีให้ถูกต้องและเป็นระบบ หากไม่มีมาตรฐานกลาง กิจการแต่ละแห่งอาจบันทึกรายการในวิธีที่แตกต่างกัน ทำให้งบการเงินเปรียบเทียบกันได้ยาก และอาจทำให้ผู้ใช้งบเข้าใจฐานะการเงินของกิจการคลาดเคลื่อนได้ โดย TFRS มีความสำคัญมีอยู่หลายด้านด้วยกัน

- สร้างความน่าเชื่อถือให้กับงบการเงิน : งบการเงินที่จัดทำตาม TFRS จะได้รับความเชื่อถือจากผู้ใช้ข้อมูลทุกฝ่าย ไม่ว่าจะเป็นผู้ถือหุ้น ธนาคาร หรือนักลงทุนต่างประเทศ

- เป็นภาษากลางของวิชาชีพ : นักบัญชีที่เข้าใจ TFRS สามารถทำงานได้ทั้งในบริษัทไทยและองค์กรระดับสากล เพราะหลักการพื้นฐานเป็นชุดเดียวกับ IFRS

- ลดความเสี่ยงในการทำบัญชีผิดพลาดและทางกฎหมาย : เพราะนักบัญชีสามารถอ้างอิงหลักเกณฑ์ที่ชัดเจนในการตัดสินใจ ไม่ใช่อาศัยเพียงความเคยชินหรือวิธีที่เคยทำต่อ ๆ กันมา โดยเฉพาะในธุรกิจที่มีรายการซับซ้อน เช่น สัญญาเช่า รายได้ตามสัญญา เครื่องมือทางการเงิน ธุรกิจรับเหมาก่อสร้าง หรือกิจการที่มีรายการระหว่างกันจำนวนมาก การจัดทำงบการเงินที่ไม่เป็นไปตามมาตรฐานอาจมีผลทางกฎหมายและส่งผลต่อการตรวจสอบบัญชีได้

- รองรับการเติบโตของธุรกิจ : ธุรกิจที่ต้องการระดมทุน เข้าตลาดหลักทรัพย์ หรือขยายสู่ตลาดต่างประเทศ ล้วนต้องมีงบการเงินที่จัดทำตาม TFRS ทั้งสิ้น

TFRS กับ มาตรฐานบัญชี (TAS) ต่างกันอย่างไร

หลายคนมักใช้คำว่า “TFRS” และ “มาตรฐานบัญชี” แทนกัน แต่จริง ๆ แล้วมีความหมายที่ไม่เหมือนกันทั้งหมด

- TFRS (Thai Financial Reporting Standards) หรือมาตรฐานการรายงานทางการเงิน มุ่งเน้นผลลัพธ์ที่การ "รายงาน" และ "เปิดเผย" ข้อมูลในงบการเงินให้ผู้ใช้ข้อมูลเข้าใจได้ถูกต้องและครบถ้วน โดยมักเกี่ยวข้องกับรายการที่ซับซ้อน เช่น สัญญาเช่า เครื่องมือทางการเงิน หรือการรวมธุรกิจ ปัจจุบัน TFRS ที่มีผลบังคับใช้ มี 16 ฉบับ

- TAS (Thai Accounting Standards) หรือมาตรฐานการบัญชี เป็นมาตรฐานที่ว่าด้วยวิธีการบันทึกบัญชีและการรับรู้รายการในงบการเงินในเชิงปฏิบัติ เช่น การบันทึกบัญชี เดบิต เครดิต ในเรื่องต่างๆเช่น สินทรัพย์ หนี้สิน รายได้ และค่าใช้จ่าย ซึ่งเป็นส่วนหนึ่งของ TFRS ปัจจุบัน TAS ที่มีผลบังคับใช้ มี 24 ฉบับ

อ้างอิง : มาตรฐานการรายงานทางการเงิน ฉบับปรับปรุงปี 2568 (ปีปัจจุบัน)

ตารางสรุปความแตกต่างระหว่าง TFRS กับ มาตรฐานบัญชี (TAS)

ดังนั้น เวลาพูดถึง TFRS จึงหมายถึงกรอบมาตรฐานการรายงานทางการเงินโดยรวม แต่ถ้าพูดถึง TAS จะหมายถึงมาตรฐานการบัญชีเฉพาะฉบับที่เกี่ยวข้องกับรายการบัญชีบางประเภท ในทางปฏิบัติ นักบัญชีต้องใช้ทั้งสองชุดมาตรฐานควบคู่กัน ไม่ใช่เลือกใช้อันใดอันหนึ่ง

TFRS มีกี่ประเภท?

โดยทั่วไป มาตรฐานการรายงานทางการเงินที่นักบัญชีมักพบในการทำงาน สามารถแบ่งได้เป็นกลุ่มใหญ่ ๆ ดังนี้

1. TFRS for PAEs หรือ ฉบับเต็ม (Full TFRS)

TFRS for PAEs คือ มาตรฐานการรายงานทางการเงินสำหรับกิจการที่มีส่วนได้เสียสาธารณะ เช่น บริษัทจดทะเบียนในตลาดหลักทรัพย์, บริษัทประกันภัย, และสถาบันการเงิน บริษัทที่อยู่ภายใต้การกำกับดูแลของหน่วยงานเฉพาะ หรือกิจการที่มีผู้ใช้งบการเงินจำนวนมากและมีผลกระทบต่อสาธารณะ

มาตรฐานกลุ่มนี้มีรายละเอียดค่อนข้างมากและซับซ้อนที่สุด และโดยหลักจะอ้างอิงแนวทางจากมาตรฐานการรายงานทางการเงินระหว่างประเทศ เพื่อให้งบการเงินมีความสอดคล้องกับหลักการสากล

2. TFRS for NPAEs

TFRS for NPAEs ย่อมาจาก Thai Financial Reporting Standards for Non-Publicly Accountable Entities คือ มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ ซึ่งมักเป็นกิจการทั่วไป เช่น บริษัทจำกัด, ห้างหุ้นส่วนจำกัด, หรือธุรกิจ SMEs ที่ไม่ได้มีลักษณะเป็นกิจการที่มีส่วนได้เสียสาธารณะ

มาตรฐานกลุ่มนี้ถูกออกแบบให้เหมาะกับธุรกิจที่มีรายการไม่ซับซ้อน มีความยืดหยุ่นกว่าและลดข้อกำหนดในการเปิดเผยข้อมูลบางส่วนลง เพื่อลดภาระของธุรกิจขนาดเล็ก จึงช่วยให้นักบัญชีสามารถจัดทำงบการเงินได้เหมาะสมกับลักษณะธุรกิจ โดยไม่ต้องใช้มาตรฐานที่ซับซ้อนเกินความจำเป็น

3. กลุ่มมาตรฐานย่อยภายใต้ TFRS

ภายใต้ TFRS ยังมีมาตรฐานย่อยหลายกลุ่ม เช่น TAS, TFRS, TSIC และ TFRIC ซึ่งแต่ละกลุ่มมีบทบาทต่างกัน เช่น บางฉบับเป็นมาตรฐานหลัก บางฉบับเป็นการตีความมาตรฐาน เพื่อช่วยให้นักบัญชีใช้หลักการได้ถูกต้องในกรณีที่มีประเด็นเฉพาะหรือมีความซับซ้อนในการปฏิบัติ

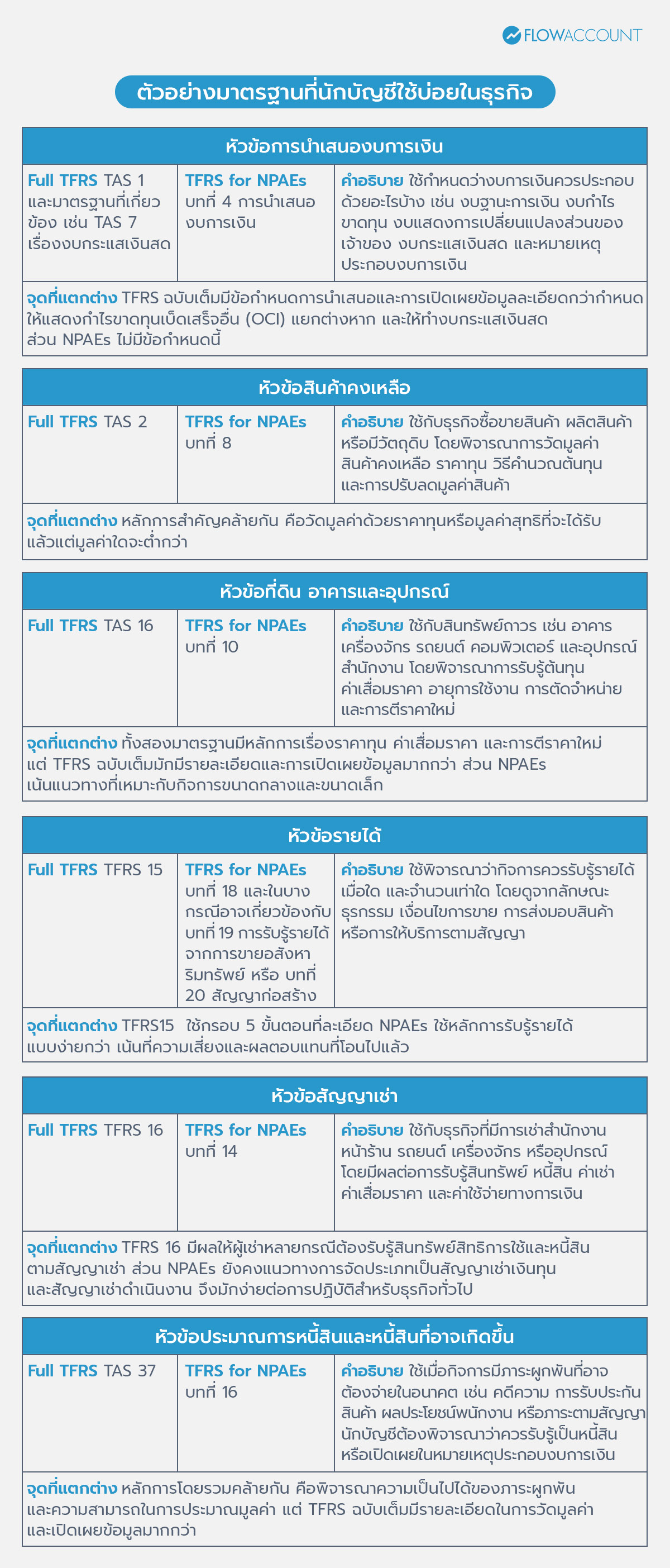

ตัวอย่างมาตรฐานที่นักบัญชีใช้บ่อยในธุรกิจ

ในการทำงานจริง นักบัญชีอาจไม่ได้เปิดมาตรฐานทุกฉบับทุกวัน แต่จะมีบางเรื่องที่เจอบ่อยและเกี่ยวข้องกับการปิดบัญชีของธุรกิจส่วนใหญ่ โดยมาตรฐานที่ใช้จะแตกต่างกันตามประเภทของกิจการว่าเป็นกิจการที่ใช้ TFRS ฉบับเต็ม หรือใช้ TFRS for NPAEs เช่น

ผลกระทบของ TFRS ต่อการทำงานของนักบัญชี

การประกาศใช้ TFRS ฉบับใหม่แต่ละครั้งไม่ได้กระทบแค่วิธีบันทึกบัญชี แต่ส่งผลต่อกระบวนการทำงานของนักบัญชีในหลายมิติ

- ตัวเลขในงบการเงินเปลี่ยน - มาตรฐานใหม่อาจทำให้ตัวเลขสินทรัพย์ หนี้สิน หรือกำไรเปลี่ยนแปลงอย่างมีนัยสำคัญ เช่น TFRS 16 ที่ทำให้หนี้สินในงบดุลเพิ่มขึ้นจากการนำสัญญาเช่ามาบันทึก

- ต้องการข้อมูลเพิ่มขึ้น - TFRS มักกำหนดให้ต้องเปิดเผยข้อมูลในหมายเหตุประกอบงบการเงินมากขึ้น นักบัญชีจึงต้องรวบรวมและจัดเก็บข้อมูลให้ครบถ้วนตลอดปี

- ประสานงานกับฝ่ายอื่นมากขึ้น - การประเมินมูลค่ายุติธรรม การคำนวณประมาณการ หรือการทบทวนสัญญา ล้วนต้องทำงานร่วมกับฝ่ายกฎหมาย ฝ่ายการเงิน และผู้บริหาร ไม่ใช่แค่งานของแผนกบัญชีอย่างเดียว

- ต้องอัปเดตความรู้อยู่เสมอ - TFRS มีการปรับปรุงและออกฉบับใหม่อยู่เรื่อย ๆ นักบัญชีที่หยุดเรียนรู้อาจเสี่ยงจัดทำงบการเงินผิดพลาดโดยไม่รู้ตัว

ความท้าทายที่นักบัญชีมักเจอเมื่อต้องใช้ TFRS

แม้ TFRS จะมีประโยชน์มาก แต่ในทางปฏิบัติก็มีความท้าทายที่นักบัญชีมักเจอเป็นประจำ

- ภาษาและเนื้อหาที่ซับซ้อน - มาตรฐานหลายฉบับเขียนด้วยภาษาเทคนิคที่ต้องตีความ และบางครั้งการตีความที่ต่างกันก็นำไปสู่การบันทึกบัญชีที่ต่างกัน

- การประเมินมูลค่ายุติธรรม - TFRS หลายฉบับกำหนดให้วัดมูลค่าสินทรัพย์หรือหนี้สินด้วยมูลค่ายุติธรรม ซึ่งต้องอาศัยการประมาณการและดุลยพินิจที่มีความเสี่ยงต่อความคลาดเคลื่อน

- ข้อมูลไม่ครบหรือไม่ทันเวลา - การปิดงบตาม TFRS ต้องการข้อมูลจากหลายแหล่ง ถ้าระบบข้อมูลของบริษัทไม่พร้อม นักบัญชีก็จะเสียเวลาตามรวบรวมข้อมูลมาก

- ทรัพยากรไม่เพียงพอในธุรกิจ SMEs - บริษัทขนาดเล็กมักไม่มีทีมบัญชีขนาดใหญ่ นักบัญชีคนเดียวอาจต้องรับผิดชอบทั้งงานประจำและการปรับใช้มาตรฐานใหม่ในเวลาเดียวกัน

FlowAccount ช่วยจัดการข้อมูลทางบัญชีให้เป็นระบบมากขึ้น

แม้การจัดทำบัญชีให้สอดคล้องกับ TFRS จะต้องอาศัยความรู้ ความเข้าใจ และดุลยพินิจของนักบัญชี แต่การมีระบบบัญชีที่ดีจะช่วยให้การเก็บข้อมูลและการตรวจสอบรายการทางการเงินทำได้ง่ายขึ้น FlowAccount ช่วยให้นักบัญชีและผู้ประกอบการจัดเก็บเอกสารทางธุรกิจได้เป็นระเบียบมากขึ้น เช่น ใบเสนอราคา ใบแจ้งหนี้ ใบกำกับภาษี ใบเสร็จรับเงิน รายรับ รายจ่าย และข้อมูลลูกหนี้เจ้าหนี้ ซึ่งเป็นข้อมูลพื้นฐานสำคัญที่ต้องใช้ประกอบการบันทึกบัญชีและการจัดทำงบการเงิน

นอกจากนี้ FlowAccount ยังช่วยเชื่อมโยงการทำงานจากเอกสารธุรกิจไปสู่การบันทึกบัญชีได้เป็นระบบมากขึ้น โดยมีการผูกผังบัญชีและการลงบันทึกบัญชีตามหลักการรายงานทางการเงินให้โดยอัตโนมัติ ช่วยลดภาระงานซ้ำซ้อน ลดโอกาสเกิดข้อผิดพลาดจากการบันทึกข้อมูลด้วยมือ และช่วยให้นักบัญชีมีเวลามากขึ้นในการตรวจสอบ วิเคราะห์ และให้คำแนะนำเชิงธุรกิจกับผู้ประกอบการ

สำหรับธุรกิจ SME การใช้ระบบบัญชีออนไลน์อย่าง FlowAccount จึงไม่ใช่แค่ช่วยออกเอกสารหรือบันทึกรายการเท่านั้น แต่ยังช่วยสร้างพื้นฐานข้อมูลที่ดี เพื่อให้นักบัญชีสามารถนำไปต่อยอดในการจัดทำบัญชีและรายงานทางการเงินได้อย่างน่าเชื่อถือมากขึ้น

อีกหนึ่งส่วนที่ช่วยสนับสนุนนักบัญชีคือ Blog และแหล่งความรู้จาก FlowAccount ที่มีบทความอัปเดตเกี่ยวกับบัญชี ภาษี และการบริหารธุรกิจอย่างต่อเนื่อง ทำให้นักบัญชีและผู้ประกอบการสามารถติดตามความรู้ที่เกี่ยวข้องกับงานบัญชีได้ง่ายขึ้น และนำไปปรับใช้กับการทำงานจริงได้อย่างเหมาะสม

TFRS หรือมาตรฐานการรายงานทางการเงินของไทย ที่เป็น "กฎกลาง" ที่ช่วยให้งบการเงินของกิจการมีความถูกต้อง น่าเชื่อถือ และเปรียบเทียบได้ นักบัญชีจึงควรเข้าใจหลักการของ TFRS ไม่ใช่เพียงเพื่อให้บันทึกบัญชีได้ถูกต้อง แต่เพื่อให้สามารถวิเคราะห์ธุรกรรม จัดทำงบการเงิน และสื่อสารข้อมูลทางการเงินได้อย่างมีคุณภาพ

สำหรับกิจการแต่ละประเภท มาตรฐานที่ใช้ก็อาจแตกต่างกัน เช่น กิจการที่มีส่วนได้เสียสาธารณะอาจใช้ TFRS for PAEs ส่วนกิจการทั่วไปหรือ SME จำนวนมากอาจใช้ TFRS for NPAEs ดังนั้น นักบัญชีควรพิจารณาให้ชัดเจนว่ากิจการของตนอยู่ในกลุ่มใด และต้องใช้มาตรฐานใดในการจัดทำงบการเงิน

ยิ่งนักบัญชีเข้าใจ TFRS มากเท่าไร ก็ยิ่งช่วยให้การทำบัญชีมีคุณภาพมากขึ้น ลดความเสี่ยงจากการบันทึกบัญชีผิดพลาด และเพิ่มความน่าเชื่อถือให้กับงบการเงินของกิจการได้มากขึ้น สิ่งสำคัญคือต้องอัปเดตความรู้อยู่เสมอ เข้าใจว่ามาตรฐานแต่ละฉบับส่งผลต่อธุรกิจอย่างไร และเลือกใช้เครื่องมือที่ช่วยให้การจัดการข้อมูลทางการเงินทำได้อย่างแม่นยำและมีประสิทธิภาพ

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ TFRS คือ

1. TFRS คืออะไร?

ตอบ: TFRS คือมาตรฐานการรายงานทางการเงินของไทย (Thai Financial Reporting Standards) ซึ่งกำหนดหลักเกณฑ์ว่าธุรกิจควรบันทึก รับรู้ วัดมูลค่า และเปิดเผยข้อมูลทางการเงินในงบการเงินอย่างไร

2. TFRS ย่อมาจากอะไร?

ตอบ: TFRS ย่อมาจาก Thai Financial Reporting Standards หรือในภาษาไทยเรียกว่า มาตรฐานการรายงานทางการเงิน กำหนดโดยสภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ (TFAC)

3. TFRS มีกี่ฉบับ?

ตอบ: จำนวนฉบับของ TFRS อาจมีการเปลี่ยนแปลงตามการออกมาตรฐานใหม่ การปรับปรุงมาตรฐานเดิม หรือการตีความเพิ่มเติมในแต่ละปี นักบัญชีจึงควรตรวจสอบจากประกาศล่าสุดของสภาวิชาชีพบัญชีเป็นหลัก เพื่อให้ใช้มาตรฐานฉบับที่ถูกต้องและเป็นปัจจุบัน ได้ที่ มาตรฐานรายงานทางการเงินฉบับปรับปรุงปี 2569 (ปีหน้าและอนาคต)

4. นักบัญชีควรเตรียมตัวอย่างไรเมื่อต้องใช้ TFRS?

ตอบ: ควรเริ่มจากการทำความเข้าใจว่าธุรกิจที่ดูแลอยู่ในระดับไหนและต้องใช้ TFRS ชุดใด จากนั้นติดตามการประกาศมาตรฐานใหม่จากสภาวิชาชีพบัญชีอย่างสม่ำเสมอ เข้าอบรมหรือหาความรู้เพิ่มเติมเมื่อมีมาตรฐานฉบับใหม่บังคับใช้ และจัดระบบข้อมูลในองค์กรให้พร้อมรองรับข้อกำหนดในการเปิดเผยข้อมูล

5. ธุรกิจอะไรที่ต้องใช้ TFRS บ้าง?

ตอบ: โดยหลักแล้วทุกธุรกิจที่จดทะเบียนในประเทศไทยต้องจัดทำงบการเงินตามมาตรฐานที่เกี่ยวข้อง โดยบริษัทจดทะเบียนในตลาดหลักทรัพย์ สถาบันการเงิน และบริษัทประกันภัยต้องใช้ Full TFRS ส่วนบริษัทจำกัดและห้างหุ้นส่วนทั่วไปสามารถใช้ TFRS for NPAEs ได้

About Author

วิทยากรด้านบัญชีและภาษีเบื้องต้น ตำแหน่งปัจจุบัน Senior Product Specialist ให้ความรู้ด้านการใช้งานโปรแกรมบัญชีออนไลน์ FlowAccount และเป็นผู้ทำบัญชีอิสระ โดยมีประสบการณ์ในการเป็น Risk Assurance Manager ทำหน้าที่การให้คำปรึกษา วางระบบและตรวจสอบการควบคุมภายในของบริษัทเอกชน และ เป็น Senior Associate Auditor มีประสบการณ์การตรวจสอบบัญชีบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ที่ Big 4 ทำให้สามารถถ่ายทอดความรู้ด้านบัญชีและภาษีอย่างเข้าใจง่าย และเชื่อมโยงกับการบริหารธุรกิจได้จริง