แต่รู้หรือไม่ ธนาคารไม่ได้ตัดสินใจให้สินเชื่อเงินกู้จากเหตุผลในการกู้ แต่พิจารณาจาก “ความสามารถในการชำระหนี้” และเอกสารที่สะท้อนเรื่องนี้ชัดที่สุดคือ สเตทเม้น (Bank Statement)

บทความนี้ จะพาทุกคนไปทำความเข้าใจว่าสเตทเม้นคืออะไร? สเตทเม้นสำคัญอย่างไรต่อการอนุมัติสินเชื่อ? และถ้าผู้ประกอบการอยากขอสินเชื่อให้ผ่านควรเตรียมสเตทเม้นอย่างไรดี? เพื่อเป็น “ประตู” สู่โอกาสการเติบโตทางธุรกิจได้อย่างแท้จริง

สเตทเม้น (Bank Statement) คืออะไร ?

สเตทเม้น (Bank Statement) หรือ รายการเดินบัญชีธนาคาร คือ เอกสารสรุปรายการเงินเข้า–ออกในบัญชีธนาคารตามช่วงเวลาที่กำหนด เช่น 3 เดือน 6 เดือน หรือ 12 เดือนย้อนหลัง

ในเอกสารจะประกอบด้วย:

- ยอดเงินต้นงวด

- รายการเงินเข้า (Credit)

- รายการเงินออก (Debit)

- ยอดคงเหลือปลายงวด

พูดง่าย ๆ สเตทเม้น คือ “ประวัติการเงิน” ของเรา ด้วยเหตุผลนี้ธนาคารจึงใช้สเตทเม้นเป็นหลักฐาน ในการวิเคราะห์กระแสเงินสดและพฤติกรรมการเงินย้อนหลังก่อนที่จะอนุมัติสินเชื่อ

สเตทเม้นสำคัญอย่างไร?

สเตทเม้นมีบทบาทสำคัญในการที่ธนาคารใช้ประเมินความเสี่ยงของธุรกิจ ดังนี้

- มีรายได้เฉลี่ยต่อเดือนเท่าไร ธนาคารไม่ได้ดูแค่รายได้เดือนล่าสุด แต่ดูแนวโน้มรายได้ย้อนหลังด้วย

- รายได้สม่ำเสมอหรือไม่ รายได้บางเดือนสูง บางเดือนหายไปเลย แบบนี้เสี่ยงที่จะจ่ายชำระหนี้บ้างเดือนไม่ได้

- เงินเข้าแล้วเหลือไหม ถ้าเงินเข้าแล้วออกในจำนวนเกือบเท่ากันทุกเดือน แปลว่ากระแสเงินสดตึงตัวมาก

- มีภาระผ่อนอะไรอยู่แล้วบ้าง ยอดตัดบัญชีรายเดือนจะสะท้อนภาระหนี้ที่กิจการมีอยู่ เช่น ค่าประกัน ค่าดอกเบี้ยและสินเชื่ออื่นๆ

- พฤติกรรมหมุนเงินผิดปกติไหม เช่น โอนเงินเข้า–ออก ก้อนเท่ากันในวันเดียวกันหลายครั้งเพื่อตกแต่งบัญชี

ด้วยเหตุผลเหล่านี้ จึงสรุปได้ว่า สเตทเม้นมีความสำคัญมากสำหรับธนาคารในการประเมินความเสี่ยงธุรกิจ ในแง่รายได้ วินัยทางการเงิน และความสามารถในการชำระหนี้ของกิจการ

ข้อมูลอะไรบ้าง ที่ต้องมีบนสเตทเม้น

สเตทเม้นที่ถูกต้องและใช้ยื่นขอสินเชื่อได้ ต้องมีข้อมูลครบถ้วน ชัดเจน และตรวจสอบได้ ดังนี้

- ข้อมูลเจ้าของบัญชี ชื่อ–นามสกุลหรือชื่อบริษัท เลขที่บัญชี และประเภทบัญชี เพื่อยืนยันว่าเป็นบัญชีของผู้ยื่นจริง

- ช่วงวันที่ของรายงาน ระบุชัดว่าเป็นรายการตั้งแต่วันที่ใดถึงวันที่ใด และต้องต่อเนื่องตามที่ขอ (เช่น ย้อนหลัง 6 เดือน)

- ยอดต้นงวด (Beginning Balance) ยอดเงินคงเหลือยกมาจากรอบก่อนหน้า ใช้เป็นจุดเริ่มต้นของการคำนวณ

- รายละเอียดรายการเคลื่อนไหว แสดงวันที่ทำรายการ รายละเอียดธุรกรรม จำนวนเงินเข้า (Credit) เงินออก (Debit) และยอดคงเหลือหลังแต่ละรายการ

- ยอดคงเหลือปลายงวด (Ending Balance) แสดงฐานะเงินในบัญชี ณ สิ้นรอบบัญชี

- การรับรองจากธนาคาร (กรณียื่นสินเชื่อ) เช่น ตราประทับ ลายเซ็นรับรอง หรือไฟล์ e-Statement ที่ออกจากระบบธนาคารโดยตรง

หากข้อมูลไม่ครบถ้วน หรือช่วงเวลาไม่ต่อเนื่อง อาจทำให้เสียเวลาในการขออนุมัติสินเชื่อได้ เช่น หากธนาคารขอสเตทเม้นย้อนหลัง 6 เดือน แต่เอกสารที่ยื่นขาดไป 1 เดือน ธนาคารอาจขอเอกสารใหม่ทันที เพราะไม่สามารถวิเคราะห์ภาพรวมธุรกิจได้ครบถ้วน

สเตทเม้นที่ดีควรประกอบด้วยอะไรบ้าง?

สเตทเม้นที่ดีในมุมมองของการขอสินเชื่อ อาจไม่จำเป็นต้องมียอดเงินสูงมาก แต่ควรมีลักษณะดังนี้

- รายได้สม่ำเสมอและตรวจสอบได้ มีเงินเข้าเป็นประจำ แหล่งที่มาชัดเจน ไม่ขึ้นลงผิดปกติ

- กระแสเงินสดเป็นบวก เงินเข้าเฉลี่ยมากกว่าเงินออก

- ปลายเดือนควรมีเงินเหลือ ไม่ใกล้ศูนย์หรือเฉียดติดลบบ่อย

- ธุรกรรมสอดคล้องกับอาชีพ ไม่มีการหมุนเงินสร้างยอด เช่น หากเป็นธุรกิจร้านตัดผม ยอดรายได้ควรจะเป็นหลักร้อยหรือพันหลายๆ รายการ ไม่ใช่หลักแสนหรือล้าน

- สะท้อนกำลังผ่อนชำระหนี้ได้จริง หลังหักค่าใช้จ่ายและภาระหนี้เดิม ยังมีเงินพอรับภาระใหม่

สเตทเม้นแบบไหนที่ลดโอกาสผ่านการพิจารณาสินเชื่อ

เหมือนกับคนทั่วไปที่พิจารณาให้เงินกู้กับใครสักคน ถ้าเรากลัวว่าผู้กู้จะไม่จ่ายเงินต้นและดอกเบี้ยคืน ก็มักจะตัดไฟเสียแต่ต้นลม คือ ไม่ยอมให้กู้ตั้งแต่แรก ธนาคารเองก็เช่นกัน เมื่อสเตทเม้นเดินบัญชีของกิจการมีรายการที่น่าสงสัยเกี่ยวความมั่นคงและน่าเชื่อถือทางการเงินแล้วล่ะก็ มักจะถูกตัดคะแนนไม่ให้ผ่านการอนุมัติสินเชื่อ ดังนี้

- เงินเข้า–ออกจำนวนเท่ากันภายในวันเดียวกันบ่อย ๆ

- ยอดเงินคงเหลือต่ำมากเกือบทุกวัน

- มีการดึงเงินสดออกทันทีหลังเงินเข้า

- มีเช็คคืนหรือหักบัญชีไม่ผ่าน

- รายได้ไม่สม่ำเสมออย่างมาก

ถ้าเจอสถานการณ์แบบนี้ ธนาคารอาจตีความว่า “ความสามารถในการชำระหนี้ไม่มั่นคง”

เคล็ดลับเทคนิคเดินสเตทเม้นอย่างไรให้ขอสินเชื่อผ่านฉลุย

- ใช้บัญชีเดียวเป็นหลักในการรับรายได้

- หลีกเลี่ยงการหมุนเงินสร้างภาพ โดยเฉพาะอย่างยิ่งช่วงเวลาก่อนยื่นขอกู้

- พยายามให้ยอดคงเหลือในบัญชีเฉลี่ยสูงพอสมควร

- อย่าให้บัญชีติดลบบ่อยๆ

- เตรียมสเตทเม้นย้อนหลังอย่างน้อย 6 เดือน

ที่สำคัญที่สุด คือ ทำธุรกิจให้มีกระแสเงินสดจริง ไม่ใช่แค่ตัวเลขสวยในงบกำไรขาดทุน เพราะสุดท้ายแล้วการรายงานยอดขายที่สวยหรู อาจไม่สู้ความสามารถในการชำระเงินจากกระแสเงินสดจริงๆ ของกิจการ

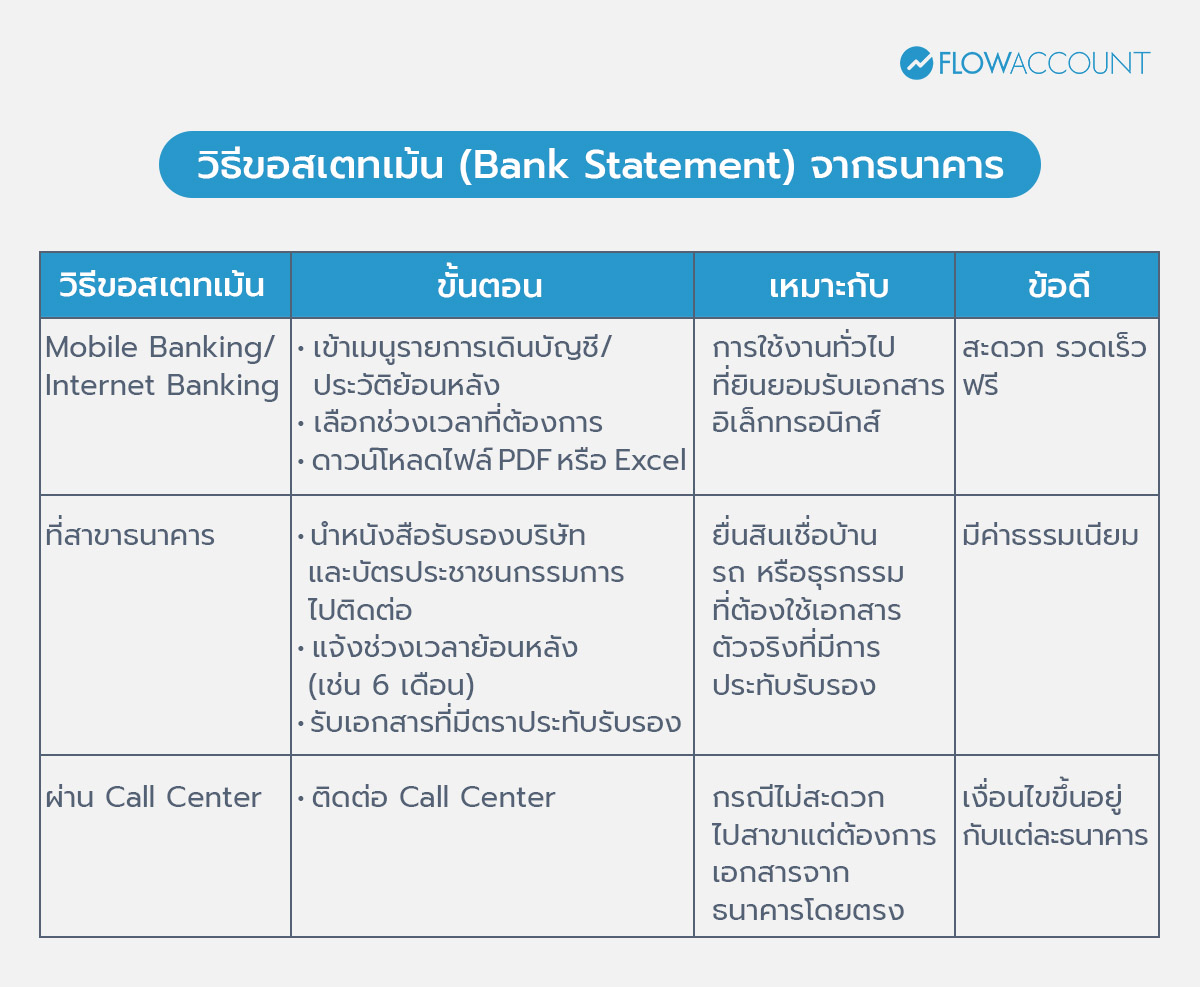

วิธีขอสเตทเม้น (Bank Statement) จากธนาคาร

ในปัจจุบัน การขอสเตทเม้นสามารถทำได้หลายช่องทาง ได้แก่

ถ้าใช้ยื่นสินเชื่อ แนะนำให้เช็กก่อนว่า “ธนาคารผู้ให้กู้” ต้องการเอกสารแบบรับรองหรือไม่ เพราะบางกรณี e-Statement จากแอปอาจยังไม่เพียงพอ

หลายธุรกิจมีกำไรในงบกำไรขาดทุน แต่ยื่นขอสินเชื่อไม่ผ่าน เพราะไม่เดินบัญชีผ่าน Bank Statement และไม่มีการทำบัญชีอย่างเป็นระบบ FlowAccount Bank Reconcile คือ ฟังก์ชั่นกระทบยอดธนาคาร ที่เป็นตัวช่วยกระทบยอดบัญชีธนาคารหลายรายการอย่างอัตโนมัติ ช่วยให้บันทึกข้อมูลรายรับ–รายจ่ายเป็นระบบ ตรวจสอบได้ และเพิ่มความน่าเชื่อถือเมื่อต้องใช้สเตทเม้นประกอบการขอสินเชื่อ

สินเชื่ออาจเป็นหนึ่งในเครื่องมือทางการเงินที่หลายคนเลือกใช้เมื่อต้องการขยายธุรกิจหรือเพิ่มสภาพคล่อง อย่างไรก็ตาม การพิจารณาอนุมัติสินเชื่อไม่ได้ขึ้นอยู่กับเหตุผลในการกู้อย่างเดียว แต่ขึ้นอยู่กับ “ความสามารถในการชำระหนี้” ซึ่งธนาคารจะประเมินจากตัวสเตทเม้น (Bank Statement) เป็นหลัก

ดังนั้น หากมีแผนจะยื่นขอสินเชื่อ สิ่งที่ควรให้ความสำคัญไม่ใช่แค่การเตรียมเอกสารให้ครบแต่คือ “คุณภาพของสเตทเม้น” เพราะถือเป็นภาพสะท้อนความสม่ำเสมอของรายรับ–รายจ่าย และความมั่นคงทางการเงินที่สถาบันการเงินใช้ประกอบการตัดสินใจโดยตรง

คำถามที่พบบ่อย (FAQs) เกี่ยวกับ สเตทเม้น (Bank Statement)

1. นอกจากสเตทเม้น (Bank Statement) ธนาคารดูเอกสารอะไรประกอบในการอนุมัติสินเชื่อ

ตอบ: ธนาคารจะดูความมั่นคงทางการเงิน และความสามารถในการจ่ายชำระเงินกู้ของกิจการผ่านสเตทเม้นย้อนหลัง และงบการเงินของบริษัท ประกอบกับฐานะการเงินของกรรมการ เจ้าของกิจการและทรัพย์สิน ความสามารถในการค้ำประกันเงินกู้ดังกล่าว

2. ควรใช้บัญชีรับ-จ่ายเงินธุรกิจ เป็นเดียวกับบัญชีส่วนตัวหรือไม่ เพราะอะไร?

ตอบ: ควรแยกบัญชีธุรกิจกับบัญชีส่วนตัวให้ชัดเจน เพื่อให้รายได้–รายจ่ายโปร่งใส วิเคราะห์ง่าย และเพิ่มความน่าเชื่อถือในการยื่นของเงินกู้

3. รายได้ไม่เท่ากันทุกเดือน จะกู้ยากไหม?

ตอบ: ไม่จำเป็นต้องเท่ากันทุกเดือน แต่ควรมีความต่อเนื่อง และเฉลี่ยแล้วมีกระแสเงินสดเพียงพอรองรับภาระผ่อนจ่ายเงินกู้และดอกเบี้ย

4. ต้องใช้สเตทเม้นย้อนหลังนานแค่ไหน?

ตอบ: โดยทั่วไปธนาคารขอย้อนหลัง 3–6 เดือน บางประเภทสินเชื่ออาจขอ 12 เดือน ขึ้นอยู่กับนโยบายแต่ละธนาคาร

5. ใช้สเตทเม้นจากแอปธนาคารได้ไหม?

ตอบ: ได้ในบางกรณี แต่บางครั้งอาจต้องใช้เอกสารที่มีการรับรองเพิ่มเติม

6. เงินเข้าก้อนใหญ่ก่อนยื่นกู้ช่วยให้ผ่านง่ายขึ้นไหม?

ตอบ: ไม่เสมอไป ธนาคารจะดูความสม่ำเสมอระยะยาวของกิจการ มากกว่ารายได้ก้อนใหญ่ชั่วคราวก่อนยื่นขอเงินกู้

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่