เช็ดยังคงถูกใช้อยู่ ไม่ใช่เพียงเพราะช่วยลดความเสี่ยงจากการถือเงินสดจำนวนมาก แต่เพราะ “เช็ค” เป็นเอกสารทางการเงินที่สามารถใช้เป็นหลักฐานได้ทั้งทางบัญชีและกฎหมาย ทำให้สามารถตรวจสอบเส้นทางการชำระเงินได้อย่างชัดเจน นอกจากนี้ เช็คยังช่วยให้ธุรกิจสามารถวางแผนการเงินและควบคุมกระแสเงินสดได้ดียิ่งขึ้น โดยเฉพาะในกรณีที่มีการใช้ “เช็คลงวันที่ล่วงหน้า” ซึ่งช่วยให้ทั้งผู้จ่ายและผู้รับสามารถบริหารจัดการเงินได้อย่างมีระบบมากขึ้น

เช็ค คืออะไร?

เช็ค (Cheque) คือ เอกสารตราสารซึ่งบุคคลที่เรียกว่า “ผู้สั่งจ่าย” สั่งให้ธนาคารจ่ายเงินจำนวนหนึ่งเมื่อทวงถามให้แก่บุคคลหนึ่ง หรือให้ใช้ตามคำสั่งของบุคคลอีกคนหนึ่ง เรียกว่า “ผู้รับเงิน”

พูดง่าย ๆ ก็คือ “เช็ค” เป็นเครื่องมือชำระเงินอย่างหนึ่งที่ใช้แทนการถือเงินสด โดยเมื่อผู้รับนำเช็คไปฝากหรือขึ้นเงินกับธนาคาร ธนาคารจะดำเนินการจ่ายเงินตามจำนวนที่ระบุไว้ในเช็คตามเงื่อนไขที่ถูกต้องและมีกำหนดเวลาชัดเจน

เช็คจึงเป็นวิธีการจ่ายเงินที่นิยมในภาคธุรกิจ เพราะให้ความมั่นใจ ตรวจสอบได้ และสร้างหลักฐานทางบัญชีที่ชัดเจนกว่าการใช้เงินสดทั่วไป.

ประเภทของเช็ค มีอะไรบ้าง?

เช็คสามารถออกในนามบุคคลธรรมดา หรือแบบนิติบุคคลก็ได้ โดยประเภทของเช็คแบ่งตามลักษณะของการใช้งานได้ 6 ประเภท ดังนี้

1. เช็คเงินสด หรือผู้ถือ (Cash or Bearer’s cheque)

เช็คเงินสด คือ เช็คที่มีคำว่า “เงินสด” แทนชื่อผู้รับเงิน โดยสามารถนำเช็คประเภทนี้ไปเบิกเงินสดจากธนาคารได้ทันที ไม่ว่าจะเป็นใคร แต่ผู้สั่งจ่ายเช็คจะต้องมีบัญชีธนาคารเดียวกันกับธนาคารที่เป็นผู้ออกเช็คเงินสด แต่หากเงินในบัญชีของผู้สั่งจ่ายเช็คไม่เพียงพอ เมื่อผู้รับเงินจะไปเบิกเงินด้วยเช็คเงินสดใบดังกล่าว ทางธนาคารจะตีว่าเช็คเด้ง ส่งผลให้ผู้สั่งจ่ายเช็คจะมีความผิดทางกฎหมาย

2. เช็คระบุชื่อผู้รับเงิน (Order’s cheque)

คือ เช็คที่จะต้องระบุชื่อผู้รับเงินชัดเจน เช่น “จ่ายให้ บริษัท เอ บี ซี จำกัด” ผู้ที่สามารถนำไปขึ้นเงินได้จะต้องเป็นบุคคลตามชื่อบนเช็คเท่านั้น แต่หากผู้รับเงินอยากจะโอนเช็คใบนี้ให้ผู้อื่นเบิกเงินสดให้แทน จะต้องเซ็นชื่อกำกับที่หลังเช็ค เรียกว่า “สลักหลังเช็ค” ก่อน ผู้สั่งจ่ายเช็คและผู้รับเงินจะต้องมีบัญชีธนาคารเดียวกันกับธนาคารที่เป็นผู้ออกเช็ค

3. แคชเชียร์เช็ค (Cashier’s cheque)

แคชเชียร์เช็ค คือ เช็คที่ผู้สั่งจ่ายจะต้องจ่ายเงินสดให้กับทางธนาคารก่อน เพื่อที่ธนาคารจะเป็นผู้ออกแคชเชียร์เช็คให้ แล้วค่อยนำเช็คนั้นไปให้แก่ผู้รับเงิน และเช็คประเภทนี้จะต้องระบุจำนวนเงิน และชื่อผู้รับเงินชัดเจนจากทางธนาคาร สำหรับแคชเชียร์เช็คจะมีความเสี่ยงน้อยถ้าเทียบกับเช็คเงินสด เพราะผู้รับเงินจะได้รับเงินแน่นอน ไม่มีโอกาสที่จะเป็นเช็คเด้ง

4.เช็คของขวัญ (Gift cheque)

เช็คของขวัญ คือ เช็คที่นิยมซื้อให้เป็นของขวัญแก่ผู้อื่นในโอกาสพิเศษ โดยเราจะต้องจ่ายเงินสดให้กับทางธนาคารพร้อมจ่ายค่าธรรมเนียมก่อน เมื่อเสร็จเรียบร้อยเราจะได้เช็คของขวัญไปมอบให้แก่ผู้รับเงิน โดยเช็คของขวัญนี้ สามารถระบุสั่งจ่ายเป็น “ชื่อผู้รับเงิน” หรือระบุเป็น “เงินสด” ตามความต้องการของผู้ซื้อเช็คของขวัญได้

5.เช็คเดินทาง (Traveller’s cheque)

เช็คเดินทาง คือ เช็คที่ผู้เดินทางนำหลักฐานการเดินทาง เช่น ตั๋วเครื่องบิน หรือพาสปอร์ตมาขอซื้อเช็คการเดินทางจากธนาคาร เพื่อไปขึ้นเงินสดที่ต่างประเทศ หรือใช้จ่ายแทนเงินสด

6.ดราฟต์ (Draft)

คือ ตั๋วแลกเงินสด แต่จะแตกต่างกับแคชเชียร์เช็คและเช็คเงินสด ตรงที่ผู้ซื้อดราฟต์ต้องเสียค่าธรรมเนียมการซื้อตามราคาบนหน้าดราฟต์ เช่น หนึ่งหมื่นแรกจะมีค่าธรรมเนียม 10 บาท หมื่นต่อไปอาจมีค่าธรรมเนียมหมื่นละ 5 บาท เป็นต้น ดราฟต์เช็คมีข้อดีตรงที่ผู้รับเงินจะไม่ต้องเสียค่าธรรมเนียม

การโอนเช็คและการสลักหลังเช็ค

การโอนเช็ค

การโอนเช็ค คือ การโอนกรรมสิทธิ์ของเช็คจากผู้รับเงินคนหนึ่งไปยังอีกคนหนึ่ง โดยการโอนเช็คแบ่งตามประเภทเช็คได้ 2 แบบ ดังนี้

- เช็คเงินสดหรือผู้ถือ: สามารถโอนเปลี่ยนมือได้โดยการส่งมอบเช็คให้แก่ผู้รับ โดยไม่จำเป็นต้องมีการสลักหลังเหมือนอย่างเช็คระบุชื่อ

- เช็คระบุชื่อผู้รับเงิน: สามารถโอนเปลี่ยนมือได้โดยการสลักหลังส่งมอบให้แก่ผู้รับโอน

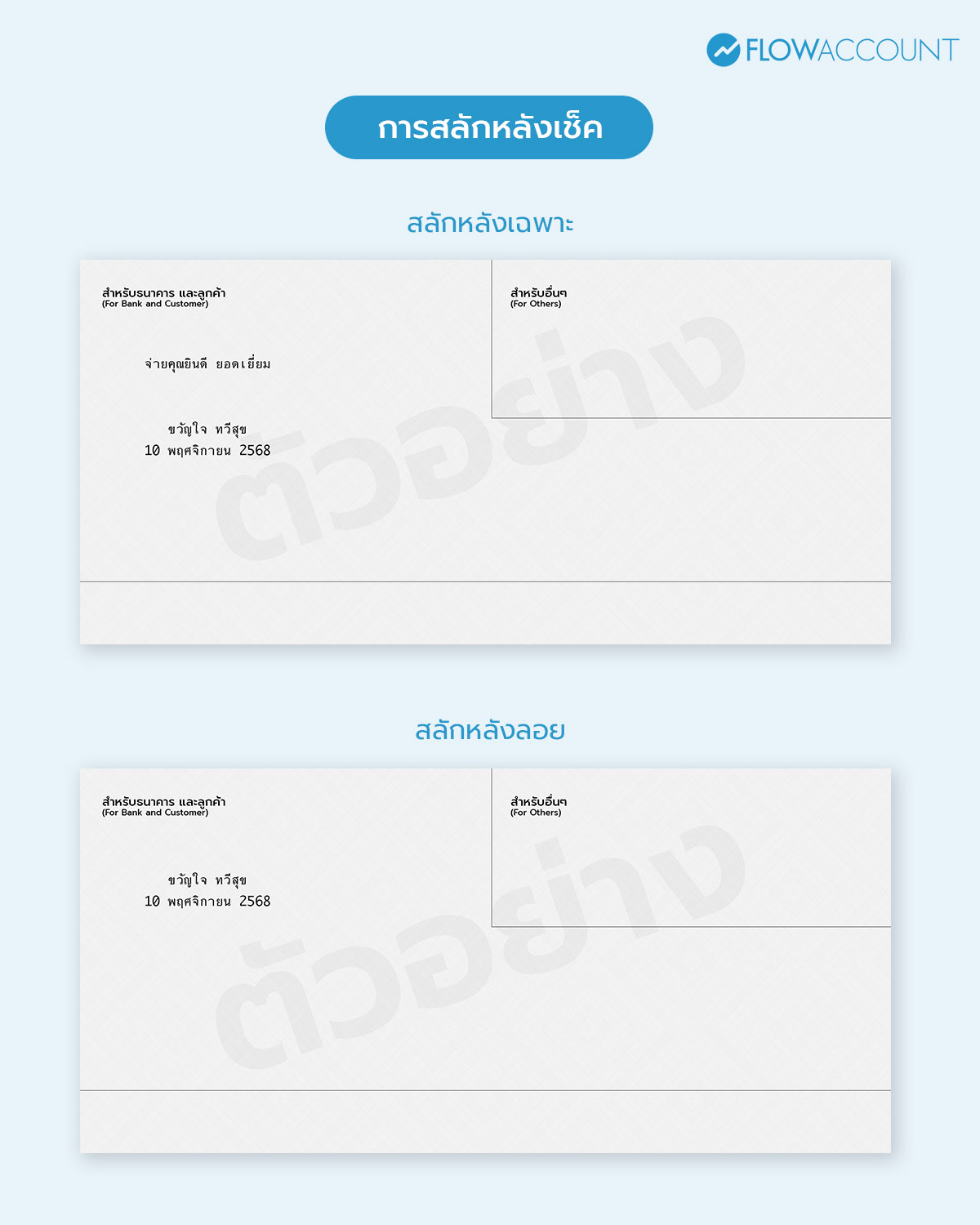

การสลักหลังเช็ค

การเขียนข้อความพร้อมกับการลงลายมือชื่อ หรือ การลงลายมือชื่ออย่างเดียวที่ด้านหลังของเช็คเพื่อแสดงถึงการโอนเช็คนั้น การสลักหลัง มี 2 แบบ ดังนี้

- สลักหลังเฉพาะ คือ การสลักหลังเช็คโดยระบุชื่อผู้รับโอนไว้ด้วย พร้อมลงลายมือชื่อผู้สลักหลัง เช่น นายเอต้องการโอนเช็คให้นางบี นายเอจึงสลักหลังว่า “โอนให้นางบี และลงลายชื่อนายเอ” แล้วส่งมอบเช็คนั้นให้นางบี ก็ถือว่าเสร็จสมบูรณ์ตามกฎหมายแล้ว

- สลักหลังลอย คือ การสลักหลังโดยลงลายมือชื่อผู้สลักเพียงอย่างเดียว ไม่ได้ระบุชื่อผู้รับโอนไว้ด้วย เช่น ถ้านายเอต้องการโอนเช็คให้นางบี นายเอเพียง “ลงลายมือชื่อที่ด้านหลังเช็ค” แล้วส่งมอบให้นางบี ก็ถือว่าเสร็จอันสมบูรณ์เช่นกัน

ข้อดี-ข้อจำกัดของการใช้เช็ค

ข้อดีของการใช้เช็ค

- มีความปลอดภัยมากกว่าการจ่ายชำระด้วยเงินสด

- มีหลักฐานการชำระเงินชัดเจน สามารถตรวจสอบรายการย้อนหลังได้ง่าย

- สามารถบริหารเงินสดในกิจการได้ เพื่อให้กิจการมีสภาพคล่องในการหมุนเวียน สามารถจัดสรรเงินสดที่มีอยู่ เพื่อนำไปใช้ในส่วนที่จำเป็นก่อน

ข้อจำกัดของการใช้เช็ค

- มีความเสี่ยงเรื่องเช็คเด้งจากหลายสาเหตุ

- เช็คมีอายุ 6 เดือน นับจากวันที่สั่งจ่าย หากไม่นำไปขึ้นเงินภายในระยะเวลาที่กำหนด จะถือว่าเช็คหมดอายุ

- มีความความยุ่งยากในการจัดการ ต้องตรวจสอบเอกสารอย่างรอบคอบ ทั้งลายเซ็นและจำนวนเงินให้ถูกต้องตรงกัน

วิธีการเขียนเช็คที่ถูกต้อง

การกรอกข้อมูลในเช็คควรทำอย่างรอบคอบ เพราะหากระบุผิดแม้เพียงเล็กน้อยอาจทำให้เช็คนั้นไม่สามารถขึ้นเงินได้ และถูกปฏิเสธจากธนาคาร โดยต้องเขียนรายละเอียดที่ต้องระบุให้ครบถ้วน ดังนี้

- วันที่สั่งจ่าย: เช็คมีอายุไม่เกิน 6 เดือน นับตั้งแต่วันที่สั่งจ่าย

- ชื่อผู้รับเงิน: ต้องสะกดให้ถูกต้อง

- จำนวนเงินที่เป็นตัวเลขและตัวหนังสือ: ต้องระบุให้ตรงกัน

- ลายมือชื่อผู้สั่งจ่าย: ต้องตรงกับที่แจ้งไว้กับธนาคาร

ข้อควรระวังในการเขียนเช็ค

- การแก้ไขข้อความบนเช็ค ไม่ควรใช้น้ำยาลบคำผิด ให้ใช้วิธีขีดฆ่าข้อความที่ต้องการแก้ไข และเซ็นชื่อกำกับการแก้ไข

- ควรกรอกตัวเลขจำนวนเงินให้ชิดกับสัญลักษณ์ “฿” ควรใช้ปากกาหมึกสีดำ หรือน้ำเงินเพื่อความชัดเจน

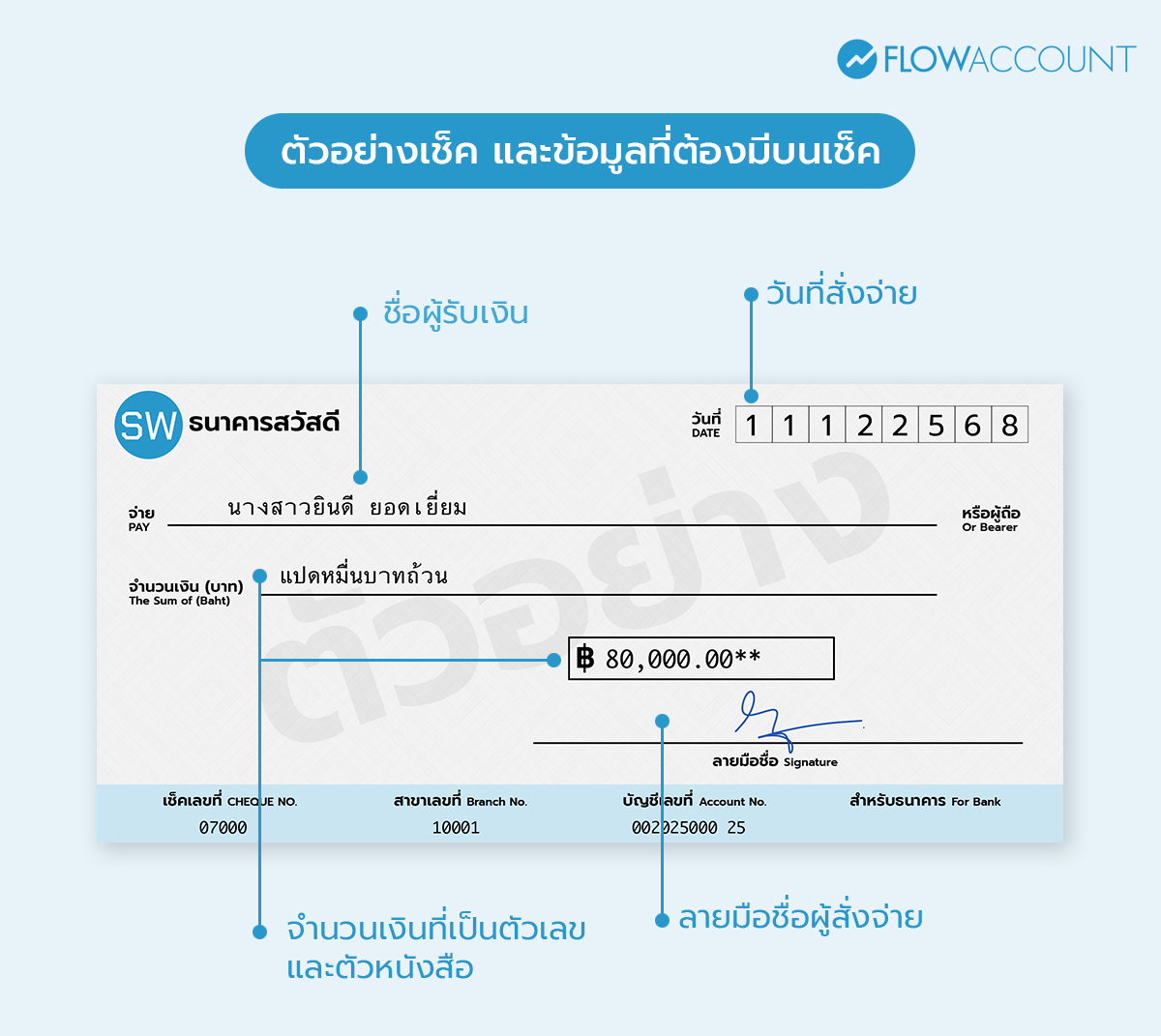

ตัวอย่างเช็ค และข้อมูลที่ต้องมีบนเช็ค

1. วันที่สั่งจ่าย

วันที่ระบุบนเช็ค ซึ่งใช้เป็นวันเริ่มนับอายุเช็ค โดยทั่วไปเช็คมีอายุ 6 เดือนนับจากวันที่สั่งจ่าย

2. ชื่อผู้รับเงิน

ระบุชื่อบุคคลหรือหน่วยงานที่ต้องการให้รับเงินจากเช็ค หากระบุว่า “ผู้ถือ” หมายความว่า ผู้ใดก็ตามที่ถือเช็คอยู่สามารถนำไปขึ้นเงินได้

3. จำนวนเงิน

ต้องระบุให้ตรงกันทั้ง “ตัวเลข” และ “ตัวอักษร”

4. ลายมือชื่อผู้สั่งจ่าย

ต้องตรงกับลายเซ็นตัวอย่างที่ฝากไว้กับธนาคาร หากไม่ตรง เช็คจะไม่สามารถขึ้นเงินได้

วิธีขึ้นเงินเช็ค และระยะเวลาในการขึ้นเงิน

เมื่อได้รับเช็คธนาคารมาแล้ว ผู้รับเช็คควรนำไปขึ้นเงินโดยเร็ว เพื่อป้องกันเช็คหมดอายุและรับเงินเข้าบัญชีทันตามกำหนด ปัจจุบันการขึ้นเงินเช็คทำได้ง่ายและรวดเร็วขึ้นมาก เพราะใช้ระบบ Imaged Cheque Clearing and Archive System (ICAS) ของธนาคารแห่งประเทศไทย ซึ่งใช้ภาพเช็คแทนการใช้ตัวเช็คจริง โดยใช้เวลาภายใน 1 วันทำการ โดยมีวิธีขึ้นเงินเช็ค ดังนี้

1.ตรวจสอบเช็คก่อนฝาก

ตรวจสอบชื่อผู้รับ จำนวนเงิน วันที่หน้าเช็ค และลายเซ็นผู้สั่งจ่ายให้ถูกต้องครบถ้วน

2.เตรียมเอกสารยืนยันตัวตน

- บุคคลธรรมดา: บัตรประชาชนสำหรับผู้ถือสัญชาติไทย หรือ หนังสือเดินทาง (Passport) สำหรับชาวต่างชาติ และ สมุดบัญชีธนาคาร

- นิติบุคคล: บัตรประชาชนของผู้นำเช็คเข้าธนาคาร

3.กรอกแบบฟอร์มและยื่นที่ธนาคาร

ธนาคารจะมีแบบฟอร์มให้กรอกเพิ่มเติมเพื่อยืนยันการขึ้นเช็ค เมื่อกรอกครบถ้วนแล้วให้นำไปยื่นพร้อมกับเช็ค และเอกสารต่าง ๆ ที่เคาน์เตอร์ธนาคาร

4.ธนาคารเข้าสู่กระบวนการเคลียร์เช็ค (ICAS)

ธนาคารจะสแกนภาพเช็คเข้าสู่ระบบกลางของธนาคารแห่งประเทศไทยเพื่อยืนยันข้อมูล

5.รอผลเคลียร์เช็คและรับเงินเข้าบัญชี หรือ เงินสด

โดยทั่วไปจะได้รับเงินภายใน 1 วันทำการ หากฝากเช็คก่อนเวลาตัดยอดของแต่ละธนาคาร ถ้าเป็นเช็คเงินสดจะได้รับเงินสดทันที

หมายเหตุ: เช็คเงินสดจะต้องไปขึ้นเงินที่ธนาคารเดียวกับบัญชีธนาคารผู้สั่งจ่ายเช็คเท่านั้น

เช็คแบบ A/C Payee Only ผู้รับเงินจะต้องเป็นคนที่ระบุตามหน้าเช็คและรับเป็นเงินโอนเข้าบัญชีได้อย่างเดียวเท่านั้น และไม่สามารถโอนสิทธิ์ให้คนอื่นได้

เช็คเด้งคืออะไร? เกิดจากอะไร และผู้สั่งจ่ายมีความผิดอย่างไรบ้าง

เช็คเด้ง คือ เช็คที่ธนาคารปฏิเสธการจ่ายเงินเมื่อผู้รับเช็คนำเช็คไปขึ้นเงินกับธนาคาร โดยสามารถเกิดได้จากหลายสาเหตุ ดังนี้

- บัญชีผู้จ่ายไม่มีเงินเพียงพอ: มีเงินในบัญชีน้อยกว่าจำนวนเงินที่ระบุในเช็ค

- เช็คหมดอายุ: เช็คมีอายุ 6 เดือนนับจากวันที่ระบุบนหน้าเช็ค

- ข้อมูลในเช็คผิดหรือไม่ครบถ้วน: เช่น ลายเซนต์ไม่ถูกต้อง, จำนวนเงินที่เป็นตัวเลขกับตัวหนังสือไม่ตรงกัน

- บัญชีถูกระงับหรือบัญชีถูกปิด

- มีการสั่งระงับการจ่ายเงิน

เช็คธนาคารยังคงเป็นช่องทางการชำระเงินที่สำคัญในหลายธุรกรรม โดยเฉพาะกรณีที่ต้องการหลักฐานชัดเจนและความน่าเชื่อถือระหว่างคู่ค้า แม้วิธีใช้จะไม่ซับซ้อน แต่จำเป็นต้องตรวจสอบรายละเอียดต่าง ๆ ให้ถูกต้อง เช่น วันที่, จำนวนเงิน และลายเซ็น รวมถึงนำเช็คไปขึ้นเงินภายในระยะเวลาที่กำหนด เพื่อหลีกเลี่ยงปัญหาที่อาจเกิดขึ้น อย่าง เช็คเด้ง หรือเช็คหมดอายุ

คำถามที่พบบ่อย (FAQ) เกี่ยวกับเช็คธนาคาร

1. การรับเช็คต้องรอกี่วัน ถึงจะขึ้นเงินได้?

ตอบ: ปัจจุบันการขึ้นเงินเช็คใช้เวลาเพียง 1 วันทำการ ไม่ว่าจะเป็นเช็คธนาคารเดียวกัน, ต่างธนาคาร หรือต่างจังหวัด เนื่องจากทุกธนาคารในประเทศไทยอยู่ภายใต้ระบบ ICAS (Imaged Cheque Clearing and Archive System) ของธนาคารแห่งประเทศไทย ซึ่งเป็นระบบเคลียร์เช็คแบบอิเล็กทรอนิกส์ทั่วประเทศ ทำให้ระยะเวลาเคลียร์เช็คลดลงจากเดิมเหลือเพียง 1 วันทำการ

ทั้งนี้ ระยะเวลาที่จริงอาจแตกต่างกันเล็กน้อยตามช่วงเวลาที่นำฝากเช็คของแต่ละธนาคาร

2. ถ้าเช็คเด้งต้องทำอย่างไร?

ตอบ: ให้ผู้รับเช็คติดต่อธนาคารเพื่อขอ “หนังสือรับรองการคืนเช็ค” ไว้เป็นหลักฐาน และรีบติดต่อผู้ออกเช็คเพื่อชำระเงินใหม่ หากไม่ได้รับการชำระ สามารถใช้เอกสารนี้เป็นหลักฐานในการดำเนินคดีได้

3. สามารถยกเลิกเช็คที่ออกไปแล้วได้หรือไม่?

ตอบ: สามารถยกเลิกเช็คที่ออกไปแล้วได้หากมีเหตุผลอันสมควร เช่น เช็คหาย, ถูกขโมย หรือยังไม่ถูกนำไปขึ้นเงิน แต่หากเช็คถูกส่งมอบแล้วและอยู่ระหว่างการเคลียร์ริ่งไม่สามารถยกเลิกได้ และการหากอายัดโดยไม่มีเหตุผลอันสมควร เช่น ไม่มีเงินพอจ่ายหรือไม่ต้องการให้ผู้รับได้เงิน อาจเข้าข่ายความผิดตาม พ.ร.บ.ว่าด้วยความผิดเกี่ยวกับเช็ค พ.ศ. 2534

4. ธุรกิจเล็กควรใช้ระบบบันทึกเช็คแบบไหนดี?

ตอบ: ธุรกิจขนาดเล็กสามารถเลือกใช้ได้ทั้ง ไฟล์ Excel หรือ Google Sheet สำหรับการบันทึกเช็คแบบง่าย ๆ เหมาะกับกิจการที่มีจำนวนเช็คน้อยและต้องการควบคุมต้นทุน แต่ควรระวังเรื่องการอัปเดตและความผิดพลาดจากการกรอกข้อมูล

หรือสามารถเลือกใช้ ระบบบัญชีออนไลน์ ที่สามารถจัดการข้อมูล “เช็ครับ - เช็คจ่าย” เพื่อช่วยบันทึกและติดตามสถานะเช็คอย่างเป็นระบบ ลดความผิดพลาดจากการจดมือ อย่าง โปรแกรมบัญชีออนไลน์ FlowAccount ที่สามารถบันทึกข้อมูลเช็คได้ เช่น เลขที่เช็ค, วันที่หน้าเช็ค, ธนาคาร และบัญชีที่ใช้ฝากหรือจ่าย รวมถึงจำแนกเช็คในมือและเช็ครับล่วงหน้าได้ชัดเจน เหมาะกับธุรกิจขนาดเล็กที่ต้องการระบบใช้งานง่าย แต่ครบสำหรับควบคุมกระแสเงินสดอย่างมืออาชีพ

5. นอกจากเช็คแล้ว ยังมีช่องทางที่สะดวกและปลอดภัยในการชำระเงินอีกไหม?

ตอบ: นอกจากการใช้เช็ค ปัจจุบันสามารถชำระเงินได้สะดวกขึ้นผ่านช่องทางดิจิทัล เช่น โอนเงินผ่านบัญชีธนาคาร, พร้อมเพย์ หรือสแกน QR Code ซึ่งทำธุรกรรมได้รวดเร็ว เงินเข้าทันที และมีหลักฐานยืนยันการชำระ เหมาะสำหรับทั้งบุคคลทั่วไปจนถึงธุรกิจทุกขนาด ช่วยลดความเสี่ยงจากเช็คเด้งรวมถึงความล่าช้าในขั้นตอนการเคลียร์เงินอีกด้วย

6. การออกเช็คลงวันที่ล่วงหน้าผิดกฎหมายไหม?

ตอบ: โดยทั่วไปการออกเช็คแล้วลงวันที่ล่วงหน้า “ไม่ถือว่าผิดกฎหมาย” เช่น ออกเช็ควันที่ 1 พฤศจิกายน แต่ระบุวันที่หน้าเช็คเป็น 10 พฤศจิกายน แบบนี้เรียกว่า “เช็คลงวันที่ล่วงหน้า” ซึ่งสามารถทำได้ตามปกติ แต่ธนาคารจะจ่ายเงินได้เฉพาะเมื่อถึงวันที่ระบุบนเช็ค แต่หากถึงวันแล้วไม่มีเงินในบัญชีเพียงพอ จะเข้าข่าย “เช็คเด้ง” และมีความผิดตามกฎหมาย

About Author

ผู้สอบบัญชีรับอนุญาต (CPA) มีประสบการณ์ทำงานในสำนักงานสอบบัญชี Big 4 และให้คำปรึกษาด้านระบบบัญชีและภาษีสำหรับธุรกิจ SMEs ช่วยออกแบบขั้นตอนการทำงานและการจัดการเอกสารให้เป็นระบบ สอดคล้องกับการปฏิบัติงานจริง และเป็นไปตามกฎหมายบัญชีและภาษี เพื่อให้การดำเนินธุรกิจเป็นไปอย่างมั่นใจและตรวจสอบได้