หากพูดถึงเรื่องภาษี มั่นใจได้ว่าภาษีมูลค่าเพิ่มต้องเป็นสุดยอดภาษีที่ชวนปวดหัวเยอะที่สุดประเภทนึงเลยค่ะ เพราะว่ามีคำศัพท์มากมายที่ต้องจำ และมีหลายเรื่องที่เจ้าของธุรกิจ รวมไปถึงนักบัญชีสงสัย โดยเฉพาะอย่างยิ่งคำว่า “พันยอดภาษีซื้อ” มันคืออะไร ทำไมต้องพันยอดด้วย ในวันนี้ถ้าใครกำลังขมวดคิ้ว สงสัยเรื่องนี้กันอยู่ เราลองมาดูคำอธิบายที่มาที่ไปของคำนี้แบบชัดๆ กันเลยค่ะ

“พันยอดภาษีซื้อ” คืออะไร

ก่อนจะไปทำความเข้าใจความหมายของคำว่า พันยอดภาษีซื้อ อันดับแรก FlowAccount จะชวนทุกคนมาทำความเข้าใจ “ภาษีซื้อ” กันเสียก่อนค่ะ

ภาษีซื้อ (Input VAT) คือ ภาษีที่เกิดจากการซื้อสินค้า และใช้บริการจากกิจการที่จดทะเบียนภาษีมูลค่าเพิ่มค่ะ

ยกตัวอย่างเช่น ถ้าเราทำธุรกิจซื้อมาขายไป ซื้อของจากบริษัทในกรุงเทพ มาขายลูกค้าที่ต่างจังหวัด ทุกครั้งที่ซื้อสินค้าจะถูกเรียกเก็บ VAT 7% ด้วย

และถ้าบริษัทของเราจดทะเบียนภาษีมูลค่าเพิ่ม เวลานำส่งภาษีให้กับสรรพากร เราจะต้องนำส่งด้วยยอด = ภาษีขาย – ภาษีซื้อ

พูดง่ายๆ ก็คือ เจ้าภาษีซื้อนั้น สามารถนำไปหักลบกับภาษีขาย (เครดิตภาษีขาย) ได้ ทำให้เราเสียภาษีมูลค่าเพิ่มลดลงค่ะ

และถ้าหากในเดือนนึง เราซื้อสินค้าเยอะมาก แต่ขายสินค้าได้น้อย นั่นหมายความว่า เราอาจจะภาษีซื้อมากกว่าภาษีขาย

ตัวอย่างเช่น ซื้อของ 100,000 บาท จากร้านที่จดทะเบียนภาษีมูลค่าเพิ่มก็จะมีภาษีซื้อ 7,000 บาท และอีกฝั่งเวลาขายของได้ 10,000 บาท จะมีภาษีขาย 700 บาท

ในกรณีนี้จะเกิด ภาษีที่ชำระเกิน = ภาษีขาย – ภาษีซื้อ = 700 -7,000 = -6,300 บาท

และกฎหมายบอกไว้ว่า ถ้าไม่เลือกขอเงินภาษีคืน เราก็สามารถนำภาษีที่ชำระเกินไปใช้เป็นเครดิตภาษีขายเดือนถัดไปได้นะ ซึ่งนี่ก็เป็นที่มาของคำว่า “พันยอดภาษีซื้อ” นั่นเองค่ะ

สรุปแล้ว พันยอดภาษีซื้อ ก็คือ ภาษีซื้อที่ยังไม่ได้ใช้สิทธิ์เครดิตภาษีขาย (ภาษีที่ชำระเกินยกมา) และยกยอดไปเดือนถัดไป เรื่อยๆ เพื่อรอใช้สิทธิ์เครดิตภาษีขายในอนาคตนั่นเอง

เคล็ดลับการบริหารภาษีซื้อทำอย่างไรได้บ้าง

จากที่เล่าไปก่อนหน้านี้ว่าถ้าเรามีภาษีซื้อ ก็สามารถลดจำนวนภาษีมูลค่าเพิ่มที่ต้องนำส่งสรรพากรได้จากสมการนี้ ภาษีขาย – ภาษีซื้อ ทีนี้หลายคนคงสงสัยต่อค่ะว่า อย่างงี้ถ้ามีภาษีซื้อเยอะๆ ก็ดีใช่ไหม งั้นเราต้องหันไปบริหารภาษีซื้อให้เก่งๆ รึป่าว

คำตอบของคำถามนี้ มีทั้ง ใช่ และ ไม่ใช่ ค่ะ

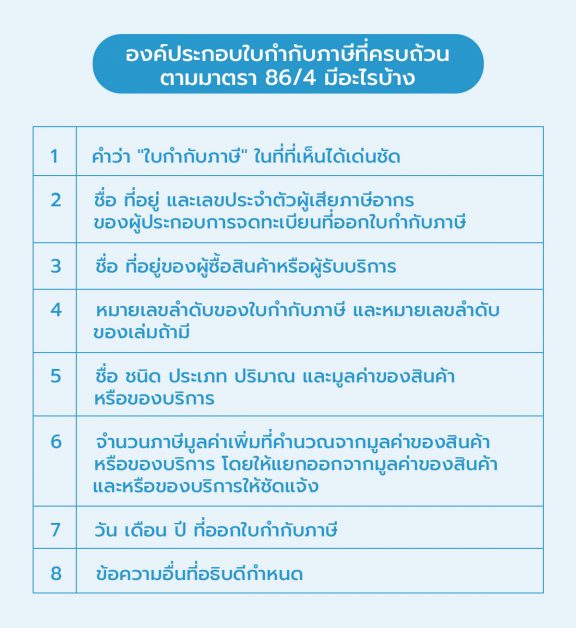

ใช่ ในทีนี้ ก็คือ ถ้าเราซื้อของที่จำเป็นกับธุรกิจ แล้วมีเอกสารที่เรียกว่า “ใบกำกับภาษีเต็มรูป” อย่างครบถ้วน มาเคลมภาษีซื้อได้ ไม่ต้องเสียสิทธิ์จ่ายภาษีมูลค่าเพิ่มแพงๆ

แต่ในทางกลับกัน ถ้าเราพยายามหาค่าใช้จ่ายที่ไม่จำเป็นเข้ามาในธุรกิจ เพื่อใช้สิทธิ์ภาษีซื้อนั้น แบบนี้ต้องขอบอกเลยว่า คุณกำลังคิดผิดมหันต์ เพราะท้ายที่สุดรายจ่ายที่เกิดขึ้น ก็คือ เงิน 100% ที่ต้องเสียไป (แม้จะได้เพียง 7% กลับมา)

ดังนั้น การบริหารภาษีซื้อที่ดี ก็คือ การบริหารค่าใช้จ่ายอย่างเหมาะสม และเก็บเอกสาร “ใบกำกับภาษีเต็มรูป” จากคู่ค้ามาให้ครบถ้วนนั่นเองค่ะ

ทางเลือก เมื่อมีภาษีซื้อ มากกว่าภาษีขาย

จากที่เราได้เกริ่นกันไปแล้ว ว่าพันยอดภาษีซื้อหมายความว่าอะไร กรณีที่มีภาษีชำระเกิน หรือ ภาษีซื้อ มากกว่า ภาษีขาย ในเดือนนั้นๆ รู้ไหมคะว่า เรามีทางเลือกมากกว่า 1 ทางเลือก และมีขั้นตอนดังต่อไปนี้ค่ะ

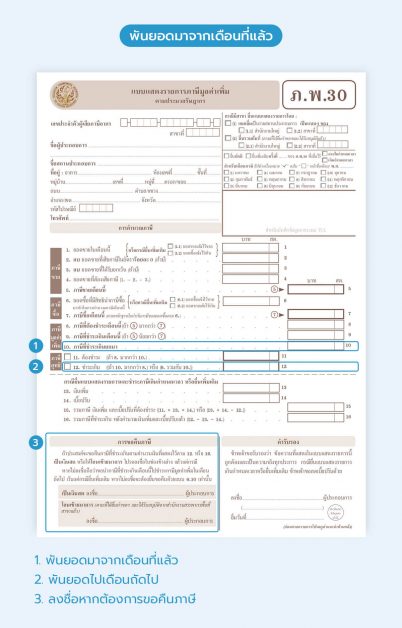

1. ขอคืนเป็นเงินสด/เงินฝากธนาคาร ในกรณีที่ไม่อยากเอาภาษีซื้อไปพันยอดไปมา เพราะต้องการกระแสเงินสด เราสามารถเลือกวิธีขอคืนภาษี โดยทำตามขั้นตอนนี้ตอนยื่นแบบ ภ.พ. 30

- แบบกระดาษ: ลงชื่อในช่อง “การขอคืนภาษี” ในหน้าแบบ ภ.พ 30

- แบบ E-Filing: ติ๊กช่อง คืนเงินสด/คืนผ่านธนาคาร

หลังจากนั้น สรรพากรจะติดต่อมาขอเอกสาร เพื่อตรวจสอบภาษี ก่อนจะคืนเงินให้เราค่ะ

หมายเหตุ: เจ้าของธุรกิจต้องตัดสินใจดีๆ ถ้าจะเลือกวิธีนี้ เพราะเมื่อติ้กขอคืนเงินเมื่อใด นั่นหมายความว่า เราต้องมีเอกสารพร้อมรอสรรพากรตรวจสอบนะจ๊ะ

2. ใช้เป็นเครดิตภาษีเดือนถัดไป (พันยอดภาษีซื้อ) วิธีนี้เป็นวิธีที่เหมาะสำหรับคนใจไม่กล้าพอ ที่จะขอคืนภาษีแบบเงินสด (หรือใจกล้าแต่ว่าไม่อยากเสียเวลารอสรรพากรตรวจสอบ) เราก็สามารถเลือกใช้เป็นเครดิตภาษีเดือนถัดไปได้ โดยทำตามขั้นตอนนี้

- แบบกระดาษ: ไม่ต้องลงชื่อในช่อง “การขอคืนภาษี” ในหน้าแบบ ภ.พ 30

- แบบ E-Filing: ติ๊กช่อง ขอนำภาษีไปชำระในเดือนถัดไป และอย่าลืมนำ “ภาษีที่ชำระเกินเดือนนี้” ไปใส่ในช่อง “ภาษีที่ชำระเกินยกมา” ของเดือนถัดไปด้วย

กรณีที่ “ลืมนำยอด ภาษีที่ชำระเกินเดือนก่อน มาใส่ภาษีที่ชำระเกินยกมา เดือนปัจจุบัน” ตามพระราชกฤษฎีกาฯ (ฉบับที่ 242) พ.ศ. 2534 บริษัทจะไม่สามารถใช้เป็นเครดิตภาษีเดือนต่อๆ ไปได้อีก ต้องยื่นขอคืนภาษีเป็นเงิน ภายใน 3 ปี เท่านั้น และใช้ “แบบ ค.10” ประกอบกับเอกสารที่เกี่ยวข้อง ในการขอคืนภาษี

บันทึกบัญชี ภาษีซื้อที่ยกยอดมา ในระบบ FlowAccount ทำได้อย่างไร

การบันทึกภาษีซื้อยกมา จะสอดคล้องกับการปิดบัญชีภาษีมูลค่าเพิ่ม ตามสมการนี้ค่ะ

ภาษีขาย – ภาษีซื้อ – ภาษีที่ชำระเกินยกมา = ภาษีที่ต้องชำระ(ภาษีที่ชำระเกิน)

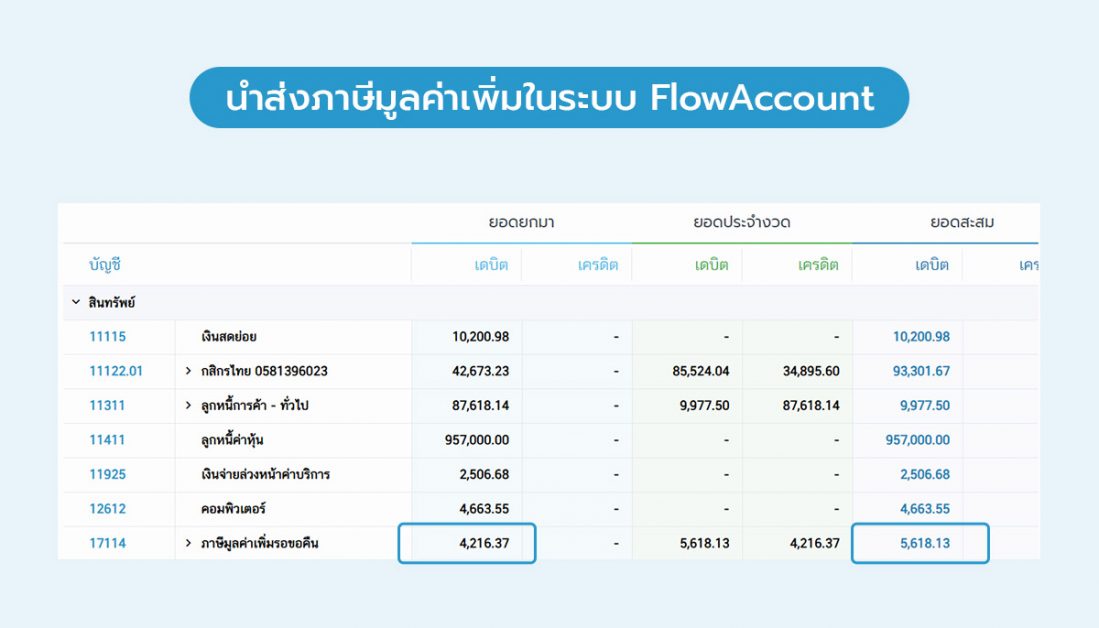

ปกติแล้ว ภาษีที่ชำระเกินยกไป จะถือเป็นสินทรัพย์ในสมุดบัญชี ชื่อบัญชีว่า “ภาษีมูลค่าเพิ่มรอขอคืน” โดยต้องบันทึกผ่านบัญชีสมุดรายวันหลายขั้นตอน

แต่สำหรับใครที่ใช้ Flowaccount เรามีตัวช่วยอย่างเมนูบริหารภาษีมูลค่าเพิ่ม เพียงแค่ใส่ยอดภาษีที่ชำระเกินยกมาจากเดือนก่อนในนี้ ระบบก็จะบันทึกบัญชีปรับปรุงรายการให้เองอัตโนมัติ

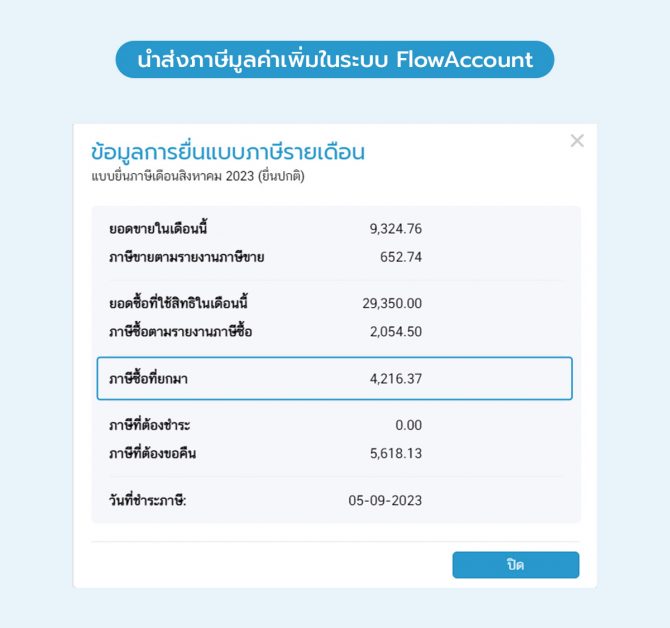

ยกตัวอย่างเช่น ในเดือนสิงหาคม ธุรกิจมีภาษีมูลค่าเพิ่มที่ต้องนำส่งตามนี้

ภาษีขาย – ภาษีซื้อ – ภาษีที่ชำระเกินยกมา = ภาษีที่ต้องชำระ(ภาษีที่ชำระเกิน)

652.74 – 2,054.50 – 4,216.37 = -5,618.13

เมื่อกดนำส่งภาษีในระบบ FlowAccount เราก็เพียงกรอกข้อมูลในช่องภาษีซื้อยกมา ตามนี้

สุดท้าย Flowaccount ก็จะบันทึกบัญชีและคำนวณยอดภาษีที่ต้องชำระ หรือขอคืนได้ และบันทึกบัญชีให้อัตโนมัติ

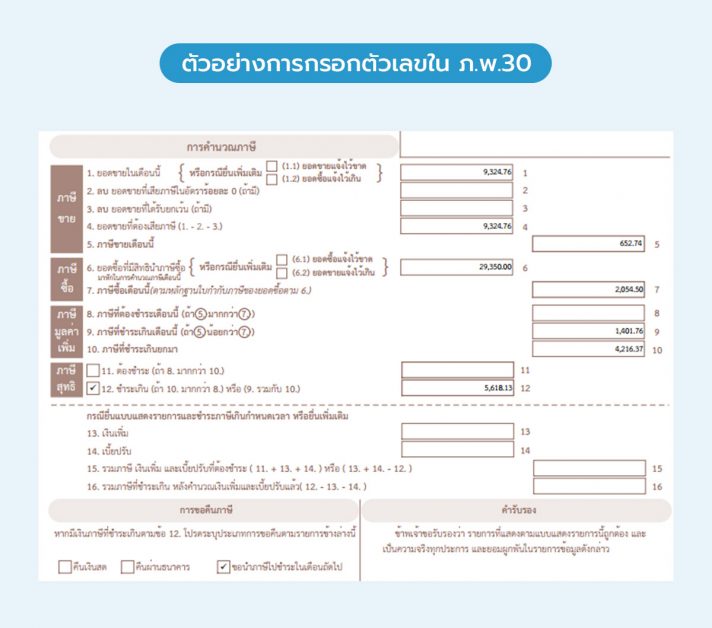

ซึ่งรายการเหล่านี้ต้องตรงกับแบบภาษีมูลค่าเพิ่ม ภ.พ.30 ดังภาพค่ะ

และก่อนจะส่งแบบสรรพากร อย่าลืมติ้กเลือกว่าจะขอคืนภาษีในรูปแบบไหนตอนท้ายก่อนนำส่งสรรพากรค่ะ

ศึกษาเมนู บริหารเอกสารภาษีมูลค่าเพิ่ม ได้ที่นี่ คลิก

สรุป

คำว่าพันยอดภาษี พูดง่ายๆ ก็คือ ภาษีซื้อที่ยังไม่ได้ใช้สิทธิ์เครดิตภาษีขาย และยกยอดไปในเดือนถัดไปเรื่อยๆ เพื่อรอใช้สิทธิ์เครดิตภาษีขายในอนาคตค่ะ ทั้งนักบัญชีและเจ้าของธุรกิจเองที่เข้าใจเรื่องนี้ มีข้อได้เปรียบตรงที่ว่าเราจะใช้สิทธิ์ภาษีได้เต็มเม็ดเต็มหน่วยมากขึ้น และกรอกแบบภาษีได้ถูกต้องยิ่งขึ้นค่ะ

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่