งานที่โหดและทรมานใจที่สุดสำหรับผู้ทำบัญชี คงหนีไม่พ้นการปิดบัญชีประจำปี เพราะนอกจากจะต้องตรวจทานงานทั้งหมดในปีที่ผ่านมาแล้ว ยังจะต้องทำงานแข่งกับเวลา เพื่อที่จะยื่นงบการเงินให้ทัน Deadline ตามที่กฎหมายกำหนด

เพื่อให้งานปิดบัญชีเป็นไปอย่างราบรื่น การวางแผนการปิดบัญชีที่ดีจึงเป็นสิ่งสำคัญ ในบทความนี้เราจะมาพูดถึงเช็กลิสต์ขั้นตอน การปิดบัญชี ซึ่งเป็นตัวช่วยสำคัญที่ทำให้นักบัญชีสามารถปิดงบการเงินได้อย่างมีระบบ และประหยัดเวลาในการทำงานมากยิ่งขึ้น

1. กำหนดวันปิดงวดบัญชีสำหรับลูกค้ารายใหม่

โดยส่วนใหญ่แล้ว ธุรกิจในประเทศไทยมักจะถือวันที่ 31 ธันวาคม ของทุกปีเป็นวันปิดงวดบัญชี แต่ก็จะมีบางธุรกิจที่ต้องการปิดบัญชีในเดือนอื่นๆ ซึ่งก็สามารถทำได้ โดยต้องตัดสินใจในปีแรกที่เปิดทำการว่าจะปิดงวดบัญชีเมื่อใด และต้องระมัดระวังว่างวดบัญชีปีแรกต้องปิดภายใน 12 เดือน นับแต่วันเริ่มทำบัญชี จากนั้นยึดวันเดิมในการปิดงวดบัญชีสำหรับปีถัดๆ ไป เช่น เปิดบริษัทเมื่อวันที่ 2 กุมภาพันธ์ 2562 ผู้ประกอบการจะเลือกปิดบัญชีวันที่ 31 มกราคม 2563 ก็ได้ และหลังจากนั้นจะยึดวันที่ 31 มกราคม ของทุกปีเป็นวันปิดงวดบัญชี เป็นต้น

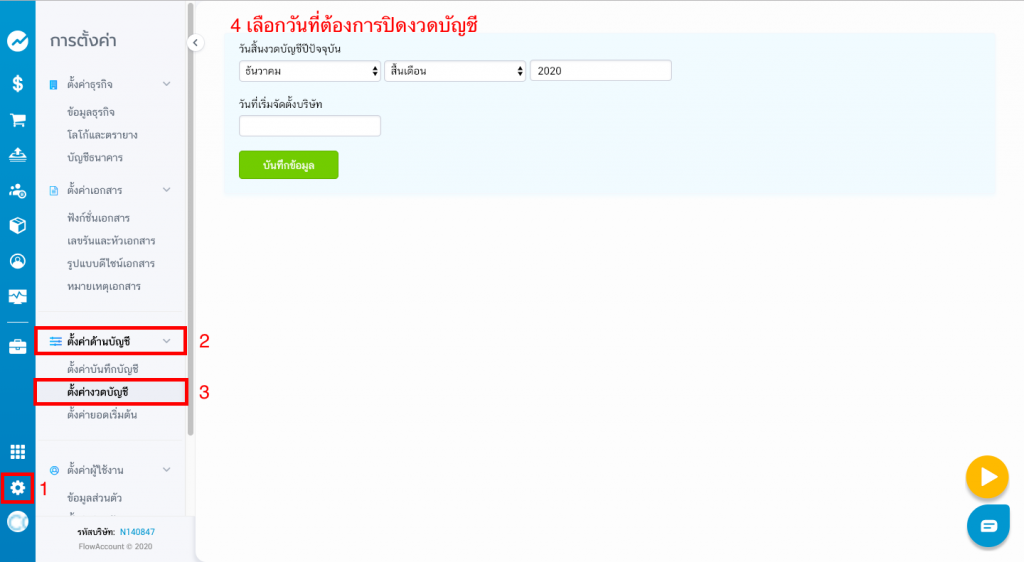

วิธีการตั้งค่างวดบัญชีง่ายๆ ในระบบ New FlowAccount

เมนูการตั้งค่า > ตั้งค่าด้านบัญชี > ตั้งค่างวดบัญชี > เลือกวันที่ต้องการปิดงวดบัญชี

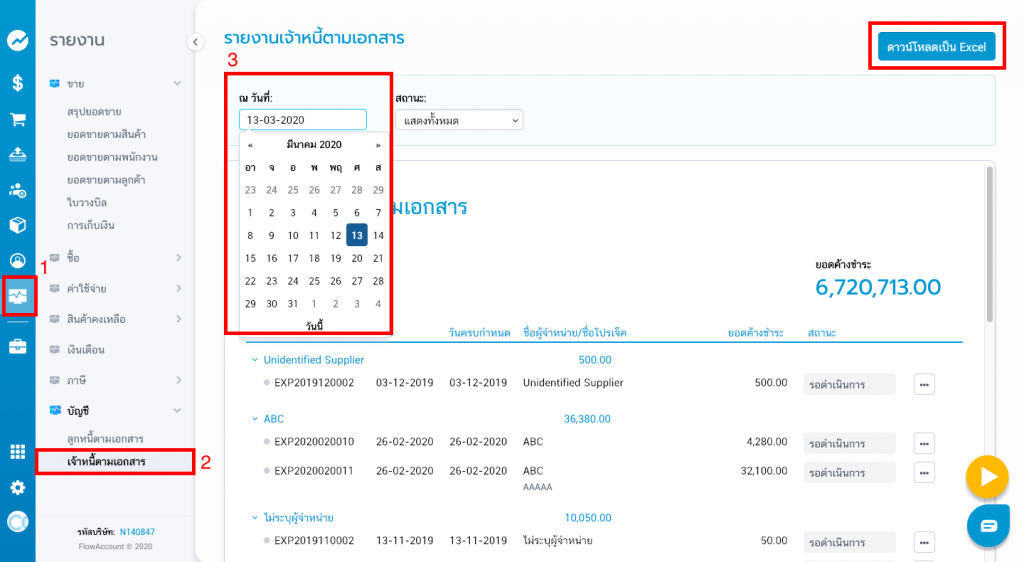

2. กระทบยอดลูกหนี้ และส่งรายงานยืนยันยอดให้ลูกหนี้

การกระทบยอดลูกหนี้การค้าเป็นขั้นตอนที่สำคัญ ที่จะทำให้ผู้ทำบัญชีมั่นใจว่ารายการที่แสดงในรายงานลูกหนี้นั้นถูกต้องตรงกับความเป็นจริง และที่สำคัญการส่งยืนยันยอดลูกหนี้คงเหลือนั้น ทำให้เรามั่นใจได้ว่า ณ วันสิ้นงวดเราได้บันทึกรายการขายและการรับเงินอย่างครบถ้วนสมบูรณ์แล้ว

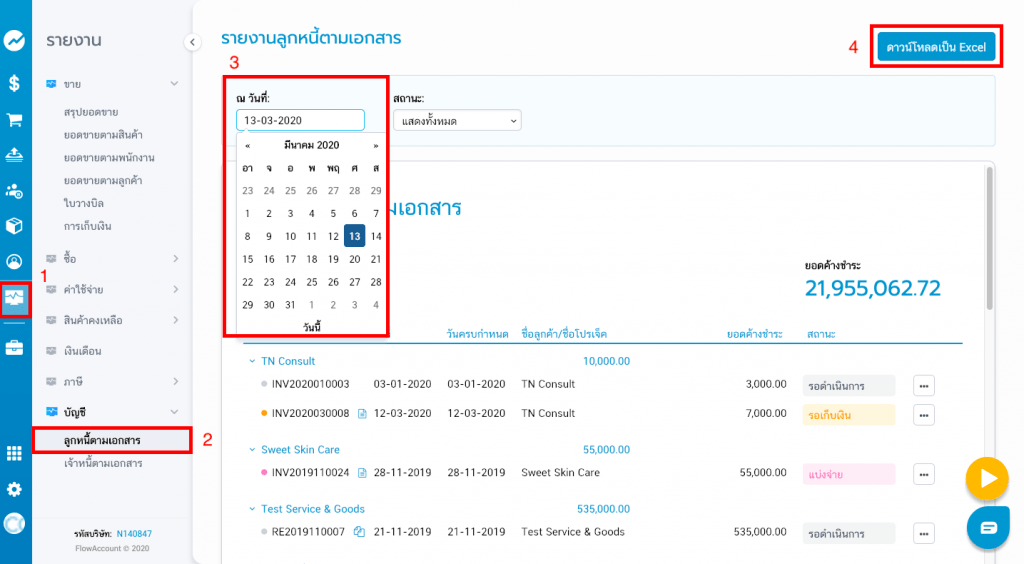

วิธีการกระทบยอดลูกหนี้การค้ากับงบทดลอง ในระบบ New FlowAccount

เมนูรายงาน > บัญชี > ลูกหนี้ตามเอกสาร > เลือกวันที่ปิดงวดบัญชี เพื่อดูรายงานหรือดาวน์โหลด Excel file

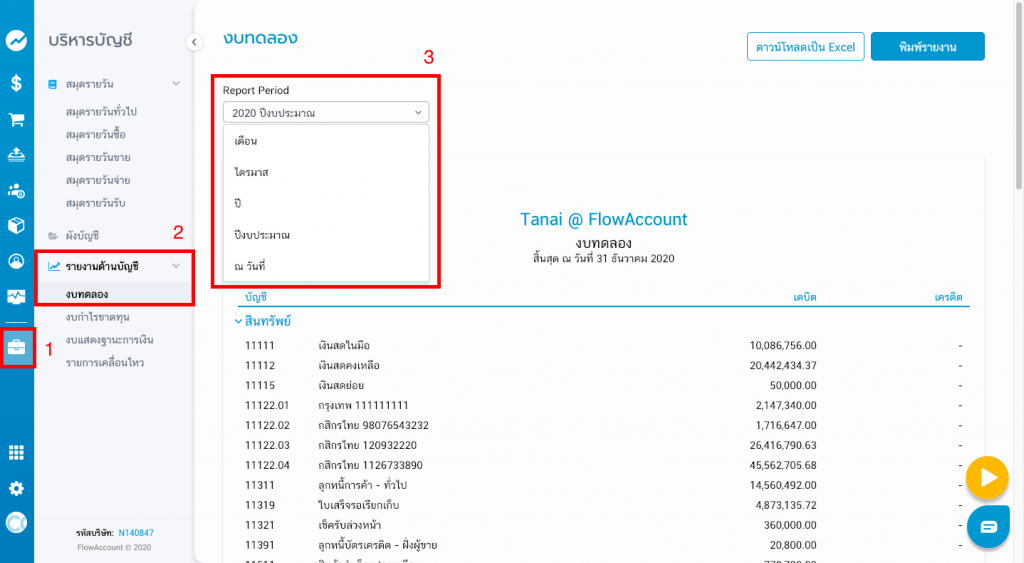

จากนั้นนำยอดมาเปรียบเทียบกับยอดลูกหนี้การค้าในงบทดลอง โดยไปที่เมนูบริหารบัญชี > รายงานด้านบัญชี > งบทดลอง > เลือกวันที่สิ้นงวดให้ถูกต้อง

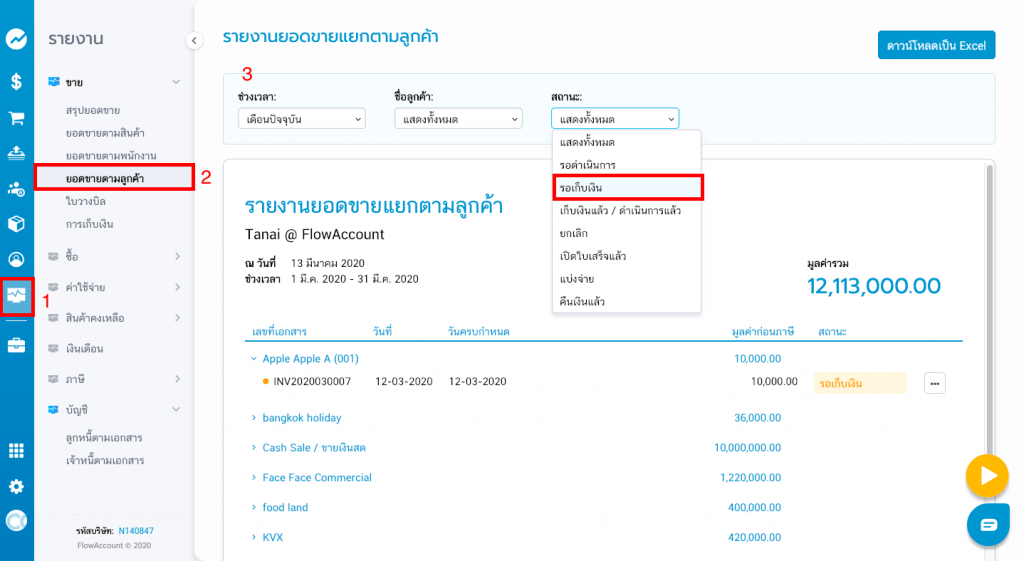

ส่วนการส่ง Statement ยืนยันยอดลูกหนี้คงค้างนั้น สามารถทำได้โดยไปที่

เมนูรายงาน > เมนูยอดขายตามลูกค้า > เลือกช่วงเวลา และลูกค้าที่สนใจ > เลือกสถานะรอเก็บเงิน

เมื่อตรวจสอบข้อมูลแล้ว กดดาวน์โหลด Statement ลูกหนี้คงค้าง และส่งยืนยันยอดไปยังลูกค้า วิธีนี้นอกจากจะเป็นการตรวจสอบความถูกต้องตรงกันของรายการขายและรับเงินระหว่างบริษัทกับลูกหนี้แล้ว ยังเป็นวิธีทวงหนี้แบบกลายๆ ในอีกแง่หนึ่งด้วย

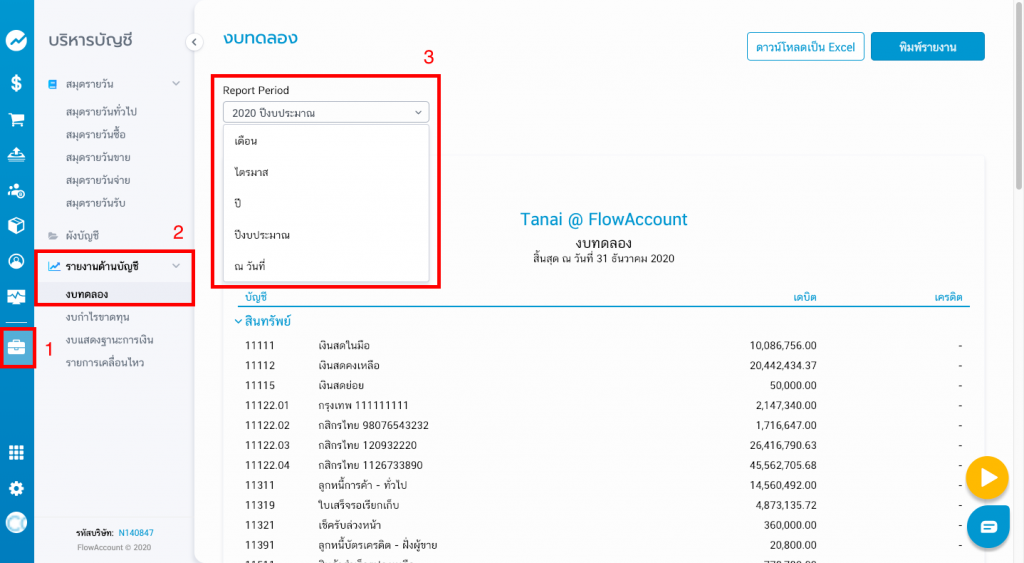

3. กระทบยอดเจ้าหนี้

การกระทบยอดเจ้าหนี้นั้น วิธีการคล้ายๆ กับฝั่งลูกหนี้ แต่เราจะโฟกัสในเรื่องของหนี้สินคงค้างกับเจ้าหนี้ ณ วันที่สิ้นงวด เพื่อที่จะตรวจสอบความถูกต้องและวางแผนจ่ายชำระเงินให้ตรงเวลา

วิธีการกระทบยอดเจ้าหนี้กับงบทดลอง ในระบบ New FlowAccount

เมนูรายงาน > บัญชี > เจ้าหนี้ตามเอกสาร > เลือกวันที่ปิดงวดบัญชี เพื่อดูรายงานหรือดาวน์โหลด Excel file

จากนั้นนำยอดมาเปรียบเทียบกับยอดเจ้าหนี้การค้า (สำหรับการซื้อสินค้า) และเจ้าหนี้อื่นๆ (สำหรับค่าใช้จ่ายต่างๆ) ในงบทดลอง โดยไปที่เมนูบริหารบัญชี > รายงานด้านบัญชี > งบทดลอง > เลือกวันที่สิ้นงวดให้ถูกต้อง

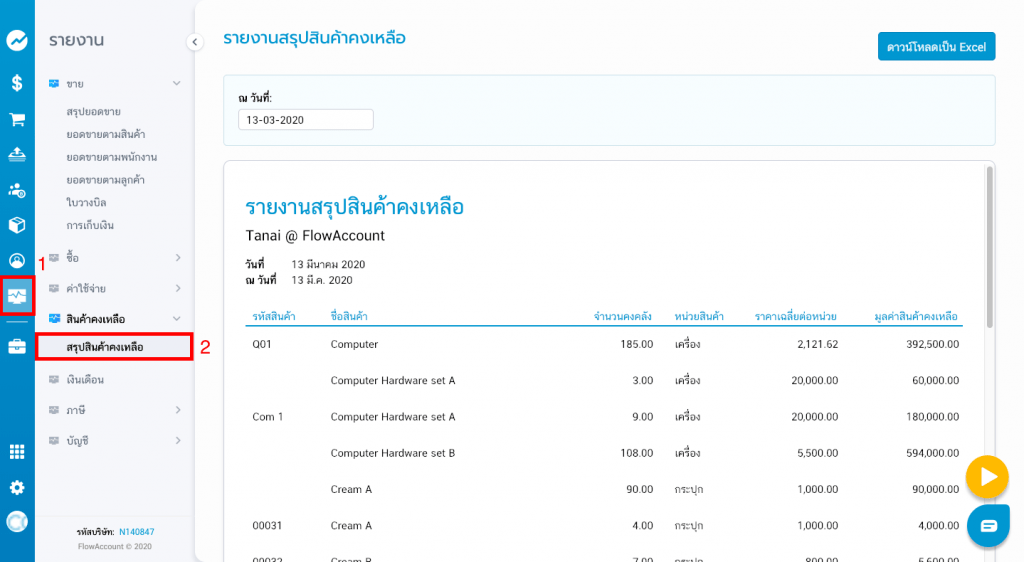

4. ปรับปรุงสินค้าคงเหลือ

สำหรับธุรกิจที่ไม่ใช่บริการมักจะมีรายการสินค้าคงเหลือ ณ วันสิ้นงวด ผู้ทำบัญชีต้องเตือนให้ผู้ประกอบการตรวจนับสต็อกสินค้าคงเหลือ ณ วันสิ้นงวด เพื่อความถูกต้องของการปิดบัญชี

ในระบบ New FlowAccount ผู้ทำบัญชีและผู้ประกอบการสามารถดาวน์โหลดรายงานสินค้าคงเหลือมาตรวจนับกับสินค้าจริงได้ โดยเข้าไปที่

เมนูรายงาน > สินค้าคงเหลือ > สรุปสินค้าคงเหลือ

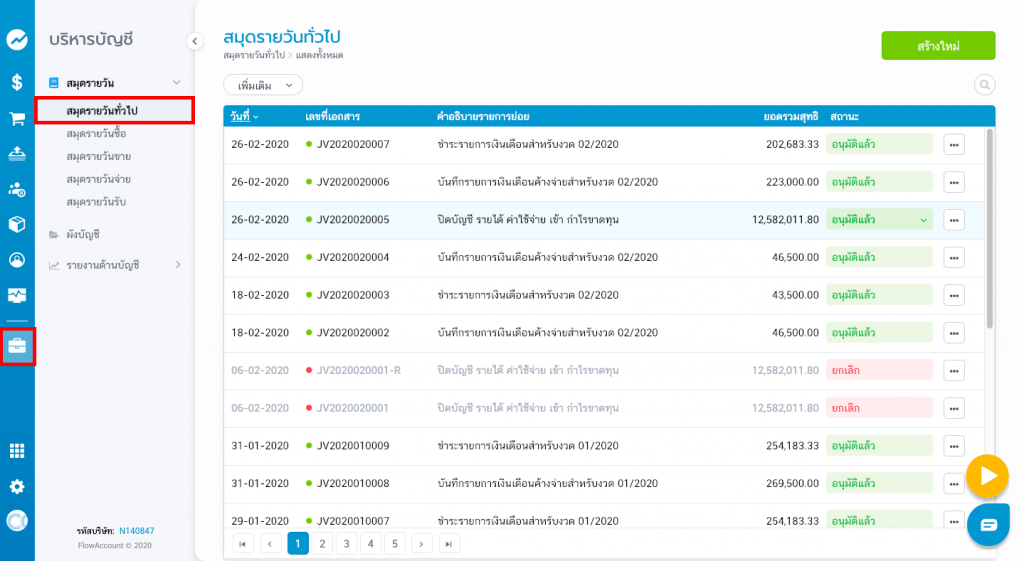

หลังจากตรวจนับสินค้าคงเหลือจนมั่นใจแล้วว่ายอด ณ วันที่สิ้นงวดในรายงานนี้ถูกต้อง ก็ทำรายการปรับปรุงสินค้าคงเหลือปลายงวดให้ถูกต้องในงบการเงิน โดยเข้าไปที่

เมนูบริหารบัญชี > สมุดรายวัน > สมุดรายวันทั่วไป

เพื่อปรับปรุงบัญชีสินค้าคงเหลือปลายงวดให้เท่ากับความเป็นจริง และส่วนที่เหลือจะเป็นต้นทุนการขายในงบกำไรขาดทุน

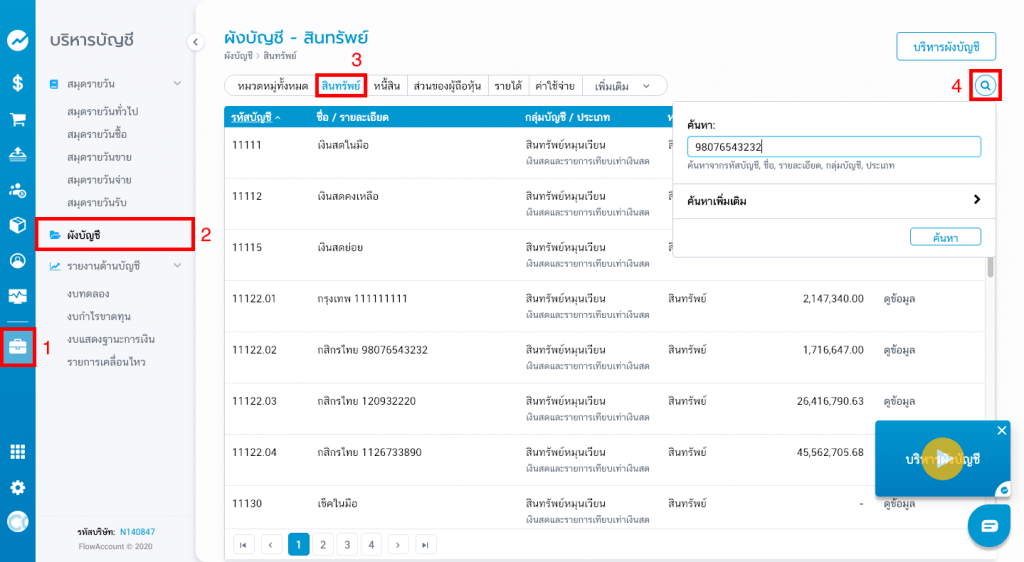

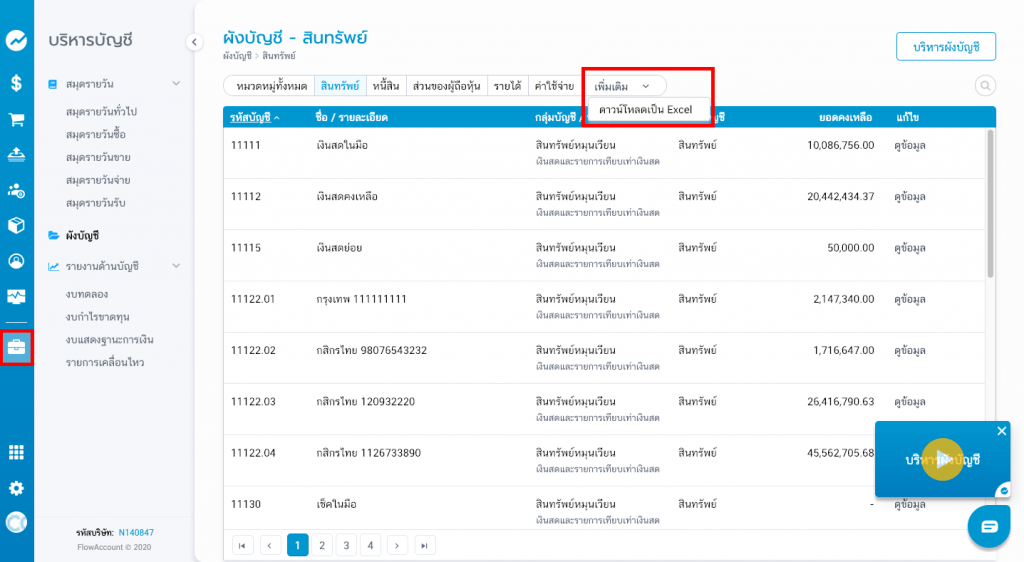

5. กระทบยอดเงินสดและเงินฝากธนาคาร

การกระทบยอดเงินสดในมือ และเงินฝากธนาคารนั้นเป็นสิ่งจำเป็นอย่างยิ่ง อย่างน้อยการกระทบยอดเคลื่อนไหวเงินสดควรทำทุกๆ เดือน เพื่อที่ตอนปลายปีจะได้ลดภาระงานลง แต่อย่างไรก็ตามตอนปลายปีก็ควรตรวจสอบการกระทบยอดอีกครั้ง เพื่อความมั่นใจ

วิธีกระทบยอดเงินสดในมือและเงินฝากธนาคารกับโปรแกรม New FlowAccount

เริ่มต้นได้ง่ายๆ จากการดาวน์โหลดรายการแยกประเภทของบัญชีเงินสดและเงินฝากธนาคาร โดยไปที่

เมนูผังบัญชี > เลือกหมวดบัญชีสินทรัพย์ > เลือกเลขที่บัญชีเงินสด หรือเงินฝากธนาคาร > กดปุ่มเพิ่มเติม และดาวน์โหลด Excel

ใน File Excel ที่ดาวน์โหลดมาจะแสดงยอดการบันทึกรายการเข้าออกของเงินสด ผู้ทำบัญชีสามารถเปรียบเทียบกับเงินสดที่มีอยู่จริงในมือ หรือเงินสดคงค้างในสมุดบัญชี ณ วันสิ้นงวดได้ และปรับปรุงรายการให้ถูกต้องหากพบข้อผิดพลาด

6. กระทบยอดรายการอื่นๆ และตรวจดูการจัดประเภทรายการ

รายการอื่นๆ ในงบแสดงฐานะการเงิน ไม่ว่าจะเป็นสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น ผู้ทำบัญชีควรต้องตรวจสอบความถูกต้องของยอดคงเหลือปลายปีอีกครั้ง กับหลักฐานอื่นๆ ที่มี เช่น

- เปรียบเทียบยอดคงเหลือในบัญชีค่าใช้จ่ายจ่ายล่วงหน้า กับ Excel ตารางคำนวณค่าใช้จ่ายจ่ายล่วงหน้าว่าระหว่างปีได้บันทึกค่าใช้จ่ายแต่ละงวดถูกต้องไหม

- เปรียบเทียบยอดสินทรัพย์ถาวรกับ Fixed Assets Register ว่ามีการรับรู้และบันทึกค่าเสื่อมราคาระหว่างปีถูกต้องหรือไม่

โดยเริ่มต้นจากการกระทบยอดคงค้างในงบทดลองก่อน จากนั้นหากมีรายการผิดปกติจึงไปดาวน์โหลดรายการแยกประเภทของบัญชีต่างๆ มาตรวจสอบ ดังนี้

เมนูผังบัญชี > เลือกบัญชีที่สนใจ กดปุ่มเพิ่มเติม และดาวน์โหลด Excel

ในส่วนของงบกำไรขาดทุน ข้อผิดพลาดที่เกิดขึ้นบ่อยๆ คือ การจัดหมวดหมู่ค่าใช้จ่ายผิด ตอนที่ผู้ประกอบการสร้างเอกสารค่าใช้จ่าย

ผู้ทำบัญชีอาจจะตรวจสอบแบบคร่าวๆ จากเมนูบริหารบัญชี งบทดลอง หรือเมนูงบกำไรขาดทุน แล้วจึงดาวน์โหลดรายการแยกประเภทจากบัญชีที่ผิดปกติ ตามขั้นตอนข้างต้น จากนั้นกลับไปแก้ไขการเลือกหมวดหมู่ค่าใช้จ่ายในเอกสารต้นทาง หรืออาจจะสร้างรายการในสมุดรายวันทั่วไปเพื่อแก้ไขการจัดประเภทในคราวเดียวก็ได้

7. กระทบยอด Vat และคำนวณภาษีเงินได้นิติบุคคล

หากผู้ทำบัญชีดูแลผู้ประกอบการที่จดภาษีมูลค่าเพิ่ม (Vat) อย่าลืมกระทบยอดรายได้ทั้งปีกับ ภ.พ.30 ให้เรียบร้อย

และจากนั้นขั้นตอนที่น่าตื่นเต้นที่สุดของการปิดบัญชีประจำปีก็คือ การคำนวณภาษีเงินได้นิติบุคคล ถ้าหากในระหว่างปีมีการจัดประเภทหมวดหมู่รายการบวกกับหักออกทางภาษีไว้อย่างเป็นระเบียบแล้ว การคำนวณภาษีปลายปีก็ไม่ใช่เรื่องยาก

เมื่อบันทึกบัญชีค่าใช้จ่ายภาษีเงินได้นิติบุคคลในสมุดรายวันทั่วไปเป็นรายการสุดท้ายเรียบร้อยแล้ว เราก็พร้อมที่จะสร้างงบการเงินได้ทันทีในขั้นตอนถัดไป

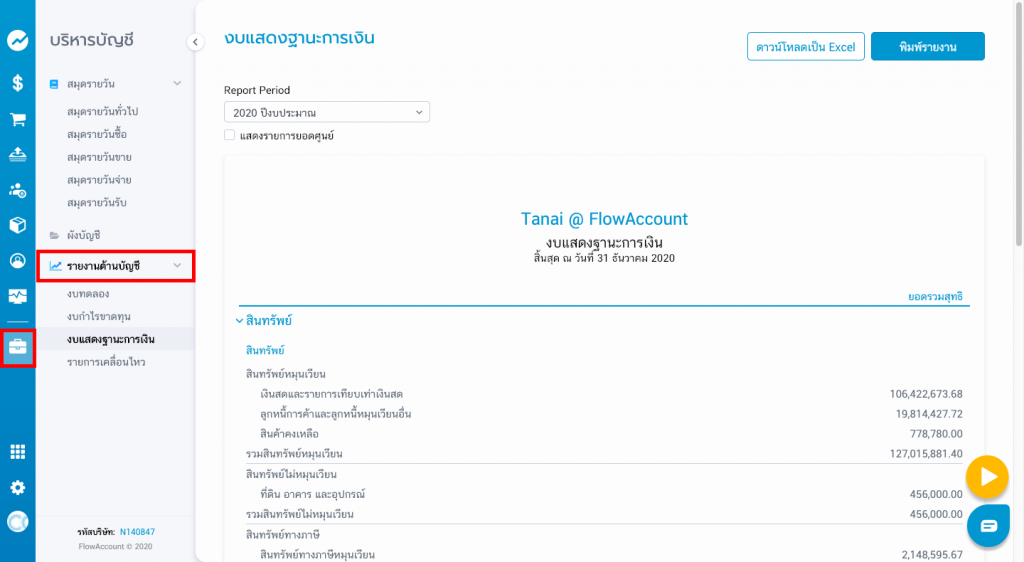

8. สร้างงบการเงิน

การจัดทำงบการเงินจากโปรแกรม New FlowAccount นั้น สามารถทำได้ง่ายๆ เพียงแค่ไปที่

เมนูบริหารบัญชี > รายงานด้านบัญชี > เลือกสร้างงบแสดงฐานะการเงินและงบกำไรขาดทุน

ซึ่งฟังก์ชั่นนี้มีประโยชน์อย่างมากสำหรับการปิดบัญชี เพราะผู้ทำบัญชีไม่ต้องมานั่งเสียเวลานั่ง Grouping งบทดลองและทำงบการเงินใน Excel อีกต่อไป

เพียงแค่กดพิมพ์หรือดาวน์โหลดงบการเงินหน้าตาสวยงามตามรูปแบบที่กรมพัฒนาธุรกิจการค้ารับรอง แล้วส่งให้ผู้บริหารดู หรือผู้สอบบัญชีตรวจสอบ ก็เป็นอันว่าเสร็จสิ้นกระบวนการนี้แล้ว

9. ส่งงบการเงินให้ผู้สอบบัญชีตรวจสอบ

งบการเงินจะถือว่าเสร็จสมบูรณ์ ก็ต่อเมื่อมีการตรวจสอบและรับรองโดยผู้สอบบัญชี (CPA) หรือผู้ตรวจสอบและรับรองบัญชี (TA) กรณีที่เป็นห้างหุ้นส่วนขนาดเล็ก ที่เข้าเงื่อนไขทั้ง 3 ข้อนี้

- มีทุนไม่เกิน 5 ล้านบาท

- สินทรัพย์รวมไม่เกิน 30 ล้านบาท และ

- รายได้รวมไม่เกิน 30 ล้านบาท

สิ่งที่ผู้ทำบัญชีควรส่งให้ผู้สอบบัญชีนั้น ประกอบด้วย

- งบการเงิน

- งบทดลอง

- รายการแยกประเภท

- Bank Statement

และผู้สอบบัญชีอาจจะสุ่มตัวอย่างเพื่อขอตรวจเอกสารเพิ่มเติม ก่อนที่จะเซนต์รับรองในหน้างบการเงิน

หากเราใช้งานโปรแกรมบัญชี New FlowAccount การแชร์ข้อมูลให้ผู้สอบบัญชีก็สามารถทำได้ง่ายๆ โดย

- เพิ่ม User ผู้สอบบัญชีเข้าไปในระบบ (แต่อย่าลืมขออนุญาตผู้ประกอบการก่อนนะ) หรือ

- Export รายงานต่างๆ ออกมาจากระบบให้ผู้สอบบัญชี และสำหรับเอกสารต่างๆ ก็สามารถกด Share Link ได้เป็นรายเอกสารไป

10. ลงประกาศหนังสือพิมพ์สำหรับประชุมผู้ถือหุ้น

การลงประกาศหนังสือพิมพ์สำหรับประชุมผู้ถือหุ้น เป็นขั้นตอนที่สำคัญสำหรับการรับรองงบการเงินกรณีที่เป็นบริษัทจำกัด

กฎหมายได้กำหนดไว้ว่า บริษัทจะต้องมีการจัดประชุมสามัญผู้ถือหุ้นภายใน 4 เดือนหลังจากวันที่สิ้นงวด และต้องประกาศข้อความหนังสือเชิญประชุมลงใน หนังสือพิมพ์ท้องที่อย่างน้อย 1 ฉบับ และต้องส่งหนังสือเชิญประชุมผู้ถือหุ้นทางไปรษณีย์ตอบรับถึงผู้ถือหุ้นอย่างน้อย 7 วัน ก่อนวันประชุม หรือมติพิเศษอย่างน้อย 14 วันก่อนวันประชุม

ยกตัวอย่าง เช่น ถ้าบริษัทมีรอบปีสิ้นสุด 31 ธันวาคม 2562 ต้องจัดการประชุมภายในวันที่ 30 เมษายน 2563 เป็นวันสุดท้าย นั่นหมายความว่า หากกำหนดประชุมวันที่ 30 เมษายน 2563 วันสุดท้ายของการลงประกาศ ก็คือ วันที่ 22 เมษายน 2563 นั่นเอง

ในปัจจุบันการลงประกาศหนังสือพิมพ์ไม่ได้ยุ่งยากอย่างในอดีต เพราะเราสามารถลงประกาศหนังสือพิมพ์แบบออนไลน์ได้แล้ว

11. นำส่งรายชื่อผู้ถือหุ้น (บอจ.5) ภายใน 14 วันหลังจากประชุมสามัญผู้ถือหุ้น

ขั้นตอนนี้เป็นขั้นตอนที่เพิ่มเติมขึ้นมาสำหรับบริษัทจำกัด เมื่อมีการประชุมสามัญผู้ถือหุ้นแล้ว ผู้ทำบัญชีอย่าลืม ส่งรายชื่อผู้ถือหุ้น (บอจ.5) ภายใน 14 วันนับจากวันที่ประชุมให้เรียบร้อย ผ่านระบบ DBD e-filing ของกรมพัฒน (คลิก http://efiling.dbd.go.th/index.html)

12. นำส่งงบการเงินต่อกรมพัฒนาธุรกิจการค้า และยื่นภาษีเงินได้นิติบุคคลต่อกรมสรรพากร

มาถึงขั้นตอนสุดท้ายที่น่าตื่นเต้นที่สุด นั่นก็คือ การนำส่งงบการเงินและยื่นภาษีเงินได้นิติบุคคล หรือ ภงด.50 นั่นเอง

ที่บอกว่าขั้นตอนนี้น่าตื่นเต้น ก็เพราะว่า หากนำส่งงบไม่ทันหรือยื่นภาษีไม่ทันภายใน Deadline ที่กำหนดแล้วละก็ ค่าปรับราคาแพงจะเกิดขึ้นทันที

ลองมาทบทวน Deadline ของการยื่นงบการเงินแก่กรมพัฒนาธุรกิจการค้ากันสักหน่อยว่าเป็นอย่างไร

- บริษัทจำกัด ต้องยื่นงบภายใน 1 เดือน หลังจากวันที่ประชุมสามัญผู้ถือหุ้น เช่น จัดประชุมเมื่อวันที่ 30 เมษายน 2563 ก็ต้องยื่นงบภายใน 31 พฤษภาคม 2563

- ห้างหุ้นส่วนจำกัด นิติบุคคลที่จัดตั้งขึ้นตามกฎหมายต่างประเทศแต่ประกอบธุรกิจในไทย และกิจการร่วมค้า ทั้งสามนิติบุคคลนี้ Deadline การยื่นงบการเงิน คือภายใน 5 เดือนหลังวันที่สิ้นงวด หรือ งบภายใน 31 พฤษภาคม ของทุกปีนั่นเอง

การยื่นงบการเงิน ในปัจจุบันสามารถยื่นได้แบบง่ายๆ ผ่านระบบ DBD e-filing ของกรมพัฒก์ คลิก http://efiling.dbd.go.th/index.html

ในส่วนของการยื่นแบบ ภ.ง.ด.50 หรือภาษีเงินได้นิติบุคคลนั้น ต้องนำส่งต่อกรมสรรพากร ภายใน 150 วันหลังจากวันสิ้นงวด ซึ่งก็คือ วันที่ 30 พฤษภาคม ของทุกปีนั่นเอง (แต่สำหรับปีที่มี 29 วันในเดือนกุมภาพันธ์ Deadline จะเลื่อนขึ้นมา 1 วันเป็นวันที่ 29 พฤษภาคม) และหากเราส่งงบผ่านระบบ DBD e-filing แล้วก็ไม่จำเป็นต้องส่งให้แก่กรมสรรพากรอีก นำส่งเพียงแค่แบบ ภงด.50 เท่านั้น

ยื่นแบบ ภ.ง.ด.50 ออนไลน์ คลิก

https://rdserver.rd.go.th/publish/index.php?page=taxonline&type=pnd50

ข้อดีของการยื่นงบการเงินและยื่นภาษีออนไลน์ ก็คือ ความรวดเร็วและสะดวกสบาย ที่สำคัญการยื่นแบบออนไลน์มักจะได้รับการขยายเวลา Deadline เพิ่มขึ้น เช่น กรมพัฒน์มักขยายเวลาเพิ่มเติมให้อีก 7 วัน และกรมสรรพากรขยายเวลาเพิ่มเติมให้อีก 8 วัน ช่วยต่อลมหายใจผู้ทำบัญชีอย่างเราได้อีกเฮือกหนึ่ง

ในอดีตผู้ทำบัญชีใช้เวลาส่วนใหญ่กับการปิดบัญชีประจำปีและจัดทำงบการเงิน แต่ถ้าหากเรามีการวางแผนปิดบัญชีอย่างเป็นระบบบวกกับตัวช่วยดีๆ อย่าง New FlowAccount แล้วละก็ งานปิดบัญชีประจำปีอาจจะไม่ใช่งานที่หนักและยากอีกต่อไป

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่