Disclosure Form หรือ แบบรายงานประจำปีสำหรับนิติบุคคล ที่พึ่งมีประกาศใช้ในช่วงไม่กี่ปีที่ผ่านมา และยังเป็นกระแสเมื่อไม่นานมานี้ เพราะการไม่ยื่นเอกสารแบบรายงานนี้นั้นมีโทษปรับที่ราคาแพงเหลือเชื่อ โดยสูงสุดอยู่ที่ 200,000 บาทกันเลยทีเดียว ดังนั้นเราขอพาไปรู้จักกับ Disclosure Form ว่าคืออะไร ใครต้องยื่น และจะเก็บข้อมูลเพื่อยื่นได้อย่างไรบ้าง

Disclosure Form คืออะไร ?

Disclosure form หรือ แบบรายงานประจำปี สำหรับบริษัท หรือห้างหุ้นส่วนนิติบุคคล ที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ วรรค 2 แห่งประมวลรัษฎากร หรือเรียกง่ายๆ ว่า เป็นแบบเอกสารที่แสดงรายการที่เกิดขึ้นระหว่างกิจการที่เกี่ยวข้องกันในรอบปีบัญชีนั้นๆ ก็ได้

ซึ่งหลายคนคงสงสัยว่า ทำไมสรรพากรถึงกำหนดให้มีการยื่น Disclosure Form เพิ่มเติมขึ้นมาจากงบการเงินที่น่าจะแสดงข้อมูลทางการเงินไปแล้วอีก สาเหตุนั้นเกิดจากการที่สรรพากรต้องการตรวจสอบว่ามีการถ่ายโอนกำไรจากหน่วยภาษีที่สูงไปยังหน่วยภาษีที่ต่ำกว่าหรือไม่ และธุรกรรมที่เกิดขึ้นนั้นได้ทำในราคาตลาดหรือไม่ (Transfer Pricing)

**Disclosure Form ไม่ได้มีไว้ใช้เพื่อตรวจสอบภาษี แต่มีไว้เพื่อนำไปประเมินความเสี่ยงว่าบริษัทไหน มีความเสี่ยงมากในเรื่อง Transfer Pricing ถ้าประเมินแล้วมีความเสี่ยงมาก ก็อาจจะมีการขอตรวจสอบเพิ่มเติม**

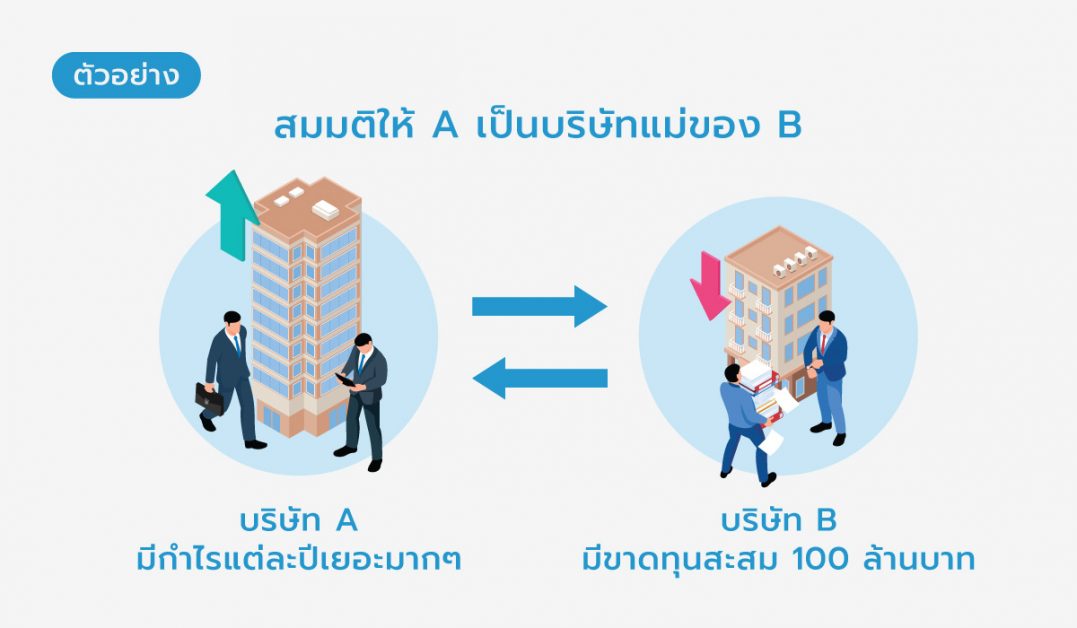

เราจะยกตัวอย่างให้เห็นกันชัดๆ เกี่ยวกับการวิธีการถ่ายโอนกำไร

บริษัท A ที่เป็นบริษัทแม่ของบริษัท B (ที่มีขาดทุนสะสมอยู่เป็นจำนวนมาก) ในกรณีที่บริษัท A อยากเสียภาษีน้อยๆ บริษัท A อาจให้บริษัท B ทำการเรียกเก็บค่าใช้จ่ายกับบริษัท A ที่สูงกว่าราคาตลาดมากๆ (เช่น ค่าบริหาร ซื้อสินค้า หรือค่าบริการ เป็นต้น)

สมมติ ให้บริษัท B เรียกเก็บค่าบริการที่ 50 ล้านบาท ผลที่เกิดคือ บริษัท A จะมีค่าใช้จ่ายเยอะขึ้น ในขณะที่ B แม้ว่ารายได้เยอะขึ้น แต่สุดท้ายก็ไม่เสียภาษีอยู่ดี เพราะมีขาดทุนสะสมมาใช้ ในที่สุดก็ทำให้บริษัท A เสียภาษีน้อยลง เพราะมีค่าใช้จ่ายเพิ่มขึ้นมา 50 ล้านบาท

ใครมีหน้าที่ต้องยื่น Disclosure Form บ้าง ?

ไม่ใช่ทุกกิจการที่จะมีหน้าที่ต้องยื่น disclosure form โดยสรรพากรกำหนดให้กิจการที่เข้าเงื่อนไขทั้ง 2 ข้อ ต้องจัดทำและนำส่ง disclosure form โดยเงื่อนไขมีดังนี้

1. มีรายได้ทั้งหมดมากกว่า 200 ล้านบาทในรอบบัญชีนั้น รายได้ในที่นี้ให้ดูจากงบการเงินในส่วนของงบกำไรขาดทุนได้เลย โดยให้รวมรายได้หลักกับ รายได้อื่นด้วย และ

2. เป็นกิจการที่มีลักษณะความสัมพันธ์กันตามมาตรา 71 ทวิ วรรค 2 โดยจะเข้าหนึ่งในลักษณะความสัมพันธ์เหล่านี้ (ทั้งกิจการที่อยู่ในประเทศไทยและต่างประเทศ)

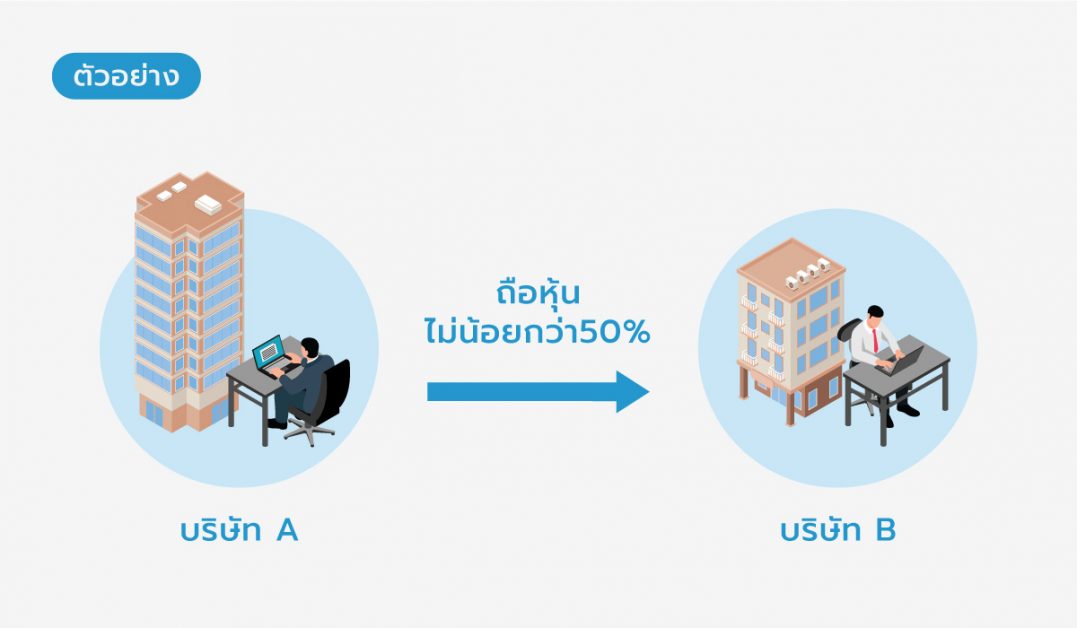

2.1 มีการถือหุ้น หรือถูกถือหุ้นมากกว่า 50% ทั้งทางตรงและทางอ้อม

- บริษัท A ถือหุ้นในบริษัท B ไม่น้อยกว่า 50% จะถือว่าบริษัท A และบริษัท B มีความสัมพันธ์กันตามมาตรา 71 ทวิ วรรค 2 ตามข้อ 2.1 ดังนั้นหากบริษัท A มีรายได้ 200 ล้านบาทขึ้นไป บริษัท A ต้องยื่นแบบ Disclosure form และรายงานในแบบว่ามีความสัมพันธ์กับบริษัท B และต้องเปิดเผยมูลค่าและต้องเปิดเผยรายการค้า (Transaction) ต่างๆ ที่ทำกับ B ในปีนั้นๆ

- ในทางกลับกันบริษัท B หากมีรายได้เกิน 200 ล้านบาท ก็ต้องยื่นแบบ Disclosure form และรายงานในแบบว่ามีความสัมพันธ์กับบริษัท A และต้องเปิดเผยมูลค่า Transaction ต่างๆ ที่กับ A ในปีนั้นๆ ด้วยเหมือนกัน

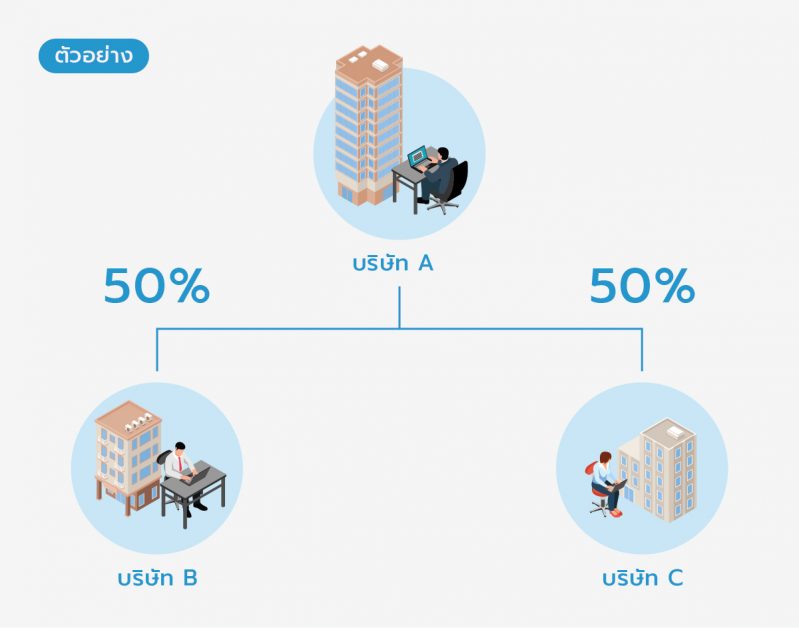

2.2 ผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนซึ่งถือหุ้นหรือเป็นหุ้นส่วนในนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อมไม่น้อยกว่า 50% ของทุนทั้งหมด

บริษัท A ถือหุ้นในบริษัท B และ C ไม่น้อยกว่า 50% หากพิจารณาตามข้อ 2.2 จะถือว่าบริษัท B และบริษัท C มีความสัมพันธ์กัน

ในกรณีนี้ถ้ามองเผินๆ อาจจะคิดว่าบริษัท B กับ C ไม่น่ามีความ สัมพันธ์กันแต่ว่าจริงๆ แล้วตาม ตาม 71 ทวิ วรรค 2 ข้อ 2.2 การที่บริษัท A ถือหุ้นไม่น้อยกว่า 50% ทั้ง 2 บริษัท ก็ถือได้ว่าบริษัท A มีอำนาจ ควบคุมในบริษัททั้ง 2 บริษัทแล้ว การจะกระทำสั่งการให้เกิดการซื้อขายในราคาที่ต่ำกว่าราคาตลาดก็ย่อมทำได้ ดังนั้นตามกฎหมายบริษัท B และ บริษัท C จึงถือว่ามีความสัมพันธ์กัน ทำให้ทั้งบริษัท B และ บริษัท C ต้องยื่นแบบเปิดเผยความสัมพันธ์ของกันและกัน และเปิดเผยมูลค่ารายการค้า (Transaction) ที่กระทำกันระหว่างปีด้วย

2.3 มีความสัมพันธ์กันในด้านการจัดหาเงินทุน การบริหารจัดการ หรือการควบคุมภายใน โดยกิจการหนึ่งต้องพึ่งพิงอีกกิจการ ทำให้ไม่สามารถดำเนินการโดยอิสระแยกออกมาได้

กรณีข้อ 2.3 จะไม่ได้มองด้านทุนเป็นหลักเหมือนข้อก่อนหน้าแล้ว แต่จะมองอำนาจควบคุมที่มี แม้ว่าจะถือหุ้นไม่ถึง 50% ก็ตาม ยกตัวอย่าง เช่น บริษัท A และ บริษัท B แม้ไม่ได้ถือหุ้นกัน แต่มีคณะกรรมการหรือผู้บริหารที่มีอำนาจตัดสินใจคนเดียวกัน บริษัทนั้นก็อาจถือได้ว่าเป็นบริษัทที่มีความสัมพันธ์กัน

Disclosure Form ต้องยื่นเมื่อไร ?

กิจการที่เข้าข่ายที่ต้องยื่นแบบรายงานประจำปี สำหรับบริษัท หรือห้างหุ้นส่วนนิติบุคคลจะต้องนำส่งแบบภายใน 150 วัน หลังจากสิ้นรอบบัญชี หากเป็นการยื่นแบบ e-filing จะมีการขยายให้เป็น 158 วัน นับจากวันสิ้นรอบระยะเวลาบัญชี

- ลิงค์สำหรับยื่นแบบ Disclosure Form ออนไลน์

- ลิงค์สำหรับยื่นแบบ Disclosure Form กระดาษ ข้อ 18

Disclosure Form เมื่อยื่นล่าช้าหรือไม่ได้ทำการยื่นแบบ ต้องชำระค่าปรับกี่บาท ?

สำหรับบทลงโทษในการยื่นล่าช้า หรือไม่ยื่น หรือแสดงรายการไม่ครบถ้วนนั้น จะมีบทลงโทษเป็นค่าปรับดังต่อไปนี้

- ยื่นล่าช้าแต่ไม่เกิน 7 วัน ปรับ 50,000 บาท

- ยื่นล่าช้ามากกว่า 7 วัน ปรับ 100,000 บาท

- เจ้าหน้าที่ตรวจสอบพบ ปรับ 200,000 บาท

Disclosure Form ต้องกรอกข้อมูลอะไรบ้าง ?

ข้อมูลใน Disclosure Form ประกอบด้วย 3 ส่วนหลักๆ คือ

1. รายชื่อบริษัทที่มีความสัมพันธ์กันทั้งในประเทศไทยและต่างประเทศ โดยต้องระบุว่ามีรายการธุรกรรมระหว่างบริษัทที่มีความสัมพันธ์หรือไม่

2. มูลค่าธุรกรรมที่มีระหว่างกันในรอบระยะเวลาบัญชี อันได้แก่

-

- รายได้โดยตรง เช่น รายได้จากการขาย/บริการสินค้าหลักของกิจการ เป็นต้น

- รายได้อื่น เช่น เงินอุดหนุน ดอกเบี้ยรับ เป็นต้น

- ค่าใช้จ่ายซื้อวัตถุดิบ/สินค้า

- ซื้อ-ขายที่ดิน อาคาร และอุปกรณ์

- รายจ่ายอื่น ได้แก่ ค่าสิทธิ ค่าบริหาร/ค่าบริการทางเทคนิค/ค่านายหน้า ดอกเบี้ยจ่าย และอื่นๆ

- จำนวนเงินกู้ยืมและให้กู้ยืม ณ วันสิ้นรอบระยะเวลาบัญชี

3. เลือกว่ามีข้อมูลอื่นๆ อีกไหม ได้แก่ การปรับปรุงโครงสร้างทางธุรกิจ การจำหน่ายโอนทรัพย์สินที่ไม่มีตัวตนระหว่างกัน

นักบัญชีต้องเตรียมตัวอย่างไรเพื่อเก็บข้อมูล

ในการจัดเตรียมข้อมูลเบื้องต้น แนะนำให้มีการสร้างชื่อบัญชีที่แยกออกมาเฉพาะ เพื่อบันทึกรายการระหว่างกัน จะทำให้ในอนาคต กิจการสามารถแยกรายการที่เกิดระหว่างกันออกมาได้ อย่างเป็นระบบและสะดวกในการนำข้อมูลไปกรอกแบบ Disclosure form

แต่สำหรับปีที่ผ่านมา ถ้ากิจการไม่ได้มีการแยกบัญชีเฉพาะออกมา กิจการสามารถเก็บรายการระหว่างกัน ได้โดยใช้หลายวิธีประกอบกัน และนำมาเปรียบเทียบ เพื่อที่จะได้แสดงรายการที่ครบถ้วนถูกต้องที่สุด

- เก็บจากชื่อของผู้ค้า (Vendor) หรือลูกค้า (Customer) ที่เป็นกิจการที่เกี่ยวข้องกัน ที่ระบุในบัญชีแยกประเภท (General ledger) หรือรายงานการซื้อขายของผู้ค้า/ลูกค้า รายที่มีความสัมพันธ์กัน

- เก็บจากรายงานภาษีซื้อขายและรายการนำส่งภาษีหัก ณ ที่จ่าย โดยวิธีนี้รายการอาจจะ ไม่ครบถ้วนทั้งหมด เพราะมีการซื้อขายบางอย่างที่อาจไม่ต้องนำส่งภาษี เช่น ค่าบริการที่มียอดไม่ถึง 1,000 บาท เป็นต้น และบางกิจการอาจไม่เข้าข่ายต้องยื่นภาษีซื้อขาย ก็อาจจะไม่สามารถใช้วิธีนี้ได้

- นอกจากนี้ เพื่อความถูกต้องครบถ้วนของข้อมูล กิจการอาจมีการตรวจเช็กกับบริษัทที่เกี่ยวข้องกันว่ารายการที่กรอกใน disclosure form นั้นถูกต้องตรงกันหรือไม่

หลังจากที่ได้รู้จักกับ disclosure form กันไปแล้ว หวังว่าบทความนี้จะมีประโยชน์กับนักบัญชีทุกท่าน ทำให้มีความเข้าใจเพิ่มมากขึ้น และสามารถยื่นแบบได้อย่างถูกต้องและทันเวลา

คำถามที่พบบ่อย (FAQ) เกี่ยวกับ Disclosure Form

1. การเปิดเผยข้อมูลส่วนบุคคลในแบบฟอร์มปลอดภัยหรือไม่?

ตอบ : ความปลอดภัยขึ้นอยู่กับนโยบายการจัดการข้อมูลขององค์กรนั้น ๆ ซึ่งควรมีการรักษาความลับและปกป้องข้อมูลตามมาตรฐานและกฎหมายคุ้มครองข้อมูลส่วนบุคคล (เช่น PDPA)

2.มีบริษัทในเครือ (ถือหุ้นเกิน 50%) แต่ปีนี้ “ไม่มีการซื้อขายกันเลย” ต้องยื่น Disclosure Form หรือไม่?

ตอบ :ยังต้องยื่น เพราะหน้าที่ในการยื่นดูจาก 2 เงื่อนไขคือ “รายได้รวมเกิน 200 ล้าน” และ “มีความสัมพันธ์กัน” หากเข้าเงื่อนไขนี้ แม้ปีนั้นจะไม่มีธุรกรรมระหว่างกันเลย (Transaction เป็น 0) คุณก็ต้องยื่นแบบโดยระบุรายชื่อบริษัทในเครือ แล้วกรอกยอดมูลค่าธุรกรรมเป็น 0.00 บาท ห้ามละเลยเด็ดขาด

3.สรรพากรดูอะไรใน Disclosure Form เพื่อคัดเลือกบริษัทมาตรวจสอบภาษี?

ตอบ : สรรพากรใช้แบบฟอร์มนี้เป็นเครื่องมือ “ประเมินความเสี่ยง” (Risk Assessment) โดยจุดที่มักจะกระตุ้นให้ถูกเรียกตรวจสอบคือ

-

บริษัทมีผลขาดทุนต่อเนื่องกันหลายปี แต่ยังดำเนินกิจการอยู่ได้

-

มีกำไรสุทธิต่ำกว่าคู่แข่งในอุตสาหกรรมเดียวกันอย่างผิดปกติ

-

มีการจ่ายค่าบริการ หรือค่าสิทธิ (Royalty Fee) ให้บริษัทแม่ในต่างประเทศสูงผิดปกติ

หากข้อมูลในแบบฟอร์มบ่งชี้ลักษณะเหล่านี้ เตรียมตัวรับจดหมายเชิญพบเจ้าหน้าที่ได้เลยครับ

About Author

เพจ TAXBOOK ภาษีและบัญชีฉบับ101 ให้ความรู้เรื่องบัญชีและภาษีสำหรับนักบัญชีและเจ้าของกิจการ ที่อยากอธิบายบัญชีและภาษีที่ใครมองว่ายากแบบง่ายๆ ด้วยภาษาของคนธรรมดา เหมือนเล่าให้เพื่อนฟัง