10 เอกสารทางธุรกิจที่ผู้ประกอบการใช้บ่อย

การทำธุรกิจในแต่ละขั้นตอนมีเอกสารที่เกี่ยวข้องแตกต่างกันออกไป ตั้งแต่การเสนอราคา ซื้อขายสินค้า ไปจนถึงการชำระเงิน การรู้จักและเลือกใช้เอกสารให้ถูกประเภท จะช่วยให้การทำงานราบรื่นและบริหารธุรกิจได้อย่างมีประสิทธิภาพมากขึ้น ดังนี้

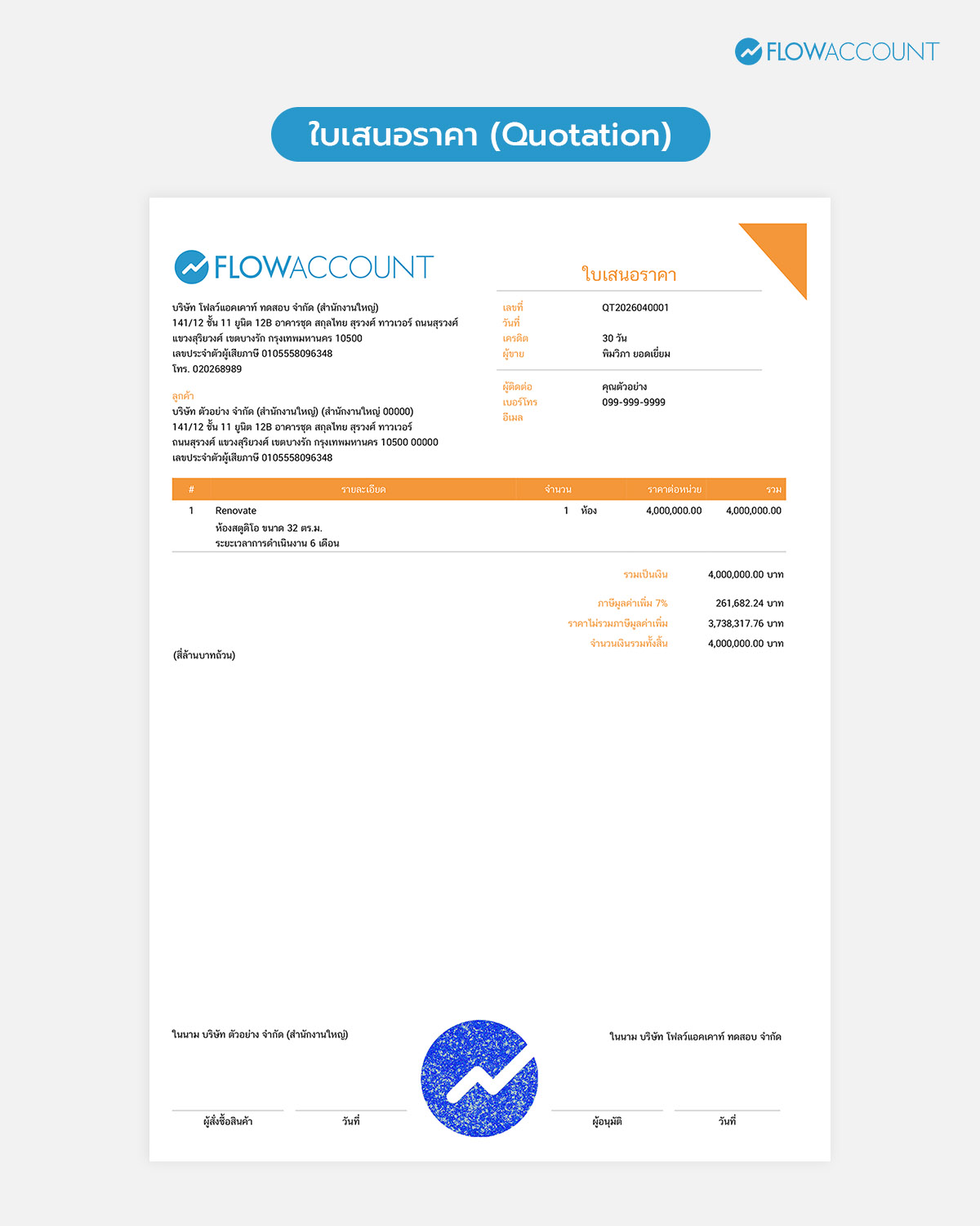

ใบเสนอราคา (Quotation)

ใบเสนอราคา คือ เอกสารที่ผู้ประกอบการ ออกให้กับฝ่ายลูกค้า(ผู้ซื้อ) เพื่อให้ลูกค้าพิจารณาราคาสินค้า/บริการ รวมถึงเงื่อนไขต่าง ๆ ก่อนตัดสินใจซื้อ ดังนั้นใบเสนอราคาช่วยให้เราสื่อสารราคาที่คาดว่าจะบวกเพิ่ม หรือบอกต้นทุนของงานกับลูกค้าของเรานั่นเองครับ

ใบเสนอราคาใช้เมื่อไหร่: ส่งใบเสนอราคาให้ลูกค้า เมื่อลูกค้าเจ้าใดเจ้าหนึ่งสอบถามต้นทุน / ราคาที่เฉพาะเจาะจงกับงาน / สินค้านั้นๆ

ข้อควรระวัง: แต่อย่าเผลอส่งใบเสนอราคาให้ลูกค้า เมื่อเราต้องการจะแจ้งหนี้หรือเรียกเก็บเงินจากลูกค้านะครับ อันนั้นเป็นหน้าที่ของใบแจ้งหนี้หรือใบวางบิลครับผม

ตัวอย่าง ใบเสนอราคา

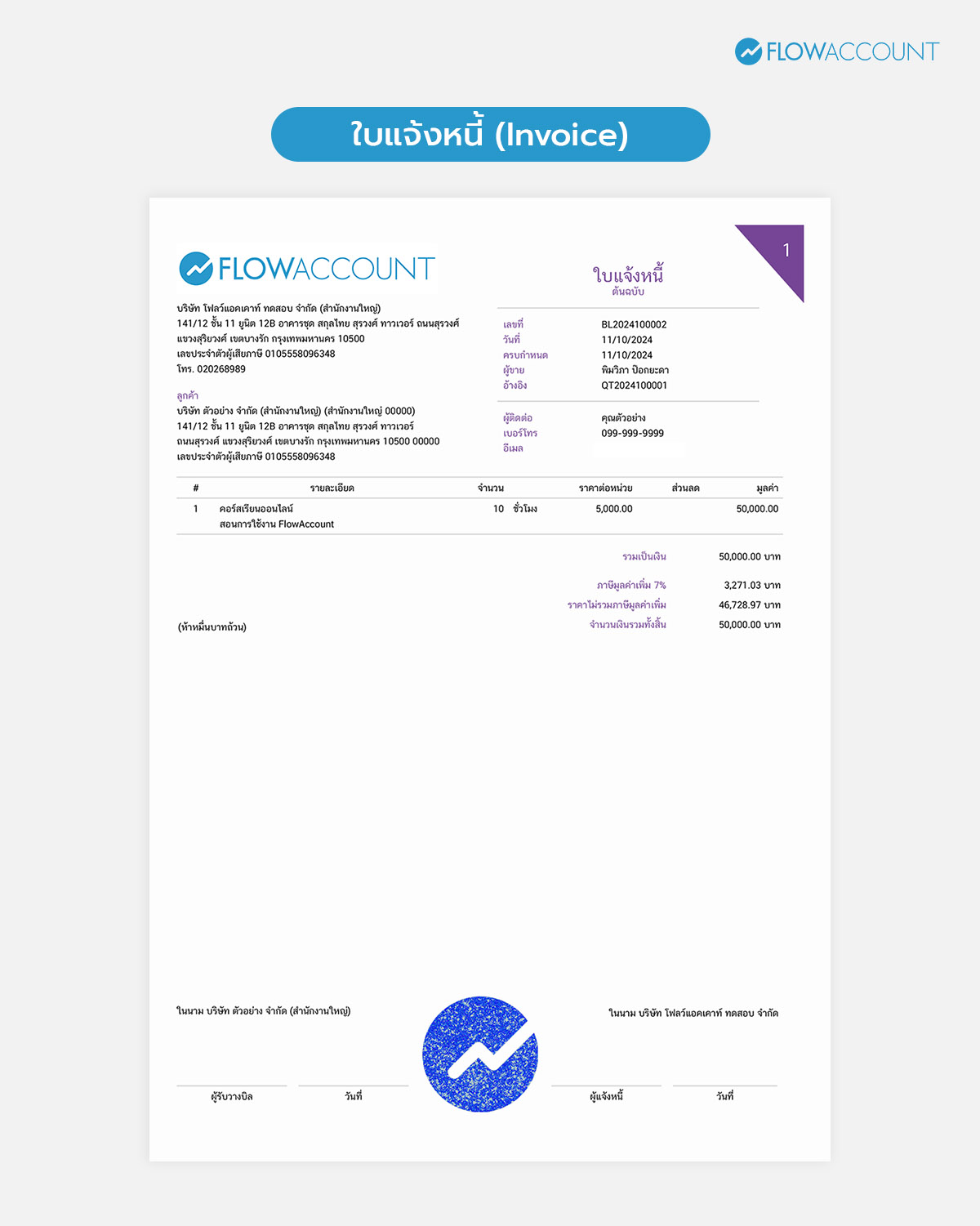

ใบแจ้งหนี้ (Invoice)

ใบแจ้งหนี้ คือ เอกสารที่ส่งไปยังลูกค้า เมื่อเราต้องการให้ลูกค้าจ่ายเงินสำหรับค่าสินค้า หรือค่าบริการที่เราได้ทำเสร็จแล้ว

ใบแจ้งหนี้ใช้เมื่อไหร่ : เมื่อเราทำงานบางอย่างให้ลูกค้าเสร็จแล้ว เราอาจจะต้องส่งใบแจ้งหนี้เพื่อให้ลูกค้าทราบว่า จะต้องจ่ายเงินให้กับค่าอะไร เท่าไหร่ และเมื่อใด

ข้อควรระวัง : แต่ไม่ควรใช้กับการตกลงราคากับลูกค้านะครับ อันนั้นจะเป็นหน้าที่ของใบเสนอราคาครับ

ตัวอย่าง ใบแจ้งหนี้

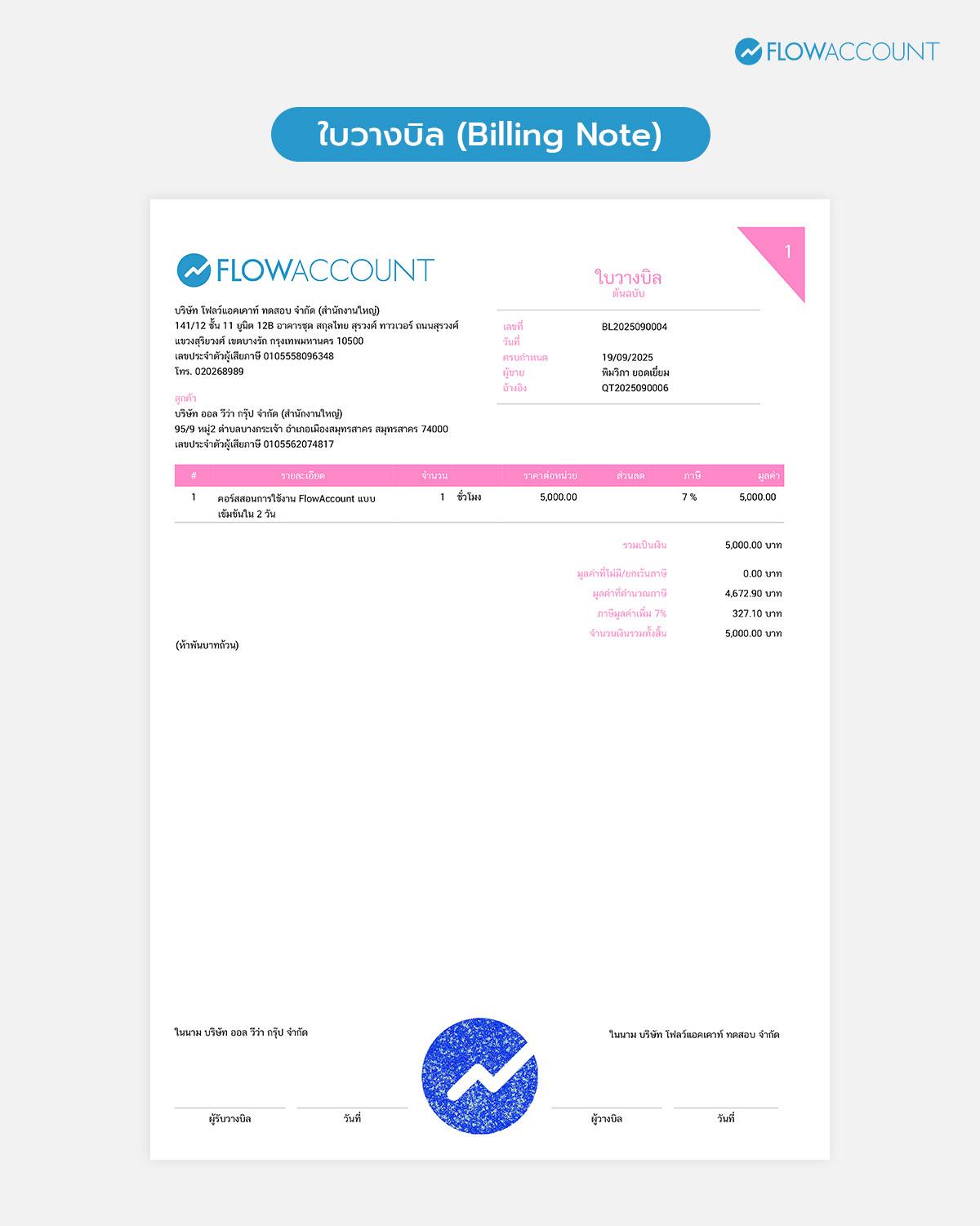

ใบวางบิล (Billing Note)

ใบวางบิล คือ เอกสารที่ผู้ประกอบการออกเพื่อให้ลูกค้าทราบถึงจำนวนเงินที่ต้องจ่าย และใช้เป็นเอกสารประกอบการจ่ายเงิน

ใบวางบิลใช้เมื่อไหร่ : เป็นเอกสารที่เราแจ้งให้ลูกค้าทราบว่ามีจำนวนเงินที่ต้องจ่ายสำหรับค่าสินค้า หรือค่าบริการเป็นจำนวนเท่าใด รวมทั้งอาจนัดวันรับเช็คหรือช่องทางการจ่ายเงินด้วยพร้อมกัน

ข้อควรระวัง : ใบวางบิลเป็นเอกสารแจ้งเตือนเท่านั้นนะครับ ไม่สามารถใช้เป็นหลักฐานการจ่ายเงินแทนใบเสร็จรับเงิน หรือใบกำกับภาษีได้ครับ

ตัวอย่าง ใบวางบิล

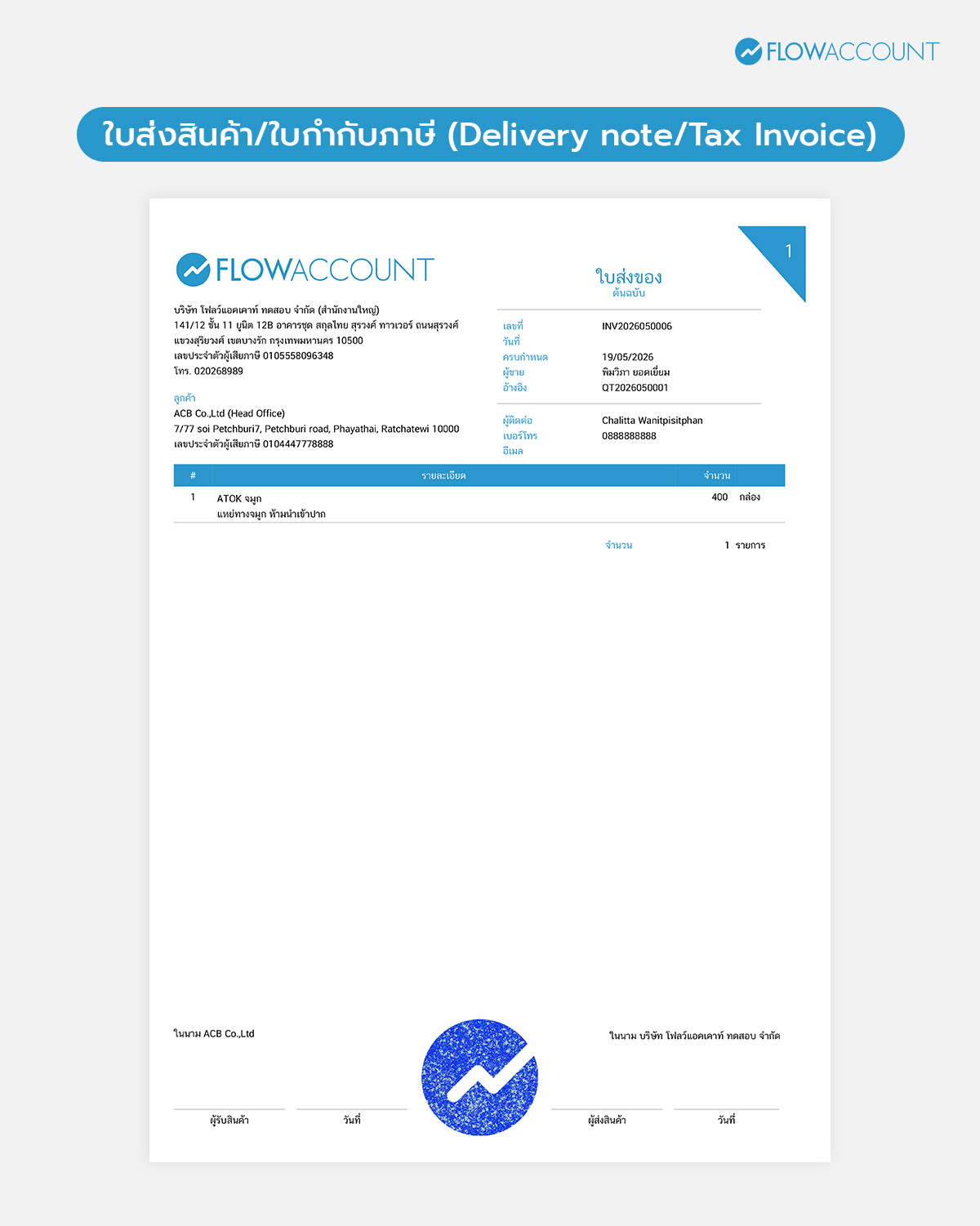

ใบส่งสินค้า/ใบกำกับภาษี (Delivery note/Tax Invoice)

ใบส่งสินค้า/ใบกำกับภาษี ใช้ในการสื่อสารกับลูกค้าว่า เราได้ทำการส่งสินค้าให้แล้วตามเงื่อนไขและปริมาณที่ได้ตกลงกันไว้

ใช้เมื่อไหร่ : เมื่อเราส่งสินค้าให้ลูกค้า อาจจะต้องส่งใบส่งสินค้า/ใบกำกับภาษี เพื่อให้ลูกค้าทราบว่าจะได้รับสินค้ารายละเอียดเป็นอย่างไร มีปริมาณและมูลค่าเท่าไหร่ และลงลายมือชื่อเพื่อรับสินค้า ว่าได้รับครบถ้วนแล้วตามเงื่อนไขที่ตกลงกัน

ข้อควรระวัง : ไม่ควรใช้ในการตกลงว่าได้รับเงินกับลูกค้าแล้ว หรือออกเพื่อการตกลงราคากัน เพราะโดยทั่วไปใบส่งสินค้า/ใบกำกับภาษี จะใช้ในการบอกรายละเอียด ปริมาณและมูลค่า หรือบางกิจการอาจจะบอกรายละเอียด และปริมาณเพียงอย่างเดียวเท่านั้น เพื่อการควบคุมภายในด้านสินค้าคงเหลือครับ

*หมายเหตุ : จะออกเอกสารใบกำกับภาษีได้ในกรณีที่จดทะเบียนภาษีมูลค่าเพิ่มแล้วเท่านั้นนะครับ

ตัวอย่าง ใบส่งสินค้า/ใบกำกับภาษี

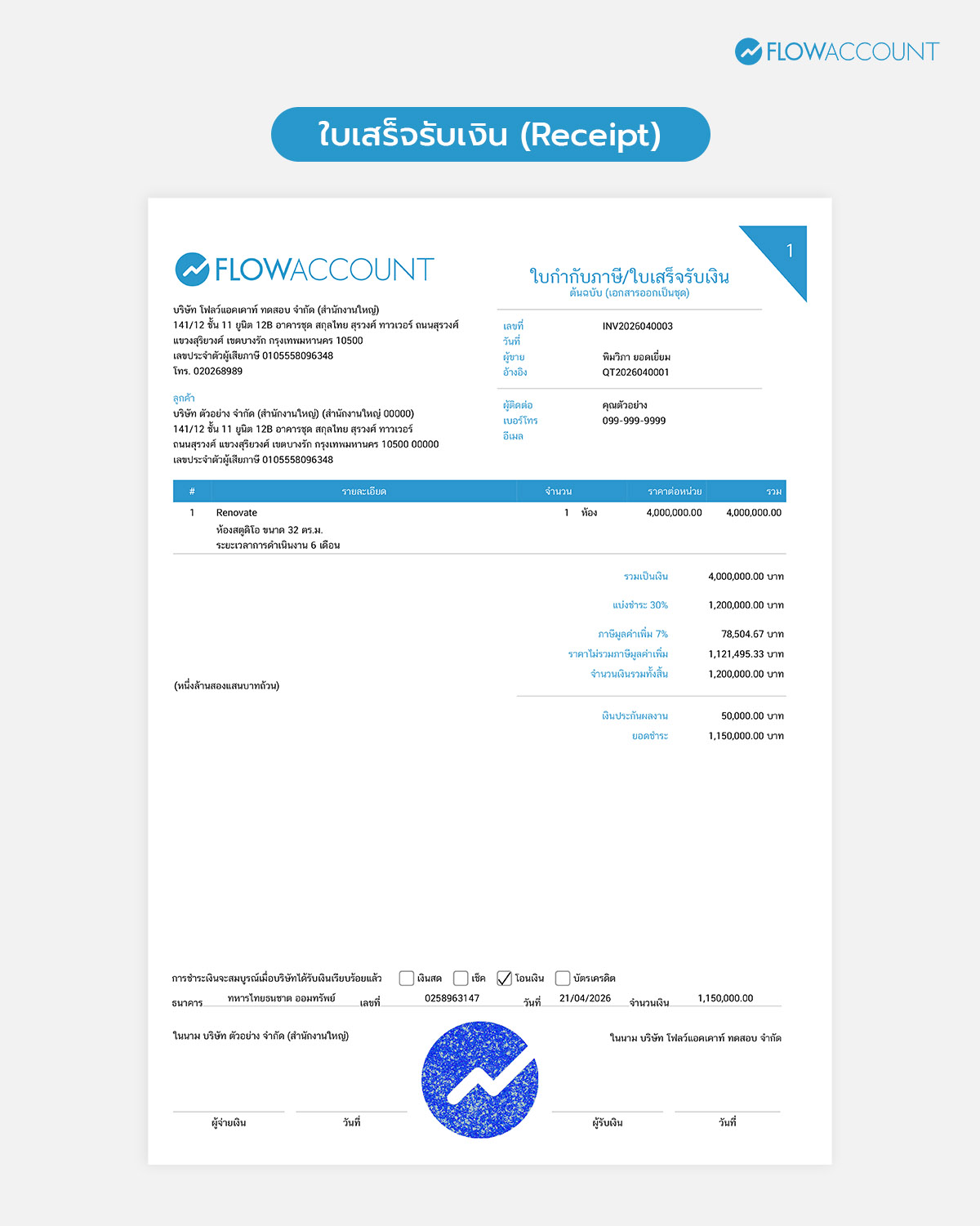

ใบเสร็จรับเงิน (Receipt)

ใบเสร็จรับเงิน คือ เอกสารที่ช่วยให้เราบอกกับลูกค้าได้ว่าเราได้รับเงินค่าสินค้าหรือค่าบริการที่เรียกเก็บจากใบแจ้งหนี้เรียบร้อยแล้ว *ถ้าเป็นการให้บริการจะใช้เป็น ใบแจ้งหนี้/ใบเสร็จรับเงินครับ

ใช้เมื่อไหร่ : ในวันที่ลูกค้าจ่ายเงิน หน้าที่ของเราคือออกใบเสร็จรับเงินเพื่อยืนยันว่าได้รับเงินหรือรับชำระราคาระหว่างกันแล้ว อย่างไรก็ตามคุณอาจจะออกใบแจ้งหนี้พร้อมใบเสร็จรับเงินได้ในชุดเดียวกันได้เช่นกันครับ

ข้อควรระวัง : ถ้าคุณยังไม่ได้รับเงินจากลูกค้า แต่แค่ต้องการแจ้งให้ลูกค้าทราบว่าจะต้องจ่ายเงินกับเรา แบบนี้ต้องใช้ใบแจ้งหนี้หรือใบวางบิลเท่านั้นนะครับ

*หมายเหตุ : ธุรกิจให้บริการ ถ้าจดทะเบียนภาษีมูลค่าเพิ่มแล้ว จะใช้เป็น ใบกำกับภาษี/ใบเสร็จรับเงิน แทนครับ

ตัวอย่าง ใบเสร็จรับเงิน

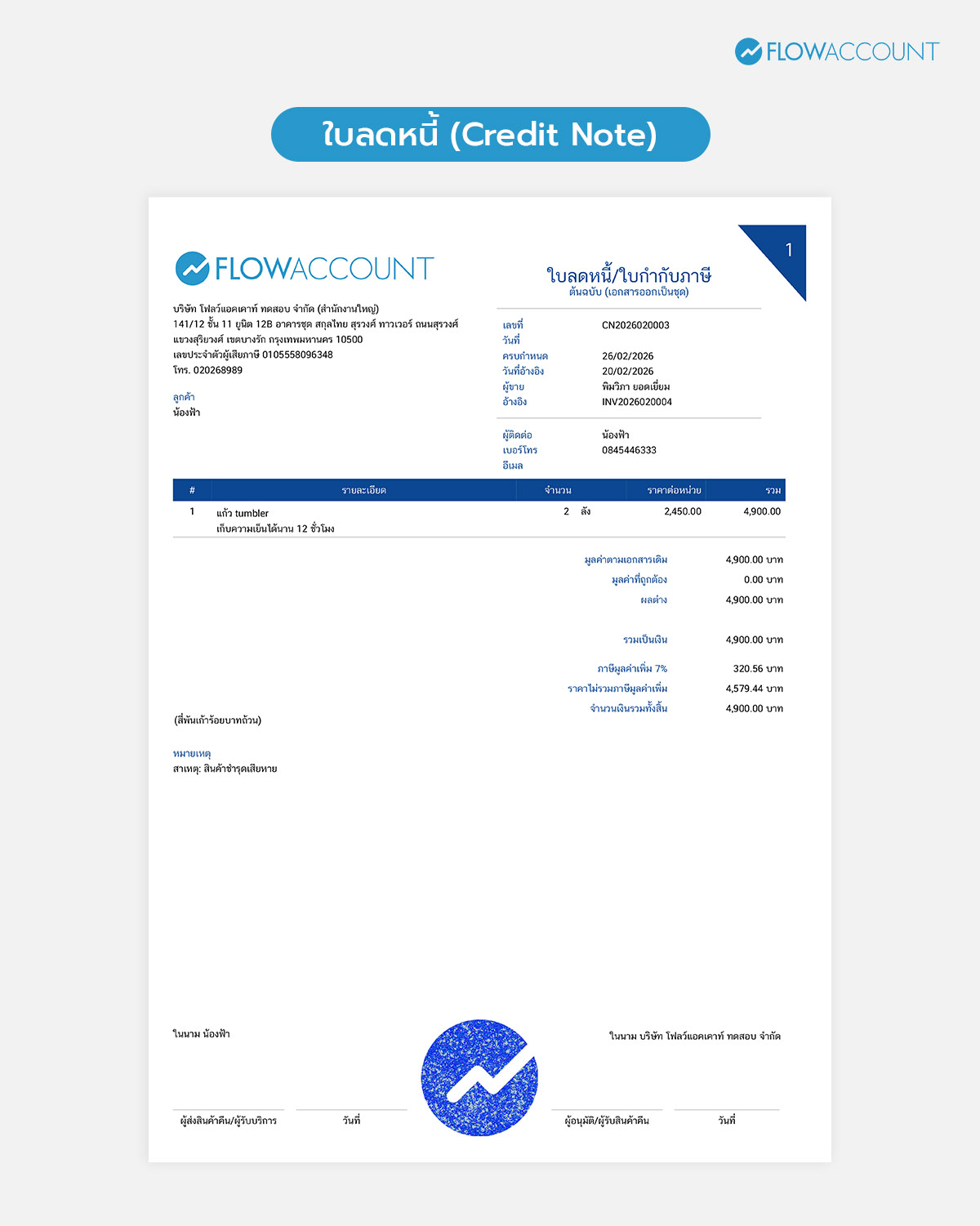

ใบลดหนี้ (Credit Note)

ใบลดหนี้ คือ เอกสารใบกำกับภาษีชนิดหนึ่งที่ผู้ขายสินค้าหรือผู้ให้บริการออกให้เมื่อจำนวนของสินค้าหรือมูลค่าของการให้บริการน้อยกว่าที่ตกลงซื้อขายกันไว้ หรือมีการคำนวณราคาผิดพลาด (สูงกว่า) จากที่ตกลงซื้อขายกันไว้

ใช้เมื่อไหร่ : เมื่อส่งสินค้าไม่ครบจำนวน หรือคำนวณสินค้าหรือบริการผิดพลาดสูงกว่าที่ตกลงกันไว้ ควรออกใบลดหนี้ในเดือนเดียวกับที่ออกใบกำกับภาษีที่ส่งสินค้าไม่ครบหรือคำนวณผิดพลาด หรือถ้าไม่สามารถออกได้ทันในเดือนเดียวกัน สามารถออกในเดือนถัดมาได้ครับ และเมื่อออกใบลดหนี้แล้วต้องนำไปรวมคำนวณภาษีซื้อภาษีขายในเดือนเดียวกับที่ออกใบลดหนี้นั้นด้วยนะครับ

ข้อควรระวัง : ผู้ประกอบการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มไม่สามารถออกใบลดหนี้ได้ และจะออกใบลดหนี้ได้ต้องมีการออกใบกำกับภาษีไปแล้วและต้องการลดหนี้ลงจากใบกำกับภาษีใบนั้น ใบกำกับภาษีอย่างย่อก็ออกใบลดหนี้ได้ แต่ต้องมีชื่อของผู้ซื้อสินค้าและผู้รับบริการอย่างครบถ้วนด้วยนะครับ

ตัวอย่าง ใบลดหนี้

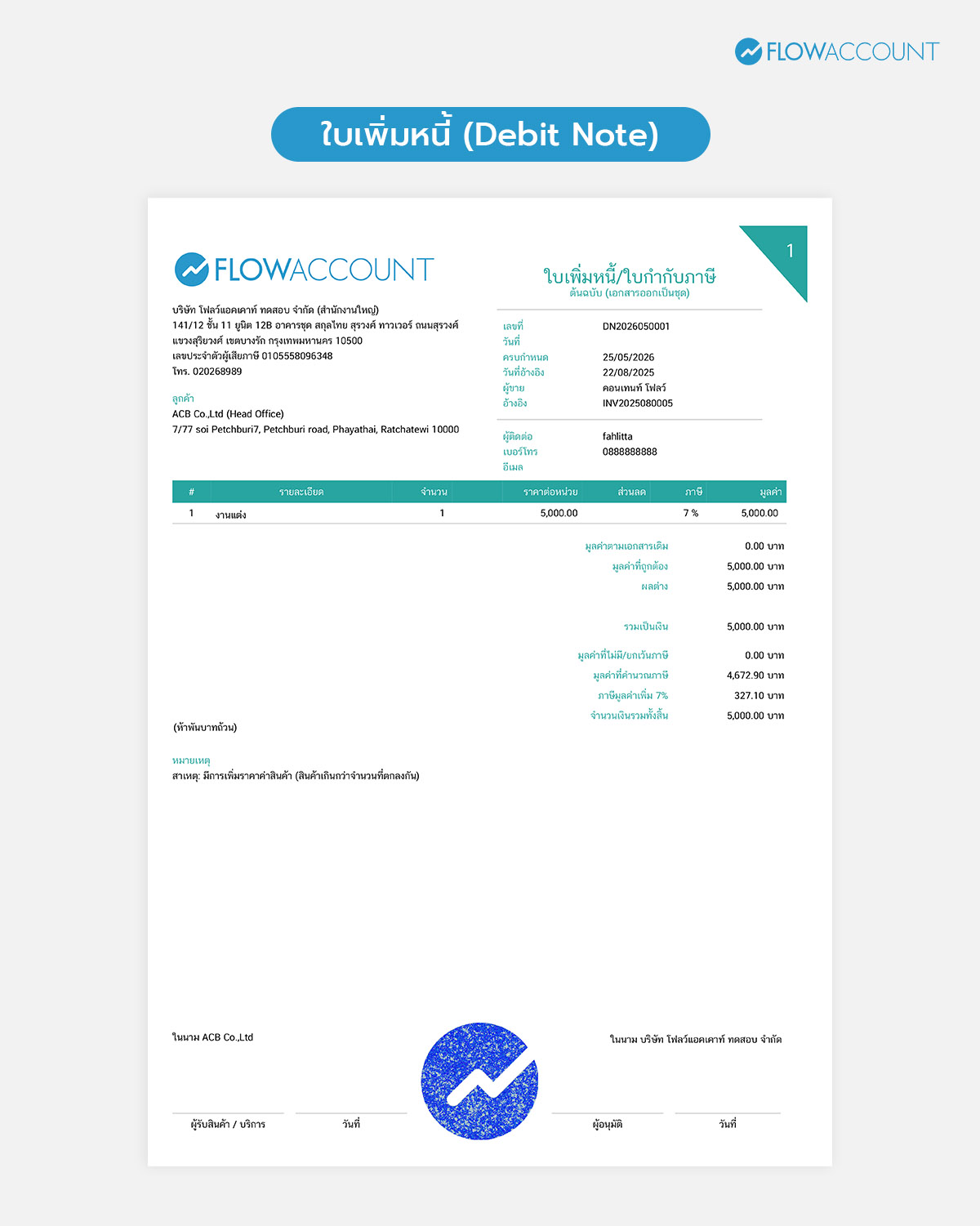

ใบเพิ่มหนี้ (Debit Note)

ใบเพิ่มหนี้ คือ เอกสารที่ถือว่าเป็นใบกำกับภาษีชนิดหนึ่งที่ผู้ขายสินค้าหรือผู้ให้บริการออกให้เมื่อจำนวนของสินค้าหรือบริการมีจำนวนเกินกว่าที่ตกลงซื้อขายกันไว้ หรือมีการคำนวณราคาผิดพลาด (ต่ำกว่า) จากที่ตกลงซื้อขายกันไว้

ใช้เมื่อไหร่ : เมื่อส่งสินค้าเกินกว่า หรือคำนวณราคาสินค้าหรือบริการต่ำกว่าที่ตกลงกันไว้ ควรออกใบเพิ่มหนี้ทันทีในเดือนเดียวกับใบกำกับภาษีที่ออกต่ำกว่านั้น หรือถ้าไม่สามารถออกได้ทันในเดือนเดียวกันสามารถออกในเดือนถัดมาได้ และเมื่อออกใบเพิ่มหนี้แล้วต้องนำไปรวมคำนวณภาษีซื้อภาษีขายในเดือนที่ออกใบเพิ่มหนี้นั้นด้วยนะครับ

ข้อควรระวัง : ผู้ประกอบการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มไม่สามารถออกใบเพิ่มหนี้ได้ และจะออกใบเพิ่มหนี้ได้ต้องมีการออกใบกำกับภาษีไปแล้วและต้องการเพิ่มหนี้ขึ้นจากใบกำกับภาษีใบนั้น ใบกำกับภาษีอย่างย่อก็ออกใบเพิ่มหนี้ได้ แต่ต้องมีชื่อที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการอย่างครบถ้วนครับ

ตัอวย่าง ใบเพิ่มหนี้

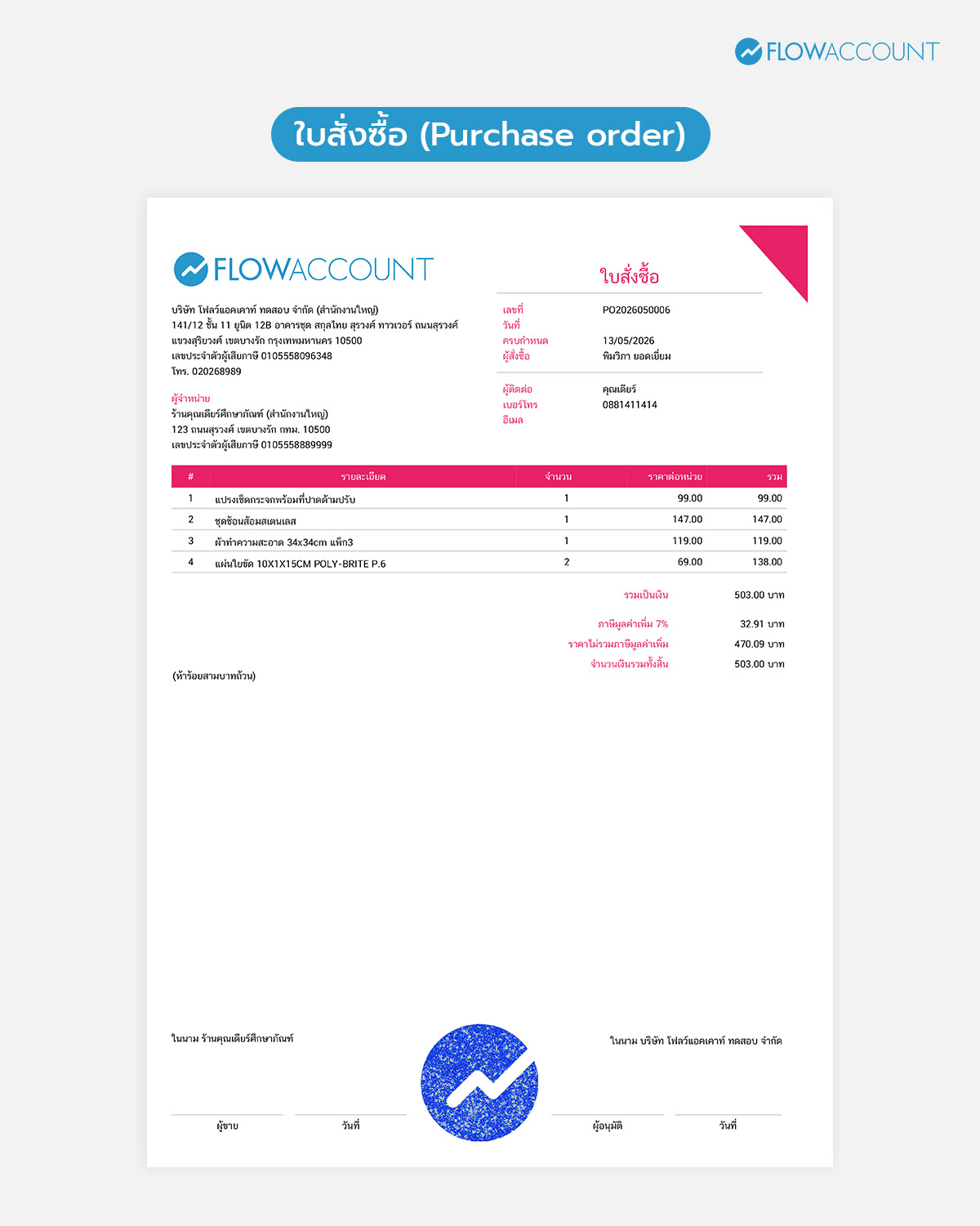

ใบสั่งซื้อ (Purchase order)

ใบสั่งซื้อ คือ เอกสารที่ใช้แจ้งข้อตกลงเบื้องต้นสำหรับสินค้าและบริการที่ต้องการ

ใช้เมื่อไหร่ : เป็นเอกสารที่เรามักจะได้รับจากลูกค้า ซึ่งใช้แจ้งข้อตกลงเบื้องต้นสำหรับสินค้าและบริการที่ลูกค้าต้องการ ในทางกลับกันถ้าเราต้องการซื้อสินค้าหรือจ้างบริการ เราก็ออกใบนี้เพื่อแจ้งกับผู้ขายสำหรับสินค้าหรือบริการที่ต้องการ โดยใช้ประกอบกับใบแจ้งหนี้ รวมถึงใบส่งสินค้า/ใบกำกับภาษี ในการบริหารการจัดซื้อครับ

ข้อควรระวัง : อย่าเผลอใช้แทนใบส่งสินค้า หรือใบกำกับภาษีนะครับ เพราะใบสั่งซื้อเป็นเอกสารแสดงความต้องการซื้อหรือจ้างเบื้องต้นเท่านั้น ไม่ได้หมายถึงการรับสินค้าหรือบริการแล้วตามข้อตกลงครับ

*หมายเหตุ : ถ้าใช้เพื่อแจ้ง = เราจะซื้อของ (เราเป็นลูกค้า) / แต่ถ้าได้รับแจ้ง = ลูกค้าจะซื้อของเรา (เราเป็นคนขาย)

ตัวอย่าง เอกสารสั่งซื้อ

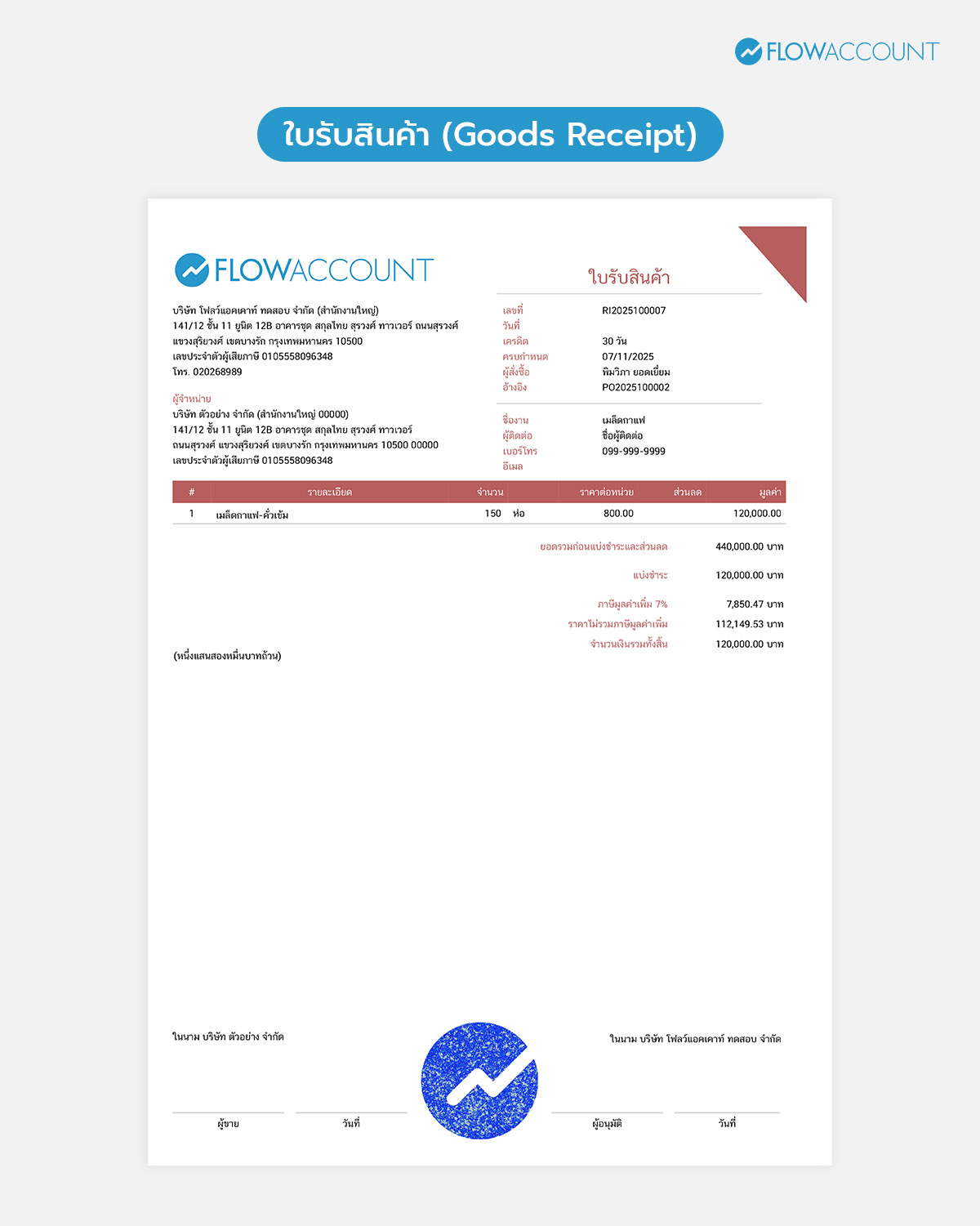

ใบรับสินค้า (Goods Receipt)

ใบรับสินค้า คือ เอกสารที่ช่วยให้เราตรวจสอบและยืนยันจำนวนการสั่งซื้อสินค้ากับจำนวนสินค้าที่ได้รับจากการส่งสินค้าของผู้จำหน่ายได้

ใช้เมื่อไหร่ : ใช้ในการตรวจนับจำนวนสินค้าและมูลค่าสินค้าถูกต้องตรงกับใบส่งสินค้าของผู้จำหน่าย อย่าลืมลงลายมือชื่อยืนยันการรับสินค้าทั้งในใบรับสินค้าและใบส่งสินค้าของผู้จำหน่ายเพื่อเป็นหลักฐานการรับสินค้าด้วยนะครับ

ข้อควรระวัง : ไม่ควรใช้ใบรับสินค้า ในการสั่งซื้อสินค้า อันนั้นเป็นหน้าที่ของใบสั่งซื้อครับ

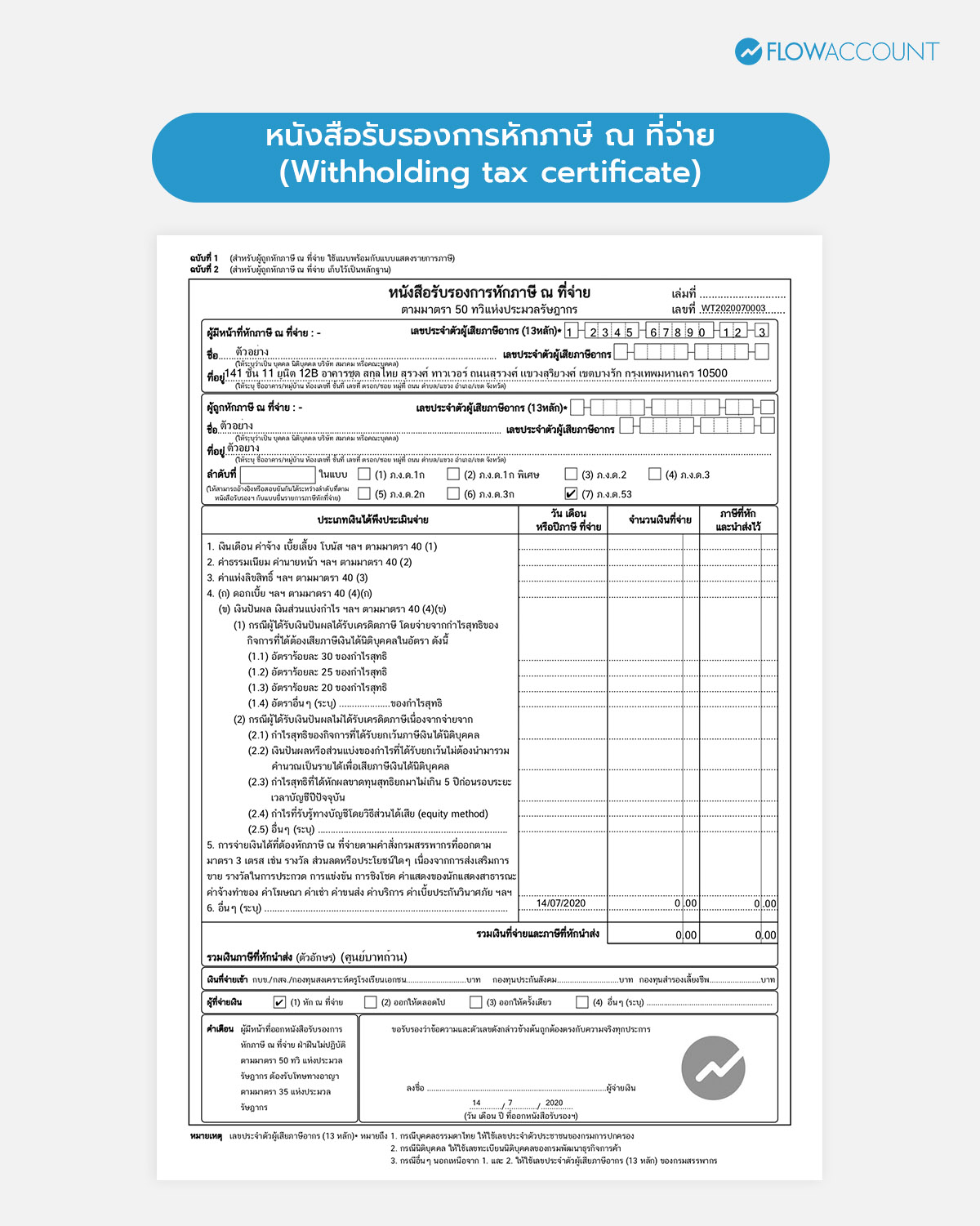

หนังสือรับรองการหักภาษี ณ ที่จ่าย (Withholding tax certificate)

หนังสือรับรองหัก ณ ที่จ่าย คือ เอกสารที่บริษัทใช้ประกอบการจ่ายเงินว่าได้มีการหักเงินบางส่วนไว้ และเพื่อนำส่งเงินนั้นให้รัฐ

ใช้เมื่อไหร่ : เป็นเอกสารที่บริษัทในฐานะผู้จ่ายต้องออกเอกสารในทุกๆ ครั้งที่มีการจ่ายค่าบริการให้กับผู้อื่น ซึ่งได้มีการหักเงินบางส่วนไว้และนำส่งให้สรรพากร ตามเงื่อนไขที่สรรพากรกำหนด ซึ่งแต่ละประเภทค่าใช้จ่ายจะมีการหักไว้ไม่เท่ากันครับ

ข้อควรระวัง : ไม่สามารถใช้ทดแทนใบแจ้งหนี้/ใบกำกับภาษี หรือใบเสร็จรับเงินจากทางผู้ขายหรือผู้ให้บริการได้ครับ

ตัวอย่าง หนังสือรับรองหัก ณ ที่จ่าย