ในบทความนี้ FlowAccount จะอธิบายทุกแง่มุมที่นายจ้างควรรู้ ตั้งแต่ความหมาย, วิธีการคำนวณค่าจ้าง, กำหนดเวลาที่สำคัญ ไปจนถึงขั้นตอนการยื่นแบบผ่านระบบออนไลน์ e-wage อย่างละเอียด เพื่อให้นายจ้างสามารถปฏิบัติตามกฎหมายได้อย่างราบรื่นและมั่นใจ

กท. 20 ก คืออะไร?

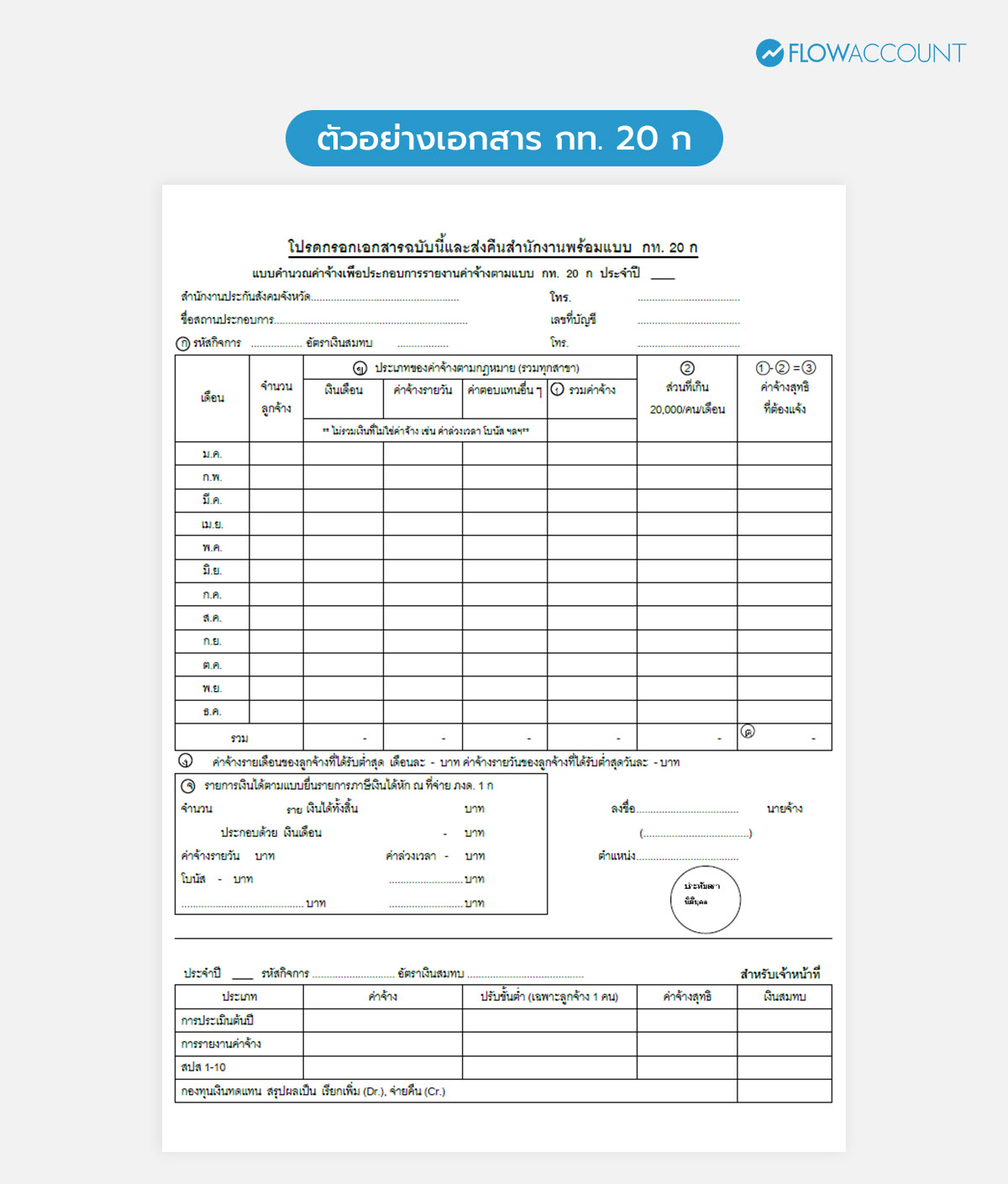

กท. 20 ก คือ แบบแสดงเงินค่าจ้างประจำปีของกองทุนเงินทดแทน ซึ่งเป็นเอกสารที่นายจ้างใช้สำหรับสรุปและรายงานข้อมูลค่าจ้างที่ได้จ่ายจริงให้แก่ลูกจ้างตลอดทั้งปีปฏิทินที่ผ่านมา ตั้งแต่เดือนมกราคมถึงเดือนธันวาคม เพื่อนำส่งให้แก่ประกันสังคมโดยกองทุนนี้จัดตั้งขึ้นตามกฎหมาย มีวัตถุประสงค์เพื่อใช้เป็นเงินทุนสำหรับจ่ายเงินทดแทนให้แก่ลูกจ้าง ในกรณีที่ลูกจ้างประสบอันตราย เจ็บป่วย เสียชีวิต หรือสูญเสียอวัยวะ อันเนื่องมาจากการทำงานให้นายจ้าง

กองทุนเงินทดแทนต่างจากกองทุนประกันสังคมอย่างไร ?

กองทุนเงินทดแทน ต่างกับกองทุนประกันสังคมไหม คำตอบคือ แตกต่าง ซึ่งกองทุนเงินทดแทนมีความแตกต่างจากกองทุนประกันสังคมทั่วไปตรงที่ นายจ้างมีหน้าที่จ่ายเงินสมทบเข้ากองทุนแต่เพียงฝ่ายเดียว โดยไม่มีการหักเงินจากค่าจ้างของลูกจ้าง ทั้งนี้ เนื่องจากเป็นส่วนหนึ่งของหน้าที่ตามกฎหมายของนายจ้างในการดูแลและจัดหาสภาพแวดล้อมการทำงานที่ปลอดภัย กองทุนนี้จึงเปรียบเสมือนกลไกการประกันความเสี่ยงที่เกิดจากการดำเนินธุรกิจของนายจ้างนั่นเอง

ดังนั้น กท. 20 ก จึงเป็นเอกสารสำคัญที่นายจ้างใช้ในการรายงานข้อมูลค่าจ้างที่แท้จริง เพื่อให้สำนักงานประกันสังคมสามารถนำไปใช้คำนวณเงินสมทบประจำปีที่นายจ้างจะต้องจ่ายเข้ากองทุนเงินทดแทนได้อย่างถูกต้อง

ใครมีหน้าที่ยื่น กท.20 ก ?

ผู้ที่มีหน้าที่ยื่น กท.20 ก คือนายจ้าง (รวมถึง HR ที่เป็นตัวแทนฝั่งของนายจ้าง) จะเป็นผู้ที่ต้องยื่นแบบฟอร์ม กท 20. ก โดยสำหรับเอกสารนี้ ลูกจ้างหรือพนักงานไม่ต้องเป็นผู้ยื่นด้วยตัวเอง

ทำไมนายจ้างต้องยื่น กท. 20 ก ให้เรียบร้อย ?

การยื่น กท. 20 ก ไม่ใช่เป็นเพียงภาระงานด้านเอกสาร แต่เป็นหน้าที่ความรับผิดชอบที่สำคัญของนายจ้างซึ่งส่งผลโดยตรงทั้งต่อลูกจ้างและเสถียรภาพขององค์กรเอง การดำเนินการให้ถูกต้องและตรงเวลาจึงมีความจำเป็นอย่างยิ่งด้วยเหตุผลหลักดังต่อไปนี้

- เพื่อรักษาสิทธิประโยชน์ของลูกจ้าง → ข้อมูลค่าจ้างที่นายจ้างรายงานในแบบ กท. 20 ก จะถูกนำไปใช้เป็นฐานในการคำนวณเงินทดแทนและสิทธิประโยชน์ต่างๆ ที่ลูกจ้างพึงจะได้รับจากกองทุนเงินทดแทนหากเกิดอุบัติเหตุหรือเจ็บป่วยจากการทำงาน การรายงานข้อมูลที่ถูกต้องจึงเป็นการรับประกันว่าลูกจ้างจะได้รับความคุ้มครองอย่างเต็มที่

- เพื่อปฏิบัติตามข้อกฎหมาย → การยื่นเอกสารนี้ เป็นหน้าที่ที่กำหนดไว้อย่างชัดเจนตามกฎหมายแรงงาน ซึ่งนายจ้างทุกรายที่มีลูกจ้างต้องปฏิบัติอย่างเคร่งครัด หากนายจ้างละเลยการยื่นเอกสารจะมีโทษตามกฎหมาย

ผลกระทบหากไม่ปฏิบัติตามในกรณีที่นายจ้างไม่จ่ายเงินสมทบตามกำหนดเวลา หรือจ่ายไม่ครบถ้วน จะต้องรับผิดชอบ จ่ายเงินเพิ่มตามกฎหมายในอัตราร้อยละ 2 ต่อเดือน ของเงินสมทบที่ต้องจ่ายหรือส่วนที่ขาดไป ซึ่งอาจกลายเป็นภาระค่าใช้จ่ายที่ไม่จำเป็นขององค์กรได้ ดังนั้น การเตรียมข้อมูลและยื่นแบบให้ทันเวลาจึงเป็นแนวทางปฏิบัติที่ดีที่สุด

วิธีคิดรายงานค่าจ้าง กท.20 ก ที่นายจ้างต้องรู้

การคำนวณค่าจ้างเพื่อกรอกในแบบ กท. 20 ก มีหลักเกณฑ์เฉพาะที่แตกต่างจากการคำนวณค่าจ้างเพื่อจ่ายเงินเดือนทั่วไป นายจ้างจำเป็นต้องทำความเข้าใจหลักเกณฑ์การคำนวณ เพื่อหลีกเลี่ยงข้อผิดพลาด

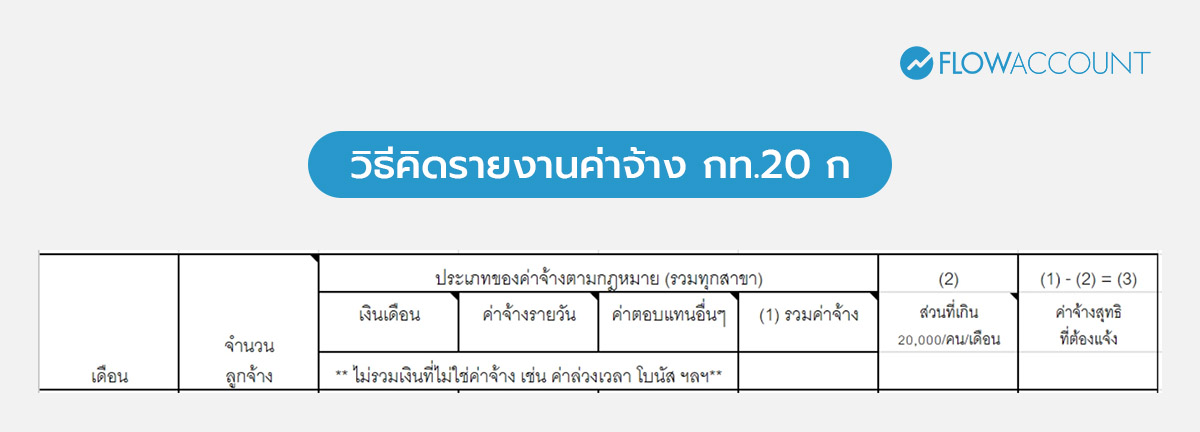

จากภาพจะแสดงคอลัมน์ที่ปรากฎในเอกสาร กท. 20 ก โดยสามารถอธิบายได้ดังนี้

| คอลัมน์ | คำอธิบาย |

| เดือน | มาจากเดือนของเงินเดือนที่มีการบันทึกการจ่ายเงินได้ให้กับพนักงาน |

| จำนวนลูกจ้าง | จำนวนพนักงานทั้งหมดที่ได้รับเงินเดือน/ค่าจ้างในเดือนนั้น (รวมถึงพนักงานที่ลาออก/เลิกจ้างแต่ได้รับเงินเดือนในเดือนนั้นด้วย) |

| เงินเดือน | มาจากจำนวนเงินเดือนของพนักงานทั้งหมดที่ได้จ่ายในเดือน |

| ค่าจ้างรายวัน | มาจากค่าจ้างรายวันของพนักงานทั้งหมดที่ได้จ่ายในเดือน |

| ค่าตอบแทนอื่นๆ | มาจากเงินค่าตอบแทนอื่น ๆ ที่นับรวมเป็นค่าจ้าง สำหรับการคำนวณในประกันสังคม ไม่รวมเงินที่ไม่ใช่ค่าจ้าง เช่น ค่าล่วงเวลา โบนัส ฯลฯ |

| (1) รวมค่าจ้าง | ผลรวมของ เงินเดือน + ค่าจ้างรายวัน + ค่าตอบแทนอื่น ๆ |

| (2) ส่วนที่เกิน 20,000/คน/เดือน | จำนวนค่าจ้างที่เกิน 20,000 บาทต่อพนักงานแต่ละคน หากไม่เกิน 20,000 บาท จะแสดงค่าเป็นศูนย์ และไม่สามารถเป็นค่าลบได้ |

| (1) - (2) = (3) ค่าจ้างสุทธิที่ต้องแจ้ง | ค่าจ้างสุทธิที่ต้องแจ้ง หลังจากส่วนที่เกิน 20,000 บาทต่อพนักงานแต่ละคน โดยไม่สามารถเป็นค่าลบได้

หมายเหตุ: สูงสุดได้ 240,000 บาทต่อคนต่อปี |

ข้อผิดพลาดที่พบบ่อยที่สุด คือ การนำยอดค่าจ้างรวมทั้งปีก่อนหักส่วนเกิน 20,000 บาทไปกรอกในระบบ ซึ่งจะทำให้การคำนวณเงินสมทบสูงกว่าความเป็นจริง นายจ้างควรตรวจสอบยอด ค่าจ้างสุทธิที่ต้องแจ้ง ให้เรียบร้อยก่อนบันทึกข้อมูลเสมอ

ตัวอย่างวิธีคำนวณ กท. 20 ก ที่ถูกต้อง ต้องคิดแบบใด

ตัวอย่าง

บริษัท A พนักงาน 10 คน มีเงินเดือนคนละ 24,000 บาท ทุกคนได้รับค่าเดินทาง 1,000 บาทเท่ากันทุกเดือน และทำงานทั้งปี สิ้นสุด ณ 31 ธันวาคม นายจ้างจะต้องกรอกข้อมูลใน กท. 20 ก ดังนี้

ช่อง [จำนวนลูกจ้าง] เดือนมกราคมถึงธันวาคม

= กรอกเดือนละ 10 คน

ช่อง [เงินเดือน] เดือนมกราคมถึงธันวาคม

= กรอกเดือนละ 240,000 (มาจาก 24,000 x 10)

รวม [เงินเดือน] ทั้งปี = 240,000 x 12 = 2,880,000

ช่อง [ค่าจ้างรายวัน] เดือนมกราคมถึงธันวาคม

= กรอกเดือนละ 0

รวม [ค่าจ้างรายวัน] ทั้งปี = 0

ช่อง [ค่าตอบแทนอื่นๆ] เดือนมกราคมถึงธันวาคม

= กรอกเดือนละ 10,000

รวม [ค่าตอบแทนอื่นๆ] ทั้งปี = 120,000

ช่อง [(1) รวมค่าจ้าง] เดือนมกราคมถึงธันวาคม

= กรอกเดือนละ 250,000 (มาจาก [เงินเดือน]+[ค่าจ้างรายวัน]+[ค่าตอบแทนอื่นๆ])

รวม [(1) รวมค่าจ้าง] ทั้งปี = 3,000,000

ช่อง [(2) ส่วนที่เกิน 20,000/คน/เดือน] เดือนมกราคมถึงธันวาคม

= กรอกเดือนละ 50,000 (มาจาก 25,000 - 20,000 = 5,000 ต่อคน)

รวม [(2) ส่วนที่เกิน 20,000/คน/เดือน] ทั้งปี = 600,000

ช่อง [(1) - (2) = (3) ค่าจ้างสุทธิที่ต้องแจ้ง] เดือนมกราคมถึงธันวาคม

= กรอกเดือนละ 200,000 (มาจาก [(1) รวมค่าจ้าง] - [(2) ส่วนที่เกิน 20,000/คน/เดือน])

รวม [(1) - (2) = (3) ค่าจ้างสุทธิที่ต้องแจ้ง] = 2,400,000

สิ่งสำคัญที่นายจ้างต้องตระหนักอีกส่วน คือ ข้อมูลรายได้ที่รายงานในแบบ กท. 20 ก ควรมีความสอดคล้องกับข้อมูลที่ยื่นในแบบ ภ.ง.ด.1ก (แบบสรุปการยื่นภาษีเงินได้หัก ณ ที่จ่ายประจำปี) ต่อกรมสรรพากร แม้ว่าฐานการคำนวณอาจแตกต่างกัน แต่หน่วยงานราชการสามารถตรวจสอบข้อมูลข้ามหน่วยงานได้ หากพบความคลาดเคลื่อนอย่างมีนัยสำคัญ อาจเป็นสาเหตุให้ถูกตรวจสอบย้อนหลังได้ จึงควรจัดทำข้อมูลทั้งสองส่วนให้ถูกต้องและสอดคล้องกัน

กท. 20ก ยื่นเมื่อไหร่?

นายจ้างต้องยื่นแบบ กท. 20 ก ภายในวันที่ 28/29 กุมภาพันธ์ ของทุกปี เช่น ค่าจ้างสุทธิตลอดทั้งปี 2568 จะต้องยื่นแบบ กท. 20 ก ภายในเดือนกุมภาพันธ์ปี 2569 และต้องชำระเงินสมทบส่วนต่าง (หากมี) หากการคำนวณจากค่าจ้างจริงทำให้มีเงินสมทบที่ต้องจ่ายเพิ่ม นายจ้างต้องชำระเงินส่วนต่างนี้ให้เรียบร้อยภายในวันที่ 31 มีนาคม ของทุกปี

โดยต้องยื่นผ่านระบบ e-wage ของประกันสังคม โดยระบบ e-wage คือ ระบบบริการออนไลน์ของประกันสังคม ที่จะเปิดให้นายจ้างสามารถเริ่มเข้าไปกรอกข้อมูล กท. 20 ก ของปีที่ผ่านมาได้ตั้งแต่วันที่ 1 มกราคม ของทุกปี

แม้ระบบ e-wage จะเปิดให้ยื่นได้ถึงสิ้นเดือนกุมภาพันธ์ แต่นายจ้างควรดำเนินการให้เสร็จสิ้นภายใน 2 สัปดาห์แรก เพื่อให้มีเวลาเพียงพอในการตรวจสอบและแก้ไขหากพบข้อผิดพลาด หรือเตรียมการชำระเงินส่วนต่าง (หากมี) โดยไม่กระชั้นชิดเกินไป

ขั้นตอนการยื่นแบบ กท. 20 ก ต้องทำอย่างไร ?

ปัจจุบันสำนักงานประกันสังคมได้อำนวยความสะดวกให้นายจ้างสามารถยื่นแบบ กท. 20 ก ผ่านระบบ e-wage อย่างที่ได้กล่าวไปข้างต้น ซึ่งเป็นช่องทางที่สะดวก รวดเร็ว และเป็นมาตรฐาน โดยมีขั้นตอนดังนี้

- ไปที่เว็บไซต์ SSO e-Service ของสำนักงานประกันสังคมที่ https://www.sso.go.th/eservices/esv/index.jsp

- คลิกเมนู "เข้าสู่ระบบ" และกรอกชื่อผู้ใช้งาน (Username) และรหัสผ่าน (Password) ของสถานประกอบการ

- หลังจากเข้าสู่ระบบเรียบร้อยแล้ว ให้เลือกเมนู "กองทุนเงินทดแทน" เพื่อเข้าสู่หน้า "บริการอิเล็กทรอนิกส์ กองทุนเงินทดแทน (e-Service)"

- ในหน้าบริการกองทุนเงินทดแทน ให้เลือกเมนู "e-wage รายงานค่าจ้าง"

- เลือก "บันทึกรายงานค่าจ้าง" เพื่อเริ่มต้นกระบวนการกรอกข้อมูล ตามวิธีคิดรายงานค่าจ้าง กท. 20 ก ที่ได้แจกแจงไปข้างต้น

- เมื่อกรอกข้อมูลและกดบันทึกเรียบร้อยแล้ว ระบบจะทำการคำนวณเงินสมทบที่นายจ้างต้องจ่ายเพิ่ม (ถ้ามี) และสร้างใบแจ้งเงินสมทบ กท. 25 ค พร้อมใบ pay-in สำหรับให้นายจ้างนำไปใช้ชำระเงินต่อไป

สรุปทั้งหมด

จากบทความที่ทุกท่านได้อ่านมานี้นั้น จะเห็นได้ว่า กท. 20 ก คือเครื่องมือสำคัญในการรายงานค่าจ้างประจำปีเพื่อคำนวณเงินสมทบเข้ากองทุนเงินทดแทน ซึ่งเป็นความรับผิดชอบของนายจ้างในการสร้างหลักประกันให้แก่ลูกจ้างจากเหตุที่เกิดเนื่องจากการทำงาน ซึ่งหน้าที่หลักของนายจ้าง คือการยื่นแบบให้ถูกต้องภายในเดือนกุมภาพันธ์ และหากมีการชำระเงินส่วนต่าง ต้องชำระภายในเดือนมีนาคมของทุกปี

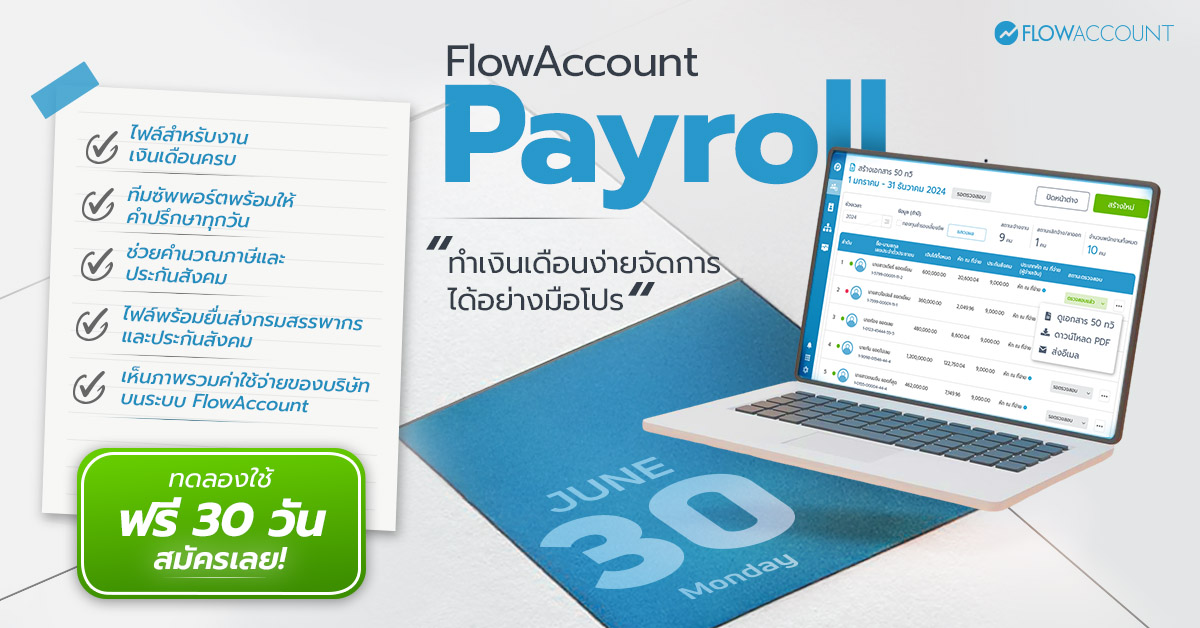

หากทุกท่านไม่อยากเสียเวลาในการคำนวณและกรอกข้อมูล กท. 20 ก ให้โปรแกรมเงินเดือน FlowAccount Payroll ทำหน้าที่ออกเอกสารให้ด้วยฟีเจอร์รายงาน กท. 20 ก ที่คำนวณค่าจ้างสุทธิที่ต้องแจ้งให้อัตโนมัติได้ในทั้งปี นายจ้างสามารถดึงเอกสารและตรวจสอบยอดได้ด้วยตนเอง ช่วยประหยัดเวลา และสามารถนำส่งข้อมูลในระบบประกันสังคมได้ในทันที

คำถามที่พบบ่อย เกี่ยวกับแบบฟอร์ม กท 20 ก ที่นายจ้างต้องรู้

FlowAccount ได้รวบรวมคำถามที่พบบ่อยเกี่ยวกับรายงาน กท. 20 ก ให้ทุกท่านได้เข้าใจรายงานตัวนี้ให้มากขึ้น ดังต่อไปนี้

หากยื่นแบบ กท. 20 ก ผ่านระบบออนไลน์ e-wage แล้ว ต้องส่งเอกสารฉบับกระดาษซ้ำอีกหรือไม่?

ตอบ : ไม่จำเป็นต้องส่งซ้ำ เนื่องจากการยื่นข้อมูล กท. 20 ก ผ่านระบบ e-wage ถือว่าเป็นการดำเนินการที่เสร็จสิ้นสมบูรณ์แล้ว

หากยื่นล่าช้าหรือจ่ายเงินสมทบไม่ครบถ้วน จะมีผลอย่างไร?

ตอบ : นายจ้างจะต้องจ่ายเงินเพิ่มตามกฎหมายในอัตราร้อยละ 2 ต่อเดือนของยอดเงินสมทบที่ยังไม่ได้นำส่งหรือส่วนที่ขาดไป

เงินประเภทใดบ้างที่ไม่ต้องนำมารวมคำนวณในแบบ กท. 20 ก?

ตอบ : ส่วนใหญ่เงินประเภทที่ไม่ต้องนำมาคำนวณรวมใน กท. 20 ก จะเป็นประเภทเงินได้ไม่ประจำ ได้แก่ ค่าล่วงเวลา (OT) ค่าทำงานในวันหยุด โบนัส เบี้ยขยัน เงินค่าชดเชย เงินรางวัล ฯลฯ

อัตราเงินสมทบที่ต้องจ่ายคือเท่าไหร่?

ตอบ : อัตราเงินสมทบจะอยู่ระหว่าง ร้อยละ 0.2 ถึง 1.0 ของค่าจ้าง ซึ่งจะแตกต่างกันไปตาม ประเภทธุรกิจและระดับความเสี่ยง ของแต่ละสถานประกอบการ ซึ่งปัจจุบันมีกำหนดไว้กว่า 1,000 ประเภทกิจการ โดยสามารถดูอัตราเงินสมทบของแต่ละประเภทกิจการได้ที่นี่ https://www.ratchakitcha.soc.go.th/DATA/PDF/2562/E/067/T_0019.PDF

กรณีลูกจ้างเปลี่ยนสถานะระหว่างปี เช่น จากรายวันเป็นรายเดือน ต้องทำอย่างไร?

ตอบ : หากมีการเปลี่ยนประเภทการจ้างของลูกจ้างในระหว่างปี ข้อมูลยอดเงินในรายงานอาจคลาดเคลื่อนได้ ในทางปฏิบัติในระบบ HR แนะนำให้บันทึกลูกจ้างคนนั้นว่า ลาออก จากข้อมูลประวัติประเภทพนักงานรายวัน และสร้างข้อมูลประวัติใหม่ในประเภทพนักงานรายเดือน ซึ่งในกรณีจากรายเดือนเป็นรายวันก็ทำเช่นเดียวกัน เพื่อให้การสรุปยอดเงินค่าจ้างใน กท. 20 ก นั้นถูกต้อง

About Author

ที่ปรึกษาในด้าน HR Solutions และหลงใหลในการพัฒนาผลิตภัณฑ์ให้ตอบโจทย์ผู้ใช้งานจริง ด้วยประสบการณ์ในสาย SaaS และระบบบริหารทรัพยากรบุคคล มุ่งเน้นการเชื่อมโยงมุมมองธุรกิจกับเทคโนโลยี เพื่อสร้างโซลูชันที่ใช้งานได้จริงและสร้างคุณค่าให้กับองค์กรอย่างยั่งยืน

![ลาพักร้อนได้กี่วันต่อปี? ตามกฎหมายแรงงาน [อัปเดต 2569]](https://i3.wp.com/flowaccountcdn.com/wordpress/media/2026/2026_12/2026_12_Thumbnail_400x262px.jpg?w=665&resize=665,435&ssl=1 "ลาพักร้อนได้กี่วันต่อปี? ตามกฎหมายแรงงาน [อัปเดต 2569]")