สำหรับช่วงต้นปี 2567 นี้ คงจะไม่มีประเด็นไหนฮอตฮิตไปมากกว่า กฎหมายภาษีเงินได้จากต่างประเทศของกรมสรรพากรค่ะ เพราะมีคำสั่งกรมสรรพากรออกมาใหม่ ทำให้มีผลกระทบกับคนที่ตัวอยู่ไทย แต่มีรายได้จากต่างประเทศ เช่น รายได้ค่าเช่า ค่าขายสินค้า ค่าดอกเบี้ย และอื่นๆ อีกมากมาย เพราะนับแต่ปี 1 มกราคม 2567 เป็นต้นไป เพื่อนๆ อาจต้องเสียภาษีเงินได้บุคคลธรรมดาเนื่องจากรายได้นี้แล้วนะคะ

สำหรับใครที่ยังสงสัยว่าเจ้ากฎหมายมีการเปลี่ยนแปลงแบบไหน และผลกระทบยังไงบ้าง ลองมาทำความเข้าใจไปพร้อมๆ กันนะคะ

ภาษีเงินได้บุคคลธรรมดา คืออะไร

ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่จัดเก็บกับบุคคลทั่วไปอย่างเราๆ ที่มีรายได้ ไม่ว่าจะประเภทใด ถ้ากฎหมายไม่ได้ยกเว้น ก็เข้าข่ายต้องเสียภาษีเงินได้บุคคลธรรมดาเป็นประจำทุกปีค่ะ

โดยที่หลักการจัดเก็บภาษี เค้าจะดูที่ 2 เรื่องนี้

- แหล่งเงินได้ – ถ้ามีแหล่งเงินได้ในไทย ก็ต้องเสียภาษีในไทย

- แหล่งที่อยู่ – สำหรับคนที่มีแหล่งเงินได้จากต่างประเทศ เดิมถ้าเข้า 2 เงื่อนไขนี้ ต้องเสียภาษี

- อยู่ในไทยตั้งแต่ 180 วัน (นับตามปีภาษี)

- นำเงินได้เข้ามาในประเทศไทยในปีภาษีเดียวกัน

แบบนี้จึงเป็นที่รู้กันว่า อ๋อ..เราก็วางแผนภาษีง่ายๆ แค่ว่าถ้ามีรายได้ในปี 2565 ก็นำเงินเข้ามาปี 2566 เพียงเท่านี้ ก็ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดาแล้วนี่นา

อ๊ะๆ อย่าเพิ่งดีใจไปค่ะ เพราะที่เคยเกริ่นให้ทุกคนฟังว่า สรรพากรได้ออกคำสั่งมาใหม่ ซึ่งมีผลกระทบต่อการตีความกฎหมายในเรื่องนี้ เดี๋ยวเราลองมาดูกันต่อว่าผลกระทบเป็นอย่างไรบ้าง

การเสียภาษีเงินได้สำหรับคนที่มีรายได้จากต่างประเทศ

เมื่อวันที่ 15 กันยายน 2566 กรมสรรพากรได้ออก คำสั่งกรมสรรพากร ที่ ป.161/2566 ระบุไว้ว่า

“เรื่อง การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร เพื่อให้เจ้าพนักงานสรรพากรถือเป็นแนวทางปฏิบัติในการตรวจและแนะนำผู้อยู่ในประเทศไทยซึ่งมีเงินได้พีงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร ในปีภาษีที่ล่วงมาแล้ว เนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ตามมาตรา 41 วรรคสองแห่งประมวลรัษฎากร กรมสรรพากรจึงมีคำสั่ง ดังต่อไปนี้

บุคคลซึ่งเป็นผู้อยู่ในประเทศไทยตามมาตรา 41 วรรคสาม แห่งประมวลรัษฎากรที่มีเงินได้พึงประเมินเนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ในปีภาษีดังกล่าว และได้นำเงินได้พึงเข้ามาในประเทศไทยในปีภาษีใดก็ตาม ให้บุคคลนั้นมีหน้าที่ต้องนำเงินได้พึงประเมินนั้นมารวมคำนวณเพื่อเสียภาษีเงินได้ ตามมาตรา 48 แห่งประมวลรัษฎากร ในปีภาษีที่ได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

ให้เริ่มใช้บังคับสำหรับเงินได้พึงประเมินที่นำเข้ามาในประเทศไทยตั้งแต่วันที่ 1 มกราคม พ.ศ. 2567 เป็นต้นไป”

สรุปง่ายๆ ก็คือ ตั้งแต่ 1 มกราคม พ.ศ. 2567 เป็นต้นไป คนที่มีเงินได้จากต่างประเทศ ถ้าเข้า 2 เงื่อนไขนี้ ต้องเสียภาษีค่ะ

- อยู่ในไทยตั้งแต่ 180 วัน (นับตามปีภาษี) และ

- นำเงินได้เข้ามาในประเทศไทย ไม่ว่ารายได้นั้นจะเข้ามาในปีภาษีเดียวกันกับที่มีรายได้หรือไม่ก็ตาม

อ๊ะๆ คำสั่งออกมาแบบนี้ สรรพากรต้องรู้แน่ๆ ว่ามีช่องโหว่เรื่องภาษีจากต่างประเทศอยู่

เพื่อความเข้าใจที่มากขึ้น เราลองมาดูตัวอย่างอีกสักนิดในหัวข้อถัดไปค่ะ ว่าเคสไหนเสียภาษี และเคสไหนไม่เสียบ้าง

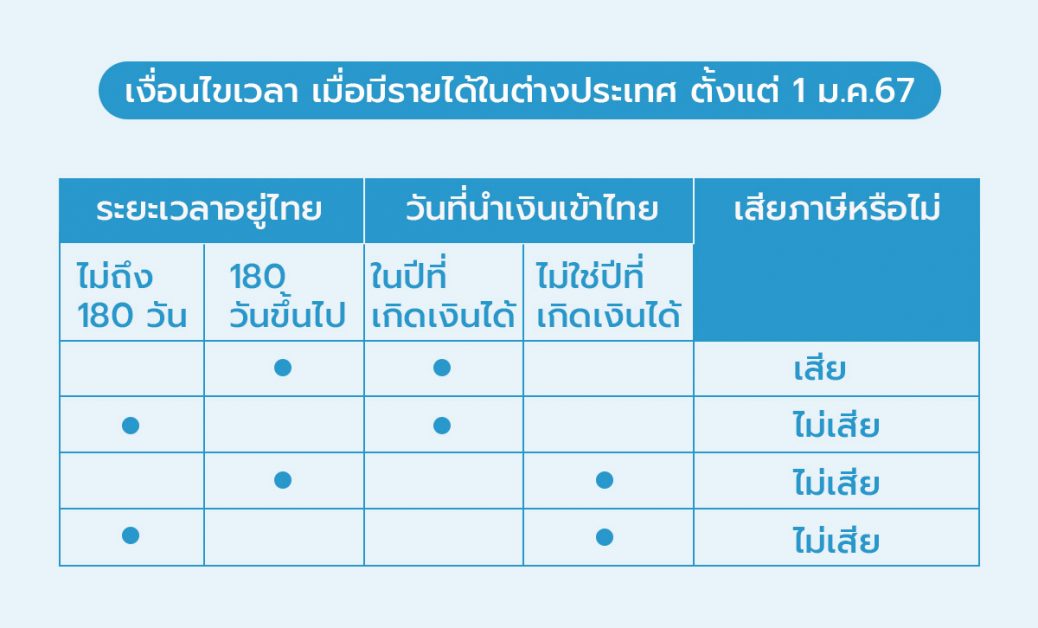

เงื่อนไขการจัดเก็บภาษี คนอยู่ในไทย แต่มีเงินได้จากต่างประเทศ

ลองดูตัวอย่างด้านล่างกันค่ะ จุดสำคัญ 2 เรื่องที่ทุกคนต้องเข้าใจคือ

- เราอยู่ในไทยกี่วัน

- นำเงินเข้าไทยเมื่อไร

จากตารางจะเห็นได้ว่า หากเราอยู่ในไทยตั้งแต่ 180 วัน และนำเงินเข้าในประเทศในปีเดียวกับที่เกิดเงินได้ จะต้องเสียภาษีทันที โดยมีข้อแม้ว่าเรื่องทั้งหมดจะต้องเกิดตั้งแต่ 1 ม.ค.2567 เป็นต้นไปนะ

ดังนั้น สำหรับคนที่กำลังสับสนว่าเรื่องระยะเวลาการเกิดเงินได้ และการนำเข้ามาช่วงคาบเกี่ยวก่อนถึง 1 ม.ค. 2567 แนะนำศึกษาตามตารางนี้เลยค่ะ

นอกจากนี้ยังไม่พอ อยากจะแนะนำเพื่อนๆ ศึกษาเพิ่มเติมเรื่อง อนุสัญญาภาษีซ้อนระหว่างประเทศ อีกสักนิดว่าเรารับเงินจากประเทศใดและมีอนุสัญญาภาษีซ้อนหรือไม่ เช่น บางประเทศ หากเสียภาษีที่ประเทศต้นทางแล้ว สามารถนำมาเครดิตภาษีที่ประเทศไทยได้ เป็นต้น

ตัวอย่างจากสรรพากร

หากใครมีประเด็นอะไรต่างๆ ที่ยังสงสัยกันอยู่ เราลองมาดูตัวอย่าง คำถาม-คำตอบ ที่กรมสรรพากรจัดทำขึ้นเพื่อความชัดเจน สำหรับการปรับเปลี่ยนนี้ค่ะ

คำถาม การโอนเงินไปที่ต่างประเทศ แล้วโอนเงินนั้นกลับเข้ามาในไทย ในจำนวนเท่าเดิม ต้องเสียภาษีหรือไม่

คำตอบ ไม่เสียภาษี เนื่องจากเงินที่โอนไปต่างประเทศ แล้วโอนกลับเข้ามาในไทย ไม่ใช่เงินได้พึงประเมิน จึงไม่เสียภาษี

คำถาม การนำเงินไปซื้อหุ้นต่างประเทศ ณ สิ้นปียังไม่ได้ขาย ต้องเสียภาษีหรือไม่

คำตอบ ไม่เสียภาษี เนื่องจากยังไม่ได้ขายหุ้น แสดงว่ายังไม่ได้รับกำไรจากการขายหุ้น จึงไม่ถือว่ามีเงินได้พึงประเมิน

คำถาม ไปทำงานที่ต่างประเทศ เป็นเวลานานหลายปี เก็บเงินสะสมไว้จำนวนมาก เมื่อนำกลับเข้ามาในไทย ต้องเสียภาษีหรือไม่

คำตอบ ไม่เสียภาษี เนื่องจากในปีที่เกิดเงินได้ บุคคลนั้นอยู่ในไทยไม่เกิน 180 วัน

สรุป

ที่เล่ามาทั้งหมดนี้เป็นภาษีที่เกี่ยวข้องกับคนที่อยู่ในไทยแต่มีรายได้จากต่างประเทศ ซึ่งต่อไปนี้อาจต้องเสียภาษีแล้วค่ะ เพราะเงื่อนไขของสรรพากรที่ออกมานั้นอุดรูรั่วเรื่องการนำเงินเข้าคนละปีกันไว้หมดแล้ว ถ้าในอดีตที่ผ่านมาเพื่อนๆ ยังไม่เคยคำนวณ ภาษีตัวเองเลย ต่อไปนี้อย่าลืมเริ่มต้นจดรายได้ ค่าใช้จ่าย เพื่อที่จะวางแผนเกี่ยวกับภาษีบุคคลธรรมดาตั้งแต่เนิ่นๆ นะคะ

คำถามที่พบบ่อย (FAQ): ภาษีเงินได้จากต่างประเทศ คนมีรายได้จากต่างประเทศต้องอ่าน!

1. หลักเกณฑ์ใหม่เกี่ยวกับภาษีเงินได้จากต่างประเทศคืออะไร และแตกต่างจากเดิมอย่างไร?

ตอบ: หลักเกณฑ์ใหม่ซึ่งเริ่มใช้ตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป กำหนดว่า หากคุณเป็น “ผู้อยู่อาศัยในประเทศไทย” (อยู่ในไทยครบ 180 วันในปีภาษีนั้น) และมีเงินได้จากต่างประเทศเกิดขึ้น หากคุณ “นำเงินได้นั้นกลับเข้ามาในประเทศไทย” ไม่ว่าจะในปีภาษีเดียวกันหรือปีภาษีใดๆ ก็ตาม คุณมีหน้าที่ต้องนำเงินได้นั้นมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทย

ความแตกต่างที่สำคัญที่สุด คือ แต่เดิมจะเสียภาษีก็ต่อเมื่อนำเงินได้เข้ามาในปีเดียวกับที่เกิดรายได้เท่านั้น แต่หลักเกณฑ์ใหม่นี้ ยกเลิกเงื่อนไขด้านเวลา ทำให้ไม่ว่าคุณจะนำเงินที่หาได้กลับเข้าไทยเมื่อไหร่ ก็ต้องเสียภาษีเสมอ

2. ใครบ้างที่เข้าข่ายต้องเสียภาษีตามหลักเกณฑ์ใหม่นี้?

ตอบ: ผู้ที่เข้าข่ายต้องเสียภาษีตามหลักเกณฑ์นี้ต้องมีคุณสมบัติครบ 2 ข้อ ดังนี้:

– เป็นผู้อยู่อาศัยในประเทศไทย: หมายถึงบุคคลที่อาศัยอยู่ในประเทศไทยรวมกันเป็นระยะเวลาถึง 180 วัน (ไม่จำเป็นต้องต่อเนื่อง) ในปีภาษีนั้นๆ (1 ม.ค. – 31 ธ.ค.)

– มีเงินได้จากต่างประเทศ: เป็นเงินได้ที่เกิดขึ้นจากแหล่งเงินได้นอกประเทศไทย เช่น เงินเดือนจากการทำงานในต่างประเทศ, กำไรจากการลงทุนในหุ้นต่างประเทศ, หรือค่าเช่าอสังหาริมทรัพย์ในต่างประเทศ

3. หากมีเงินได้เกิดขึ้นในต่างประเทศก่อนวันที่ 1 มกราคม 2567 แต่นำเงินกลับเข้าไทยหลังวันดังกล่าว ต้องเสียภาษีหรือไม่?

ตอบ: ไม่จำเป็นต้องเสียภาษี กรมสรรพากรได้ชี้แจงชัดเจนว่า หลักเกณฑ์ใหม่นี้จะบังคับใช้กับ “เงินได้ที่เกิดขึ้นตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป” เท่านั้น ดังนั้น หากคุณมีเงินได้ที่เกิดขึ้นและสะสมไว้ในต่างประเทศก่อนปี 2567 คุณสามารถนำเงินจำนวนนั้นกลับเข้าประเทศไทยได้โดยไม่มีภาระภาษีตามหลักเกณฑ์ใหม่นี้

4. ถ้าเสียภาษีที่ประเทศต้นทางของรายได้ไปแล้ว จะต้องมาเสียภาษีที่ไทยซ้ำอีกหรือไม่?

ตอบ: ประเทศไทยมี “อนุสัญญาภาษีซ้อน” (Double Taxation Agreement – DTA) กับหลายประเทศทั่วโลก เพื่อป้องกันการเก็บภาษีซ้ำซ้อน หากคุณได้เสียภาษีสำหรับเงินได้นั้นในประเทศที่มีอนุสัญญากับไทยแล้ว คุณสามารถนำหลักฐานการเสียภาษีจากประเทศนั้นมาใช้เป็น “เครดิตภาษี” เพื่อหักออกจากยอดภาษีที่ต้องชำระในประเทศไทยได้ตามเงื่อนไขที่กำหนด

5. เงินได้จากต่างประเทศประเภทใดบ้างที่เข้าข่ายต้องเสียภาษีตามหลักเกณฑ์ใหม่?

ตอบ: เข้าข่ายทุกประเภทของเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร ตัวอย่างที่พบบ่อยได้แก่:

– เงินได้จากการทำงาน: เงินเดือนหรือค่าจ้างจากการไปทำงานในต่างประเทศ

– เงินได้จากทรัพย์สิน: กำไรจากการขายหุ้นต่างประเทศ, เงินปันผล, ดอกเบี้ย, หรือค่าเช่าทรัพย์สินที่อยู่ต่างประเทศ

– เงินได้จากธุรกิจ: กำไรจากธุรกิจที่ทำในต่างประเทศ

– เงินได้จากการรับให้/มรดก: ทรัพย์สินหรือเงินที่ได้รับจากมรดกหรือการให้โดยเสน่หาซึ่งอยู่นอกประเทศไทย

อ้างอิง:

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่