เป็นประเด็นที่อึกทึกครึกโครม เมื่อช่วงปลายปี 2566 ที่ผ่านมา สรรพากรปรับปรุงเรื่องการเก็บภาษีเงินได้บุคคลธรรมดา สำหรับผู้มีเงินได้จากแหล่งต่างประเทศ ซึ่งหนึ่งในนั้นก็รวมถึงผู้ลงทุนหุ้นต่างประเทศด้วยเช่นกัน เพราะถือเป็นผู้มีรายได้จากการขายหุ้น หรือรายได้จากปันผลค่ะ

จากเดิมที่เคยลงทุนในหุ้นต่างประเทศอยู่และไม่ได้สนใจกับภาษีกฎหมายมากนักเพราะคิดว่าเราได้รับการยกเว้น หรือจัดการวางแผนภาษีจากช่องโหว่ได้อยู่แล้ว แต่วันนี้สถานการณ์เปลี่ยนแปลงไปแล้วค่ะ สำหรับใครที่มีหุ้นต่างประเทศอยู่ แล้วกำลังจะยื่นภาษีในปีที่ผ่านมา เราลองมาดูกันค่ะว่าเรื่องนี้มีผลกระทบต่อนักลงทุนอย่างไรบ้าง

ภาษีขายหุ้น ที่กำลังเป็นข่าว เรื่องราวเป็นอย่างไร

ก่อนจะไปถึงภาษีขายหุ้น เราลองมาดูเรื่องราวทั้งหมดก่อนว่ามีที่มาที่ไปอย่างไรบ้าง

เดิมทีสรรพากรได้กำหนดให้ ผู้ที่มีเงินได้จากแหล่งเงินได้ต่างประเทศ หากนำเงินเข้าในประเทศไทยต้องชำระภาษีเงินได้บุคคลธรรมดา

ยกตัวอย่างเช่น นาย ก. นำเงินลงทุน 1 ล้าน ลงทุนหุ้นบริษัทขายมือถือ ที่สหรัฐอเมริกา มีกำไร 1 ล้านบาท (โหว..กำไร 100% เลย ลงทุนเก่งนะเนี่ย) ถ้านาย ก. นำเงินทั้งหมด 2 ล้านบาท กลับเข้าประเทศไทย 1 ล้านบาท ส่วนที่เป็นกำไร นาย ก. ต้องเสียภาษีตามกฎหมาย

แต่ด้วยกฎหมายนี้มีช่องว่างว่า เงื่อนไขในการจัดเก็บภาษี ต้องเข้าทั้ง 2 เงื่อนไข คือ

- ผู้มีเงินได้ ต้องนำเงินได้เข้ามาในประเทศ ในปีที่เกิดเงินได้

- ผู้มีเงินได้ อยู่ในไทยเกิน 180 วัน

ถ้าถ้าเพื่อนๆ เป็นนาย ก. จะทำยังไงล่ะ

แหง๋ละซิ จะให้ย้ายออกนอกประเทศ ตั้งครึ่งปีก็คงทำไม่ได้ งั้นเราก็แค่นำเงินได้จากต่างประเทศ เข้ามาในปีถัดไปสิ เพราะเขาบอกว่า ถ้าเอาเข้ามาในปีที่เกิดเงินได้จะเสียภาษียังไงล่ะ แค่นี้ก็ไม่ต้องเสียภาษีแล้ว

ด้วยเหตุนี้ สรรพากรจึงได้ออกประกาศ “คำสั่งกรมสรรพากร ที่ ป.161/2566 เรื่องการเสียภาษีเงินได้สำหรับคนที่มีรายได้จากต่างประเทศ”

ซึ่งเนื้อหาโดยสรุปสั้นๆ ว่า ไม่ว่าคุณจะเอาเงินได้เข้ามาในปีไหน หากมันเป็นเงินได้จากต่างประเทศ และคุณอยู่ในไทยเกิน 180 วัน สิ่งนี้ถือเป็นเงินได้ที่ต้องนำมาเสียภาษีด้วยนะ

วันที่สรรพากรเริ่มจัดเก็บจริงเป็นวันที่เท่าไหร่

ตาม “คำสั่งกรมสรรพากร ที่ ป.162/2566 เรื่อง การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร” ระบุว่า เงินได้ที่จะเสียภาษี ต้องเกิดหลังจาก 1 มกราคม 2567 เป็นต้นไป และนำเงินได้เข้ามาหลังจาก 1 มกราคม 2567 ด้วยเช่นกัน จึงจะเข้าข่ายเสียภาษี

ซึ่งสรุปโดยสั้นๆ ว่า สรรพากรจะไม่เก็บภาษีเงินได้ที่เกิดก่อน 1 มกราคม 2567 และนำเข้ามาก่อน 1 มกราคม 2567 ซึ่งก็ลดความตื่นตระหนกให้กับนักลงทุนพอสมควรเลยล่ะ

อ่านเพิ่มเติมได้ที่ : ประเด็นฮอต “ภาษีคนอยู่ไทย แต่มีเงินได้จากต่างประเทศ”

ต้นปี 2567 นี้ เวลาบุคคลธรรมดายื่นเสียภาษีประจำปี 2566 หากมีการขายหุ้นระหว่างปี ต้องรวมคำนวณภาษีด้วยไหม

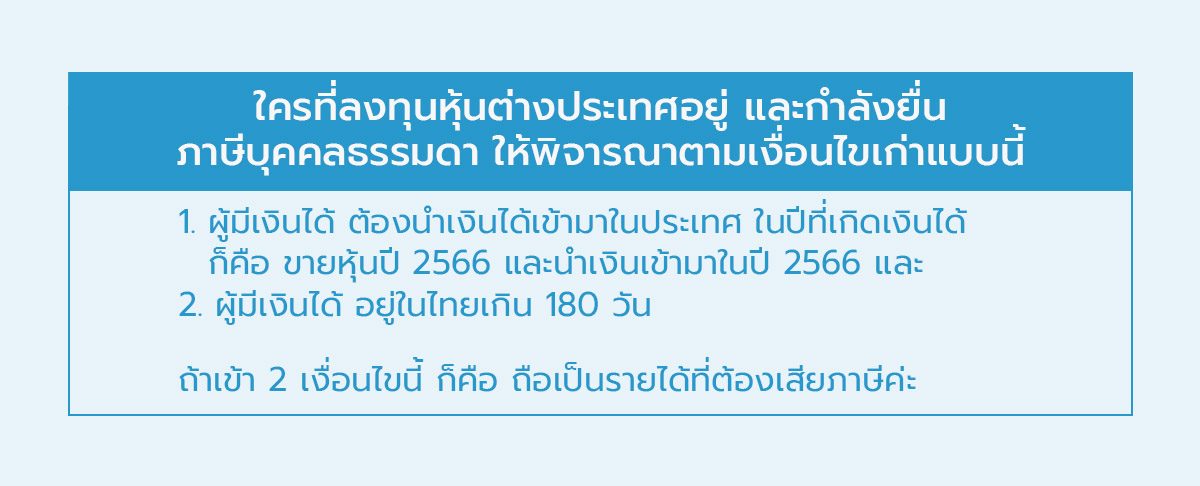

สำหรับใครที่ลงทุนหุ้นต่างประเทศอยู่ และกำลังยื่นภาษี บุคคลธรรมดา ให้พิจารณาตามเงื่อนไขเก่า แบบนี้ค่ะ

- ผู้มีเงินได้ ต้องนำเงินได้เข้ามาในประเทศ ในปีที่เกิดเงินได้ ก็คือ ขายหุ้นปี 2566 และนำเงินเข้ามาในปี 2566 และ

- ผู้มีเงินได้ อยู่ในไทยเกิน 180 วัน

ถ้าเข้า 2 เงื่อนไขนี้ ก็คือ ถือเป็นรายได้ที่ต้องเสียภาษีค่ะ

แต่กรณีที่ยังไม่ได้นำเงินเข้ามาในไทยในปี 2566 แต่เอาเข้าปี 2567 ถือว่าหลุดเงื่อนไขเดิม เพราะเงินได้เกิดก่อน 1 มกราคม 2567 ไปแล้ว

แต่เงินได้ที่เกิดตั้งแต่ 1 มกราคม 2567 เป็นต้นมา จนถึงปัจจุบันนี้ อันนี้สรรพากรเขานับแน่นอน ไม่ว่าจะนำเข้าปีไหนก็ตาม ต้องเตรียมตัวไว้ให้ดีนะคะ

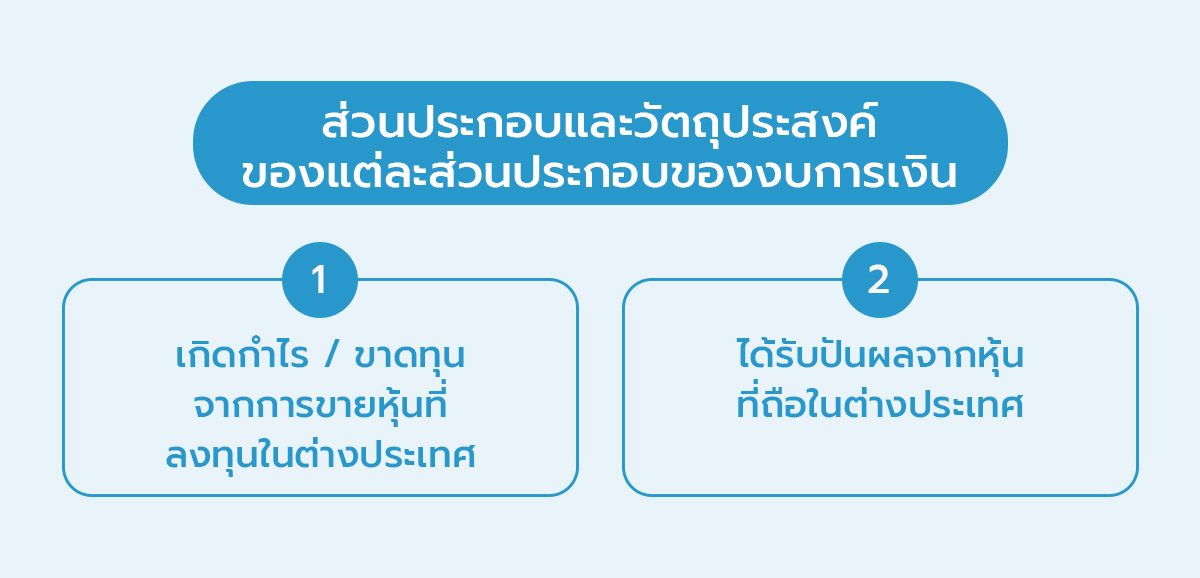

1. เกิดกำไร / ขาดทุน จากการขายหุ้นที่ลงทุนในต่างประเทศในปี 2567 เสียภาษียังไง

ที่นี้คำถามถัดมาคือถ้าลงทุนหุ้นแล้วมีกำไร เสียภาษียังไง? แล้วถ้าขาดทุนล่ะจะเสียภาษียังไง?

คำถามนี้ต้องบอกว่าคนไทยมักจะไม่คุ้น เพราะว่าคนไทยที่ลงทุนหุ้นในไทย กำไรจากการขายหุ้นที่เกิดในประเทศไทย ได้รับยกเว้นภาษีอยู่แล้ว

แต่ถ้าเป็นกรณีที่เราลงทุนในต่างประเทศจะแตกต่างกันนะ

ลองมาดูตัวอย่างของนาย ก. อีกรอบ

- นาย ก. อยู่ในไทยเกิน 180 วัน ลงทุนหุ้นต่างประเทศ 2 ล้านบาท ต่อมาขายแล้วได้กำไร 1 ล้านบาท เหมือนเดิม แต่เพิ่มเติมคือ การลงทุนนี้เกิดในปี 2567

- นาย ก. ต้องเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 40(4)(ช) กำไรจากการขายหลักทรัพย์ จำนวน 1 ล้านบาท (เฉพาะส่วนที่เป็นกำไร เงินต้นไม่นับ เพราะเงินต้นไม่ใช่รายได้)

จริงๆ แล้วนาย ก. เป็นคนส่วนน้อยในตลาดนะ เพราะว่าคนที่ลงทุนแล้วกำไรน่ะ มีนิดเดียว แต่ขาดทุนนี่สิ มีเต็มเลย (พูดแล้วน้ำตาจะไหล TT)

สำหรับคนที่ลงทุนแล้วขาดทุน ก็ไม่ต้องตกใจไป เพราะเราไม่มีส่วนเกินจากเงินลงทุน สรรพากรจึงไม่ถือว่าเป็นเงินได้นะคะ

2. เมื่อได้รับปันผลจากหุ้นที่ถือในต่างประเทศต้องนำมาคำนวณเสียภาษีไหม

คำถามที่ว่า ปันผลจากหุ้นต่างประเทศเสียภาษีไหม อันนี้คือ เสียภาษีแน่นอนอยู่แล้ว ไม่ว่าจะได้รับปันผลจากหุ้นในประเทศไทย (กรณีไม่ใช่ BOI) หรือว่าหุ้นในต่างประเทศ (ได้รับหลังจาก 1 มกราคม 2567) ยังไงเราก็ต้องเสียภาษีแน่นอน เพราะเป็นเงินได้ตามมาตรา 40(4)(ข)

เงินปันผลในที่นี้ หมายถึง การได้รับปันผลทุกรูปแบบ ไม่ว่าจะเป็นเงิน หุ้น หรือสินทรัพย์อื่นก็ตาม

สรุปขายหุ้นที่ซื้อในต่างประเทศ และนำเงินเข้าไทย เสียภาษีอย่างไร

จากที่ได้ไล่เรียงมาทั้งหมดนี้ สรุปได้ว่า ถ้าลงทุนแล้วกำไรที่เกิดก่อน 1 มกราคม 2567 ไม่ว่าเราจะได้กำไรกี่บาท ก็ไม่ต้องเสียภาษี โดยมีข้อแม้ว่าให้นำเงินเข้ามาคนละปีนะ

แต่ถ้าเป็นเงินได้ ที่เกิดหลังจาก 1 มกราคม 2567 และเข้าเงื่อนไขว่า เราเป็นผู้อยู่ในไทยเกิน 180 วัน อันนี้แหละจะถือเป็นเงินได้ที่ต้องนำมาเสียภาษีเงินได้บุคคลธรรมดาตามอัตราก้าวหน้านะคะ

แต่เหนือสิ่งอื่นใด เรื่องที่สำคัญไม่น้อยกว่าการเสียหรือไม่เสียภาษี ก็คือ การรู้ว่าเรามีเงินได้เท่าไรกันแน่ค่ะ เพราะถ้าเรารู้แล้ว เราก็จะพอคำนวณอัตราภาษีของตัวเองได้ไม่ยาก และวางแผนการเงินส่วนบุคคลได้ดียิ่งขึ้นด้วยนั่นเองค่ะ

อ้างอิง

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dn161A.pdf

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dn162A.pdf

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่