งบการเงินของบริษัทที่พวกเราอ่านกันทุกวันนี้ ก่อนที่จะออกมาเป็นงบแบบสวยหรูดูดี ยื่นหน่วยงานรัฐได้ ต้องผ่านการตรวจสอบจากผู้สอบบัญชีรับอนุญาตหรือ CPA เสียก่อนค่ะ และผู้สอบบัญชีต้องแสดงความเห็นใน “หน้ารายงานผู้สอบบัญชี” เพื่อการันตีว่างบนี้น่าเชื่อถือหรือไม่ หรือว่ามีข้อผิดพลาดอะไรที่ผู้ใช้งบห้ามละเลยเด็ดขาด

กรณีที่เป็นงบที่น่าเชื่อถือ เราก็มักจะเห็นบ่อยๆ อยู่แล้วว่าหน้ารายงานจะแสดงความเห็นแบบไม่มีเงื่อนไขค่ะ แต่รู้ไหมคะว่า งบที่ผู้สอบบัญชีตรวจสอบนั้น อาจมีบางงบที่ต้องแสดงความเห็นอย่างมีเงื่อนไข เพราะมีอะไรบางอย่างผิดพลาดหรือน่าสงสัยในมุมมองผู้สอบบัญชีอยู่ ในวันนี้ FlowAccount จะพาทุกคนมาทำความรู้จักหน้ารายงานแบบมีเงื่อนไขกัน รวมไปถึงวิธีการดำเนินงานสำหรับผู้สอบบัญชีค่ะ

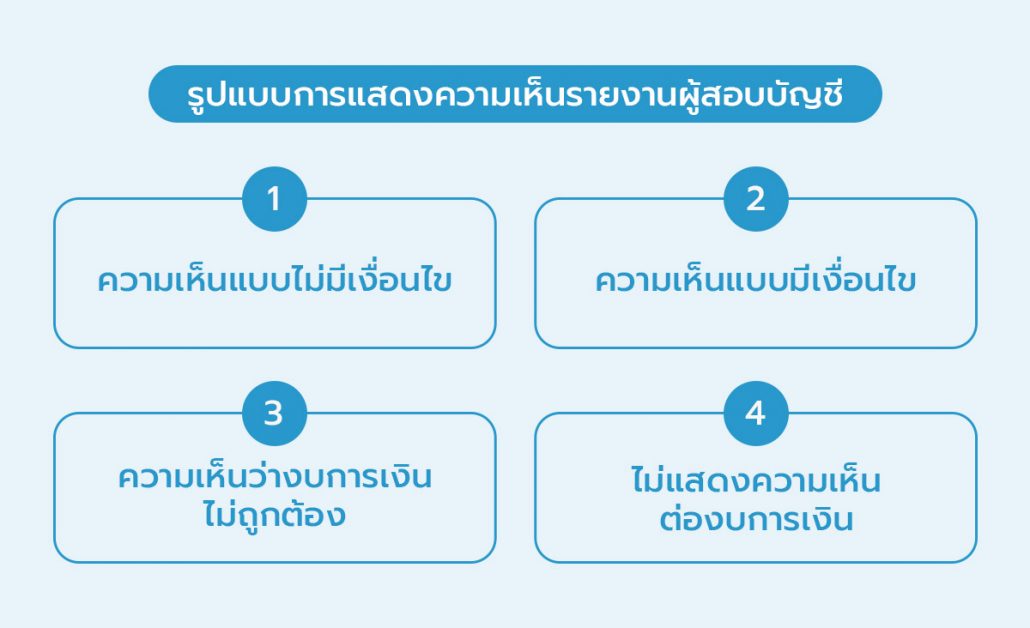

เข้าใจรูปแบบการแสดงความเห็น ในหน้ารายงานผู้สอบบัญชี

ก่อนอื่นเลย อยากจะชวนทุกคนมาทำความเข้าใจประเภทความเห็นในหน้ารายงานผู้สอบบัญชีกันสักนิด เพราะว่าจริงๆ แล้วเรามีหน้ารายงานผู้สอบบัญชีตั้ง 4 แบบ ประกอบด้วย

1. ความเห็นแบบไม่มีเงื่อนไข

รูปแบบนี้เราจะพบเจอได้บ่อยมาก และเป็นเรื่องที่ดี เพราะการแสดงความเห็นแบบไม่มีเงื่อนไข หมายความว่า งบการเงินมีความถูกต้องตามควร (ถูกเป็นส่วนใหญ่) ถ้ามีผิดพลาด ก็มีเพียงแค่ความผิดเล็กๆน้อยๆ ซึ่งไม่มีสาระสำคัญอะไร ดังนั้น หน้ารายงานแบบนี้จึงเป็นรายงานที่ทำให้งบดูน่าเชื่อถือที่สุด

2. ความเห็นแบบมีเงื่อนไข

การแสดงความเห็นแบบมีเงื่อนไข หมายถึง ผู้สอบบัญชี พบเจอข้อผิดพลาดบางอย่างมีมูลค่าเป็นสาระสำคัญ (แต่ไม่แผ่กระจาย) หรือไม่สามารถหาหลักฐานอย่างเพียงพอ และงบนี้ยังไม่ได้รับการแก้ไข ซึ่งในภาพรวมงบนี้ถูกต้องตามควรทั้งหมด ยกเว้นเงื่อนไขบางจุดเท่านั้นค่ะ

ผู้สอบบัญชี จะระบุในรายงานอย่างชัดเจนว่าแสดงความเห็นอย่างมีเงื่อนไข และอธิบายข้อผิดพลาดดังกล่าวในวรรค “เกณฑ์ในการแสดงความเห็นอย่างมีเงื่อนไข” เช่น มีเงื่อนไขเฉพาะเรื่องสินค้าคงเหลือ เป็นต้นค่ะ

3. ความเห็นว่างบการเงินไม่ถูกต้อง

การแสดงความเห็นว่างบการเงินไม่ถูกต้อง หมายความว่า งบการเงินนี้ไม่ได้จัดทำขึ้นตามมาตรฐานการบัญชีที่ถูกต้อง ถ้าให้พูดอย่างง่ายก็คือ หน้ารายงานแบบนี้เป็นขั้นกว่า ของการแสดงความเห็นแบบมีเงื่อนไข

การแสดงความเห็นแบบมีเงื่อนไข ผู้สอบบัญชีจะระบุได้ว่าตรงไหนที่มีเงื่อนไข ซึ่งข้อผิดพลาดไม่ได้แผ่กระจายไปยังจุดอื่น แต่งบการเงินที่ไม่ถูกต้อง หมายความว่า มีข้อผิดพลาดเกิดขึ้น และแผ่กระจายไปยังจุดอื่น ซึ่งทำให้ในภาพรวมงบนี้ดูไม่ถูกต้องเอาซะเลย

4. ไม่แสดงความเห็นต่องบการเงิน

หน้ารายงานสอบบัญชีรูปแบบนี้ เป็นหน้ารายงานที่ไม่มีใครอยากได้เลย เพราะการไม่แสดงความเห็นว่างบการเงินถูกต้องหรือไม่ ก็ไม่ต่างอะไรกับงบการเงินที่ไม่ได้ตรวจสอบ

สาเหตุส่วนใหญ่มาจาก ผู้สอบบัญชีไม่สามารถตรวจสอบงบการเงินได้ เช่น เอกสารทั้งหมดถูกน้ำท่วม ไฟไหม้ สูญหายเป็นส่วนใหญ่ หรือที่ร้ายแรงที่สุดคือ ผู้ตรวจสอบบัญชีถูกจำกัดขอบเขต ทำให้ไม่สามารถหาหลักฐานอย่างเพียงพอได้ ผู้สอบบัญชีจึงไม่สามารถแสดงความเห็นต่องบการเงินนั้นได้

ขั้นตอนการดำเนินการ “ก่อน” ออกหน้ารายงานผู้สอบบัญชี

โดยทั่วไปแล้วเมื่อผู้สอบบัญชีตรวจสอบงบการเงินแล้วพบข้อผิดพลาด ก็ใช่ว่าจะออกหน้ารายงานได้ทันที เพราะว่าการออกหน้ารายงานผู้สอบบัญชีอย่างเป็นทางการนั้นต้องผ่านกระบวนการเหล่านี้เสียก่อนค่ะ

- ผู้ตรวจสอบบัญชีต้องสื่อสาร ข้อสรุปที่ได้จากการตรวจสอบไปยังผู้บริหารและฝ่ายที่เกี่ยวข้องเสียก่อน ว่าเจอข้อผิดพลาดอะไรบ้าง มีผลกระทบต่องบการเงินอย่างไร มีคู่บัญชีอะไรเกี่ยวข้อง จำนวนเท่าใด

- ผลจากการตัดสินใจของผู้บริหารอาจมี 2 แบบ ดังนี้

-

- กรณีผู้บริหารให้ความร่วมมือผู้สอบบัญชี ปรับปรุงงบการเงินตามที่ผู้สอบเสนอ หน้ารายงานผู้สอบบัญชีจะแสดงความเห็นแบบไม่มีเงื่อนไข (เพราะได้แก้ไขไปเรียบร้อยแล้ว)

- กรณีผู้บริหารไม่ปรับปรุงบการเงินตามผู้สอบบัญชีเสนอ ผู้สอบบัญชีอาจแสดงความเห็นแบบมีเงื่อนไขต่องบการเงินได้

แม้ว่าผู้บริหารจะตัดสินใจอย่างไร อย่าลืมว่าผู้สอบบัญชีต้องมีหลักฐานการสื่อสาร และกระดาษทำการเป็นลายลักษณ์อักษรให้ชัดเจนด้วยนะคะ

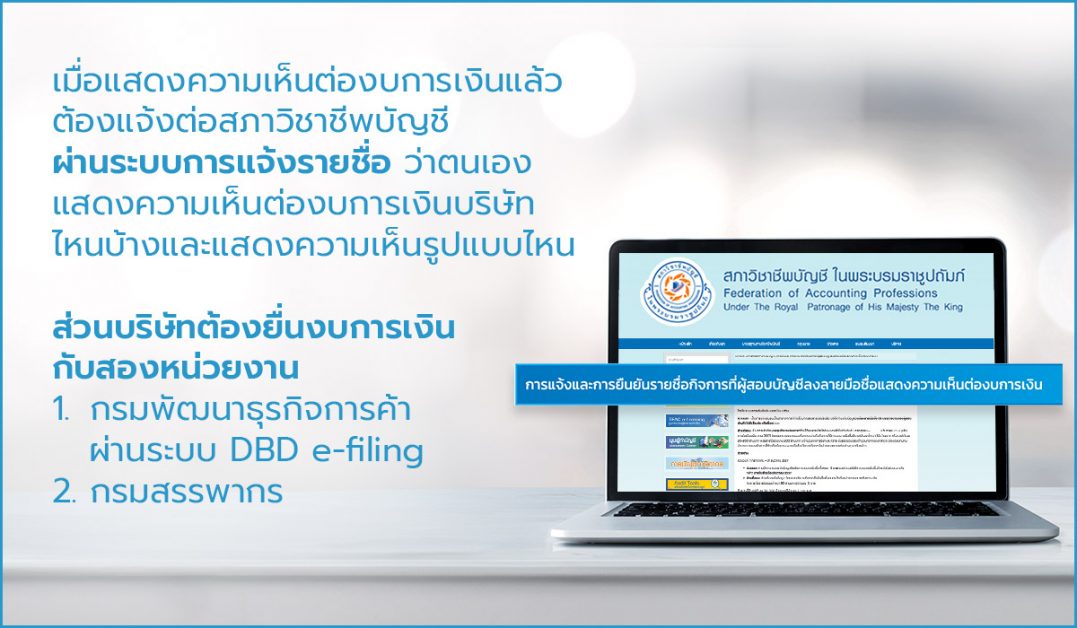

“หลัง” จากผู้สอบบัญชีแสดงความเห็นต่องบการเงินแล้ว ต้องแจ้งหน่วยงานใดบ้าง

สำหรับส่วนนี้ หลายคนจะไม่รู้ก็คงไม่แปลก เพราะคนที่รู้เห็นจะมีแต่ผู้สอบบัญชีเท่านั้น ฮ่าๆ

โดยขั้นตอนการทำงานของผู้สอบบัญชี เมื่อแสดงความเห็นต่องบการเงินแล้ว จะต้องแจ้งต่อสภาวิชาชีพบัญชี ผ่านระบบการแจ้งรายชื่อ ว่าตนเองแสดงความเห็นต่องบการเงิน บริษัทไหนบ้าง และแสดงความเห็นรูปแบบไหนค่ะ

ส่วนบริษัทหรือตัวลูกค้าเองจะต้องยื่นงบการเงินกับสองหน่วยงาน

- กรมพัฒนาธุรกิจการค้า ผ่านระบบ DBD e-filing

- กรมสรรพากร

สรุปง่ายๆ ก็คือ ผู้สอบแจ้งสภาวิชาชีพบัญชีที่เดียว แต่ผู้นำส่งงบ (ลูกค้า) ก็ต้องแจ้งข้อมูลให้ตรงกันด้วยทั้งกับกรมพัฒนาธุรกิจการค้าและสรรพากรจ้า

ผลกระทบเมื่องบการเงิน “มีเงื่อนไข”

เมื่อผู้สอบบัญชีแสดงความเห็นต่องบการเงินอย่างมีเงื่อนไข หรือไม่ถูกต้อง หรือไม่แสดงความเห็น นั่นหมายความว่า งบการเงินของเรามีความผิดปกติเกิดขึ้น และแน่นอนว่าต้องมีผลกระทบตามมา ยกตัวอย่างเช่น

1. กู้เงินยากขึ้น

ทุกครั้งที่ขอกู้เงินกับธนาคาร หลักฐานสำคัญที่ธนาคารขอประกอบ ก็คือ งบการเงิน หากงบการเงินมีเงื่อนไข ธนาคารอาจไม่ให้ความเชื่อถือกับงบการเงินนี้ รวมถึงบริษัทเราด้วย ก็จะทำให้ขอสินเชื่อยากขึ้นนั่นเอง

2. ถูกสรรพากรเพ่งเล็ง

แม้ว่าการยื่นภาษี กับงบการเงิน เป็นคนละเรื่องกัน เพราะงบการเงินจะทำตามมาตรฐานการบัญชี แต่ยื่นภาษีตามประมวลรัษฎากร ดังนั้น งบการเงินต้องมีการกระทบยอดเพื่อยื่นภาษี อย่างไรก็ตาม หากงบการเงินมีเงื่อนไข สรรพากรอาจเพ่งเล็งเป็นพิเศษ เพราะเสมือนหนึ่งว่ายอดตั้งต้นทางบัญชีเพื่อมาคำนวณทางภาษีนั้นอาจผิดไปด้วย

3. เสียค่าใช้จ่ายมากขึ้น

กรณีที่งบการเงินของบริษัทมีหน้ารายงานที่เปลี่ยนแปลงไป ในปีถัดๆ ไปบริษัทอาจต้องเสียค่าใช้จ่ายในการย้อนกลับไปแก้ไขของเดิม ไม่ว่าจะเป็นค่าธรรมเนียมการทำบัญชี หรือค่าธรรมเนียมการสอบบัญชี เพราะการแก้ไขของเก่านั้นใช้เวลา และยากกว่าทำงานปัจจุบันให้ถูกต้องค่ะ

สรุป

กว่าที่ผู้ใช้งบจะได้งบการเงินจะได้อ่านงบหน้าตาดูดี มีความน่าเชื่อถือ พวกเค้าอาจไม่รู้ว่าต้องผ่านกระบวนการตรวจสอบบัญชีอย่างเข้มข้น และบางครั้งความเห็นในหน้ารายงานผู้สอบบัญชีอาจไม่ได้มีแค่ถูกต้องตามควร หรือไม่มีเงื่อนไขเสมอไปค่ะ ในกรณีที่มีข้อผิดพลาด หรือผู้สอบบัญชีโดนจำกัดขอบเขต ก็อาจทำให้หน้ารายงานของผู้สอบบัญชีต้องมีเงื่อนไข หรือระบุว่าไม่ถูกต้อง หรือกรณีที่แย่ที่สุดก็คือ ไม่แสดงความเห็นเสียเลย

แต่กว่าจะไปถึงขั้นตอนนั้นผู้สอบบัญชีเองก็ต้องมีหลักฐานและสื่อสารกับลูกค้าให้ชัดเจน รวมไปถึงการแจ้งชื่อยืนยันตามเงื่อนไขที่สภาวิชาชีพกำหนดด้วยนั่นเองค่ะ

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่