ภาษีธุรกิจเฉพาะ คืออะไร?

ภาษีธุรกิจเฉพาะ (Specific Business Tax: SBT) คือ ภาษีที่เก็บจากกิจการบางประเภท โดยเป็นภาษีที่ถูกแยกออกมาจากภาษีมูลค่าเพิ่ม (VAT) ที่เริ่มใช้บังคับใน พ.ศ.2535 พร้อม ๆ กัน แต่จะไม่ทับซ้อนกันกับภาษีมูลค่าเพิ่ม โดยสรรพากรจะเป็นหน่วยงานที่รับผิดชอบจับเก็บภาษีนี้จากผู้ประกอบกิจการ ไม่ว่าจะประกอบกิจการในรูปของบุคคลธรรมดา หรือนิติบุคคล หรือรูปแบบใดก็ตาม เพราะธุรกิจเหล่านี้มักเกี่ยวข้องกับธุรกรรมทางการเงินหรืออสังหาริมทรัพย์ที่มีลักษณะเฉพาะและยากต่อการคำนวณมูลค่าเพิ่มแบบทั่วไป

พูดง่าย ๆ คือ ถ้าธุรกิจของคุณอยู่ใน “กลุ่มกิจการเฉพาะ” ก็ไม่ต้องเสีย VAT แต่จะต้องเสีย ภาษีธุรกิจเฉพาะ แทน

กิจการประเภทไหนต้องเสียภาษีธุรกิจเฉพาะบ้าง?

กิจการที่ต้องเสียภาษีธุรกิจเฉพาะให้กรมสรรพากรมี 6 ประเภทกิจการด้วยกัน ถ้าสังเกตดี ๆ จะเห็นว่าเป็นกิจการที่ได้รายรับขั้นสุดท้ายมาจากวงเงินกู้ ดอกเบี้ย ค่าเบี้ยประกัน มูลค่าที่ดิน รวมถึงแหล่งที่มาของรายได้อื่น ๆ ซึ่งประมวลรัษฎากรเห็นว่า คำนวณภาษีมูลค่าเพิ่มได้ยาก ดังนี้

- การธนาคาร

- การประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์

- การรับประกันชีวิต

- การรับจำนำ

- การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์เช่น การให้กู้ยืมเงินค้ำประกัน แลกเปลี่ยนเงินตรา ออก ซื้อ หรือขายตั๋วเงิน หรือรับส่งเงินไปต่างประเทศด้วยวิธีต่าง ๆ

- การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไรที่ต้องจดทะเบียนสิทธิและนิติกรรม ดังต่อไปนี้

(1) การขายอสังหาริมทรัพย์ของผู้ซึ่งได้รับอนุญาตให้ทำการจัดสรรที่ดิน

(2) การขายห้องชุดของผู้ประกอบการซึ่งเป็นผู้ขอจดทะเบียนอาคารชุด

(3) การขายอสังหาริมทรัพย์ที่เป็นอาคารที่สร้างขึ้นเพื่อขาย รวมถึงการขายที่ดินอันเป็นที่ตั้งของอาคารดังกล่าว

(4) การขายอสังหริมทรัพย์ที่ไม่เข้าลักษณะตาม (1) (2) หรือ (3) เฉพาะกรณีที่มีการแบ่งขาย หรือแบ่งแยกไว้เพื่อขาย โดยได้จัดทำถนนหรือสิ่งสาธารณูปโภคอื่น หรือให้คำสั่งว่าจะจัดให้มีสิ่งดังกล่าว

(5) การขายอสังหาริมทรัพย์ที่ผู้ขายมีไว้ในการประกอบกิจการเฉพาะของบริษัทหรือห้างหุ้นส่วนที่มีหน้าที่เสียภาษีเงินได้นิติบุคคล องค์การของรัฐบาล สหกรณ์ และองค์กรอื่นที่กฎหมายกำหนดให้เป็นนิติบุคคล

(6) การขายอสังหาริมทรัพย์ที่ได้กระทำภายในห้าปีนับแต่วันที่ได้มา

(7) การขายหลักทรัพย์ตามกฎหมายว่าด้วยตลาดหลักทรัพย์แห่งประเทศไทยในตลาดหลักทรัพย์

(8) การประกอบกิจการอื่น ตามกำหนดโดยพระราชกฤษฎีกา

โดยกิจการเหล่านี้จะต้องเสียภาษีธุรกิจเฉพาะแทน VAT แต่อย่างไรก็ตาม แม้โดยหลักแล้ว “ภาษีธุรกิจเฉพาะ ” กับ “ภาษีมูลค่าเพิ่ม” จะไม่ซ้อนกัน (คือ กิจการเสียอย่างใดอย่างหนึ่งเท่านั้น)

แต่ในทางปฏิบัติ บางธุรกรรมอาจต้องเสียทั้งสองภาษีพร้อมกันได้ หากในธุรกรรมเดียวกันมี “หลายองค์ประกอบ” ที่มีลักษณะต่างกันทางกฎหมายภาษี

ตัวอย่าง

มีโปรโมชั่นขายคอนโดแถมโทรศัพท์มือถือ ซึ่งการแถมโทรศัพทืมือถือนั้น จะเข้าข่ายต้องเสียภาษีมูลค่าเพิ่ม เพราะไม่ได้เกี่ยวข้องกับธุรกิจหลักที่เป็นการขายอสังหาริมทรัพย์

ดังนั้น บริษัทต้องเสียภาษีธุรกิจเฉพาะจาก “มูลค่าขายคอนโด” และเสีย VAT จาก “มูลค่าโทรศัพท์มือถือที่แถม”

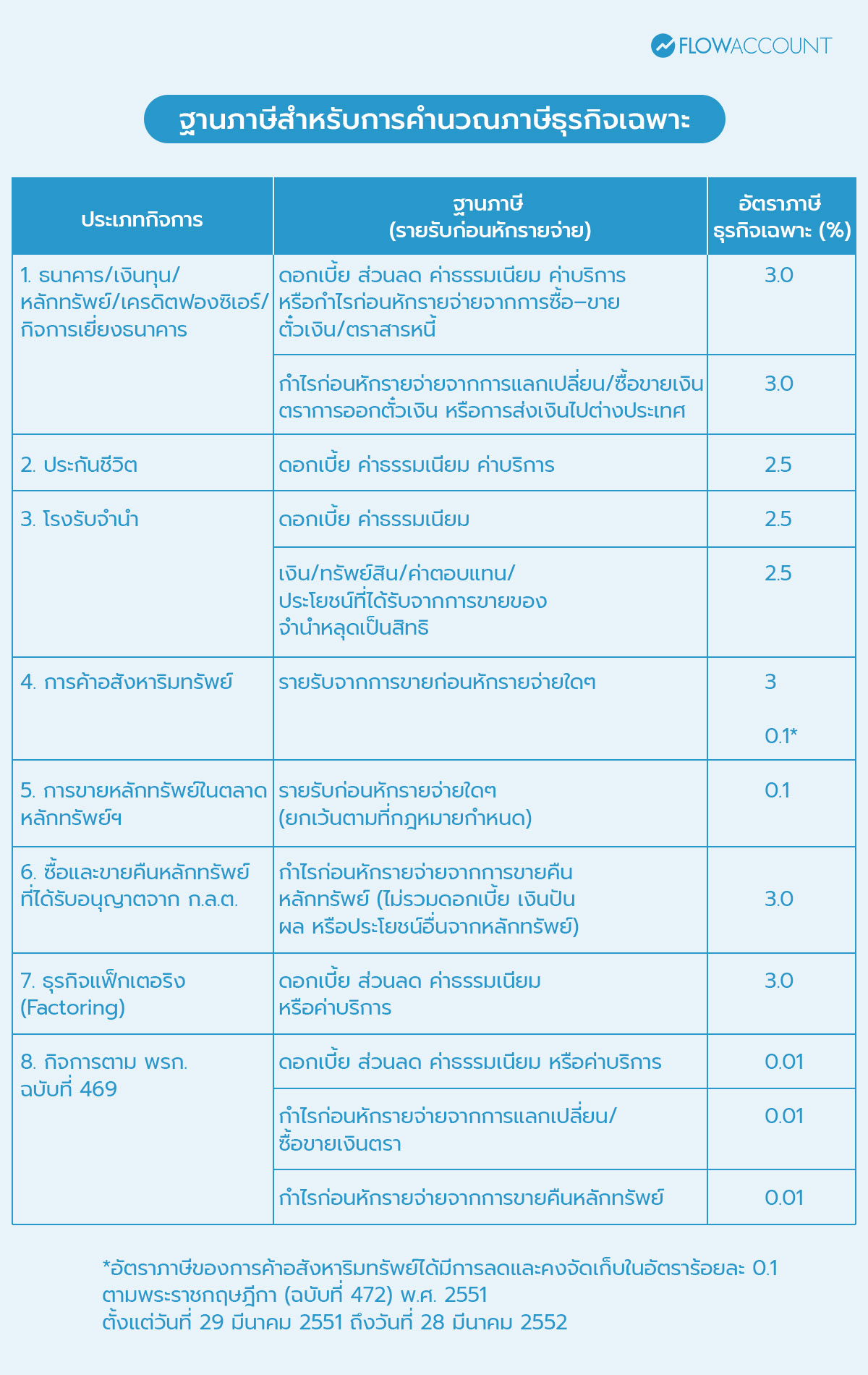

ฐานภาษีสำหรับการคำนวณภาษีธุรกิจเฉพาะ

ฐานภาษี คือ “ยอดรายรับ” จากกิจการที่อยู่ในขอบเขตภาษีธุรกิจเฉพาะ ก่อนหักค่าใช้จ่ายใด ๆ ซึ่งจะนำมาคำนวณภาษีตามอัตราภาษีที่กฎหมายกำหนดไว้ ดังตาราง ดังนี้

ธุรกิจขายอสังหาริมทรัพย์ที่ต้องเสียภาษีธุรกิจเฉพาะ

ขอเจาะลึกลงไปสำหรับธุรกิจขายอสังหาริมทรัพย์ซึ่งเป็นธุรกิจที่ใกล้ตัวสำหรับกิจการ SMEs และเป็นหนึ่งในประเด็นที่มักถูกสอบถามบ่อยที่สุด เพราะบางคนขายบ้านแล้วต้องเสียภาษี บางคนไม่ต้องเสีย วันนี้มาดูกันว่าแบบไหนเข้าข่ายต้องเสียภาษี

ตัวอย่างธุรกิจที่ต้องเสียภาษีธุรกิจเฉพาะ

- บริษัทรับเหมาหรือผู้ประกอบการที่ซื้อที่ดินมาพัฒนาเป็นโครงการจัดสรรบ้าน หรือคอนโดเพื่อขาย

- บุคคลธรรมดาที่ซื้อที่ดินมาเพื่อขายต่อภายในระยะเวลาอันสั้น

- บริษัทที่ถือครองอสังหาริมทรัพย์ไว้เพื่อการค้า หรือหากำไร

- ธุรกิจนายหน้าที่มีการโอนกรรมสิทธิ์อสังหาริมทรัพย์ในนามตนเอง

การขายอสังหาริมทรัพย์ที่ได้รับ “ยกเว้น” ภาษีธุรกิจเฉพาะ

- การขายอสังหาริมทรัพย์ที่เจ้าของถือครองเกิน 5 ปีนับแบบวันชนวัน หรือมีชื่ออยู่ในทะเบียนบ้านไม่น้อยกว่า 1 ปี ก่อนวันโอน

- การขายอสังหาริมทรัพย์จากการรับมรดก

- การขายอสังหาริมทรัพย์ให้บุตรชาย/หญิง ที่ชอบด้วยกฎหมาย

- การขายอสังหาริมทรัพย์ให้หน่วยงานของรัฐ

แต่แม้ว่าจะไม่ต้องเสียภาษีธุรกิจเฉพาะ ก็ยังต้องเสียค่าอากรแสตมป์ในอัตรา 0.5% ของราคาขายหรือราคาประเมิน โดยใช้ราคาที่สูงกว่า ซึ่งโดยหลักต้องเสียอย่างใดอย่างหนึ่ง จะไม่เสียทั้งสองพร้อมกัน

วิธีและสูตรคำนวณภาษีธุรกิจเฉพาะ

ในการคำนวณภาษีธุจกิจเฉพาะ ต้องกำหนดฐานภาษีให้ถูกต้อง แล้วนำไปคูณกับอัตราภาษีธุรกิจเฉพาะที่แตกต่างกันไปตามประเภทกิจการตามตารางด้านบน และจะต้องเสียภาษีท้องถิ่นอีก ร้อยละ 10 ของจำนวนภาษีธุรกิจเฉพาะ หรือสูตรง่าย ๆ คือ

![ภาษีธุรกิจเฉพาะ = [ฐานภาษีตามธุรกิจ x อัตราภาษีธุรกิจเฉพาะ] + อัตราภาษีท้องถิ่น 10%](https://flowaccountcdn.com/wordpress/media/2025/12/2025_159/2025_159_02.jpg)

ตัวอย่าง

บริษัท A ขายคอนโดมูลค่า 5,000,000 บาท ซึ่งราคาประเมินอยู่ที่ 4,000,000 บาท ถือครองคอนโดมา 1 ปี โดยไม่ได้ย้ายชื่อเข้ามาในทะเบียนบ้านของคอนโด จะเสียภาษีธุรกิจเฉพาะ ดังนี้

ฐานภาษี = รายรับก่อนหักค่าใช้จ่าย โดยดูว่าราคาขายหรือราคาประเมิน ราคาไหนสูงกว่าก็ใช้ราคานั้นในการคำนวณ เพราะฉะนั้น เลือก 5,000,000 บาท

อัตราภาษี = การค้าอสังหาริมทรัพย์ 3%

อัตราภาษีท้องถิ่น = 10% ของจำนวนภาษีธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะ = (5,000,000 × 3%) + 10%= 165,000 บาท

หมายเหตุ: ในการขายอสังหาริมทรัพย์ยังมีค่าใช้จ่ายอื่น ๆ เพิ่มเติม เช่น ภาษีเงินได้หัก ณ ที่จ่าย และค่าธรรมเนียมการโอน ที่ควรศึกษาเพิ่มเติมด้วย

เอกสารที่ต้องเตรียมสำหรับการจดทะเบียนภาษีธุรกิจเฉพาะ

ผู้ประกอบกิจการที่มีหน้าที่เสียภาษีธุรกิจเฉพาะ จะต้องยื่นคำขอจดทะเบียนภาษีธุรกิจเฉพาะ ตามแบบคำขอจดทะเบียนภาษีธุรกิจเฉพาะ ภายใน 30 วัน นับแต่วันเริ่มประกอบกิจการ โดยยื่นแบบคำขอจดทะเบียนภาษีธุรกิจเฉพาะ (ภ.ธ.01) พร้อมเอกสารแนบ

- สำเนาทะเบียนบ้าน

- สำเนาหรือภาพถ่ายสัญญาเช่าอาคารอันเป็นที่ตั้งสถานประกอบการ หรือ หนังสือยินยอมให้ประกอบการ พร้อมด้วยสำเนาทะเบียนบ้านอันเป็นที่ตั้งสถานประกอบการ

- สำเนาหนังสือสัญญาจัดตั้งห้างหุ้นส่วน หรือ หนังสือรับรองบริษัท หรือ ใบทะเบียนพาณิชย์

- สำเนาบัตรประจำตัวกรรมการผู้จัดการ หรือหุ้นส่วนผู้จัดการ

- แผนที่สังเขปหรือภายถ่ายสถานประกอบการ

วิธีการยื่นแบบภาษีธุรกิจเฉพาะ

- การยื่นแบบแสดงรายการ: ยื่นแบบ ภ.ธ. 40 (แสดงประเภทของกิจการ จำนวนรายรับ จำนวนภาษีธุรกิจเฉพาะ และภาษีท้องถิ่นอีกร้อยละ 10 ของภาษีธุรกิจเฉพาะ)

- ยื่นแบบภาษีธุรกิจเฉพาะภายในวันไหน: ยื่นภายในวันที่ 15 ของเดือนถัดไป ไม่ว่าจะมีรายรับในเดือนนั้น หรือไม่ก็ตาม หากยื่นทางออนไลน์ ขยายเวลายื่นและชำระภาษีออกไปอีก 8 วัน

- ข้อยกเว้น: ภาษีในเดือนภาษีใด เมื่อรวมคำนวณแล้วมีจำนวนไม่ถึง 100 บาท ผู้ประกอบกิจการไม่ต้องเสียภาษีสำหรับ เดือนภาษีนั้น แต่ยังคงมีหน้าที่ต้องยื่นแบบแสดงรายการตามปกติ

- ยื่นแบบภาษีธุรกิจเฉพาะที่ไหน: ยื่นได้ที่สำนักงานสรรพากรพื้นที่ หรือ ยื่นผ่านระบบออนไลน์ของกรมสรรพากร

- วิธีการชำระภาษีธุรกิจเฉพาะ: ชำระภาษีพร้อมการยื่นแบบได้ทันทีผ่านระบบ e-Payment หรือเคาน์เตอร์ธนาคาร

หมายเหตุ: ผู้ประกอบกิจการต้องเก็บและรักษารายงานพร้อมทั้งเอกสารประกอบ อย่าง เอกสารหลักฐานประกอบการขาย เช่น สัญญาซื้อขาย, ใบเสร็จรับเงิน และใบแจ้งยอดรายรับ เป็นต้น เป็นเวลาไม่น้อยกว่า 5 ปี

ภาษีธุรกิจเฉพาะเป็นกลไกสำคัญที่ช่วยให้รัฐจัดเก็บภาษีได้ตรงตามลักษณะธุรกิจ และช่วยให้ผู้ประกอบการเข้าใจภาระภาษีของตนเองอย่างถูกต้อง การจัดทำบัญชีและรายงานรายรับที่ชัดเจนจึงเป็นเรื่องจำเป็น ให้ FlowAccount ช่วยออกเอกสารแบบสะดวก รวดเร็ว ทำให้แยกรายการรายได้อย่างชัดเจน เป็นระบบ ช่วยให้ดึงยอด “รายรับก่อนหักรายจ่าย” ไปใช้เป็น ฐานภาษี SBT ได้ทันทีโดยไม่ต้องนับเอง พร้อมทั้งจัดการเก็บเอกสารไว้ในระบบอย่างเป็นระเบียบ ก็จะช่วยลดความเสี่ยงในการคำนวณผิดและเตรียมข้อมูลยื่นภาษีได้อย่างมั่นใจทุกเดือน

คำถามที่พบบ่อย (FAQ) เกี่ยวกับ ภาษีธุรกิจเฉพาะ

1. ภาษีธุรกิจเฉพาะยื่นวันไหน แล้วต้องเสียทุกเดือนหรือไม่?

ตอบ: ต้องยื่นทุกเดือน โดยยื่นภายในวันที่ 15 ของเดือนถัดไป ไม่ว่าจะมีรายรับในเดือนนั้น หรือไม่ก็ตาม และหากเดือนไหน ยอดภาษีไม่ถึง 100 บาท ผู้ประกอบกิจการไม่ต้องเสียภาษีสำหรับ เดือนภาษีนั้น แต่ยังต้องยื่นแบบแสดงรายการตามปกติ หากยื่นช้าจะมีค่าปรับและเงินเพิ่ม

2. ภาษีธุรกิจเฉพาะต่างจากภาษีมูลค่าเพิ่ม (VAT) อย่างไร?

ตอบ: ต่างกันตรงที่ VAT เก็บจากมูลค่าเพิ่มของสินค้าทั่วไป แต่ภาษีธุรกิจเฉพาะเก็บจากรายรับของธุรกิจเฉพาะบางประเภทเท่านั้น

3. ธุรกิจขายบ้านหรือที่ดินต้องเสียภาษีธุรกิจเฉพาะทุกครั้งหรือไม่?

ตอบ: ไม่ทุกครั้ง หากเข้าเงื่อนไขได้รับการยกเว้น เช่น ถือครองเกิน 5 ปีและมีชื่ออยู่ในทะเบียนบ้านเกิน 1 ปี

4. ถ้าไม่ยื่นภาษีธุรกิจเฉพาะจะมีโทษอย่างไร?

ตอบ: กรณีไม่จดทะเบียนภาษีธุรกิจเฉพาะ จำคุกไม่เกิน 1 เดือนหรือปรับไม่เกิน 5,000.- บาท หรือทั้งจำทั้งปรับ

กรณีไม่ได้ยื่นแบบแสดงรายการภาษีธุรกิจเฉพาะ และชำระภาษีธุรกิจเฉพาะ ต้องระวางโทษปรับไม่เกิน 2 พันบาท พร้อมกับรับผิดเสียเบี้ยปรับ 2 เท่า ของเงินภาษีที่ไม่ได้ชำระ และเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน

5. บุคคลธรรมดาที่ขายบ้านครั้งเดียวต้องเสียภาษีธุรกิจเฉพาะไหม?

ตอบ: ถ้าขายบ้านหลังที่อยู่อาศัยของตนเอง และเข้าเงื่อนไขยกเว้น (ถือครองเกิน 5 ปี มีชื่อในทะเบียนบ้านเกิน 1 ปี) จะได้รับยกเว้น

6. ธุรกิจให้เช่าที่ดินหรืออาคารต้องเสียภาษีธุรกิจเฉพาะหรือไม่?

ตอบ: ไม่อยู่ในขอบเขตภาษีธุรกิจเฉพาะ แต่ต้องเสียภาษีเงินได้และภาษีมูลค่าเพิ่มตามปกติ

7. สามารถนำภาษีธุรกิจเฉพาะไปเครดิตภาษีเงินได้นิติบุคคลได้ไหม?

ตอบ: ไม่สามารถนำไปเครดิตได้ เพราะเป็นคนละประเภทภาษีกัน

8. ดอกเบี้ยเงินกู้ยืมกรรมการต้องต้องเสียภาษีธุรกิจเฉพาะหรือไม่?

ตอบ: ต้องเสีย เพราะถือว่าเป็นการให้กู้ยืมเงินเข้าข่ายเป็นการประกอบกิจการที่ทำธุรกรรมเยี่ยงธนาคารพาณิชย์ และดอกเบี้ยที่ได้รับต้องนำมาคำนวณภาษีธุรกิจเฉพาะ แม้ไม่ใช่ธุรกิจหลักของบริษัทก็ตาม โดยไม่ต้องจดทะเบียนภาษีธุรกิจเฉพาะ หากให้กู้เพียงครั้งคราว แต่ต้องยื่นและชำระภาษีในเดือนที่ได้รับดอกเบี้ย

9. ภาษีธุรกิจเฉพาะคิดยังไง?

ตอบ: คำนวณจากดอกเบี้ยรับ × [อัตราภาษีธุรกิจเฉพาะ 3% + ภาษีท้องถิ่น 10% ของภาษีธุรกิจเฉพาะ] เช่น ถ้าดอกเบี้ยรับ 10,000 บาท ภาษีธุรกิจเฉพาะจะประมาณ 330 บาท

About Author

นักบัญชี ผู้สอบบัญชี และผู้ก่อตั้งเว็บไซต์ cpdacademy.co คอร์สอบรมบัญชี CPD ออนไลน์สำหรับผู้ทำบัญชีและผู้สอบบัญชี ที่มีประสบการณ์ในวิชาชีพมากกว่า 10 ปี และอยากส่งต่อความรู้เพื่อเพื่อนนักบัญชีให้มีทักษะอย่างมืออาชีพและก้าวทันโลกดิจิทัล

ร่วมสมัครเป็นนักเขียนกับ FlowAccount ได้ที่นี่